资本与天气共舞,豆粕强势依旧

2021-03-09供稿南华期货股份有限公司曹扬慧

◆供稿┃南华期货股份有限公司 曹扬慧

2020年注定是不平凡的一年。新冠疫情冲击全球政治与经济,同时也对全球农业生产以及贸易造成严重影响。而豆粕市场全年大部分时间走势震荡,进入9月份以后随着美豆大涨,成本驱动市场信心终于增加,豆粕价格跟随美豆震荡走高,但是涨幅却远小于美豆市场。当前市场焦点聚焦于南美大豆产区,拉尼娜确认之下,同时新冠疫情仍在蔓延,美国的大量印钞,造成人民币对美元大幅升值,适于国内进口,引发南美和北美大豆库存大幅下降,对美豆的涨势起到推波助澜的作业。未来市场仍将继续关注供应端带来的炒作机会。国内生猪复养也渐入高潮,需求端的利多更是加固豆粕的强势。

1 行情回顾逻辑梳理

2020年上半年,新冠疫情首先在中国大规模爆发,随后国外疫情开始蔓延,全球商品市场迎来恐慌性下跌。美豆市场主要受中国对南美大豆的维持强劲需求带来的压力,以及美国国内大豆前生长期主体顺风顺水,长势良好,美豆期价震荡下跌。而进入8、9月份美豆开始了逆袭之路,先是美国中西部干燥天气,随后巴西大豆库存见底,阿根廷油脂油料出口遇阻,美国大豆出口成为一枝独秀,同时天气方面拉尼娜的确立,美豆期价重心不断上移,一路上试1400美分,创六年多以来的最高。

国内豆粕市场,上半年豆粕期价整体在2700~2850元/吨区间震荡,交易逻辑仍是围绕由南美大豆出口转向美国大豆供需,以及中国履行第一阶段中美贸易协议继续采购美国大豆,主要受供应压力压制。进入下半年豆粕市场开始恢复与美豆共振,美农供需报告产量下调超过预期,成本驱动之下稳步跟随美豆上涨。截止2021年1月中旬,豆粕主力合约2105最高涨幅较2020年低点上涨51.36% %至3825元/吨。但涨幅远不及美豆,主要原因是油脂市场走势偏强。

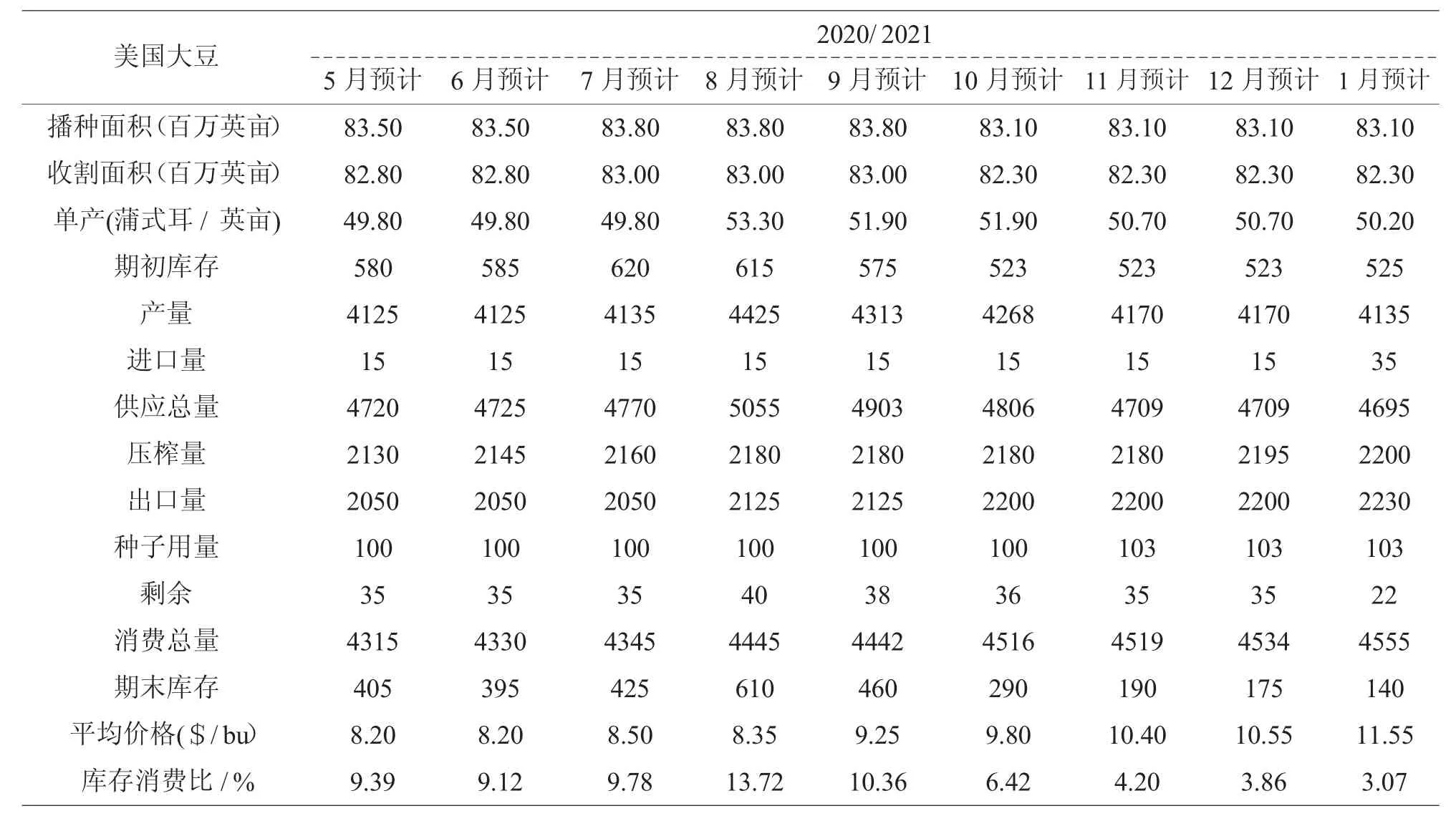

2 全球大豆库存下降至近十年最低水平

20211大豆供需报告数据显示,2020/21年度美国国内供应方面数据向下调整,产量由41.7亿蒲式耳下调至41.35亿蒲式耳。需求端,大豆压榨量较12月份上调500万蒲式耳至22亿蒲式耳,出口12月份预估的22亿蒲式耳上调至22.30亿蒲式耳,导致2020/21年度美国大豆期末库存较12月份下调3500万蒲式耳至1.40亿蒲式耳。同时2020/21年度美豆库销比降至3.07%,为近六年最低水平。

图1 美豆连续和连豆粕走势图叠加效果图

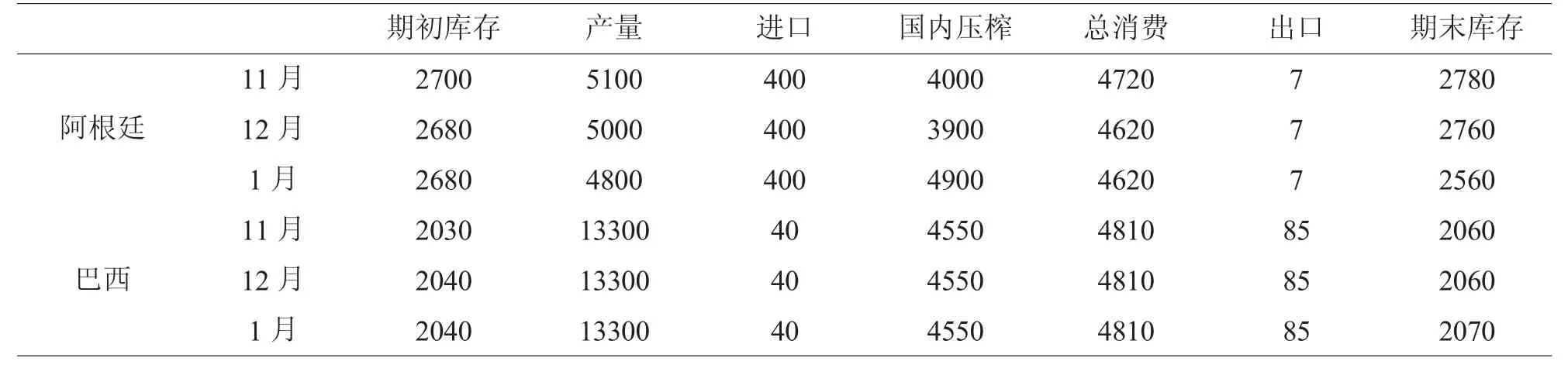

1月13日巴西CONAB公布的月度报告中,其将巴西产量预估由1.344511亿吨下调至1.336923亿吨。阿根廷的情况更令人担忧,1月14日布宜诺斯艾利斯谷物交易所公布的作物周报显示,阿根廷大豆开花率36.1%,低于去年同期41.9%和五年均值47.8%;结荚率1.9%,低于去年同期12.1%和五年均值15.3%。优良率和土壤墒情较一周前好转,但总体情况欠佳,远不及去年同期。已经有市场机构将阿根廷产量下调至4500~4600万吨。美国农业部1月份供需报告影响明显,但是在中国履行第一阶段贸易协议以及中国需求恢复之下,而全球大豆的库存下降尤其是美国大豆低库存,全球大豆供应趋紧逐渐成为共识。

3 拉尼娜来助攻

早在2020年9月份美国国家气象局下属气候预报中心(CPC)发布报告成,8月份将出现拉尼娜现象,持续至2020年北半球攻击的可能性为75%。同时日本气象厅也成拉尼娜已经出现,在北半球持续的几率为70%。通常拉尼娜会造成东南亚、南非、印度和澳大利亚降雨量超过正常水平,而阿根廷、欧洲、巴西和美国南部天气将更为干燥。此次拉尼娜持续的时间点刚好是南美大豆播种和生长期,随着全球多个气象监测机构纷纷确认拉尼娜已形成,市场担忧情绪逐渐显现。进入10月中旬,据巴西咨询机构AgRural报告显示,巴西大部分大豆产区受到极端干燥天气影响,巴西大豆播种进度为7.9%,为近十年最慢。但很快进入11月份巴西大豆播种进度开始超过历史均值水平。进入12月份巴西中部和南部降雨高于正常水平,仅北部旱情持续。令各个机构纷纷上调巴西大豆产量均在1.33亿吨以上,主要归因于大豆播种面积的增加。进入11月份阿根廷大豆开始播种,降雨断断续续,播种进度一直落后于均值水平。布宜诺斯艾利斯谷物交易所发布的周报称,截至12月29日的一周,阿根廷2020/21年度大豆播种进度达到87.5%,比一周前推进10.3个百分点,但是比去年同期低了2.1%。同时预计阿根廷大豆播种面积为1720万公顷,低于上年的1730万公顷。

表1 美国农业部1月份大豆供需报告

表2 巴西和阿根廷最近三个月数据统计

11月初,世界气象组织便表示,拉尼娜现象已经形成,强度为中等强度,且将持续到明年。进入12月上旬,美国气候预测中心发布的月度报告称,拉尼娜现象贯穿北半球冬季的几率为95%;而澳大利亚气象局则在报告中显示,当前拉尼娜强度可能正值峰值。南美农业专家科尔多涅博士最新将2020/21年度阿根廷大豆产量再次调低100万吨至4600万吨。另外布交所大豆周报显示,截止2021年1月6日阿根廷大豆播种完成93.5%,大豆优良率为27%,上周为42%,上年同期为52%;土壤湿度低和干燥的比例为49%,上周为29%,上年同期为5%。南美市场的悬念或许仍是在阿根廷。

4 中国进口大豆破亿吨

受高额养殖利润驱动,同时国家为保障猪肉的供应,中央到地方都纷纷出台优惠的生猪复养政策。大型的生猪养殖企业借机扩大经营,积极投建猪场进而抢占市场。据统计,前三季度中国各地新建投产1.25万个规模猪场,复养1.34万个空栏的规模猪场。农业农村部12月15日举行的生猪生产形势新闻通气会上,农业农村部畜牧兽医局副局长魏宏阳表示,截至11月末,全国能繁母猪存栏已连续14个月增长,生猪存栏已连续10个月增长,全国生猪存栏和能繁母猪存栏均已恢复到常年水平的90%以上。预计明年下半年生猪出栏有望达到正常年份水平,生猪供应将大幅改善。而肉禽和水产方面,主要受疫情影响,餐饮业受到冲击较大,需求量下降明显。

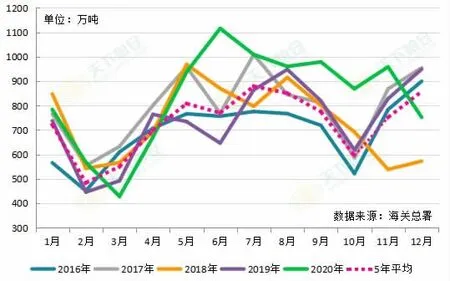

国内养殖业主要受生猪复养的提振,饲料需求增长,压榨利润改善,促使油厂加大进口,令2020年我国进口大豆数量继续攀升。据中国海关最新数据显示,12月份中国大豆进口量为752.4万吨,低于11月份的959万吨,比去年同期的954万吨减少27%。2020年中国大豆进口量达到创纪录的1.0033亿吨,比2019年的8851万吨增长13%。

图2 阿根廷大豆生长周报

图3 中国进口大豆数量

5 油强粕弱压制豆粕价格

2020年油脂市场表现亮眼。虽然年初新冠疫情冲击较大,但是我国为防范疫情措施有效,餐饮需求有所恢复,油脂库存持续下降。同时马来西亚产区受疫情影响关闭植物园扰动棕油产量、中加关系紧张、大豆主产国库存下降叠加天气等因素炒作,令油脂市场受到资金追捧,市场买油卖粕推波助澜,豆油粕比价持续走高,令豆粕价格受到抑制。

6 大豆原料供应充足

据天下粮仓数据显示,截止12月底全国油厂大豆总库存668.42万吨,较11月的643.69万吨增加3.8%,较去年同期的557.12万吨增加19.9%。同时国内豆粕库存97.1万吨,较上月的103.24万吨下降5.9%,较上年同期的55.8万吨增加74%。今年国内豆粕市场供应压力明显,库存持续高位运行。进入年底大豆供应充足,而水产养殖正值淡季,同时进入年度生猪出栏集中,禽类存栏较低共同影响,短期豆粕需求趋于迟滞。

图4 连豆油主力合约和连豆粕主力合约叠加效果图

图5 连豆粕主力合约黄金分割示意图

综上所述,进入2021年第一季度,不论南美大豆产量如何变化,减产的主基调难以短时间改变,特别是新冠疫情在北半球冬季大面积爆发的前提下,在巴西大豆集中上市和出口前,美国大豆出口几乎没有与之竞争出口的对手,加之美元和人民币的走势难以短时间强行扭转局面,更加坚定美豆的出口优势。不过美国库存消费比已经降至3.07%,是历史第二低值;从基本面角度看未来价格的继续上涨还需要更多边际利好刺激,利好可以来自中国的采购,也可以来自南美天气异常和减产。中长期而言,如果南美减产幅度不大,巴西大豆集中上市会对CBOT形成一定压力。另外今年南美情况明朗后市场将陆续开始交易21/22年度美豆种植面积,面积远超出市场预期也可能利空美豆。但这些潜在的可能在第一季度难以出现,进入2021年第二季度后半段才有出现明显变化的可能。初步预估,美国库存消费比绝对水平在21/22年度也难以大幅增加,这将给于CBOT大豆运行区间长期维持在1150~1200美分以上,形成可能。

而且汇率的变化难以一蹴而就,美豆高位构筑新的价格区间,也在情理之中。国内需求端不仅是生猪复养水平快速提高,同时资本的力量在商品整体介入的影响边际效应更加明显,农产品中饲料的价格强势,以及品质之间的价差影响也在发挥着作用。预计豆粕价格将由强势向强势整理转换,新的价格区间也将被市场逐渐接受。