我国商品浆市场新格局与贸易商现状

2021-03-08苏自力

苏自力

2020年注定是不平凡的一年,适逢当今世界百年未有之大变局叠加新冠疫情大流行,国际政治、经济和科技文化等都受到巨大冲击,经济全球化遭遇逆流,单边主义、贸易保护主义等大行其道,整体国际环境日益复杂。在这种艰难复杂的环境下,我国的各项建设在党的领導下都取得了令人瞩目的成就,尤其是GDP在世界经济呈现衰退的情况下,实现了V型回升,并继续保持回暖,有专家预计全年GDP会实现3.3%左右的增长。受益于良好的宏观环境,我国造纸工业也克服疫情等不利影响,实现较好发展。

造纸工业是我国轻工领域的重要行业,近10年来取得了非常迅速的发展,自2012年以来,我国纸和纸板的产量和消费量都基本维持在1亿t以上的规模。造纸工业的发展促使商品浆需求迅速增长,目前我国已经成为全球最大的商品浆市场,其中,纸浆贸易商的作用不可小觑。但是近年来,随着商品浆市场格局的变化,纸浆贸易商也遇到了较大的困难:有的贸易商出现了较大规模的亏损,甚至被淘汰出局。本文将从纸浆贸易商的角度就近年来商品浆市场的新格局、新形势以及新机遇等问题进行分享与探讨。

1 中国商品浆市场新格局

中国商品浆市场,从广义角度讲是指以美元计价的进口浆市场,是全球商品浆市场的重要组成部分;从狭义角度讲是以人民币计价的现货市场,是进口浆在中国境内的再流通市场。下面提到的中国商品浆市场新格局的具体表现是在这两个定义的基础上提出的,主要体现在5个方面。

1.1 需求增长迅速,中国在全球商品浆市场中的地位进一步巩固提高

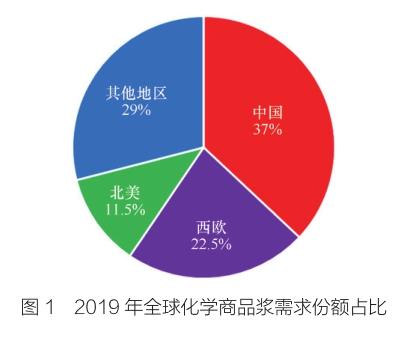

近10年来,中国商品浆需求占全球份额从24%增至37%,以2019年为例,全球化学商品浆发运目的地中,中国占37%,西欧占22.5%,北美占11.5%,其他地区占29%(见图1)。

根据中国海关统计,2020年9月中国共进口漂白阔叶木浆135万t,进口漂白针叶木浆77万t,进口造纸级化学商品浆合计240万t,创下了本年度单月进口量最高纪录。2020年1—9月化学商品浆进口量同比增加186万t,增长率为11%。中国市场在全球疫情的大环境下依然保持了强劲的发展势头。

1.2 中国已成为全球最大的商品浆需求国,但议价能力依然较弱

受自然资源限制,我国对进口木浆依赖度非常高,针叶木浆进口依赖度接近100%,阔叶木浆也达50%以上。根据海关数据统计,2017年之后中国已经连续3年每年进口各种造纸级木浆超过2000万t,其中:2017年2112万t,2018年2196万t,2019年2409万t。2017年之后,中国已超过欧洲成为全球第一大商品浆目的地国(见图2)。

尽管中国商品浆市场越来越受到全球的重视,但中国对商品浆的议价能力依然没有明显改善。最典型的例子是2018年几乎一年的外盘高价下(见图3),中国市场毫无还价能力。正是这一次的长时间高价横盘导致了很多贸易商在后续两年的经营压力。

1.3 目前全球唯一的商品针叶木浆期货市场在中国,期货市场对现货市场影响较大,但是仍有待进一步优化

2018年11月,漂白针叶木浆期货在上海期货交易所成功上市。期货上市之初,对进口浆的国内现货市场冲击非常大。发展至今,期货市场和现货市场的联动性也越来越高,期现价格走势基本一致。期货上市导致现货市场上增加了很多期现套利公司,他们的现货报价基本是依据期货盘面的实时走势做出,在期现公司手上的现货占到现货市场相当比例的情况下,现货市场的价格直接受到期货盘面价格的影响。有时,期货市场会对预期反应过度,导致价格在短时期内剧烈波动,致使市场定价在此期间内失灵因而导致价格失真。纸浆期货的上市,较好地起到了服务实体经济和提高话语权的作用,但是造纸企业在期货市场的参与度较低直接影响了纸浆期货的影响力和未来健康发展。很多国内大型纸企在多个场合表示目前都未参与到纸浆期货市场中,都在观望。未来,纸浆期货要想发挥更大的作用,需要这些大中型纸企加入。

1.4 国内商品浆市场参与者增多,金融资本介入导致竞争更加激烈

与欧洲、美国、日本等其他主流市场相比,中国商品浆市场的参与者是最多的,主要有供应商在华设立的区域公司、供应商在华的代理商、国外浆纸贸易公司在华设立的区域公司、贸易商、工厂等。2018年纸浆期货上市后,期现套利公司也加入进来。各期货公司围绕纸浆期货和现货推出了期现结合和风险管理业务,开发出了诸如含权质押、点价、后点价、锁价、保价等交易模式。金融资本介入加剧了市场竞争。

1.5 商品浆市场港口高库存成为新常态,隐性库存增加

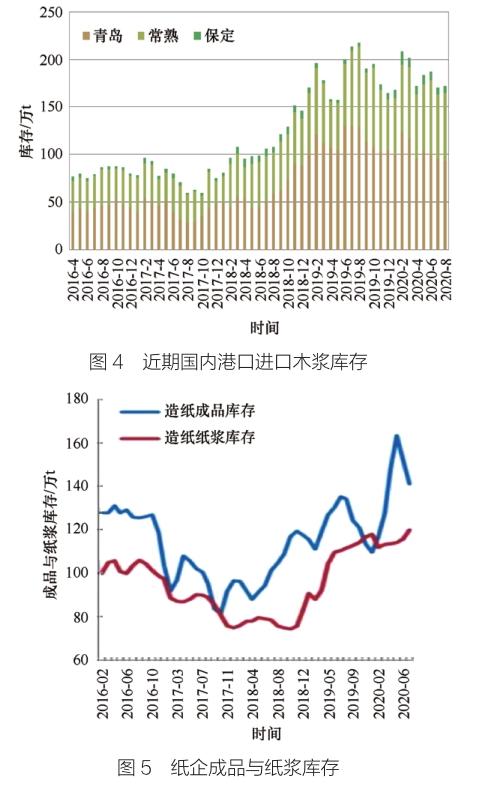

截至2020年10月底,中国主港(青岛、常熟、保定、高栏)进口商品木浆库存合计为183万t(见图4),环比上涨7.65%,比最高时有所下降,但仍然接近疫情前的水平,港口库存规模一直在较高水平。与此同时,隐性库存也在增加(见图5),一是下游工厂担心疫情的不确定性而导致供应链中断,因此加大采购量,工厂仓库库存增加;二是纸浆进口渠道呈现多元化,越来越多的纸浆通过多式联运、或者依托“一带一路”被直接运送到非传统的港口货站和中西部内陆地区,这些库存未被统计,成为隐性库存。港口高库存和隐性库存的存在,导致长时间供求失衡,市场价格缺乏波动,抑制了贸易商的机会。

中国商品浆市场的新格局是历史发展的必然产物,是一种客观现实。很明显,过往经验和旧有模式已经不再适应新格局的变化,这就要求中国商品浆贸易商要思变、要改革,才能继续发展。

2 中国纸浆贸易商新形势

进口商品木浆贸易中,一个重要的参与力量就是纸浆贸易商。计划经济时代纸浆进口渠道仅中国纸张纸浆进出口有限公司一家,随着进出口贸易权的放开,出现了越来越多的纸浆贸易商,多达数百家,规模和地域大小不等,他们为中国商品浆市场的发展乃至中国造纸工业的发展都做出了较大贡献。

2.1 中国纸浆贸易商生存的基础

据不完全统计,中国进口的针叶木浆中贸易商经营的份额占比非常大,进口自俄罗斯的商品浆中,贸易商经营的占90%以上;进口自智利的占60%~70%;进口自加拿大的占50%~60%。多达数百家的商品浆贸易商的生存基础在哪里?

我国造纸工业起步晚,规模庞大,企业众多,根据中国造纸协会调查数据,2019年我国共有造纸企业2700家,其中,规模以上(60万t/a)的仅30多家,有2600多家中小型纸厂分布在全国各地,很容易在时间和空间上产生供给和需求的不稳定和不平衡,这就需要通过现货市场和贸易商来平衡和调剂。

中国庞大的造纸工业规模和较低的产业集中度为纸浆贸易商提供广阔的生存空间。具体体现在:

(1)头部造纸企业处在产能扩张阶段,规定资产投入大,流动资金紧张,贸易商可以在一定程度上解决企业采购时的短期融资问题。

(2)中小型造纸企业面临一手货源渠道、资金、物流和国际贸易能力上的劣势,需要贸易商为其提供商务综合集成服务。

(3)对于国外供应商,在市场疲软、价格下行阶段,缺少来自造纸企业的有效需求,贸易商可以帮助供应商转移库存,减少库存和资金压力。

(4)帮助国内造纸企业寻找新的纸浆品种和货源,协助国外供应商开发新客户。

2.2 中国纸浆贸易(商)同其他国家纸浆贸易(商)的区别

中国的商品浆市场与欧美、日本等国家商品浆市场有着明显的区别,因此中国纸浆贸易商也呈现出自己的特点,正是这些独有的特点在商品浆市场新格局下成为影响自身生存和发展的问题。

欧洲、美国商品浆市场:纸浆供应商与造纸企业大多数通过长期协议完成购销,数量相对稳定。代理制占主导,中间环节不承担风险。

日本商品浆市场:纸浆生产商直接或者通过代理销售给造纸企业,中间环节不承担风险。

中国商品浆市场:中国商品浆市场的供方由纸浆供应商和贸易商共同组成,贸易商有以下特点:①数量众多、分布广泛、规模大小不等;②功能全面,包括采购、进口清关、融资服务、仓储物流和销售等;③完全自担市场风险,代理和提供融资服务的企业还要承担客户的违约风险。

2.3 中国商品浆市场新格局下纸浆贸易商面临的问题

在中国商品浆市场新格局下,纸浆贸易商所面临的问题虽然表现可能各不相同,但是其本质上是生存和发展的问题。竞争越来越激烈,盈利越来越困难。其外部表现主要为4个方面。

(1)纸浆贸易商与生产商和国内造纸企业的竞争与合作关系的平衡被打破,竞争大于合作,越来越多的纸浆供应商和国内造纸企业通过长期协议或代理的方式完成购销,使贸易商生存空间变窄。

(2)贸易商在应对国内价格波动的同时还要遵守国外供应商的长期协议,承担了较大的价格风险,纸浆期货上市之后,行业透明度越来越高,行业内信息不对称的情况几乎不再存在,如果不采用合适的价格风险管理工具,贸易商盈利将会非常困难。

(3)國内头部造纸企业越来越重视纸浆自给,纷纷在国内外投资自建浆厂,减少对进口纸浆的依赖。纸企纸浆自给率的提高减少了现货需求,导致贸易商之间竞争更加激烈。

(4)贸易商不仅要提供采购、进口清关、融资服务、仓储物流和销售等全方位的服务,同时还要承担全方位的风险,风险和收益不对等。

3 中国商品浆贸易商未来发展机遇

在当前商品浆市场新格局下,如何摆脱困境、实现纸浆贸易健康、可持续发展已经成为越来越多纸浆贸易者思考的问题。由于各个公司具体情况差别很大,其发展方向和路径可能也会不同。但殊途同归,都是希望中国商品浆贸易商能健康、可持续发展。

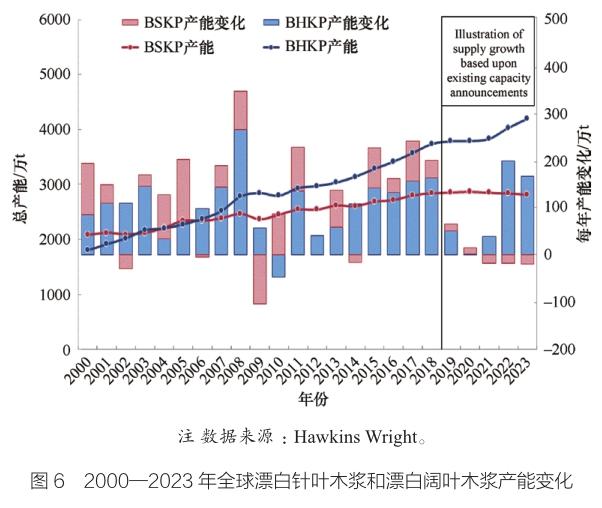

3.1 2021年后全球木浆进入新一轮产能扩张期,新增产能扩充商品浆贸易空间

智利ARAUCO的MAPA项目在2021年二季度竣工后会增加130万t/a漂白桉木浆产能;巴西BRACELL在2021年下半年也会增加150万t/a的漂白桉木浆和溶解浆产能;2022年UPM将有210万t/a漂白桉木浆新产能投放。

3.2 2021年后中国纸和纸板进入新一轮产能扩张,将为贸易商提供较多机会

预计中国2020—2024年将新增纸及纸板产能近2000万t/a,新增原生纸浆需求1600多万t/a。

生活用纸投资计划有:金红叶如东项目78万t/a,理文造纸100万t/a,南通王子24万t/a,福建联盛12万t/a,广西太阳15万t/a,中顺洁柔30万t/a(浆+生活用纸)。

包装纸投资计划有:山鹰纸业江西、广东、吉林海盐基地共计400万t/a,玖龙纸业湖北75万t/a包装纸,金田纸业250万t/a,广西金桂180万t/a白卡纸,广西太阳90万t/a白卡纸,仙鹤纸业广西250万t/a浆纸。

文化用纸投资计划有:太阳纸业55万t/a,亚太森博200万t/a,中国纸业77万t/a,福建联盛40万t/a,金鹰集团100万t/a。

特种纸投资计划有:广西太阳纸业50万t/a(二期),五星纸业20万t/a液包白卡纸和15万t/a格拉辛纸,泰山泰和40万t/a石膏护面纸,山东恒联10万t/a卷烟用纸,仙鹤20万t/a装饰纸和20万t/a特种纸。

3.3 非木浆产量逐年减少,禁废令和限塑令发布,进一步刺激对原生木浆的需求

(1)在国家生态文明建设的大环境下,环保政策日趋严格,国产非木浆由于污染、生产规模等因素,产量逐年下降,据中国造纸协会统计数据,非木浆产量已由2010年的1297万t降至2019年的588万t,减少的份额将持续被木浆替代。

(2)2020年6月30日,生态环境部表示,自2021年起中国将全面禁止固体废物进口。由此导致的原材料缺口也为纸浆贸易商提供了更多机会。

(3)限塑令将推动相关纸种需求的增长。2020年1月19日国家颁布了《关于进一步加强塑料污染治理的意见》。限塑令将会带动纸箱、纸袋、食品包装、牛皮纸、吸管纸、杯盘碗等餐具用纸以及其他可替代不可回收塑料制品的纸种需求的增长,据研究机构测算,这次限塑令将分别为箱纸板和白卡纸带来500万t/a和 350万t/a的市场需求,为其他纸种带来约200万t/a以上的需求。

宏观来看,未来中国造纸工业发展前景广阔,也为中国商品浆贸易提供了巨大的机会和潜力。纸浆贸易商如何利用好这次机会需值得业内人士认真思考和规划。

企业相关链接

中国轻工业品进出口集团有限公司 原中国轻工业品进出口总公司,为中国通用技术(集团)控股有限责任公司下属全资子企业,成立于1952年,作为当时全国骨干外贸专业公司之一,为国家的对外贸易事业和经济建设做出了持续贡献。1988年作为改革试点,与所属地方分支机构脱钩,由管理型转向经营型;2008年公司重组后,由传统出口向大宗资源商品进口转型。

2015年后公司再次转型,目前中国轻工业品进出口集团有限公司是集团公司投资组建的国有一人有限责任公司,注册资本15亿元。旗下的34家二级子公司中,共有22家境内企业,12家境外企业。2017年公司改制更名为中国轻工业品进出口集团有限公司。

公司聚焦“国计民生、绿色环保、食品安全、消费升级”领域,以成为具有国际竞争力的综合贸易服务商为目标,推动战略转型,专业化、国际化、集约化程度不断增强,逐步形成了林木浆纸、特色化工、粮油食品以及集成出口等业务板块,核心主业地位逐步稳固、盈利水平逐步提升。

中国纸张纸浆进出口有限公司 前身是中国轻工业品进出口总公司进口处,正式成立于1985年,现为中轻进出口集团公司的全资子公司。曾经是计划经济时代国家指定的纸浆进口的唯一渠道,后来伴随体制、机制改革,成为中国纸浆贸易领域的龙头企业。