P2P网贷平台中的地域歧视现象研究

——以某P2P网贷平台为例

2021-03-07高雯青江南大学商学院

高雯青 江南大学商学院

一、理论分析与研究假设

P2P网贷平台是指借贷双方在无第三方金融机构参与的情况下,通过网络线上交易进行的无担保借款。在金融借贷中一直存在信息不完全问题,且由于缺乏金融中介机构,这类问题在互联网借贷市场中更为严重[1]。同时,由于我国国土面积广大、幅员辽阔,地域间的文化背景、经济发展水平及生活方式等都存在一定的差异,易引发借贷关系中由于地域歧视而产生的不公平对待现象。经济发展水平较好、金融环境优良、人均收入水平高地区的借款人更易获得贷款。廖理以某P2P网贷平台为例,发现不同省份间订单的成功率仍存在显著差异,体现了P2P网贷平台的“非有效的偏好歧视”[2]。蒋彧发现P2P网络借贷中存在由地区间收入水平不均衡引发的地域歧视现象[3]。已有研究对P2P网贷歧视现象的分析较为透彻,局限之处在于针对P2P平台集中暴雷期间的地域歧视现象研究较少,且缺乏对缓解地域歧视现象的因素分析。本文试图弥补研究不足,助力互联网金融良性发展。

综上分析,本文依据样本期间的地区收入水平将借款人所在地域进行排序,取排名前十的地区为高收入地区(上海、北京、浙江、天津、江苏、广东、福建、辽宁、山东、内蒙古),取排名后十的地区为低收入地区(宁夏、四川、河南、新疆、广西、青海、云南、贵州、甘肃、西藏),提出以下假设:

H1:相比较高收入地区借款者,低收入地区借款者在P2P网贷中借款成功率更低;

H2:相比较高收入地区借款者,低收入地区借款者在P2P网贷中借款违约率更低。

二、数据来源和研究设计

(一)数据来源

本文利用了Python进行数据挖掘,搜集P2P网贷平台的相关借贷数据,采用EViews进行回归分析。考虑到2017年后某P2P网贷平台针对暴雷现象进行整改,将信用标的转为实地认证标,因此17年后违约量大幅减少,使17年至今的数据于本文研究意义不显著。综合考量,选择2015年1月至2016年12月为样本期间。剔除主要变量缺失的部分数据后得实际有效样本数据400341条。

(二)计量模型和变量定义

为检验上述假设,构造如下被解释变量回归模型,分别为借款成功Success和发生违约Overdue两种回归模型:

以Success为被解释变量的式(1)主要研究借款人成功率与地域之间的关系,其中Success表示借款是否成功,High表示高收入水平地区,Low表示低收入水平地区,Controls为一组控制变量。

以Overdue为被解释变量的式(2)主要研究借款人违约率与地域之间的关系,其中Overdue表示是否发生违约,解释变量与控制变量均与式(1)一致。

本文采用Logit模型进行回归,并利用Probit模型对样本进行稳健性检验。选择的控制变量包括Sex、Credit Rating、Age、Education、Marital Status、Income、Has House、House Loan、Has Car、Car Loan、Working Hour,11个控制变量分别用于衡量借款人性别、信用评级、年龄、教育背景、婚姻状况、收入、房产及房贷、车产及车贷,及工作经验。

三、实证检验与结果分析

(一)描述性统计

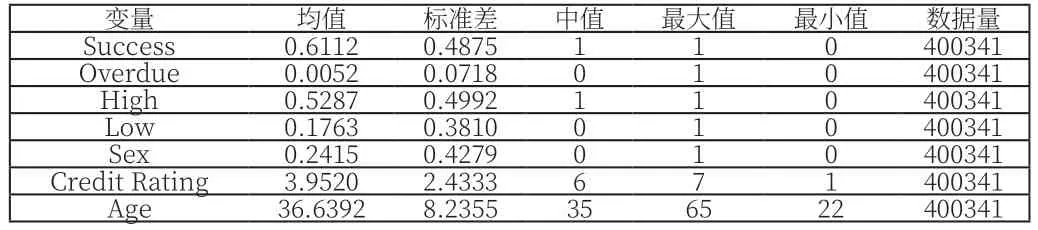

对主要变量进行描述性统计,结果如表1。

表1 主要变量的描述性统计

首先观察被解释变量,Success的均值为0.6112,表明在样本时间段内某P2P网贷平台的借款成功率较为良好,有61%左右的借款人可以成功借入贷款;Overdue的均值较低,仅有0.0052,说明在总体借款人中约有0.5%的借款人会在成功借款后发生违约。其次观察解释变量,约52.87%的借款人来自高收入地区,约24.15%的借款人来自低收入地区。

(二)地域歧视假设的检验分析

回归结果见表2,除Marital Status和House的回归系数不显著,Sex的回归系数在10%的水平上显著,Income和Car的回归系数在5%的水平上显著,其余变量的回归系数均在1%的水平上显著,且模型整体的拟合优度较好。

表2 借款者地域差异对P2P网贷借款成功率及违约率的影响

High的回归系数为0.2698,且在1%的水平上显著为正,与此同时Low的回归系数为0.1575,同样在1%的水平上显著为正。这说明收入水平与借款成功率呈正相关。假设H1初步成立,即P2P平台在借贷过程中存在一定程度的地域歧视现象。

控制变量上,Credit Rating、Age、Education、House Loan、Car Loan、Working Hour均在1%的显著性水平上和P2P平台的借款成功率呈现显著的正相关,这体现了较高信用评级、年龄较为年长、受教育水平较好、拥有房贷车贷以及有一定工作经验的借款人更容易成功获得P2P平台借款。

具体来看,Credit Rating回归系数为正。信用评级等级越高,贷款人对借款人的信任程度越高,更容易获得借款。House Loan、Car Loan的回归系数均显著为正,在我国借款人往往需要较好的信用才能申请到相关贷款,同时要保证每月的稳定收入,因此拥有房贷车贷的借款人会更受互联网贷款人的青睐。

为分析假设H2,本文对借款人地域信息和借款违约率进行回归。结果见表2,High回归系数在1%的水平上显著为负值,而Low回归结果并不显著,因此不能说明地区收入水平的高低与借款违约率存在显著的相关关系。因此,在高收入地区与低收入地区借款者违约率并没有明显差异时,高收入地区借款者成功率却显著高于低收入地区,充分体现了我国P2P网贷市场存在一定程度的非理性偏好地域歧视现象。

(三)引入交互项分析和稳健性检验

金融借贷过程中借款人较高的学历能反映其拥有更好的信用品质,由此其借款成功可能性会越高、违约可能性也会越低[4]。本文进一步分析了低收入地区借款人的学历背景是否能缓解地域歧视。在式(1)中加入借款人地域和学历背景的交互项(High×Education、Low×Education)。回归结果见表3,两个交互项的回归系数均在1%水平上显著,前者为正后者为负,说明低收入地区借款者可以通过其自身的学历背景提高借款成功率,缓解其受到的歧视现象。为进行稳健性检验,本文采用Probit回归重复上述过程,两种回归方法的结果相同,各回归系数显著性与方向均与前文一致。

表3 Success交互项回归与稳健性检验

四、结论与建议

研究结果显示,借款人地区收入水平的高低对网贷借款成功率有显著影响。尽管在不同收入水平地区间的借款违约率不存在显著差异,但高收入水平地区的借款人成功率显著高于低收入地区借款人。但借款者较好的学历背景对缓解地域歧视有一定的效果,借款者的学历教育背景作为风险识别的信号之一。地域歧视的存在需要P2P平台加强与借款人间的信息透明度,弱化借贷双方的信息不对称性,政府部门也应完善信用评级体系,避免非理性歧视现象导致的信用风险,使市场资金配置更加有效。