人民币汇率波动对我国水产品进口价格影响的研究

2021-03-05越大志

越大志

(厦门工学院商学院,福建 厦门 361021)

面对全球经济增速放缓,国内进一步疏通货币政策传导机制,继续采用灵活协调有力措施,为供给侧结构性改革和高质量发展营造适宜的货币金融环境,适度增加中长期流动性供应,保持流动性合理充裕。货币市场利率整体下行,物价指数也逐渐上扬。作为发展中的国家,特别是在经济金融全球化和不断深化改革的背景下,中国水产品价格波动时而发生。随着人民币汇率波动的逐渐加大,人民币汇率传递对国内水产品价格的影响必将引起水产品需求者的关注。为此,本文着重从汇率波动对价格影响的机制出发,以理论和实证两个方面对人民币汇率水平及其波动性对我国水产品进口价格的影响进行研究,对合理调控水产品市场、有序扩大水产品经济以及完善汇率制度改革等方面具有重要的意义。

1 文献梳理

二十世纪六七十年代浮动汇率取代固定汇率制度后,在新的国际贸易金融关系中,汇率传递机制逐渐成为国内外学者关注的热点。关于汇率波动对进口商品价格传递影响的研究中,Pollard等[1]利用汇率(8种)对美国29类不同行业进口产品价格进行分析,得出汇率波动对进口商品价格具有异质性影响,且程度不同。在国家层面上,不仅是类型不同的国家,比如新兴市场和发达国家,汇率波动对进口商品价格的传递效应存在差异,即便是同类型的发展中国家或发达国家(美国、英国和法国),汇率波动的传递效应也存在同类现象[2-3]。

在国内研究方面,最早研究人民币汇率与价格关系的学者是王定波等[4],研究中强调人民币汇率下调对物价的负效应并提出了解决对策。在人民币汇改之后,一些学者开始通过相关指数对人民币汇率波动进行研究。在适度改革开放条件下,人民币汇率变动对消费者价格指数(CPI)具有传递效应。名义有效汇率与消费者价格指数在长期内是协整的,且汇率的上升会导致CPI的下降;而短期对CPI的冲击具有滞后效应[5];并且,进口价格(1994—2007年季度数据)与人民币汇率表现在形式上具有负相关性,弹性之比为0.52%,并且指出人民币汇率对不同消费品价格的传递率存在显著差异,其中对食品、家庭设备类消费品价格的传递程度明显高于对其他类消费品价格的传递程度[6]。采用单位值方法也表明人民币汇率变动对进口商品价格(1995—2005年月度数据)存在长期负相关性[7]。而刘志伟[8]采用向量自回归模型对人民币与农产品价格(2005—2011年季度数据)进行研究,结果表明各变量间存在长期的协整关系,人民币升值对农产品价格的上涨具有显著的推动效应。

若从外部冲击的视角来研究进口价格、消费者价格与各相关因素长期均衡的关系,则可得出长期内汇率是影响进口价格指数的显著因素,但对消费者价格波动的影响并不明显,而汇改后汇率波动对国内进口价格和消费者价格的传递效率有所提高,调节作用逐步增强[9]。

有效汇率在时变参数向量自回归(TVP-VAR)模型中变动会造成进口价格和生产者价格的短期波动,但是对消费者价格波动的解释力有限,不同时点的脉冲响应并没有发现汇率传递效应发生了明显的结构变化[10]。

在人民币汇率变动对价格影响的宏观研究过程中,也有学者提出其对行业进口价格带来的影响,比如丁存振等[11]、潘长春[12]探索了人民币汇率变动对中国农产品进口价格的动态影响,发现人民币汇率变动对农产品价格的传递效应具有明显的时变波动增加特征,且对农产品进口价格的传递效应最大。人民币汇率对价格的传递作用是不完全的,汇率传递不仅存在一定的时滞,而且其作用强度沿着商品流动链依次递减。人民币汇率波动对鲜干水果及坚果和大豆等进口价格波动影响较弱,而对食用植物油的进口价格波动影响较强,脉冲响应时期具有非同期性[13]。

然而,有关人民币汇率波动影响水产品进口价格的文献却较少,陈伟[14]讨论了人民币汇率变动对水产品贸易所产生的效应,包括对于加工贸易和当进出口商品需求弹性之和小于1时,人民币升值会促进出口;人民币升值有利于改善我国水产品的贸易条件使社会福利增加;人民币升值会使我国水产品贸易规模增大;龙志军等[15]对我国水产品出口贸易进行了实证分析。

综上可见,关于人民币汇率波动影响水产品进口价格的文献绝大多数聚焦于进口价格、出口贸易角度,对影响进口价格的研究随方法、角度的不同,结论也略有一些差异。但随着我国经济的持续发展,多边贸易机制的促进和“一带一路”倡议、金砖模式的推进,地大物博的中国对水产品的依赖程度将会越来越大。为此,研究汇率波动对我国水产品进口影响具有重要的理论与实际意义。

2 理论模型的构建

本部分主要是针对汇率本身及其波动性风险勾勒出人民币对水产品进口价格的影响程度和传递的方向。在描述过程中,主要是对进口厂商决策行为进行探讨和分析。

为简单起见,市场分为国内市场(D)和国外市场(F),现假设国内有一个代表性的进口水产品厂商,在本国进行水产品加工生产,数量为Qd,同时从外国市场以pf购入水产品,数量为Qf。在本国市场上售出价为pd,企业获得的利润用π表示,因此可以表示为:π=pdQd+αspmQf(1),(1)式中,α表示销售价格折算系数,是将外币表示的进口价格调节成在本国的售出价;s代表以直接标价法下的名义有效汇率水平,表示1单位外国货币价值等于若干本国货币的数量。

3 对水产品价格的实证模型研究

3.1 模型构建

这些影响要素的作用机制也不尽相同,为了研究的便利,对其采用常规的对数线性化方式进行研究。又考虑到对数展开式包含项数的繁多且又有交叉乘积项,结合实际数据的可获得性,又结合研究的需要,本文采用如下对数模型:

3.2 数据的选取与说明

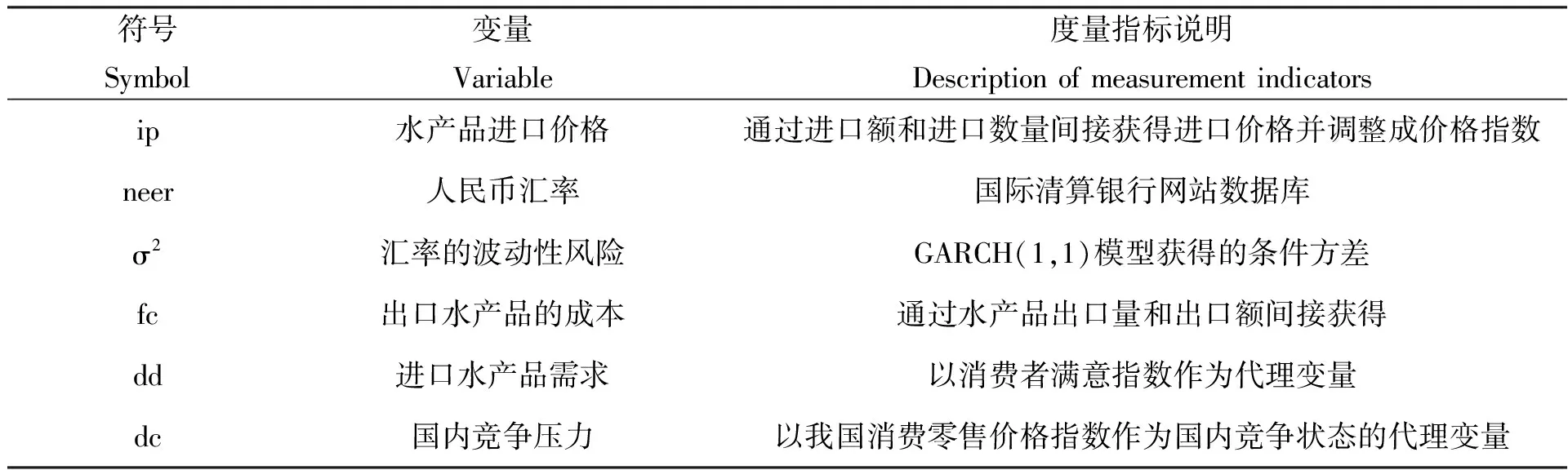

本文采用2005年1月至2019年12月我国水产品进口价格月度数据进行实证分析,变量的选取如表1所示。由于数据本身的限制,现通过进口额和进口数量间接获得进口价格并调整成价格指数(数据来源于中国海关网站);人民币汇率通过国际清算银行网站(BIC)统计数据库所得;汇率波动数据通过GARCH(1,1)模型获得条件方差为代表;水产品出口商成本通过水产品出口量和出口额间接获得,以水产品出口价作为出口商成本的代理变量(数据来源于中国海关网站);水产品进口需求以消费者满意指数作为代理变量(数据来源于中国宏观数据网);用我国消费零售价格指数作为国内竞争状态的代理变量,表示水产品质量的改善和提高(数据来源于中国宏观数据网)。另外,数据处理和模型估计所使用的软件为Eviews10版本。

表1 模型相关变量解释与说明

3.3 计量结果分析

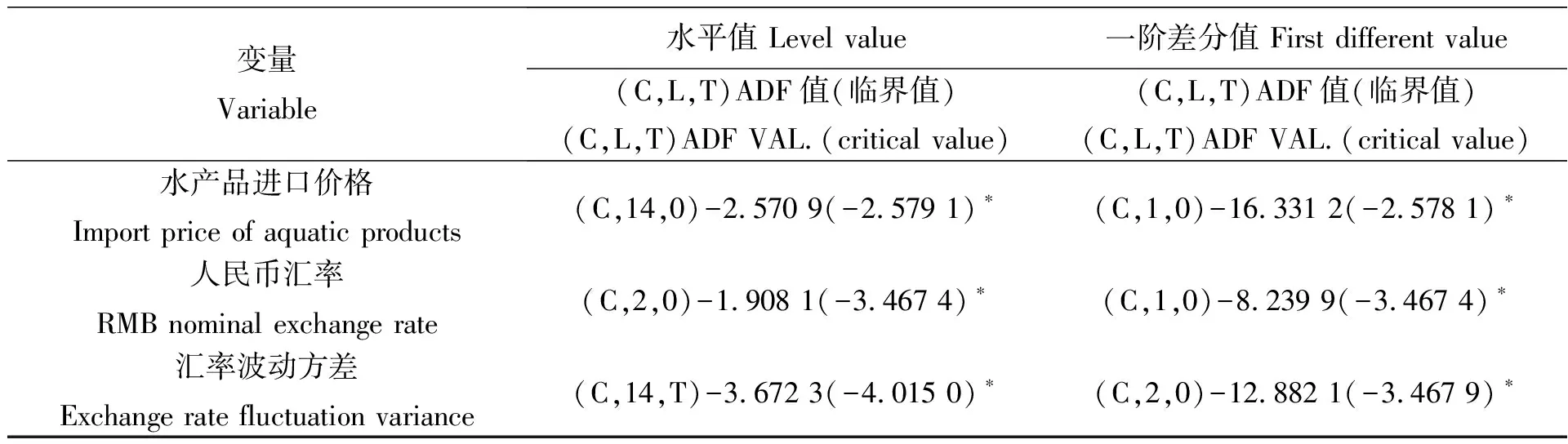

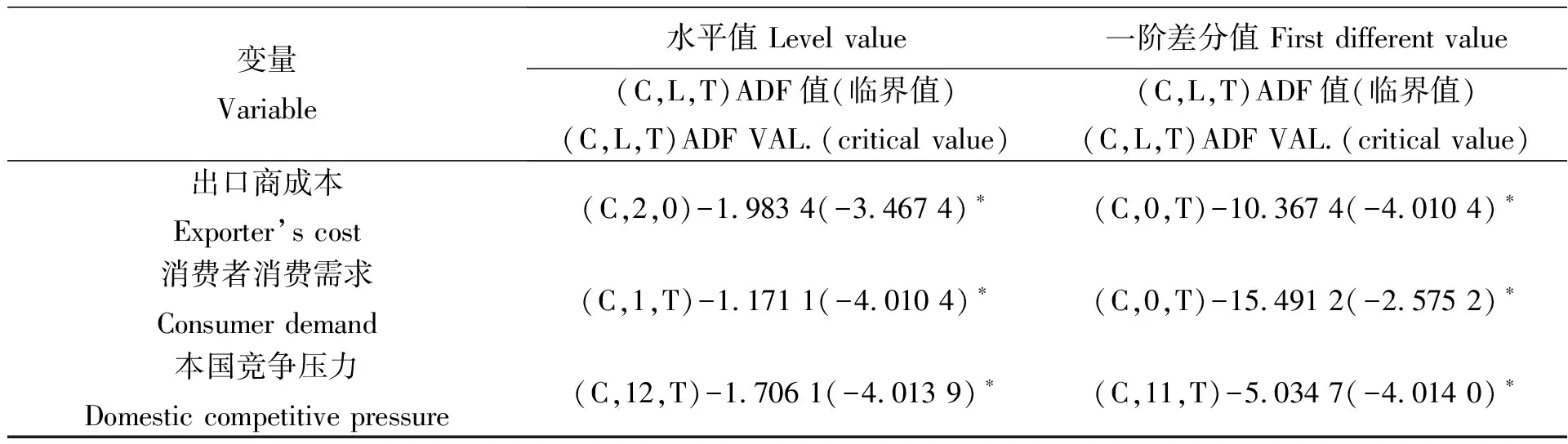

1)平稳性检验(ADF)。根据3.1模型,现需对模型里的各个变量进行平稳性检验,在常规的置信水平下(置信度为0.05),如果检验结果拒绝单位根的零假设,那么这个变量原水平值就是I(0)过程;如果原水平值的差分序列拒绝零假设,则为I(1)过程。本文采用ADF检验方法,以Akaike Info Criterion作为滞后期选择的标准。检验结果如表2所示。

表2 模型各变量ADF检验结果

续表2

从表2检验结果可知,各个变量数据序列的水平值在5%的显著性水平上都是不平稳的,但其一阶差分序列平稳,这说明这些变量呈现出I(1)序列。

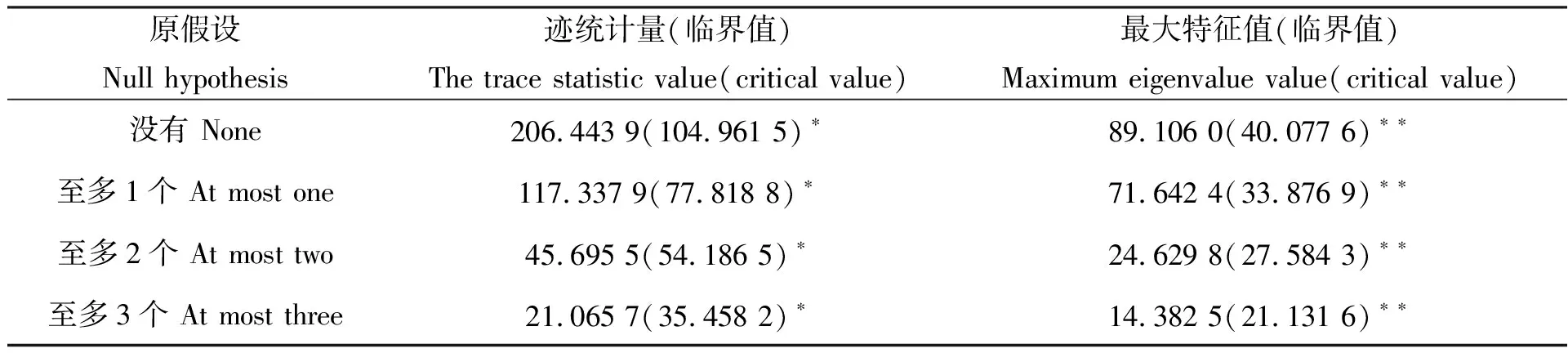

2)协整关系检验。根据ADF检验结果可知,这些变量都稳定的呈现出I(1)单整性。在社会经济现象当中,许多经济变量数据是非平稳的,但它们的线性组合很可能成为平稳的,也就是说它们存在协整关系。为此,本文以Johansen方法对各个变量进行协整检验。结果如表3所示。

表3 Johansen协整检验结果

根据表3协整检验结果可知,在1%显著性水平上,水产品进口价格指数、人民币汇率、汇率波动性、国外出口水产品成本、本国进口水产品的需求和本国国内竞争态势这6个变量之间存在1个协整方程。

标准化后的长期协整方程可表示为:

(5.905 5) (-8.442 7) (2.328 8)(-1.107 4)(-1.236 6)

括号内的数值表示方程(16)中变量系数的估计T统计量。从标准化后的长期协整方程可知,水产品进口价格与人民币汇率、汇率波动风险、国外出口商成本、国内进口需求、行业竞争压力之间具有长期均衡关系。本文着重关注影响水产品进口价格指数的本国名义汇率水平及其波动风险。人民币汇率变动对水产品进口价格的传递弹性为0.326 2,即名义有效汇率每变动(上升或下降)1%,水产品的进口价格指数将反向变化0.326 2%,两者具有负相关关系。人民币汇率波动性风险对水产品进口价格的传递系数表现为正相关关系,值为0.321 7,意味着我国水产品进口厂商希望通过进口水产品价格的下降来规避汇率波动风险。这两个变量的估计系数与经济理论分析具有一致性:人民币汇率升值可以抑制进口价格的上升,而汇率波动风险适度的降低可以抑制进口价格的上涨。通过实证分析,人民币汇率和汇率波动风险两个变量综合净效应为-0.004 5,这意味着汇率对水产品进口价格的传递影响还不完全。

外国出口商成本对我国水产品进口价格指数的影响为-0.039 9,外国成本越高,外国厂商越不愿意出口水产品,消费者转而消费本国水产品,对外国水产品需求的下降,这样就会造成进口价格的下降;我国进口需求对进口价格指数影响的系数为0.027 8,表明我国进口需求量越大,进口价格越高;国内对进口产品的竞争压力系数为0.074 4,表明国内水产品种类越多,消费的替代性相对就大,对国外产品需求下降,这样对进口价格的影响也就变弱。

3)误差修正模型(ECM)。只要变量自身是非平稳的,并且之间存在协整关系,就可以构建含有协整约束的VAR模型。基于上述研究,可构建如下形式的误差修正模型。

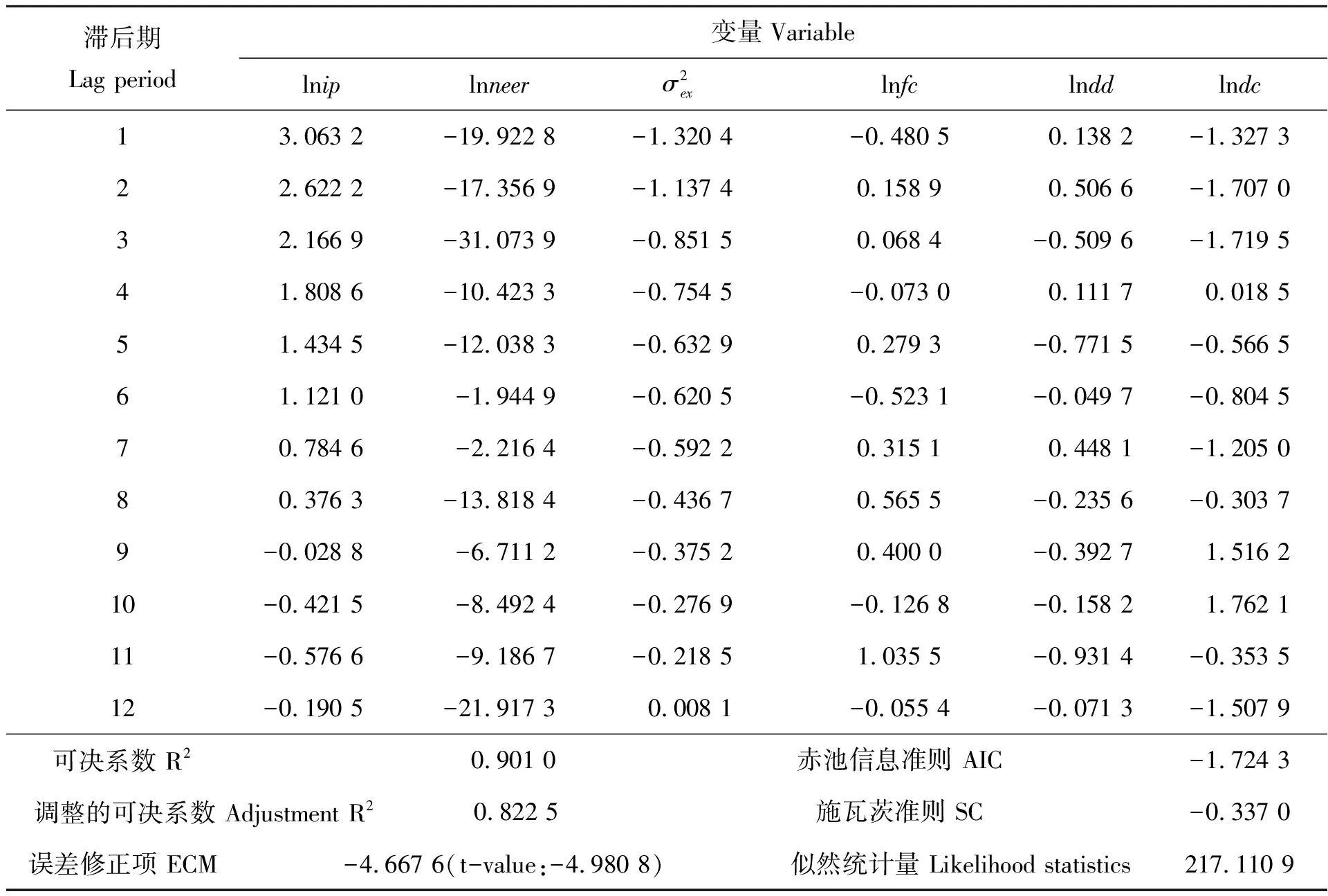

式(17)中,用误差修正(ECM)模型来反映进口价格对长期稳定关系的偏离修正状态。结合国际贸易汇率调整时期的常规做法(滞后期数为6~12个月),再结合误差修正最佳滞后阶数的方法(比如可决系数法、AIC、HQ和SC法等),本文采用滞后12期阶数来实证分析。各期变量滞后状态如表4所示。

表4 误差修正模型滞后状态

从表4可以看出,误差修正项ECM为负值(t值检验通过,显著性水平较高),说明人民币汇率对水产品进口价格具有负向调整机制,这种动态修复状态体现了进口价格指数受汇率影响的长短期传递效应大小和程度的过程。

从各变量滞后期调整的大小可知,水产品进口价格指数变量滞后8期都为正,各滞后期系数之和为12.159 9,说明其依赖自身的程度相对较高;名义有效汇率在各期对水产品进口价格的影响都为负值,说明短期和长期人民币汇率与进口价格的抑制关系不变,表现为一种同周期性。汇率波动性风险对进口价格指数的影响连续11个月为负值,滞后12期系数累计之和为-7.208 6,长期进口水产品的企业对价格波动性风险的厌恶程度较高;出口商成本有5期滞后系数为负值,其他各期为正值,并且是正负错期匹配,累计系数之和为1.563 9,出口商寻求成本低的国际视野未发生变化;进口需求从第8滞后期开始倾向于负向调整,各滞后期系数之和为-1.915 4,说明需求对进口价格的影响超调。进口国竞争压力系数在第4、9和10期为正值,其余各期为负值,调整的方向不一致,力度也有所差异,这说明在长期内我国水产品市场结构具有不完善性。各变量综合结果的分析与长期协整方程得到的结果相一致,并且与经济理论相符合。

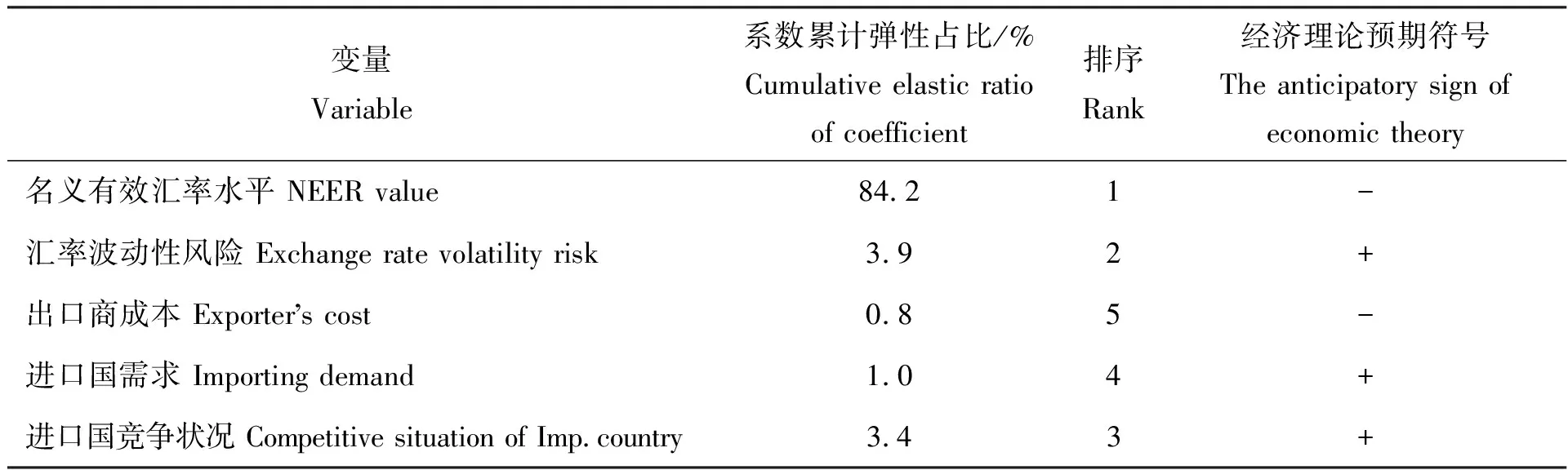

表5 影响变量累计弹性排序

影响进口价格因素滞后表现系数累计弹性排序如表5所示。从表5可知,人民币汇率水平的高低对水产品进口价格影响较大,占比84.2%,位居首位;其次为汇率波动性风险,占比3.9%,与进口国竞争状况(占比3.4%)相差0.5个百分点,差异比较小;进口国需求情况位居第四;出口商成本影响较小,占比0.8%,位居最后。

此外,为了实证分析的完整性,本文对误差修正模型的残差进行了Jarque-Bera正态性检验,JB值及其P值都符合原假设,表明残差满足正态分布要求;同时,又进行了拉格朗日乘数序列相关LM检验,其结果表明模型残差不存在自相关。因此,实证分析相对完整并可信。

4 结论及建议

本文利用我国水产品进口价格指数等相关数据,构建并分析了汇率水平变动及其波动性风险对进口价格传递效应的理论模型,从而估算出人民币汇率变动对我国水产品购进价格指数的传递效应,强调人民币汇率升值能够有效抑制进口价格上涨是进口水产品的主要影响因素,汇率波动性风险与进口价格呈负相关。

研究结论表明:人民币汇率水平及其波动性风险对我国水产品进口价格指数的影响与理论模型分析相一致,即汇率传递在水产品进口价格上有影响,且具有不完全特征。尽管人民币外汇市场得到完善,但是我国进口商的汇率波动性风险承担能力和转嫁能力较弱。另外,人民币的升值将激励水产品进口,它会在一定程度上造成水产品进口价格的下降。

因此,针对上述的研究结论,建议:1)构建“一带一路”沿线相关国家和地区水产品区域合作伙伴关系,利用地缘位置,促进我国水产品主产区与外国企业联动发展,优势互补;2)我国水产品的相关企业应借鉴外国水产品的加工经验,适当引进先进的加工设备,改进水产品工艺水平,以便提高我国水产品深度加工能力,从而减少对进口水产品的依赖,降低波动风险;3)企业应做好预警机制,在人民币升值过程中,若其对产品的进口价格当期影响不大,此时应及时调节企业订单,拓展企业多元化发展,调剂员工岗位,做好长期应对准备;4)当汇率升值时,政府应在信贷政策上予以对水产品的中小企业适当倾斜,灵活安排,保障企业资金流动合理充裕。