新租赁准则对承租人的影响及应对措施-以S公司为例

2021-03-04王世水郝烨玮

王世水 郝烨玮

关键词:新租赁准则;影响;措施

一、新租赁准则在承租人方面的主要调整

1、改变承租人对租赁的会计处理方式

新租赁准则实施后,承租人在进行会计处理时不再将租赁区分为经营租赁和融资租赁的“双重模型”处理方式,而是把两种方式进行统一,改为对除了低价值租赁和短期租赁以外的所有租赁,都确认为资产和负债。

2、完善服务和租赁的定义

在旧租赁准则中,并没有对服务和租赁进行明确区分。因此,在实务中企业经常把二者混淆。新租赁准则对服务和租赁的界限和定义进行了明确划分,并规定对采取不同的会计处理方式。

3、引入新的会计科目

新租赁准则中引入了“使用权资产”和“租赁负债”两个会计科目,并规定将租赁所确认的资产和负债分别计入这两个科目,方便了租赁的会计处理及其列报。

二、新租赁准则实施对S公司的财务影响

S公司为零售企业,本文假设如下:

假设S公司2020年使用新租赁准则进行财务报表的编制;假设租期为10年(因为企业签署的租赁合同年限不统一),使用权资产采用直线法计提折旧且每年所付租金一致;假设内涵报酬率为5%(因为年报中未披露内含报酬率,本文以央行规定的5年以上中长期贷款利率取整后的5%作为折现率进行计算)。

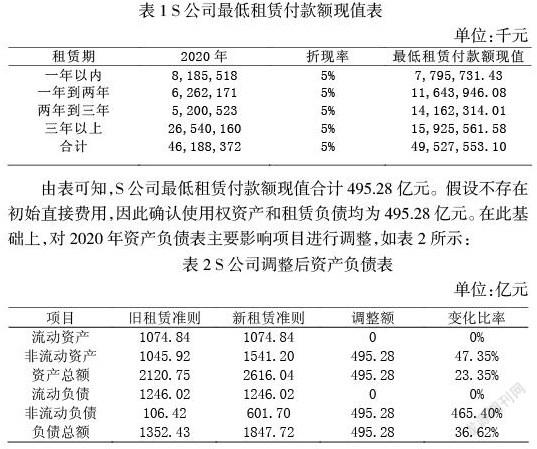

(1)对资产负债表的影响

根据S公司年报所披露的不可撤销租赁付款额,计算出不可撤销租赁付款额现值如表1所示:

(2)对利润表的影响

在原租赁准则实施期间,S公司每年产生的租金都计入管理费用和销售费用当中。在企业使用新租赁准则后,每年产生的租金将计入使用权资产的折旧以及利息费用当中。由于新租赁准则中规定,使用权资产按年限平均法进行折旧,S公司2020年每年的折旧为49.5亿元。财务费用增加额为495.28 5%=24.76亿元。最终根据折旧与摊销计算出营业利润调整额为5.73亿元。如表3所示:

(3)对现金流量表的影响

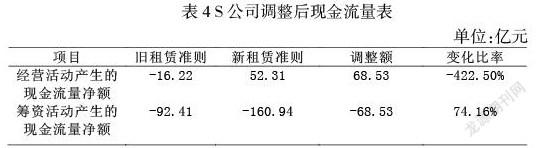

因为每年支付的租赁金额都是合同所规定的,所以新租赁准则的使用不会对现金流量总额产生影响。在旧租赁准则实施期间,租金的支付属于企业的经营活动,计入经营活动产生的现金流量净额。但使用新租赁准则后,使用权资产的折旧和租赁负债的摊销均属于企业的筹资活动,金额计入筹资活动产生的现金流量净额。因此,新租赁准则的使用会使现金流量表中的经营活动产生的现金流量净额和筹资活动产生的现金流量净额产生一定的影响,如表4所示:

(4)对相关财务指标的影响

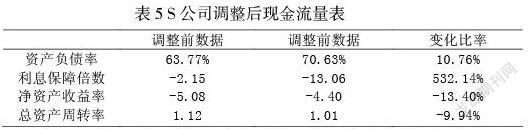

以上述分析为基础,计算出S公司使用新租赁准则给其相关财务指标带来的变化,如表5所示:

由上表可知,S公司使用新租赁准则后,各项指标均有所变动,反映出S公司的偿债能力、盈利能力和营运能力都有所下降。虽然新租赁准则的使用对S公司的各项能力预期都会产生负面的影响,但是却更真实的反映了企业的经营状况。

三、承租人关于新租赁准则的应对措施

1、调整租赁期限

新租赁准则中规定了两条“豁免”的租赁情况,即低价值资产租赁和短期租赁。S公司的租赁大多是门店的租赁,不涉及低价值租赁。短期租赁指的是租期在一年内的租赁,S公司可以适当调整租赁期限,把一部分租赁资产的租期缩短到一年以内,从而达到减小影响的目的。

2、购买代替租赁

租赁入表后,预测S公司的资产负债率上升10.76%,对偿债能力造成了负面影响,这主要是因为S公司自有门店的面积占比太小。根据其报表所示,S公司自有门店面积仅占全部门店面积的5%。因此,S公司可以通过购买门店代替租赁门店,这样一方面可以减小给资产负债率带来的波动,另一方面购买的房产可以增值,给企业带来积极的效益。

3、增加新的融资方式

新租赁准则规定的租赁入表使企业不能再通过经营租赁进行表外融资,因此S公司必须增加新的融资渠道来应对变化。比如增加权益融资,通过增发新股或者允许股东以门店的形式进行投资等方式来进行融资。

参考文献:

[1]吕沙,王珏,杨晨,何馨蕾,李文玲.我国租赁准则国际趋同对经营租赁业务的影响——以红旗连锁为例[J].会计之友,2020(22):53-58.

[2]邬烈岚,朱淑俊.新国际租赁准则对经营租赁业务的影响——以春秋航空为例[J].会计之友,2018(13):10-14.

[3]陈威,陈金.CAS 21的修订对我国电信行业的影响分析——以中国电信为例[J].会计之友,2018(21):93-96.

[4]周龍,李亚星.新租赁准则的修订、影响及我国的应对之策[J].中国注册会计师,2016(6):103-106.

作者简介:

王世水(1962.07-),男,汉族,山东泰安人,经济管理系主任,中共党员,教授,经济管理硕士,从事经济管理研究

郝烨玮:内蒙古科技大学研究生院