基于EGARCH残差控制图的美股收益率波动监测分析

2021-03-03张瀚月马守荣

张瀚月 马守荣

摘 要:通过研究股票收益率,发现股市的波动性特征,成为证券市场研究重点。本文以监测美股收益率波动为目标,基于2010年5月17日至2020年5月17日标准普尔500指数,先利用EGARCH模型来处理金融时间序列数据的波动簇集性和“杠杆效应”,建立EGARCH残差控制图来监测分析,并结合股票收益率序列对监控的实例对该控制图的有效性加以分析。结果显示EGARCH型残差控制图能够很好地应用于实际工作,有效地在股市发生剧烈变动前检测出异常点,对金融风险有良好的监测效果。

关键词:EGARCH模型;残差控制图;标普500指数;收益率波动;监测分析

中图分类号:F832.5 文献标识码:A 文章编号:2096-0298(2021)02(b)--03

美国股票市场变动对世界金融市场的影响不可小觑,因此,对美股的监测研究与探索具有非常重要的实际意义。20世纪70年代,Sindey提出金融风险预警的概念后,国内外学者主要对预警模型展开研究。Frankel和Rose(1996)通过对发展中国家1971—1992年的数据进行分析,利用单位概率模型建立了FR回归预警模型。Kim等(2004)通过对1994—2001年韩国经济发展状态进行研究,利用人工神经网络对其进行预测,结果表明人工神经网络对经济危机有很好的预警效果。近年来,一些学者开始研究将控制图思想用于股票投资中。肖春来等(2004)将质量控制原理应用于股票投资组合中。侯雅文、王斌会(2009)通过对2000—2008年美日汇率收盘价进行研究,将GARCH型控制图应用在汇率市场预警监控中,结果表明此类控制图能较好地检测出宏观因素所导致的汇率市场波动性。杨雯(2010)从我国金融风险来源的角度出发,构建预警指标体系,并利用因子分析和ARIMA模型进行了实证分析。但在利用时间序列模型分析时,金融数据存在明显的“杠杆效应”,即正面信息和负面消息对波动的影响幅度不同,往往负面消息的影响更大,这种现象是ARIMA模型和GARCH模型所不能解释的。此外,GARCH中要求波动率对称,即参数为正,然而在实际应用中,可能参数为负的拟合效果更好。

因此,本文以此背景出发,将控制图思想引入到对股票市场的预警监控中,针对金融序列中出现的“杠杆效应”,将GARCH模型替换为EGARCH模型,通过绘制EGARCH残差控制图,利用标普500指数对美股收益率波动进行监测分析,希望为投资者与监管者提供一种新的金融风险监测方法。

1 数据来源及预处理

1.1 数据来源说明

本文以标普500指数进行实证分析,样本时间为2010年5月17日—2020年1月30日,在剔除停牌时间后,共2445个样本数据,数据来源于雅虎金融。在对股指进行数据分析中,人们更关心收益率的波动,因此选取收盘价格数据,并通过公式计算收益率,其中为第t天的对数收益率,为第t日的标普500指数收盘价。

1.2 数据预处理

1.2.1 描述性统计分析

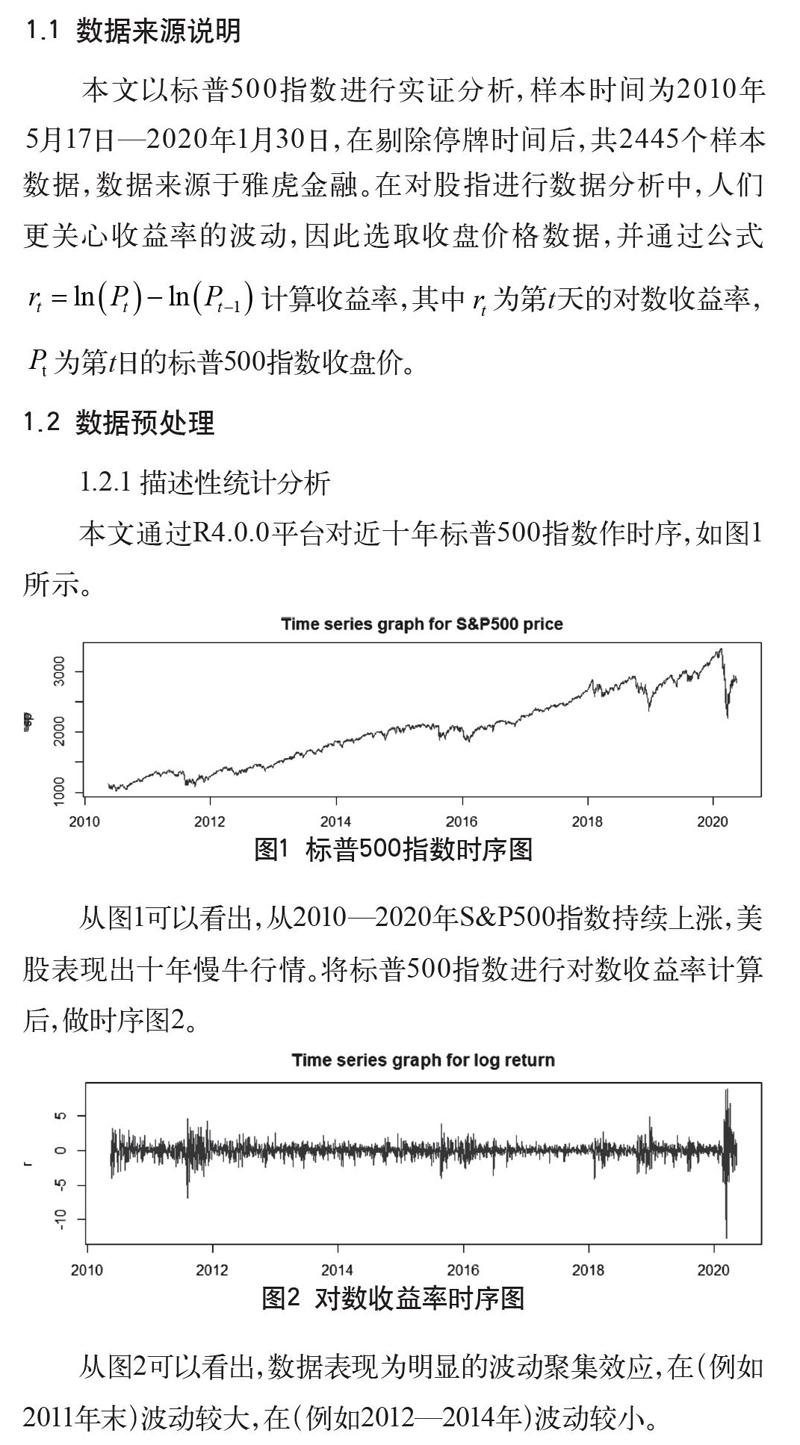

本文通过R4.0.0平台对近十年标普500指数作时序,如图1所示。

从图1可以看出,从2010—2020年S&P500指數持续上涨,美股表现出十年慢牛行情。将标普500指数进行对数收益率计算后,做时序图2。

从图2可以看出,数据表现为明显的波动聚集效应,在(例如2011年末)波动较大,在(例如2012—2014年)波动较小。

1.2.2 正态性检验

对数收益率做正态性检验,分别绘制分布函数及QQ图,如图3所示。

从收益率分布图及QQ图中可以看出,相较于标准正态分布,收益率分布左偏,且峰度更高、尾部更厚,表现出尖峰后尾的特征,这也是一般收益率序列的特征。

1.2.3 建立ARMA模型

首先对数据进行平稳性检验,ADP检验的结果为p值小于0.01,拒绝存在单位根的原假设,即为平稳序列。通过尝试,确定自回归模型为ARIMA (1,0,0),系数显著性列表如表1所示。

由此确定的表达式为。

1.2.4 建立EGARCH模型

以下对残差进行分析,检验其是否具有ARCH效应。从图4残差平方分布图可以看出,残差序列具有明显的异方差性。此外,从图5的ARCH效应检验结果来看,在残差序列滞后36阶后,残差自回归函数的系数显著,序列仍然存在自相关,因此拒绝原假设,说明样本序列存在显著的ARCH效应。

对残差尝试建立EGARCH(1,1),EGARCH(1,2)和EGARCH(2,1),通过对信息准则的比较,最终选择EGARCH(1,1)模型,最终模型的参数估计结果如表2所示。

2 美股收益率波动EGARCH残差控制图的绘制

根据以上的验证和计算结果,应用EGARCH(1,1)控制图对标准500指数收益率序列残差进行监控,通过R4.0.0软件构造该控制图,结果如图6所示。

通过对收益率的计算和EGARCH残差控制图的建模,假定定义为异常点,我们可以得到实际异常点为26个,其中从控制图及具体数据可以看出,观测出的异常点往往出现在残差发生剧烈变动之前,这也反映了EGARCH残差控制图的有效性。

依据表3,可以计算出犯第一类错误的概率为

,犯第二类错误的概率为,犯两类错误的概率都很小。理论上,建立控制图的作用在于监控近期美股市场的游走过程,预测其未来的发展趋势,从而对异常波动进行预警。在此处由于只能选取股票的历史数据,我们将对异常点进行事后验证。以下检验控制图对异常点判断的准确性,此处仅对代表性异常点进行详细分析。

异常点一:对应的日期为2011年8月4日,收益率为-4.90%,超过控制下限。2011年8月2—3日,美国政府通过并签署了提高债务上限和削减赤字的法案根据法案,国会将同意提高国家债务上线至少2.1万亿美元。在法案颁布后,8月5日,标准普尔将美国信用评级从最高级别的AAA级下调至AA+级,并将其评级前景定为“负面”。

异常点二:对应的日期为2015年8月24日,收益率为-4.02%,超过控制下限。同日,A股盘中跌幅超过9%,创1996年以来的单日跌幅之最,收盘后与A股挂钩的A50股指数跌幅继续扩大到15%,美国股市开盘暴跌5%以上,启用熔断制度。

异常点三:对应的日期为2020年2月20日,收益率为-3.82%,超过控制下限。2020年2月20日起,疫情出现大范围传播到全球的迹象,日、韩、意大利、伊朗的确诊数量快速上升。2月19日收盘指数为3386.15,VIX指数为14.38,此后的一个月时间内,3月23日达到最低收盘指数2237.4,3月16日VIX达到最高值82.69,增长约5倍。

3 结语

本文在传统控制图的基础上,针对金融时间序列的自相关性和异方差性,提出了基于EGARCH模型的残差做控制图来监控美国股票市场的稳定性。与传统的构造指标体系,在进行预测分析不同,EGARCH型残差控制图在计算上更为简洁有效,往往会在标普500指数有剧烈变动之前表现为异常值,在实际投资分析中便于应用。实验结果表明,控制图的监测效果第一类错误为0.88%,第二类错误为11.535%,表现出良好的监测性能,因此本文提出的基于EGARCH残差控制图模型可以作为美国股票市场的金融风险监测的有效模型之一。在应用中,EGARCH残差控制图可以加深投资者对所持股票的了解,也可以辅助监管者提早发现市场中出现的问题,提高监管效率。

参考文献

宋俊晓. 中国股票市场系统性风险预警指标体系构建研究[D].天津:天津商业大学,2019.

李京磊,高齐圣,孙彤.GARCH型控制图及其在股票市场中的应用研究[J].时代金融,2013(06):230-231.