《政府会计制度》在行政事业单位实施中的问题与对策

2021-03-03徐素霞

徐素霞

摘要:为逐步完善我国政府会计体系,适应新时期政府会计改革发展的内在需求和发展方向,2017年10月24日,财政部印发了《政府会计制度》,自2019年1月1日起实施。新制度的实施可以进一步摸清政府资产负债情况,可以有力促进行政事业单位管理水平提升,可以为编制高质量的政府财务报告和决算报告提供准确的数据基础。本文结合实际工作中遇到的问题提出对策建议,为进一步提升政府会计信息质量提供一些参考。

关键词:《政府会计制度》 行政事业单位 会计信息质量 对策

一、前言

《政府会计制度》构建了财务会计与预算会计适度分离并相互衔接的会计核算模式,体现了“双功能” “双基础”“双报告”的会计核算功能。在新旧会计制度衔接和新制度执行时,时间紧,基础数据调整工作量大;在新会计制度执行时,由于新的会计核算模式与旧的会计核算模式变化很大,对新制度的理解和新会计软件的操作不适应,实施起来有很大的难度。这些问题也是大多数行政事业单位会计核算工作中要面临的问题,尽早、尽快解决新制度实施中存在的问题,使单位的会计核算更加准确,财务管理水平进一步得到提升。

二、《政府会计制度》在行政事业单位实施中存在的问题

(一)行政事业单位领导重视程度不同

在上级单位,领导高度重视财务管理及政府会计改革工作,大力投入资源推行数据集中管理,推动财务制度与信息技术同步建设,配备高素质的财务人员,为新政府会计制度的实施奠定了良好的基础;在基层单位,领导对会计制度改革不够重视,对财务工作和财务人员不够支持 ,让工作量较大且有一定难度的政府会计制度实施起来有很大的困难。

(二)会计信息化建设不完善

基层行政事业单位本身经费不足,没有财力购置财务软件,很多单位仅在原有的会计软件上进行简单的升级,信息化建设不完善,仅能保证基本的会计核算功能,没有实现全面现代化管理,对制度的执行产生一定的制约作用。

(三)新旧会计制度的衔接不够严谨

新旧制度的衔接不是单纯的对应计入,需要做很多的前期工作,比如:资产核查、往来款项分析、存量资金清理、基本建设会计并账。很多科目需要分析合并、调整、追溯调整、计算后才能过渡到新的会计科目。时间紧,工作量大,对制度的理解应用不够,导致很多单位都没有做前期工作,简单的直接找相应科目过渡,提供的会计信息不能够准确地反映单位的财务状况。例如:需要通过分析过渡的会计科目—累计盈余;需要调整过渡的会计科目—应付账款;需要追溯调整的会计科目—其他应收款账;需要通过计算确认的会计科目—固定资产累计折旧。

(四)新旧会计制度差别比较大,财务人员业务能力较弱

1.新会计制度科目设置。政府会计制度中会计科目共有103个,其中:财务会计一级科目共计77个、资产类一级会计科目35个、负债类一级会计科目有16个、净资产类一级会计科目有7个、收入类一级会计科目有11个、费用类一级会计科目有8个;预算会计一级科目共计26个、预算收入类一级会计科目9个、预算支出类一级会计科目8个、预算结余类一级会计科目9个。

2.新会计制度的记账方法。政府会计制度的单位会计核算应当具备财务会计与预算会计双重功能,即实行平行记账法,实现财务会计与预算会计适度分离并相互衔接,全面、清晰的反映单位财务信息和预算执行信息。单位财务会计核算实行权责发生制,单位预算会计实行收付实现制,单位对纳入预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算,对于其他业务,仅需进行财务会计核算。基本建设投资按照政府会计制度统一规定进行会计核算,不再单独建账,但是应当按项目单独核算,并保证项目资料完整。

3.新会计制度的报表体系。从科目设置到平行记账再到财务会计报告和预算会计报表,构建了财务会计和预算会计适度分离并相互衔接的会计核算模式,在“双功能”“双基础”‘双报告方面充分体现,但也很大程度上增加了实际工作中财务人员的核算难度。行政事业单位基层财会人员总体上存在观念陈旧、知识结构单一,对会计新技术、新理念和先进核算方法跟进缓慢、接受新政府会计制度的能力差,在短时间内难以高质量完成新旧会计制度的衔接;平行记账也只是依葫芦画瓢,难以真正理解。对一些新增的会计科目,在实物操作中对习惯收付实现制的财务人员来说有一定难度,例如,在每月提取应付工资、支付工资、代扣代缴各类款项时的核算;年度结转时预算会计收支结转资金结存。在归集收入费用时不能正确的使用会计科目,在结转时不能按要求将收支结转入相应的会计科目,那么财务会计报告和预算会计报表所提供的会计信息就不符合相关要求。

财务报表的编制主要以权责发生制为基础,以单位财务会计核算生成的数据为准;预算会计报表的编制主要以收付實现制为基础,以单位预算会计核算生成的数据为准。两种核算方法核算出的数据,在年终的本年盈余与预算结余存在差异,本年盈余与预算结余的差异调节表编制对行政事业单位的会计人员来说有一定的挑战性。

2020年9月25日审计署办公厅印发的《审计署办公厅关于印发政府财务报告审计办法(试行)的通知》,要求审计机关依照法定职责、权限和程序对政府财务报告进行审计监督,依据政府会计准则、政府财务报告编制办法等作出审计评价。政府部门财务报告审计的内容包括:政府财务状况和运行情况;政府部门财务报告编制披露情况;部门财政财务管理情况、相关电子数据及信息系统设计运行情况,以及其他需要审计的内容。财务报告的编制将是一项重要的、较高要求的工作,特别是审计内容中部门财政财务管理情况,审计评价的结果将直接体现会计人员的管理水平。

三、解决实施中问题的对策

(一)加强会计人员培训,完善会计信息化建设

会计人员是政府会计制度顺利实施的主要力量,基层单位不但要进一步提高会计人员的业务能力水平,还要培养他们具备良好的职业道德。一方面要组织会计人员经常参加学习培训,进一步了解新会计制度的特点和要求,让会计人员认识到新会计制度的优势;一方面在实物操作中多和财政业务科室、相关单位联系沟通,遇到问题及时请教解决;更重要的一方面还要转变会计人员的传统观念,培养财务会计向管理会计进阶,这样才能利用单位的会计信息作出财务分析,编制准确完整的财务报告,为单位领导决策、为提高单位内部管理水平提供真实可靠的依据。随着科技信息化、办公自动化水平的发展提高,基层单位应尽早完善会计信息化的建设,逐步实现会计业务一体化。熟练掌握运用不仅能提高工作效率,还能提高工作质量。

(二)加强宣传培训力度,配合多样化的实务指导

加强宣传培训力度,让基层单位领导认识到会计制度改革的重要性,转变“重资金轻资产,重核算轻管理”的观念,树立新的会计管理理念,注重财务管理队伍的建设,树立财务管理意识,提高全面预算的合理、规范、科学性,进一步提升单位的内部管理水平。

财政部门可以积极了解和反馈政府会计制度实施中的问题并及时加以指导,各行业主管部门和各地财政部门可以建立业务交流群等方式答疑解惑、开展交流,有针对性地解决实务中的问题。还可以通过网站、报纸、杂志等渠道,积极宣传推广政府会计实施典型单位的经验做法,组织行政事业单位观摩学习,通过学习先进典型促进政府会计制度全面有效的贯彻实施。

(三)新旧会计制度衔接问题对策

新旧会计制度衔接时未按新制度要求过渡,可以在本年度做调整分录,调整期初科目,例如:其他应收款。在新会计制度的预算会计中对“财政拨款结转”“财政拨款结余”“非财政拨款结转”“非财政拨款结余”对应“资金结存”时,要考虑原账“其他应收款”中的预付款项逐项分析对应计入;其他应收款中预付款项类的业务发生时,按原制度要求借记其他应收款,同时贷记“银行存款”等科目,但由于资金实际已经支付,新制度执行后没有资金流动,按新制度要求无需做预算会计,因而无法记预算支出,导致同一业务从未记支出,会增加预算结余,需要根据其他应收款余额中预付款业务金额调减资金结存,使用财政拨款资金预付的调减资金结存—财政拨款结转余额、使用非财政拨款专项资金预付的调减资金结存—非财政拨款结转余额、使用非财政拨款非专项资金预付的调减资金结存—非财政拨款结余余额;其他应收款中计入收入的业务发生时,按原制度借记其他应收款,同时贷记收入,但由于资金实际尚未收到,新制度执行后将有资金流入,按照新制度平行记账要求同时记预算收入,导致同一业务两次记收入,会增加预算结余,需要根据其他应收款余额中计入收入的金额调减资金结存。应收非财政拨款专项收入的调减资金结存—非财政拨款结转余额、应收非财政拨款非专项收入的调减资金结存—非财政拨款结余余额;衔接时如果没有按资金用途结转入相关资金结存的明细科目,需分析调整相关科目本年度期初余额。

(四)财务会计数据和预算会计数据的差异问题

新会计制度体现的“双功能”“双基础”“双报告”,账套比较多,从财务账上和双报告上不能直接体现双基础核算数据之间的差异,单笔差异记录工作量大,特别是项目比较多的单位,核算比较麻煩,对比数据采集程序较繁琐。利用会计信息技术,设置合理实用的内部会计报表,一方面可以节省人力,一方面可以为财务报告提供相关数据信息,另一方面还可以为单位内部管理、领导决策提供详细可靠的会计信息。

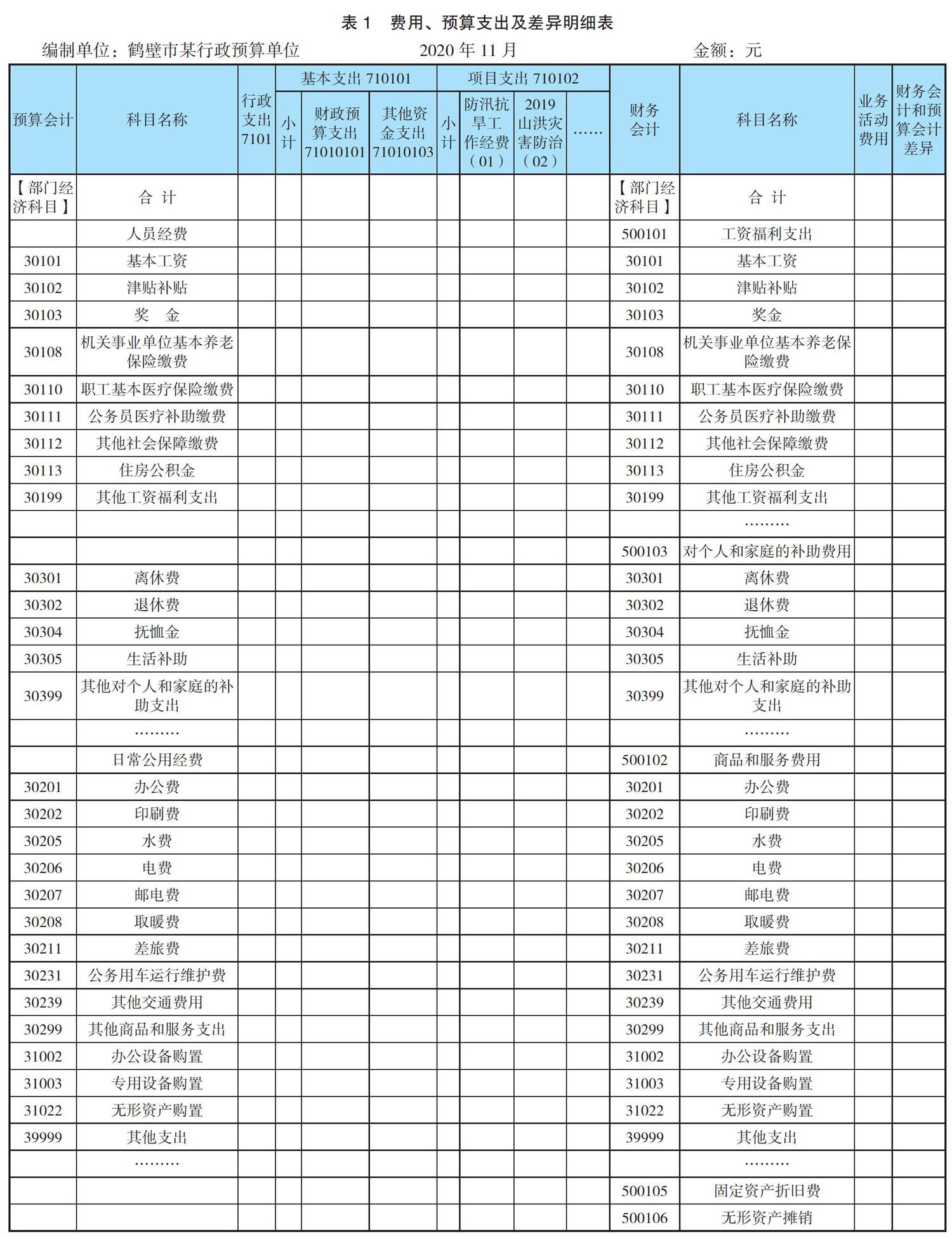

项目较多且实施年度超过一年的项目也较多的单位,为方便在年底结转和方便随时查询项目资金收入支出,可以设计一张项目预算收入支出明细表;为一目了然看到年初至当期所有的财务费用、预算支出明细科目数据及其相对应的差异,可以设计一张费用、预算支出及差异明细表,报表数据从账上直接取数,做完凭证就可自动同步更新,不但可以通过自动计算的差异数对比数据审核科目使用的正确性,还可以分析了解差异的原因。例如:河南省鹤壁市水利局在会计软件上设计的这张费用、预算支出及差异明细表1.

四、结束语

政府会计制度的实施,是我国政府会计工作的新起点,在实施过程中遇到了很多问题,但更多的是收获。政府会计制度的实施,让许多普通会计人员迅速成长,成为单位的财务骨干,让许多的财务骨干成长为精通会计专业、财务管理和会计信息化的专家人才。会计信息化建设方面也逐步实现会计核算与预算、决算、政府财务报告、资产管理、绩效管理等财政业务系统的融合共享。新会计制度核算产生的会计信息质量得到显著提升,会计信息内容更加丰富,能够更完整、准确地反映单位的财务信息和预算执行信息,为单位内部管理以及编制高质量的政府财务报告和决算报告奠定了良好的数据基础。

参考文献:

[1]财务部会计司调研组,关于政府会计准则制度实施情况的调研报告2019-12@财务与会计.

[2]陶然,关于新的政府会计制度实施的思考[J],经贸实践,2018(24):58.

[3]立信会计出版社,政府会计实物及案例解析2018.

作者单位:河南省鹤壁市河湖运行管理中心