中国医药上市公司财务绩效评价研究

——基于障碍因子诊断分析

2021-03-02罗定提赵仪含刘正军

罗定提, 赵仪含,刘正军

(1.湖南工业大学 研究生院,湖南 株洲 412007; 2.湖南工业大学 经济与贸易学院,湖南 株洲 412007)

医药产业的发展关乎国计民生。随着近年来中国医药市场需求旺盛,终端规模持续上升,我国医药行业规模持续高增长。医药公司作为我国民生大计的重要部分之一,客观公正地评价医药上市公司财务绩效,能够很好地反映整个行业的偿债水平、营运水平、盈利水平和发展水平等。同时,伴随着我国对医药行业的重视,国家明确提出了对医疗行业进行改革,并不断落实改革的措施。对医药上市公司的财务绩效进行评价,可以更好帮助公司针对其发展薄弱点做出预防和改正,能够促进公司未来更好地实现经营业绩,是帮助公司在医改中提供决策的最好依据,是公司综合实力的体现。同时,绩效评价也是对过去成绩的一种总结,可以帮助企业对未来的发展进行预测,还能全面了解我国医药上市公司在发展过程中遇到的瓶颈以及影响国内医药企业做大做强的关键制约因素。基于障碍影响因子全面分析中国医药上市公司的企业绩效,能够为我国医药上市公司的发展方向与调控策略提供理论指导。

通过对财务绩效评价相关研究梳理发现,现有的财务绩效评价体系构建方法主要有以下几种:国泰安公司将2000年研究开发出来的财务指标系统命名为CSMAR财务指标系统。这个系统涵盖了我国几乎所有的上市公司财务数据。CSMAR系统对财务数据进行整理后,将其分为7个研究层面,如债务偿还水平、运营水平、盈利能力等,内部总共有109个财务指标[1]34-42。复旦大学金融期货研究所在2002年设计出的财务绩效评价系统,内部总共有5个体系,分别是盈利能力、现金流量能力、债务偿还水平、资产负债监管水平以及发展趋势,并选取20项指标进行财务绩效评价分析[2]。汪馨妮、谢睿、朱家明选取销售净利率、存货周转率、流动比率等9个指标构建医药上市公司的财务绩效评价体系[3]。汤婉钰、刘洪久选取医药上市公司2016年年报的49项财务指标作为财务绩效评价分析的对象[4]。郭景禹认为财务绩效评价指标的选取可以从所研究公司自身经营特点进行选定[5]。随着学者对财务绩效评价体系的研究深入,在指标的选取上主要是以财务指标体系为主,根据研究公司的特点,多样化选取指标分析。

目前,对于财务绩效评价的方法有沃尔比重评分法、DEA法、因子分析法、聚类分析法、模糊综合评价法和熵权-TOPSIS法等。沃尔比重评分法仅是将财务比率进行线性分析,进行分数评判和比较,这种方法对于指标的分配缺乏说服力。DEA法运用规划的方式,对收集到的资料进行研究,缺点在于评价结果往往会和实际产生偏差。因子分析法通过对多指标进行降维,整合为少量具有总结性的数据,这种方法在使用中仅适合样本数据量大的情况。聚类分析法是通过对比所有事物相互的特性,将差距大的事物进行分类,可用于大样本数据,但是聚类分析的使用方法并不详细,在逻辑上虽然是可行的,所依据的理论在实际使用上还存在着不完善的地方。模糊综合评价法则是运用模糊变化理论以及最大隶属理论对研究对象进行分析,此方法虽然运用了多种指标,但是在权重设计和确定上主观色彩较强。而熵权-TOPSIS法利用客观评价方法,对多指标、多属性决策进行分析,避免了人为赋权,使得评价结果更加客观和准确。因此,根据本研究对象的特点,使用熵权-TOPSIS法对医药上市公司进行财务绩效评价。

目前,现有对医药上市公司的研究仅停留在财务绩效评价体系构建和方法上,对其财务绩效评价主要障碍因子未进行深入理解。因此,笔者查阅了大量关于医药上市公司财务绩效评价研究资料后,发现现有的研究对财务绩效评价只停留于得出绩效评价优劣,因此本研究在引入障碍因子诊断分析模型后,找出影响医药上市公司财务绩效的主要障碍因素,为公司未来的发展决策提供一定的保障基础。

一、指标体系的构建和样本的选择

(一)财务绩效评价指标构建

通常来说,财务绩效评价体系的指标选取是根据整个行业的发展特点来制定的。对于医药公司而言,则更注重资本使用和资金使用。因此,财务绩效指标体系通常围绕着如何更好地激励和挖掘医药公司的财务资源,提高医药公司资源的使用效率和效果,帮助推动企业管理决策科学化来开展。本研究参考国资委财务监督与考核评价局针对企业制定的《企业绩效评价标准值(2013)》,对于财务绩效评价体系指标选取反映公司偿债能力、资产营运、盈利能力以及企业发展能力等方面[6]。选取的指标参照已有学者构建的上市公司财务绩效评价体系中的指标。

(二)研究对象和数据选取

本研究的医药上市公司数据来源于国泰安数据库,所选择公司遵循以下要求:① 剔除期间存在被ST的和被解除ST的;② 剔除2010年及以后上市的。最终选择20家医药上市公司作为研究对象。

二、基于障碍因子分析的医药公司财务绩效评价构建

(一)熵权-TOPSIS法评价模型

1.数据的标准化

在进行熵值法计算之前,需要对原始数据进行标准化处理。通过梳理对评价指标与财务绩效相关关系的研究,依据其关系对指标进行划分。一类是正向指标,即指标与财务绩效呈正相关关系。一类是适度指标,顾名思义该指标的数值和某个区间或某个值越相近,则财务绩效评价越好。最后一类是负向指标,指的是指标与财务绩效呈负相关关系[7]。对指标进行标准化处理也就是将负向指标和适度指标转化为正向指标。为了消除各个指标数据所代表不同的经济意义和指标数据中存在不同的量纲的差异,笔者采用极值法对指标数据进行标准化处理,假设Xij是原始数据,Xij′是标准化后的数据,MaxXij是最大值,MinXij是最小值,Xij为平均值。则对于负向指标的标准化处理采取Xij′=(MaxXij-Xij)/(MaxXij-MinXij)的方法,对于正向指标,可采取Xij′=(Xij-MaxXij)(MaxXij-MinXij)的方法。

2.计算熵值

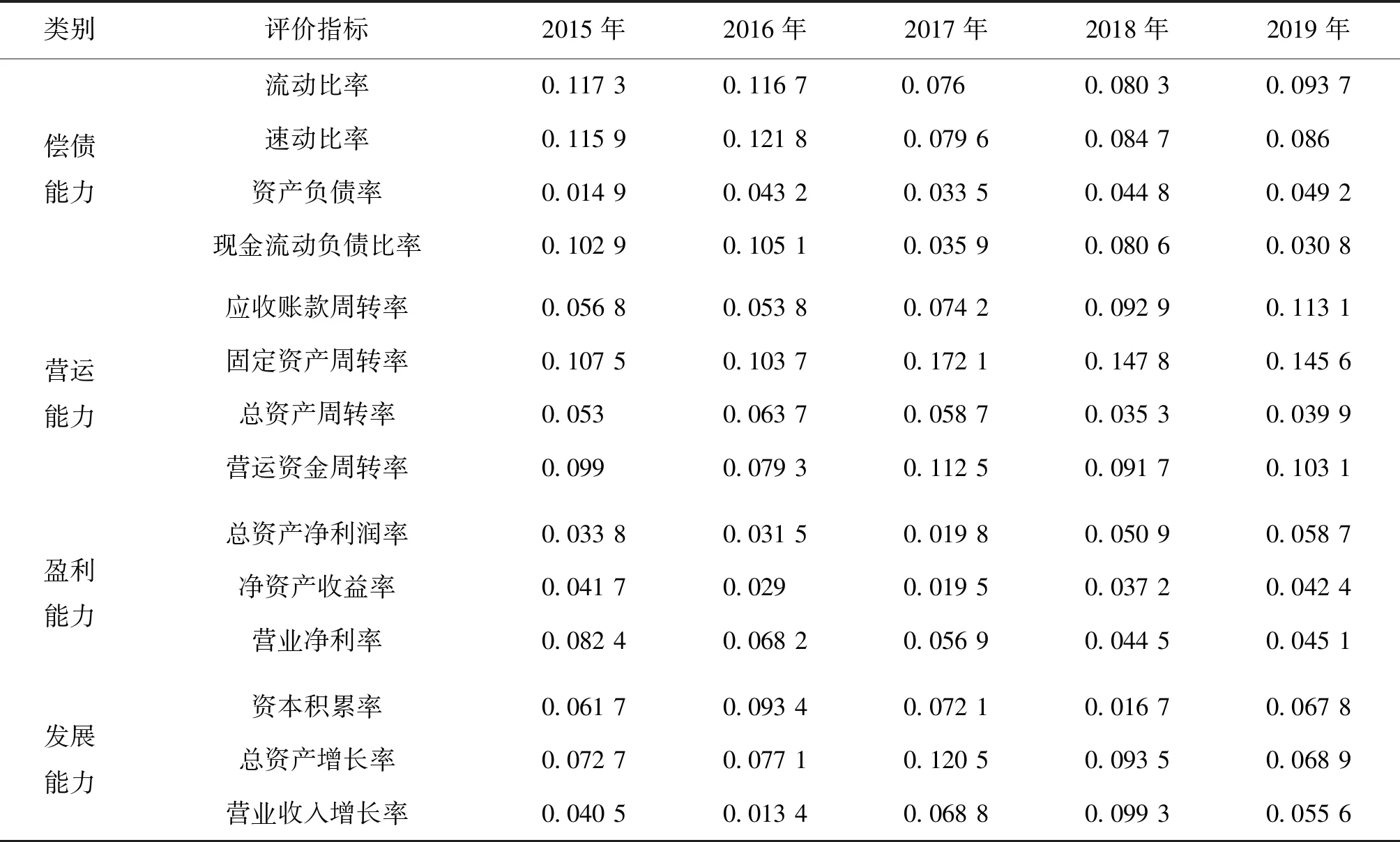

表1 评价指标权重表

根据以上权重计算结果来看,在财务绩效评价指标中,偿债能力指标和盈利能力指标所占权重较小,普遍在0.1~0.2之间,而营运能力和发展能力指标所占权重较大,普遍在0.3~0.4之间。从所评价的14个财务指标中,可以看出资产负债率所占权重最小,固定资产周转率、营运资金周转率、资本积累率和总资产增长率所占的熵权比重较大。

3.熵权-TOPSIS法评价

从上表各指标的相对贴合度来看,所选取的医药上市公司每年的财务绩效水平波动相对明显,排名变动大,比如白云山、爱尔眼科等。说明这20家医药上市公司的财务绩效水平不稳定,容易发生变化。主要原因在于白云山在2015~2019年期间,虽然营运能力强,但是长期负债偿还能力不强,净利润低,但在2018年,其营业收入增长快,提高了财务绩效。从时间序列来看,2015年和2016年间,财务绩效水平高的公司有华兰生物、华东医药、恒瑞医药、智飞生物、国药股份;在2017年,排在前5名的公司有国药股份、爱尔眼科、恒瑞医药、华兰生物、华润三九;2018年,国药股份、恒瑞医药、智飞生物、华兰生物财务绩效仍旧排名前4,马应龙后来居上,排名第5;到了2019年,云南白药占据第4,智飞生物下降到第6名。产生这种现象的原因主要在于2017年间,华兰生物等公司相较于其他公司而言短期偿债能力较强,现金流动速度快,能够保证企业的短期偿付能力;在营运能力方面,有效的财务决策和适合的营销手段帮助公司能够更好地进行日常运营。对各个公司进行比较后,可以发现财务绩效评价高的公司与评价低的公司相差较大,且评价低的公司的财务绩效低于所研究公司的平均值。

(二)障碍因子诊断分析

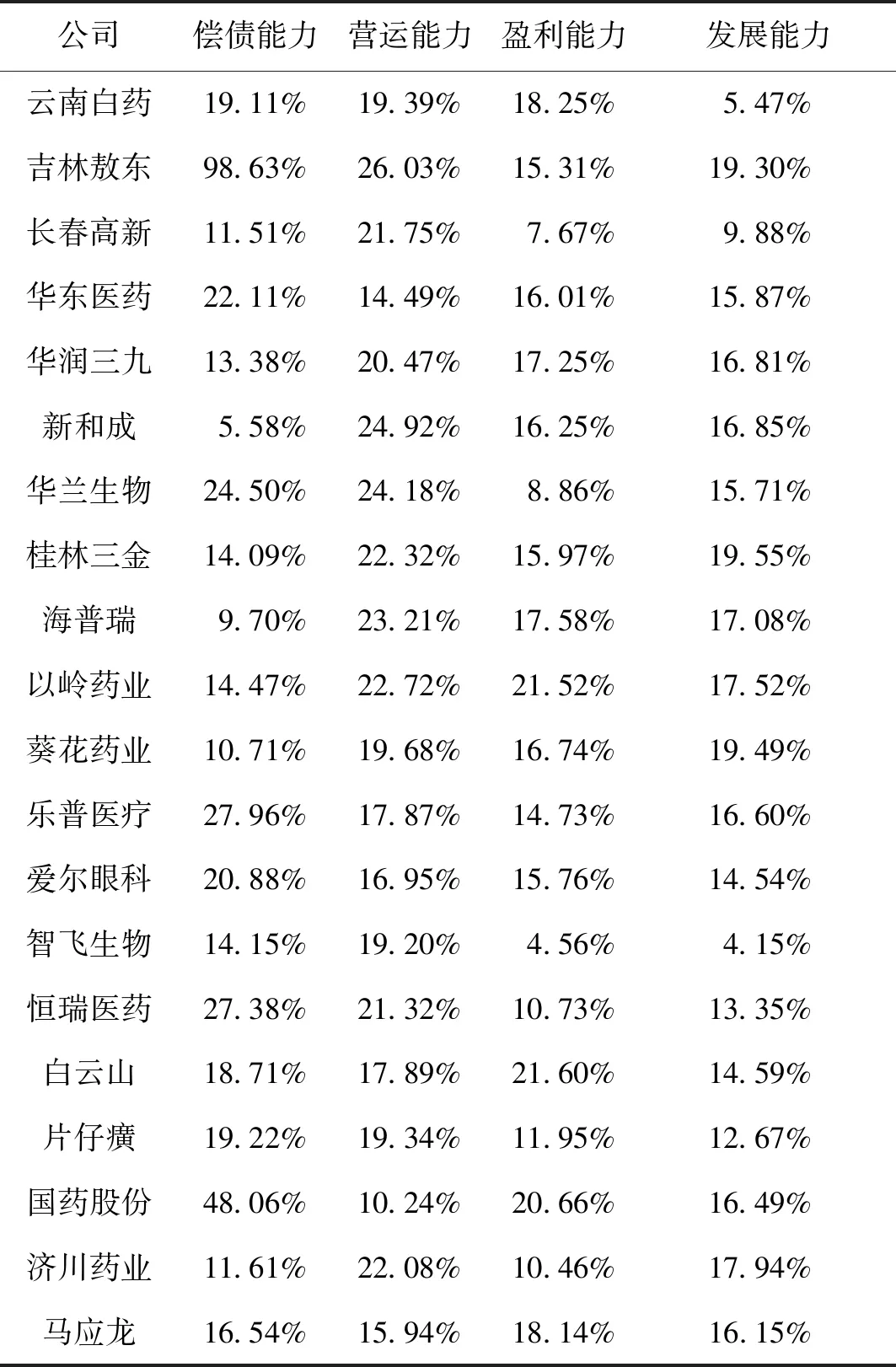

2019年各个公司财务绩效评价指标类别的障碍因子区间如表3所示。

表3 2019年指标类别障碍因子

表3显示:从各个公司的财务绩效障碍因子来看,在偿债能力障碍因子中,影响最大的是流动比率和现金流动负债比,这反映出医药上市公司短期偿付能力较弱,流动资金不充足;在营运能力障碍因子中,影响最大的是应收账款周转率和总资产周转率,其中,应收转款周转率是第二大障碍因子,可以看出医药上市公司应收账款收账周期长,总资产利用效率不高;从盈利能力障碍因子可以看出,影响最大的是总资产净利率和营业净利率,其中,总资产净利率是第一大障碍因子,对于医药上市公司而言,日常生产更多的是药物、医疗机械等,营销路线走的是“价低量多”,投入产出的水平不高,资产运营效率不高,对于成本管控,也需要加强;从发展能力障碍因子可以看出,对总资产增长率的影响最大,这表明医药上市公司资本积累慢,容易影响对外投资,进而会限制进一步对外经营发展。总体可以看出,医药上市公司需要提高应收账款管理水平,加强对资本的使用效率和积累,加快对外发展,以提高公司资产的运营效率,帮助公司未来更好的发展。

三、结 语

本研究以20家中国医药上市公司为研究对象,选取了包括流动比率、应收转款周转率在内的14个财务指标构建财务指标评价体系,探讨了偿债能力、营运能力、盈利能力和发展能力等四个维度对财务绩效评价的影响。通过熵权-TOPSIS法对财务指标进行综合评价,得出以下结论:一是所研究的医药上市公司每年的财务绩效水平波动相对明显,排名变动大;二是各个公司的财务绩效评价相差较大,财务绩效评价差的公司的财务绩效低于所研究行业的平均值。通过障碍因子诊断模型深入分析,可以发现指标类别层障碍因子诊断中,偿债能力因子和营运能力因子对财务绩效评价影响较大,在指标障碍因子诊断中,总资产净利率和应收账款周转率是主要的障碍因子,其次是流动比率、现金流动负债比率、营运资金周转率、营业净利率和总资产增长率。医药上市公司财务绩效主要受到公司应收转款管理、总资产运行效率不高的影响,公司需要拓宽对外投资渠道,缩短应收转款周期,提高应收账款运行效率,尽量减少资产闲置,并进一步挖掘资产利用空间。