江西省生猪产业发展现状、问题与建议

2021-03-02周瑶敏闵佳玲

谢 敏,周瑶敏,闵佳玲,徐 俊*,李 君

(1.江西省农业科学院 农产品质量安全与标准研究所/江西省农产品质量安全重点实验室,江西 南昌 330200;2.江西省吉安市农产品质量安全检测中心,江西 吉安 343000)

生猪是江西省畜牧业中的第一大产业,在农业产业结构调整、保障市场畜产品有效供给和增加农民收入等方面具有重要地位。2009~2018年,江西省生猪存栏量和出栏量一直保持在全国前列,占比分别达3%和4%以上,猪肉产量占全省肉类总产量的70%以上。江西省历来是国家的生猪主产区之一,是全国重要的商品猪生产基地,已列入全国生猪优势区域布局规划(中部生猪产区)。虽然江西省生猪产业一直保持稳步发展的势头,但生猪产业正处于转型升级的关键时期,因此,有必要对江西省的生猪产业现状、存在问题进行系统分析,为江西省生猪产业提质增效和高质量跨越式发展提供理论支撑。

1 数据来源

按照《中国畜牧兽医年鉴(2009~2018)》和《江西统计年鉴(2013~2019)》统计的数据,收集江西省2009~2018年生猪存栏、出栏、猪肉产量、规模养殖、活猪价格和猪粮比等产业现状数据资料。

2 江西省生猪产业发展现状

2.1 生猪存栏量和出栏量

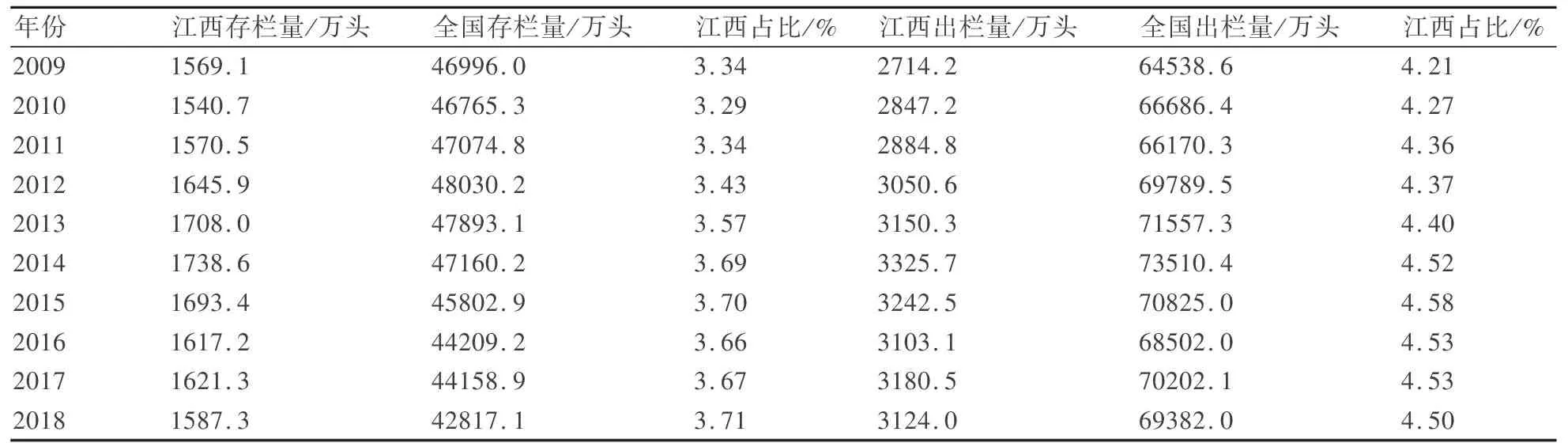

江西省在“稳猪、保禽、促牛羊”发展思路下,畜牧业产业结构得到了优化调整。在2009~2018年,江西省生猪存栏量一直保持在每年1500万头以上,占全国生猪存栏量3%以上;出栏量保持在2700万头以上,占全国生猪出栏量的4%以上。其中,2014年存栏量和出栏量最高,分别达1738.6万头和3325.7万头(表1)。江西省生猪存栏和出栏量是以先增后降趋势发展。2014年生猪存栏量和出栏量分别比2009年增加10.80%和22.53%;2018年生猪存栏量和出栏量分别比2014年下降8.7%和6.06%。这可能是由于畜禽养殖“三区”(禁养区、限养区和可养区)规划划定和严格执行使得一部分养殖场面临整改或关停。

表1 江西省2009~2018年生猪存栏、出栏及其占比

2.2 猪肉产量及其占肉类产量比值

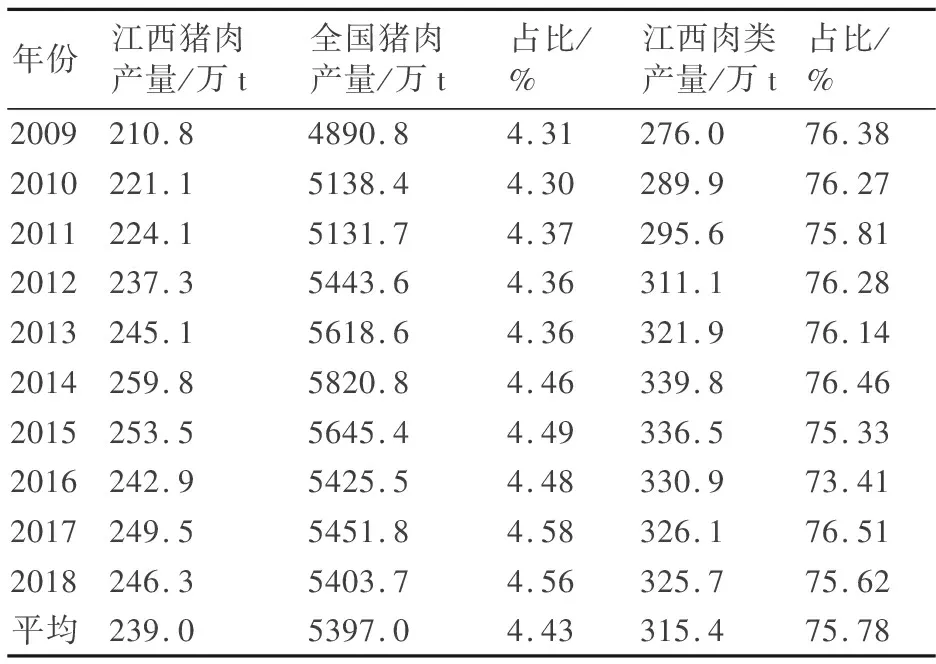

2009~2018年,江西省猪肉产量平均为239.0万t,占全国猪肉产量的4.43%,占全省肉类总产量的75.78%,其中2014年猪肉产量达到最大值259.8万t。江西省2018年猪肉产量246.3万t,比2009年增加16.84%(表2)。

表2 江西省2009~2018年猪肉产量及其占比

2.3 生猪产业产值占畜牧业产值比重

2009~2017 年,江西省生猪产值经历了快速增长和波动下降的过程,最高为503.5亿元(2013 年),最低为355.3 亿元(2009年)。2013年江西生猪产值比2009年增长41.71%,2018年生猪产值比2013年下降25.04%(表3)。在2009~2017年间,生猪产值占畜牧业产值的比重有所下降,但占比都在50%以上,说明生猪产业仍是江西农村经济中的支柱产业,对提高农民的收入起着重要的作用。

表3 江西省2009~2017年生猪产业占畜牧业产值比重

2.4 规模养殖比重

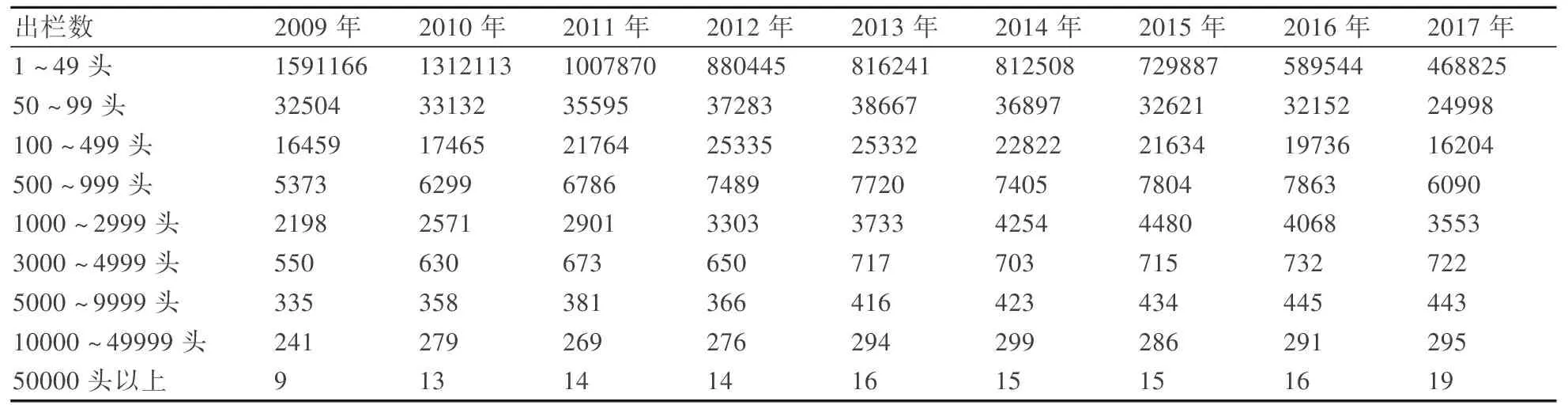

2009~2017年江西省规模饲养场(户)中年出栏1~49 头的散养场(户)在逐年降低,从2009年的1591166场(户)降低到2017年的468825场(户),年均下降达14.17%。年出栏500~9999头的中规模养殖场(户)从2009年的8456 场(户)增加到2017年的10808 场(户),年均增速达3.12%。年1万头以上的大规模养殖场(户)从2009年的250 场(户)增加到2017 年的314 场(户),年均增速达2.89%,且2017年在全国排第4位。其中50000万头以上的养殖场(户)从2009年的9场(户)增加到2019年的19场(户),年均增速达9.79%。同时,中规模和大规模养殖场(户)的比重也在不断增加,从2009年的0.53%上升到2017年的2.13%(表4)。此外,2010年全省规模养殖比重已达80%[1],在全国名列前茅,说明随着江西省畜禽养殖禁限养区的划分和政策的落实,以及规模化养殖水平的提升,以小散户为主的生猪养殖模式正在向规模化养殖模式发展。

表4 江西省2009~2017年生猪规模饲养情况 场(户)

2.5 江西活猪价格和猪粮比

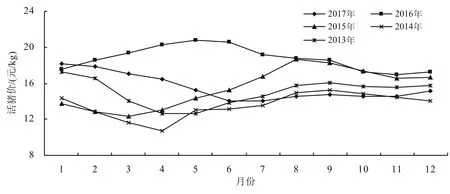

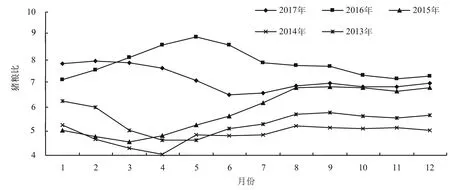

猪粮比是指生猪价格与作为生猪主要饲料的玉米价格的比值。按照我国相关规定,猪粮比在6.0表示生猪养殖基本处于盈亏平衡点。猪粮比越高,说明养殖利润越好,反之则越差。2013~2017 年江西省活猪平均价格为15.67元/kg,其中最低为2014年(13.57元/kg),最高为2016年(18.70 元/kg)。2013~2017 年江西省玉米平均价格为2.55元,猪粮比最高为8.97(2016年5月),最低为4.03(2014年4月),5 年平均为6.25,说明江西省生猪养殖利润有限。此外,从2013年2月到2015年6月,猪粮比都在6.0以下;从2015年7月开始,猪粮比都在6.0以上(图1~图2),说明江西省生猪养殖利润在逐步提升,并转亏为盈。

数据来源于《中国畜牧兽医年鉴(2009~2018)》。下同。

图2 2013~2017年江西省猪粮比

2.6 江西省生猪产业区域分布

2012~2018年,江西生猪养殖主要集中在南昌县、进贤县等15个生猪调出奖励大县。15个生猪调出奖励大县肉类总产量总和约占江西省肉类总产量的40%。其中排名前三的为高安市、南昌县、进贤县(表5),说明江西省生猪养殖存在区域发展不平衡现象。

表5 2012~2018年江西生猪调出奖励大县肉类总产量 万t

3 江西省生猪产业发展存在的问题

3.1 地方良种繁育体系不健全

一是保种场数量不足。江西省的地方猪品种有玉山黑猪、乐平猪(乐平花猪、东乡花猪)、赣中南花猪、赣东黑猪、赣西两头乌猪、滨湖黑猪、杭猪[2]。在20世纪90年代以前,江西省还有大量生猪保种场,但近年来,随着外来猪和杂交猪养殖数量的剧增,江西地方品种猪群体数量急剧减少,总体数量严重不足。二是政府主导不够。在20世纪90年代以前,江西省的8个地方猪保种场均是市(县)农业局(畜牧局)的下属事业单位,并配有人员和固定经费。目前,除玉山黑猪原种场是国有事业单位外,其他保种工作均由私企或个人承担。三是经费投入较少。目前,江西省只有玉山黑猪和乐平猪2个品种进入国家保护名录,可获得国家保种经费,其他地方品种猪的保种全靠企业自负盈亏[3]。

3.2 区域内发展不平衡

江西省按照“一片两线生猪生产基地”(即赣中优势片和沿浙赣、京九线)的区域布局, 生猪优势产区基本形成, 涌现出南昌县、高安、樟树、东乡等超百万的养猪大县。2012~2018年全省15个生猪调出奖励大县肉类总产量占全省肉类总产量的40%左右,但其他县(区)生猪养殖占比较低。

3.3 市场运行机制不完善

一是生猪市场波动较大。2013~2017年江西省生猪价格波动较大,2014年4月生猪价格最低(10.69元/kg),2016年5月生猪价格最高(20.89元/kg),涨幅达95.42%,而2017年,生猪价格迅速下滑,从1月份的18.16元/kg迅速下跌为6月份的14.02元/kg。生猪价格的剧烈波动,影响了生猪产业乃至整个经济社会的发展。价格下跌,养殖户亏损严重,价格快速上涨,居民消费水平大幅下降。此外,2013~2017年5年平均猪粮比为6.25,养殖户养殖利率不大,也制约了生猪养殖业的健康发展。二是市场信息体系不健全。目前,江西省包括规模养殖场在内的生猪养殖户获取市场信息的渠道较单一,对市场的反应滞后。由于缺乏与生猪产业相适应的集生猪产品、饲料原料及兽药为一体的信息共享平台,造成交易方式落后、产业信息流通不畅,养殖户难以及时、准确了解市场信息,导致盲目生产,养殖综合效益低下。

3.4 生猪产业转型升级难

在非洲猪瘟疫情和新冠肺炎疫情“双疫情”的影响下,江西省生猪产业遭受重创,产业转型升级难度增加。一是标准化规模养殖不够。虽然江西省生猪规模化养殖占比达80%以上,但还是以小规模养殖场为主。2017年,江西省生猪年出栏5万头以上养殖场(户)为19家,而河南、江苏、湖北、湖南、山东分别为102、39、33、31、31家。此外,规模化养殖大户存在防疫设备和污染防治设备不完善、管理不规范、抗风险能力低等问题,严重制约了养猪生产结构向现代化升级[4]。二是产品深加工力度欠缺。江西省是生猪调出大省,目前养殖户还是以初级产品的形式销售,停留在活猪交易上,产业链条不长,导致产品增值空间不大;且江西省生猪深加工企业少,加工水平不高,加工品种少,缺乏集生猪屠宰、加工、物流和销售为一体的龙头企业[5]。三是养殖环境污染问题日益突出。江西省作为南方水网地区,环境保护压力大,生猪产业的绿色发展面临严峻挑战。规模养殖在带来养猪科技水平提高、生猪总量增加和经济效益提高的同时, 对土壤、大气和水体等均造成了影响。而生猪养殖户养殖污染防范意识薄弱、养殖场粪污处理系统不健全、养殖污染防治设备及技术水平落后等问题也加大了粪污治理的难度[6-7]。

3.5 产品质量安全有待加强

近年来,通过开展“瘦肉精”、兽用抗生素、畜禽屠宰等专项行动,江西省猪肉产品质量安全得到了稳步提升。2019年,江西省主要农产品抽检合格率达98.6%。江西省农产品质量安全总体上是有保障的,但是,农产品质量安全风险隐患依然存在。影响猪肉产品质量安全的因素有很多,主要包括兽药掺假、非法使用兽药、饲料变质、养殖、屠宰加工、运输环节污染等[8-9]。

4 推进江西省生猪产业发展的建议

4.1 加快完善地方良种繁育体系建设

一是加大保种经费投入。没有地方猪种的参与及强有力的保护开发,江西现代种猪业的发展举步维艰。因此,江西省应加大在地方畜禽保种方面的财政预算经费。二是加强政策支持力度。江西省要从财政、人员、标准制定等方面出台相关政策支持地方猪的保种与科学开发利用。同时尽快制订土猪产品的相关标准,规范市场秩序。三是加快品种资源的开发利用。根据我国《全国生猪遗传改良计划(2009~2020)》的要求,要充分利用和发挥江西省地方猪种资源肉质、繁殖性能与适应能力等优良特性,鼓励有计划地进行地方品种的分子遗传选育和参与配套系培育,推进优质猪肉生产。

4.2 合理布局生猪产业

综合考虑环境承载能力、资源禀赋、消费偏好和屠宰加工等因素,充分发挥区域比较优势,根据江西省生猪产业发展现状和发展潜能,结合工业化、城镇化和生态环境保护需要,突出特色、规模和综合经济效益,优化区域布局,科学地将江西省11个市、100个县(区)分为优势发展区、约束发展区、潜力增长区和适度发展区[10]。

4.3 建立完善的市场运行机制

一是强化监测预警。实施《缓解生猪价格周期性波动调控预案》,充分发挥市场调节作用。加强生猪市场、屠宰监测和预警体系建设,强化生产和价格动态监测分析,加强形势分析研判,及时发布预警信息,引导养殖场(户)科学生产,规避市场风险。二是提高信息化水平。通过“物联网+生猪”发展战略,构建生猪市场信息共享平台,实现数据信息互联互通互惠,平台及时对生猪市场信息进行搜集、分析、整理,定时发布活猪、饲料、兽药价格等市场信息,通过信息化手段提高生产效率和产业效益。

4.4 推进生猪产业高质量跨越式发展

加快生猪产业转型升级和生猪养殖绿色发展是生猪产业高质量跨越式发展的必然选择[11]。一是要发展标准化规模养殖。通过政策支持、创新养殖模式及提高规模养殖场自动化装备水平、标准化生产水平和现代化管理水平,大力推进生猪养殖标准化。支持双胞胎、正邦等大型畜禽养殖企业进行全链条产业布局,深入开展养殖标准化示范创建,同时依托大型养殖企业采取自建、收购、入股、合作、代管等形式,与中小型养殖户、散户开展“公司+基地+农户”的养殖模式,带动建设一批规模化、标准化、集约化养殖基地,大力提升中小养殖户的标准化养殖水平。二是推进屠宰企业标准化建设,大力培植龙头企业。引导生猪屠宰加工向养殖集中区域转移,鼓励生猪就地就近屠宰,推进养殖屠宰结合,支持新建、改建一批加工工艺先进、冷链设施配套、检验检测设施完备、生物安全水平高、企业管理规范的现代化屠宰企业。出台优惠政策、整合资源,培植一批集良种培育、标准化养殖、屠宰加工、销售于一体的龙头企业,促进农业一二三产业融合发展,延伸养殖产业链,促进公司从传统养殖企业向食品企业转型[12-13]。三是提升废弃物的综合利用水平,推进生猪产业绿色发展。强化科技支撑,运用“产学研合作”模式,开展关键技术攻关,推动养殖污染防治自主创新能力建设。开展畜牧业绿色发展示范县创建活动,加大治污资金投入,完善粪污处理设施设备建设。推广生态养殖,实施种养结合,规模适度可循环发展养殖战略。

4.5 强化产品质量安全

一是加强产品质量安全监管。加强生猪养殖投入品监管,严格执行准入制度,定期抽检。同时对违法违规使用兽药等行为坚持零容忍态度,加大处罚力度。二是构建质量安全追溯体系。开展互联网+生猪产业链,建立大数据信息平台,以动物电子检疫证网络管理系统、投入品追溯系统、生猪屠宰统计监测系统、动物产品追溯系统为重点,构建从投入品生产销售到养殖、屠宰全链条信息化管理体系。同时,在全省范围内推行猪产品合格证制度,通过在合格证上加贴追溯码和防伪码,实现从养殖到餐桌全程质量安全管控[14]。三是提高科技支撑能力。大力研发并推广使用环保型饲料和高效低毒兽药,实现“产出来”与“管出来”并重。