我国债券一级市场的双向开放40年

2021-03-02谭海鸣编辑韩英彤

文/谭海鸣 编辑/韩英彤

我国债券一级市场开放,也就是跨境债券融资的开放,最早可以追溯到1982年中国国际信托公司在日本发行100亿日元债券。40年来,从零星的对外发债起步,中国金融监管部门逐步建立了包括点心债、熊猫债在内的跨境债券融资双向开放框架,并从审批制向备案制演进,推动跨境发债效率不断提升,规模不断扩大。债券融资的对外开放是一项系统工程,需置于债券发行制度改革的大框架下进行,也涉及到外债管理改革、人民币国际化等多项工作。目前看,我国债券的国际发行规模和评级与我国经济的综合实力和对外开放整体程度仍不相称,其中的重要原因是境外投资者仍然担心“跨境支付便利性问题”。对此,中国金融界需要以创新的思维在现有政策框架下解决好这一问题,突破金融业更高水平对外开放的瓶颈。

历史沿革

境内主体境外发债的两大标志和三个阶段

境内主体境外发债,典型的产品包括中资美元债和点心债。40年来,境内主体境外发债的发展历程,可以用两组标志性的政策区分为三个阶段。这两组标志性政策,一方面涉及债券发行体制本身的改革,另一方面涉及到外债管理体制的改革。

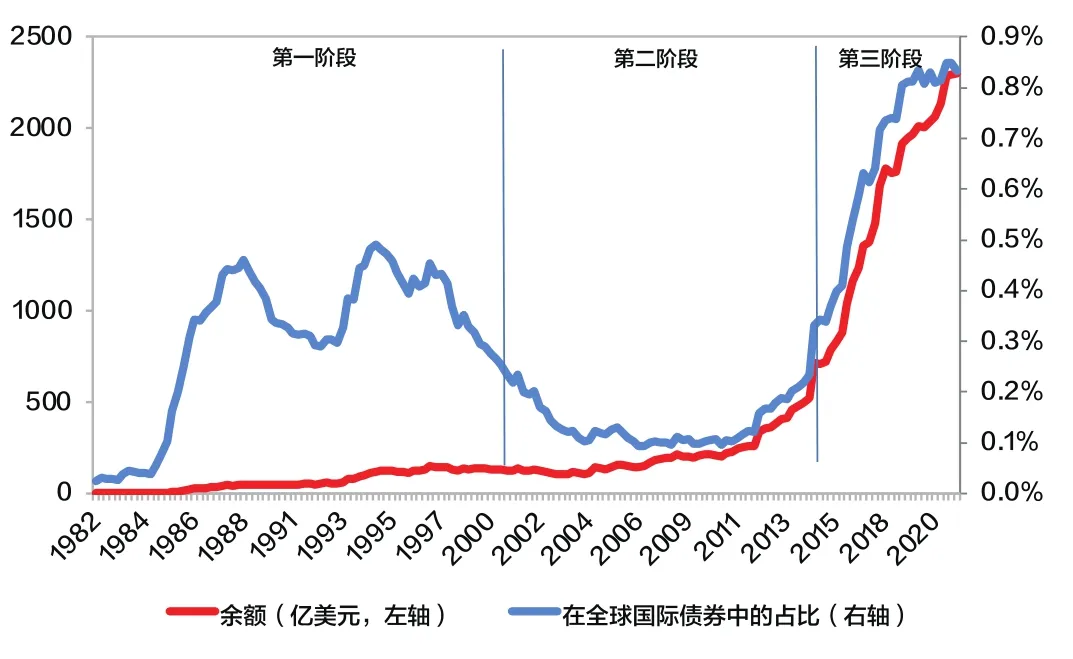

2000年前是“起步阶段”。1982年,中国国际信托投资公司在日本发行100亿日元私募债券,是境内主体境外发债的开端。从那时起到1997年亚洲金融危机前,我国境内主体境外发债快速发展。其中,1996年我国政府首次在海外发债。从国际清算银行(BIS)统计的各国境内主体境外发行国际债券余额和占比数据来看,这一阶段我国国际债券的发行余额从不到1亿美元,增长到超过120亿美元,在全球的占比从0.03%,最高上升到1994年的0.49%,后又回落到2000年的0.23%(见附图)。

我国境内机构境外发债债券(国际债券)情况数据来源:国际清算银行

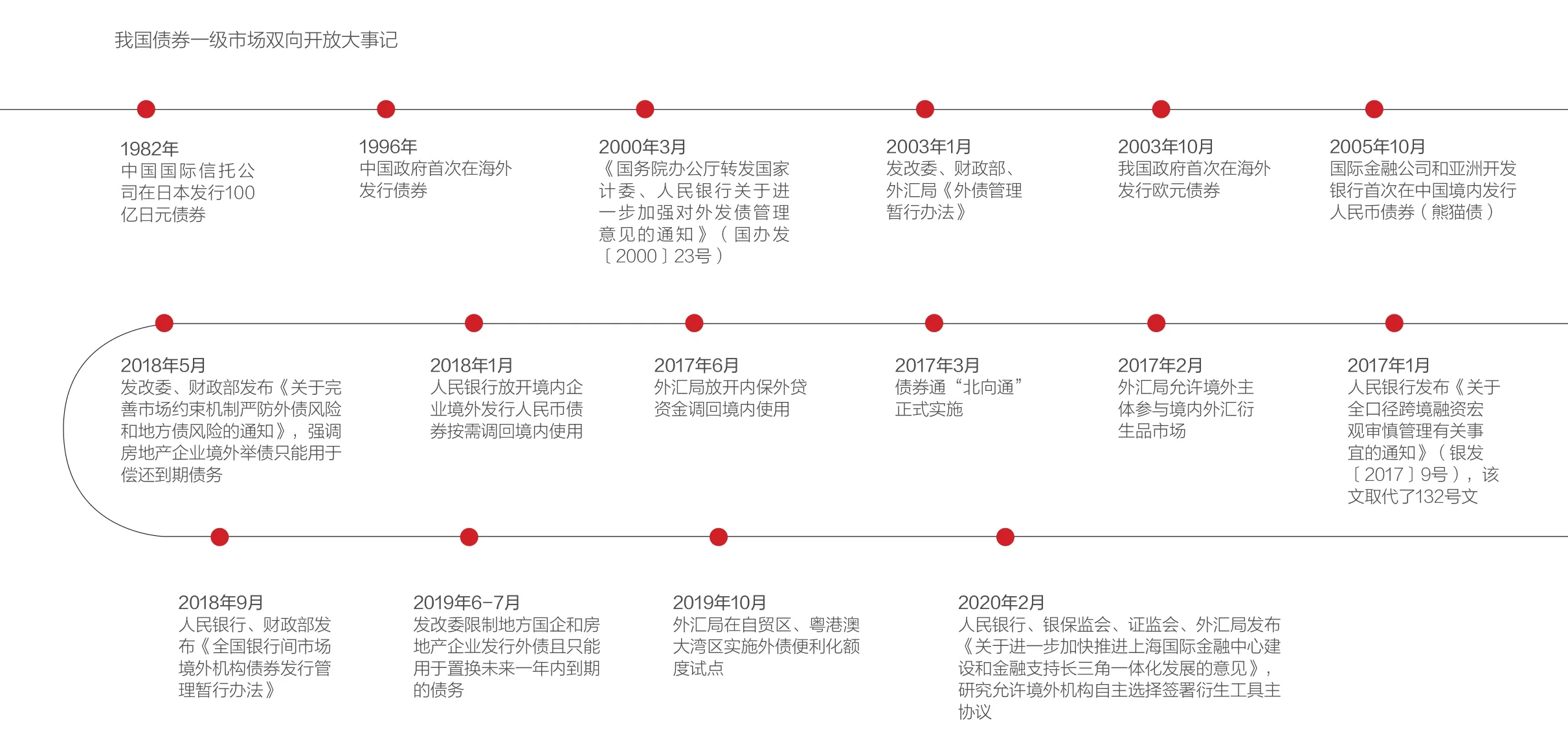

2000—2014年是“规范化审批+投注差”阶段,划分标志是2000年3月的《国务院办公厅转发国家计委、人民银行关于进一步加强对外发债管理意见的通知》(国办发〔2000〕23号,以下简称“23号文”),以及2003年的《外债管理暂行办法》。23号文建立了我国境内主体境外发债的管理框架。主要包括三部分内容:一是资格准入,由原国家计委牵头对发债的主体资格进行审核,确定名单报国务院,名单两年更新一次;二是具体的发债项目审批,由原国家计委会同国家外汇局进行审批后,再报国务院;三是内保外贷(内保外债),资金不调入境内的,由外汇局审批。在核定发债项目时,涉及到外债管理体制。《外债管理暂行办法》则设立了外资企业借用中长期外债的“投注差”管理体制。但境内中资企业借用中长期外债仍采取审批制。从BIS统计数据看,这一阶段我国境内主体发行的国际债券余额从120亿美元增长到约720亿美元,规模虽有增加,但在全球的占比仅从2006年最低点的0.09%,升至2014年年底的0.33%,没有恢复到1990年代中期的高点(见图1)。

2015年之后是“备案制+宏观审慎外债额度”阶段,划分标志是2015年9月发改委发布的《关于推进企业发行外债备案登记制管理改革的通知》(发改外资〔2015〕2044号,以下简称“2044号文”),以及2016年4月人民银行发布的《关于在全国范围内实施全口径跨境融资宏观审慎管理的通知》(银发〔2016〕132号,以下简称“132文”)。2044号文将境外发债事前审批改为到发改委事前备案登记、事后报送发债相关信息。132号文则建立了宏观审慎外债管理制度,普适于所有境内主体,包括中资和外资企业,实现了中外资统一的国民待遇原则。132号文后来又被2017年人民银行发布的《关于全口径跨境融资宏观审慎管理有关事宜的通知》(银发〔2017〕9号)替代。这一阶段,境内主体境外发债市场化程度显著提升,规模快速增长,到2020年年底发行余额2290亿美元,占全球的比重上升到0.85%(见图1)。

人民币国际化进程和熊猫债、点心债发行的两个阶段

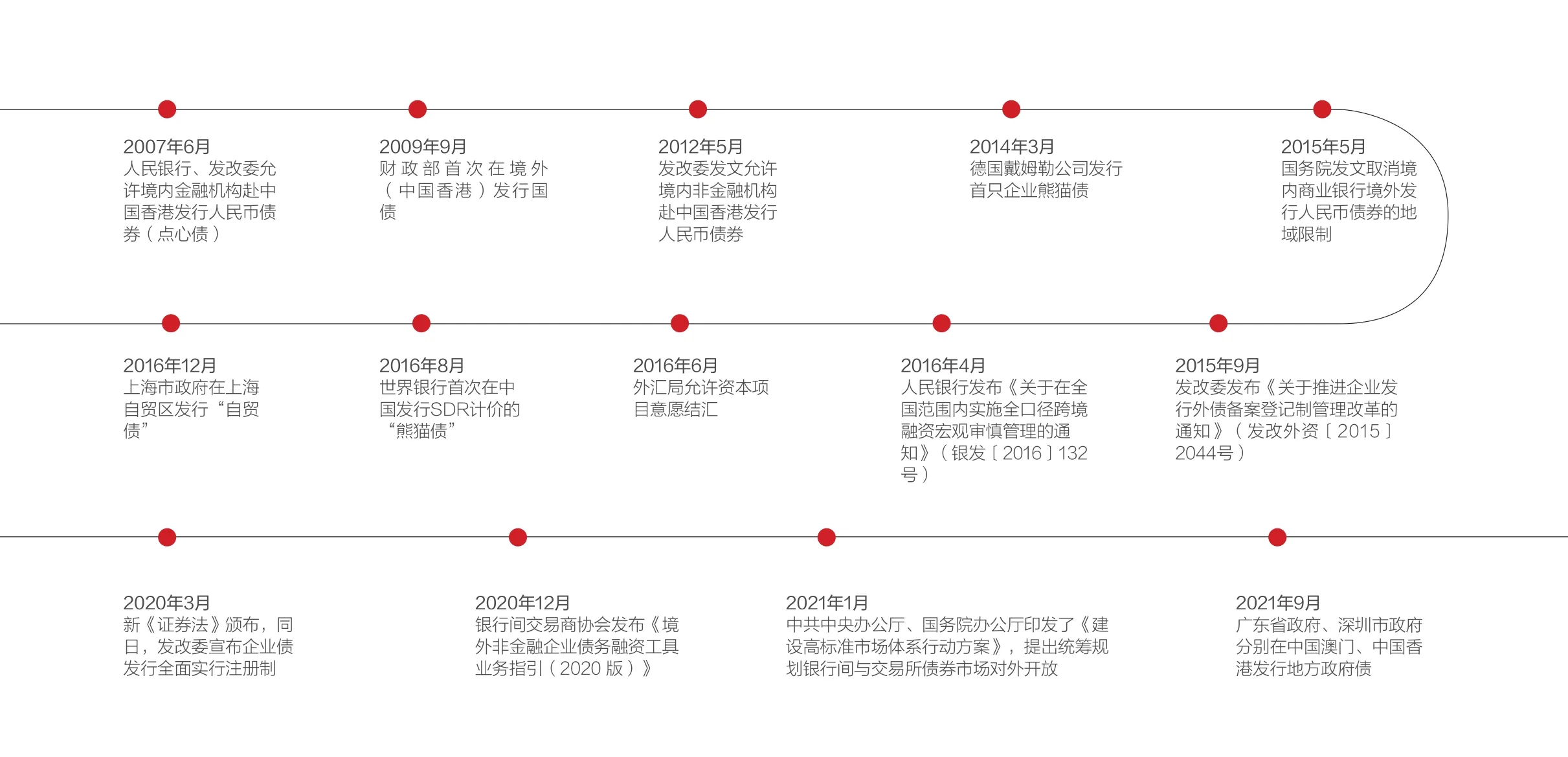

2005—2009年:起步阶段。2005年7月21日人民币汇率形成机制改革前后,对境外机构在境内发债的试点工作也在同步进行。2005年10月,国际金融公司(IFC)和亚洲开发银行(ADB)两大国际开发机构正式获准在中国境内银行间债券市场发行人民币债券(熊猫债),所融资金用于两机构在境内发放开发性项目贷款。这是中国境内债券一级市场首次对外开放。2007年6月,在香港回归十周年前夕,人民银行和发改委允许境内商业银行到香港发行人民币债券(点心债),这主要是考虑到当时香港已经有较多的人民币资金沉淀,发行人民币债券可以活跃香港债券市场。2009年7月,跨境贸易人民币结算试点开启,稳步推动人民币国际化成为国家政策,点心债发行更加多样化。标志之一是财政部于当年9月首次在香港发行了境外国债。这一阶段,熊猫债进行了尝试性发行,2005年、2006年和2009年分别发行21亿、9亿和10亿元人民币;点心债发行规模则维持在100亿—200亿元的规模。

2010年至今:常态化发行阶段。首先从点心债开始。2010年起,随着跨境人民币结算试点的推进,境内商业银行在境外发行点心债,所筹资金用于境外人民币业务的积极性大大提高,点心债发行规模快速增长,2010年达到452亿元,2011年突破了1000亿元。2012年5月,发改委允许境内企业赴中国香港发行人民币债券,点心债发行主体更加多元化。2015年5月发布的《国务院关于推进国际产能合作和装备制造合作的指导意见》(国发〔2015〕30号),明确取消了境内商业银行境外发行人民币债券的地域限制及诸多点心债的衍生形式,包括在新加坡发行的“狮城债”、在德国发行的“歌德债”等。2016年12月,上海市政府还在上海自贸区发行了“自贸债”,探索自贸账户下的债券一级市场建设;2021年9月,深圳市政府在中国香港发行地方债,广东省政府在中国澳门发行地方债,成为首批境外人民币市政债。在快速发展过程中,监管部门也高度重视点心债发行的合规性。2018年5月、2019年6月和7月,发改委、财政部三次发文,收紧房地产企业和地方国企发行外债的用途,以避免境内企业利用境外市场绕开境内调控政策。

在人民币国际化加速的背景下,熊猫债的发行也于2014年重启。2014年下半年,人民银行正式启动人民币加入SDR货币篮子的研究准备工作,债券一级市场的对外开放也再次重启。2014年11月,德国戴姆勒公司成为首个在境内发行熊猫债的实体企业。之后,熊猫债发债主体不断丰富,涵盖了世界银行、亚洲开发银行、金砖银行、亚投行等国际机构,戴姆勒、宝马、普洛斯等实体企业,汇丰银行、加拿大银行、马来亚银行等境外银行,加拿大BC省、菲律宾政府、葡萄牙政府等主权机构,以及众多中资境外企业(红筹公司)。此外,2016年8月和10月,世界银行和渣打银行还分别尝试发行了SDR计价的熊猫债。

在常态化发行阶段,点心债和熊猫债发行规模都站上了新台阶。其中,2020年点心债发行2670亿元,熊猫债发行413亿元,双双创出新高。2021年前10个月,熊猫债发行又实现了翻番,达到875亿元。

现行格局和存在的问题

对外开放的深度和广度仍有待拓展

一是双向开放深度有待提升。从境内债券一级市场看,对外开放慢于“走出去”。据BIS统计,2021年6月末,我国境内债券市场发行余额123.6万亿元,约合19.1万亿美元,是除美国外的全球第二大债券市场;但熊猫债发行余额仅为1959亿元,占比仅为0.16%。从发行量看,2021年1—10月,熊猫债发行875亿元,占我国境内债券市场发行总量的0.44%。2021年6月底,中国内地国际债券存量为2298亿美元,占全球的0.83%,绝对份额仍然较低,在全球主要国家和地区中排名第20位,在亚洲低于日本(第12位)、中国香港(第14位)和韩国(第19位);但我国的相对份额正处于快速上升期,2020年中国内地国际债券净发行额252亿美元,占全球份额的2.4%,在全球主要国家和地区中排名第8位,在亚洲仅次于日本(第7位)。从境内主体“走出去”看,我国境内主体赴境外发债的绝对量和相对份额均高于境外主体在境内发行的熊猫债,表明我国境内债券市场的国际化程度有待提升。

二是发行主体中房地产、城投类公司占比较高,丰富程度有待提升。从发行主体的行业分布看,无论是中资离岸债券还是熊猫债,发行人中房地产、城投类公司占比都远高于境内债券市场。虽然监管部门专门发文对此进行规范,但是这两类公司发行势头仍然不减,2021年1—10月,新发行额分别达到496亿美元和193亿美元,分别占这两类债券余额的20%以上。不过,信息技术、可选消费这两个符合我国产业升级方向的行业,中资离岸债券和熊猫债占比也明显高于境内债券,这两类债券的跨境发行主体正在不断丰富的过程之中。

境内主体境外发债评级相对偏低,主要受到“跨境支付便利性”的影响

境内主体境外发债评级相对偏低。从Wind数据库的统计看,截至2021年10月底,中资离岸债中70.8%未获得国际三大评级机构投资级以上的评级,BBB-级(标准普尔评级,下同)以上评级的仅有18.5%。而据标准普尔的统计,亚太市场债券的平均评级为BBB+,其中企业的平均评级为BBB。

评级较低的首要原因是“跨境支付便利性”有较大的不确定性。笔者作为境内商业银行境外发债的参与者,在与国际评级机构和投资银行就发债进行合作的过程中,切实了解到境外评级机构在为境内主体评级时,除了关注财务基本面外,最担心的问题就是,在特定情况下,境内债务人不能及时足额将资金从境内支付到境外,或者不能以稳定的市场汇率将本币兑换为发债货币(通常是美元),从而造成债务违约。为了消除这一影响,境内发债主体需要与高评级的国际投行进行一项互换交易,从而对资金汇出风险(Transferability Risk)和货币兑换风险(Convertibility Risk)进行覆盖。在当前美元低利率的环境下,对投资级以上的发债主体而言,这一互换的成本甚至高于债券本身的利率。从当前房地产类中资美元债遭遇的困境看,的确存在不少账面上货币资金充足的发债主体不能偿付规模相对不大的到期债务的案例,也从侧面印证了“跨境支付便利性”方面的问题。其背后的原因并非是外汇管制,而是对房地产行业本身的资金监管政策收紧。不少境外投资人很难理解这些政策变动,这种信息不对称加大了相关债券的抛售压力,从而形成负反馈循环。

风险对冲工具仍然较为缺乏

境内衍生品市场已对境外发债主体开放,但品种不齐全、交易活跃度不足,影响了风险对冲效率。目前,境外主体已经被允许按照实需原则参与境内外汇衍生品市场,但暂不能直接进入银行间市场进行利率衍生品交易,只能通过代理行进行操作。我国金融市场上的1年期以上的利率和汇率品种的活跃度仍然不足。受这些条件的制约,熊猫债发债主体只能发行以人民币计价的债券在境内使用,并需做好期限匹配以规避汇率和利率风险。这也是SDR计价的熊猫债只在2016年发行两单,之后就没有外币熊猫债发行的重要原因。

境内主体仍然不能直接参与境外衍生品市场。在这种情况下,境内发债主体往往用信用等级相对较低的境外分支机构或子公司来进行风险对冲,从而导致成本上升。

政策建议

一是对外开放方面,应遵循顶层设计指明的方向,尽快落实相关配套措施。2021年1月,中共中央办公厅、国务院办公厅印发了《建设高标准市场体系行动方案》,提出统筹规划银行间与交易所债券市场对外开放,优化准入标准、发行管理,明确中国债券市场对外开放的整体性制度框架,研究制定交易所债券市场境外机构债券发行管理办法。鉴此,建议尽快落实行动方案,制定操作细则,拓展熊猫债市场的参与度,丰富发债品种、币种和期限,完善衍生品风险对冲机制。

二是在境内主体赴境外发债方面,主要是要创造性解决“跨境支付便利性”问题。当前可研究在债券市场实行“可兑换”先行先试。可研究在一定额度内,从主权层面推出担保机制,如引入央行间的货币互换对境内主体境外发债的资金汇出风险和货币兑换风险进行覆盖,以保证跨境支付的最终性。另外,可探索由主权机构或行业协会牵头、市场机构参与,开发中长期限的人民币汇率和利率避险产品。涉及到诸如商品房预售资金监管等行业性监管政策对发债主体的货币资金可用性产生影响的,建议出台统一的会计核算和披露规则,并引入境内合格机构对相关风险提供缓释对冲,如引入境内商业银行、证券公司或者保险公司提供相关互换产品。

三是探索建设境内离岸债券市场,在债券发行制度与国际接轨方面先行先试。在上海自贸区、粤港澳大湾区、深圳社会主义先行示范区、海南自贸港等建设规划中,均有推动金融业扩大双向开放的政策探索,一些地区在这一政策框架下提出了发展境内离岸人民币市场的构想。其中,上海自贸区曾经创造性地发行过“自贸债”,尝试建立在自由贸易账户(FT)体系内的境内离岸债券市场,允许境外合格机构参与。下一步,可以继续推动相关试点,在债券市场法律、税收、交易制度与国际接轨方面先行先试,为全国债券市场更高水平对外开放探索经验。

四是对发债主体统一实施宏观审慎管理,在规则明确的前提下允许跨境套戥。针对房地产、城投类公司跨境发债占比相对较大的情况,建议由相关监管部门研究基于宏观审慎规则统一进行监管,制定透明的发债规模、期限(久期)和跨境支付风险对冲规则。在此基础上,减少对发债主体资金运用进行微观层面的限制。