期望损失(ES)的几种逼近法比较

2021-02-28魏正元郑小洋

魏正元,李 乔,王 雪,郑小洋

(重庆理工大学 理学院,重庆 400054)

在险值(value at risk,VaR)和期望损失(expected shortfall,ES)是2种常用且重要的风险度量值,且2个量都是不可直接观测的,VaR直观、简单,ES属一致性风险度量,故而关于这2个量的研究一直备受学者和市场从业者的关注,相关的著作和文献较多[1-3]。然而ES的积分运算不一定有闭式表达式,因而很有必要研究其近似计算和数值解法。

在未知总体分布情况下,SIMONATO JG[4]应用Johnson分布的前四阶矩计算VaR和ES,GRAZIA Z M等[5]使用Gram Charlier展开对数据进行建模,得出风险度量的封闭形式,Amédée Manesme CO等[6]探讨了校正的Cornish Fisher在风险度量中的应用,Arevalillo JM[7]研究了Saddlepoint反演。本研究将Edgeworth和Saddlepoint引入ES的计算,并与bootstrap的结果进行比较,结果表明Edgeworth和Saddle point在VaR的计算中相差无几,但在计算ES时,Edgeworth展开比Saddlepoint展开简单且具有更高的精确度。

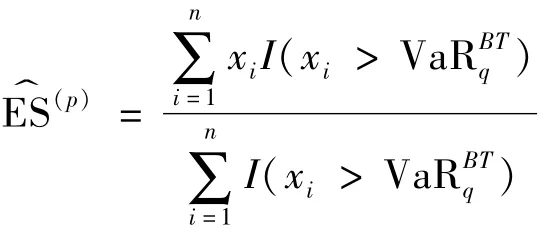

设某个金融头寸在持有期L内的损失变量X的概率分布函数为FX(x)(本文用资产收益率γt刻画风险,空头用X=γt,多头用X=-γt),且E[|X|]<∞,给定尾部概率p(0<p<1),ES的定义为[6]

这里xq=F-1X (p)是X的q=1-p右侧分位数,从风险度量角度是VaR值xq=VaRp(X)。ES为损失超过VaR值的期望,也就是条件在险值(CVaR)。

1 主要结果

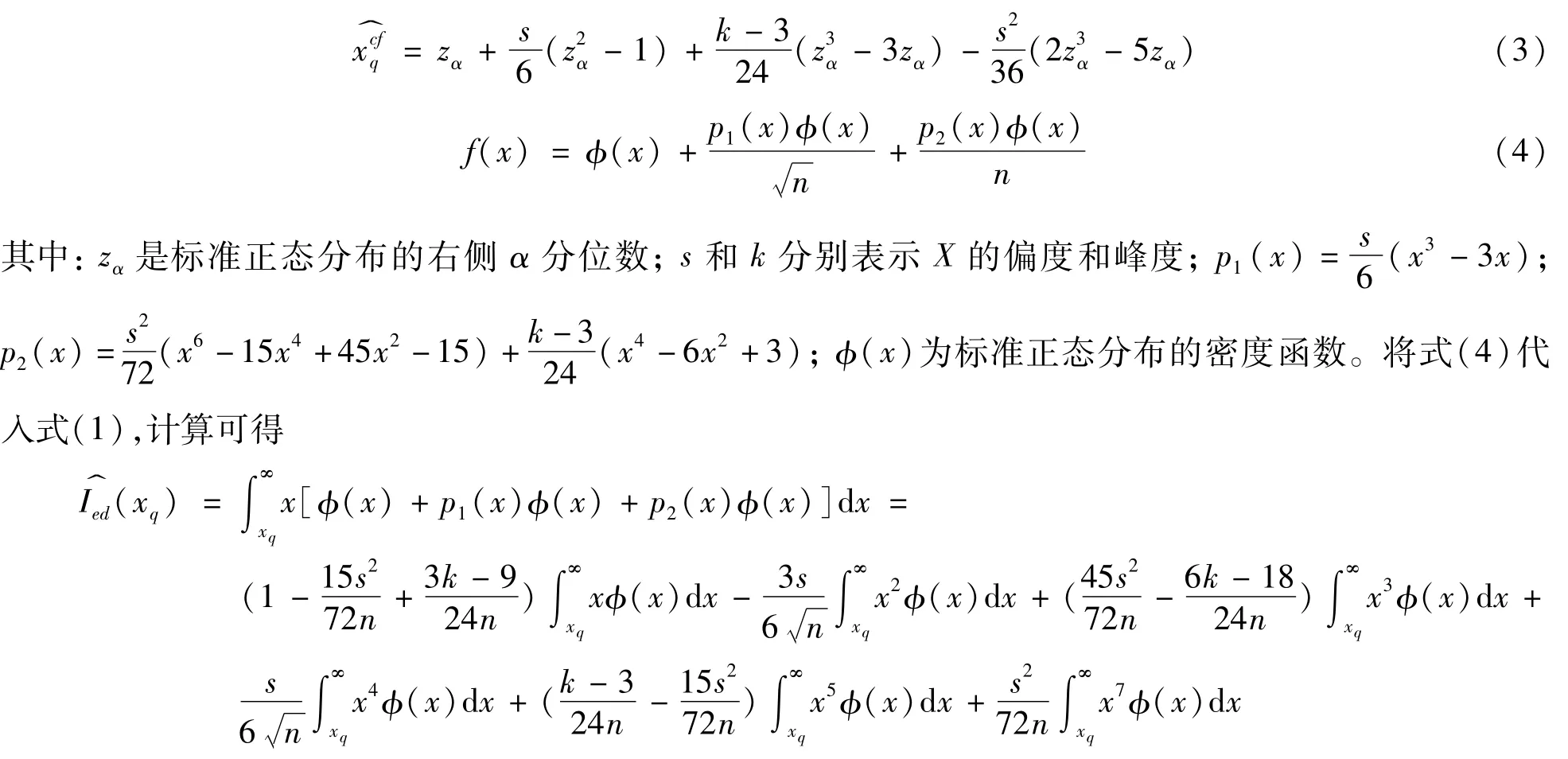

定理1 若损失随机变量X满足Cramer’s①如果sup t→∞ |E F(eitX)|<1,则X满足Cramer’s条件条件,则式(1)中I(xq)的估计值为

证明 如果连续型随机变量X前4阶矩存在,其q分位数的Cornish Fisher展开和概率密度函数的Edgeworth展开有如下形式[8]

式中

出I(xq)的值,通过Edgeworth展开得到一个不完全gamma函数的解析表达式,使尾部积分的计算得以实现。

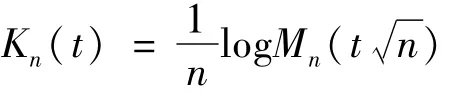

定理2 设X1,X2,…,Xn是来自总体F(x)的iid样本,则式(1)中I(xq)的估计值为

证明 若iid样本X1,X2,…,Xn~f(x),记MX(t)=E[etX]和KX(t)=log MX(t)为X的矩母函数和累积量生成函数,Tn=(X1,X2,…,Xn,F)为某标准化的渐近正态统计泛函,记Fn是Tn的分布函数,Mn(t)为Tn的矩母函数,

为Tn的累积量生成函数(Cumulant generating function)。令

由文献[7]中的结论可得Saddlepoint展开计算的分位数为

第二步近似I(xq),将Saddlepoint展开计算的分位数与Broda[9]给出的近似方法相结合可得

2 模拟计算

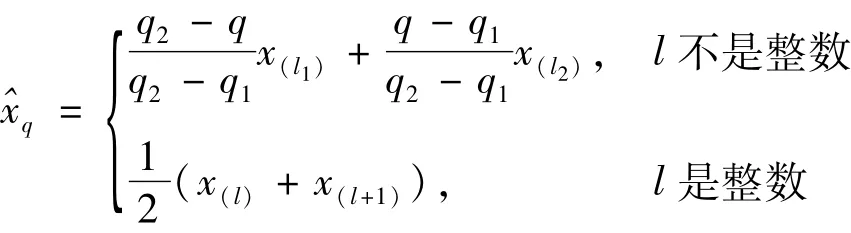

Bootstrap属非参数统计方法,它将观测样本看作有限总体,通过对观测样本进行重复抽样得到Boot strap样本,进而对总体分布的未知参数进行推断。若x1,…,xn为损失随机样本观测值,x(1),…,x(n)为其次序统计量,令l=nq,qi=li/n,l1和l2表示nq的最近邻的2个正整数,那么分位数xq的估计为

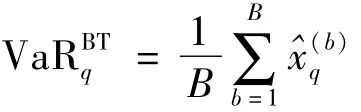

从观测样本x1,…,xn抽取Bootstrap样本,重复抽样次数为B,那么基于Bootstrap计算的VaR为

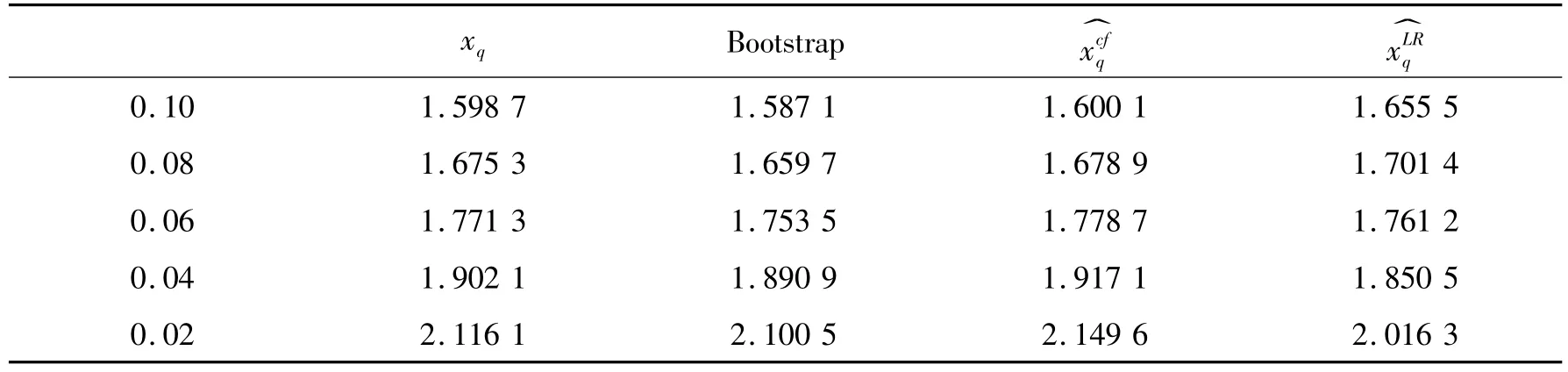

表1 分位数理论值和3种方法在不同尾部概率下的估计值

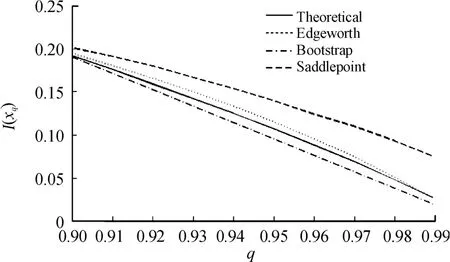

从表1中分位数估计可以看出:Bootstrap和Cornish Fisher估计更接近真实值,Saddlepoint估计虽然在精确度上次之,但相对误差未超过5%。从图1可以看出I(xq)的计算结果,Edgeworth展开拟合值和Bootstrap拟合值与真实值更为接近,一定程度上说明Edgeworth展开在计算ES值时比Saddlepoint展开更为精确。

3 实证分析

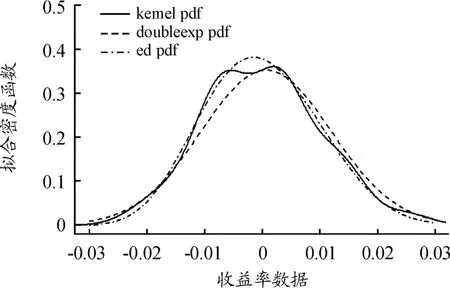

本文中采集阿里巴巴2019年6月1日到8月1日的股票收盘价格Pt共41个,从多头的角度,以日对数收益率Rt=log(Pt)-log(Pt-1)来进行实证分析。运用Saddlepoint展开时,以双指数分布拟合收益率数据。收益率数据通过核密度估计、Saddlepoint展开和Edgeworth展开拟合的4个密度函数分别如图1、2所示。

图1 样本量为20的gamma(5.5)分布的I(xq)真实值,Saddlepoint估计值,Edgeworth估计值以及Bootstrap拟合值

图2 收益率数据的拟合核密度函数图及其双指数分布和Edgeworth展开拟合的密度函数

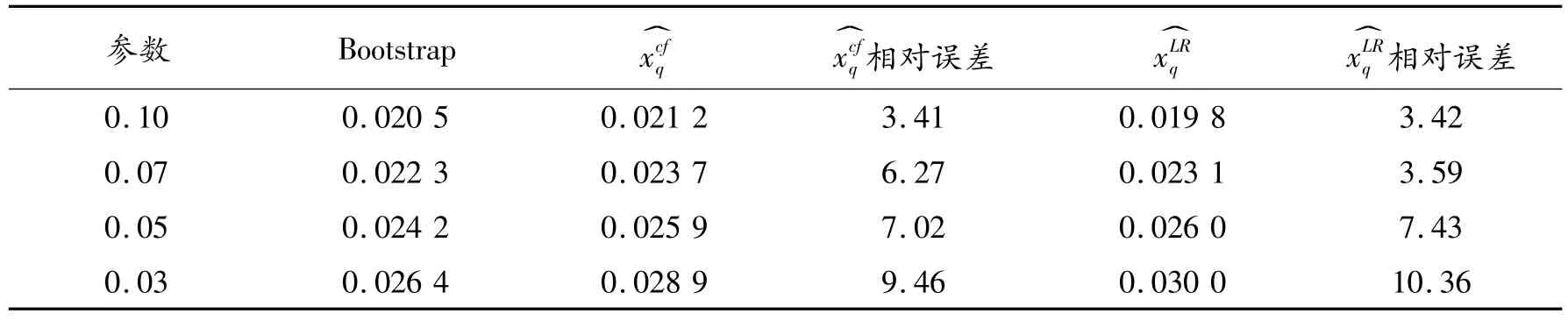

从图2中看出:Edgeworth展开拟合的密度函数比Saddlepoint展开拟合的密度函数更接近参照值。进一步比较表2中VaR值的近似值,反转Lugannani Rice和Cornish Fisher估计在精确程度上相当,且相对误差都不超过15%。观察表3比较I(xq)的计算结果,Edgeworth展开更为精确,误差比不超过15%,优于Saddlepoint展开。

表2 3种方法在不同尾部概率下的分位数估计

表3 3种方法在不同的概率下计算的I(xq)值

4 结论

比较分析了在小样本情况下Edgeworth展开和Saddlepoint展开在计算ES值时的优劣。随机模拟和实证分析结果可以看出:Edgeworth展开计算更为简单、结果更为精确。Cornish Fisher展开和反转Lugan nani Rice公式都给出了VaR值的相对误差小于15%的有效估计值,相比之下反转Lugannani Rice没有一个具体的表达式,计算繁琐。需要指出的是,Saddlepoint展开是基于累积量生成函数得出的,如果分布的矩母函数不存在,则无法使用Saddlepoint展开。