修正偏科的中国FDI,服务业再次改革开放

2021-02-26邵宇陈达飞齐鲁骏

邵宇 陈达飞 齐鲁骏

中国改革开放正好处于全球中间品贸易兴起之时,外商直接投资(FDI)的涌入直接促进了中国制造业的崛起。不过,中国FDI存在着重“制造”、轻“服务”的偏科现象,制造业FDI增长较快,而服务业FDI增长较慢。这使得我国FDI虽然持续净流入,但FDI结构并不平衡,FDI存量相对于GDP的比例也低于世界整体水平。低服务业FDI也逐渐对中国的经济产生不良影响,例如服务贸易长期保持逆差、高端服務业落后以及西方国家对中国资本“走出去”的限制等。

中国FDI的历史变迁:搭全球化“顺风车”

1978年,中国实行改革开放,开始重新接受外商直接投资。最初,FDI受到的限制较多,比如只允许在经济特区和沿海经济开放区经营出口加工业。所以,整个20世纪80年代,FDI规模都比较小,FDI占GDP的比重从未超过1%,直到1985年,外资企业对出口的贡献也仅为1%。

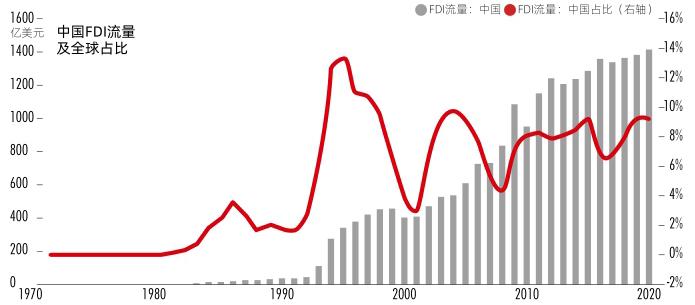

1992年后,在汇率等金融体制改革、降低市场准入与税收优惠等政策的刺激下,FDI流入中国的步伐明显加快。FDI在1992年突破100亿美元;在2001年加入WTO之后突破500亿美元;在2008年突破1000亿美元。FDI占GDP和固定资本形成的比重也在1994年达到峰值,分别为6%和17%(图1)。

中国FDI规模的快速增长,与全球化浪潮息息相关。20世纪80年代以来,全球贸易快速增长,中间品贸易逐渐成为主要形态,至今占全球贸易总规模的60%-70%。这一时期,跨国公司在全球贸易中发挥着举足轻重的作用。伴随着贸易和金融的全球化,跨境资本流动规模也快速膨胀,增速远超商品和服务贸易,中国经济增速也随FDI流入而快速增长。

2007年次贷危机之后,去全球化趋势开启,全球FDI急剧下滑,至2015年才重回前期高点;而2016至2019年,全球FDI再次收缩25%,这一方面是由于美联储加息与缩表,另一方面则是特朗普当选美国总统后引发全球政经冲突,两大因素导致了汇率波动和美元回流;2020年,受新冠肺炎疫情的冲击,全球FDI更是断崖式下跌。不过这段时间,中国FDI却一直维持高位。2009年,中国FDI一度跌破1000亿美元,但很快在2010年反弹至1100亿美元,2010至2019年,FDI匀速上升,截至2019年底已经增加至1400亿美元,平均每年增加30亿美元。

从行业结构分布上看,制造业牢牢地占据着FDI的主体地位。至上世纪末,制造业FDI占比高达60%。不过2006年以来,服务业占比已有所上升。截至2019年,制造业占比降至25.6%;仅随其后的是房地产业,占比17%;租赁和商业服务为16%;信息传输和计算机与软件服务业上升至11%;而教育、卫生、社会保障和社会福利、建筑以及文化娱乐等仍然占比较低,均不超过10%。

偏科的中国FDI:重制造,轻服务

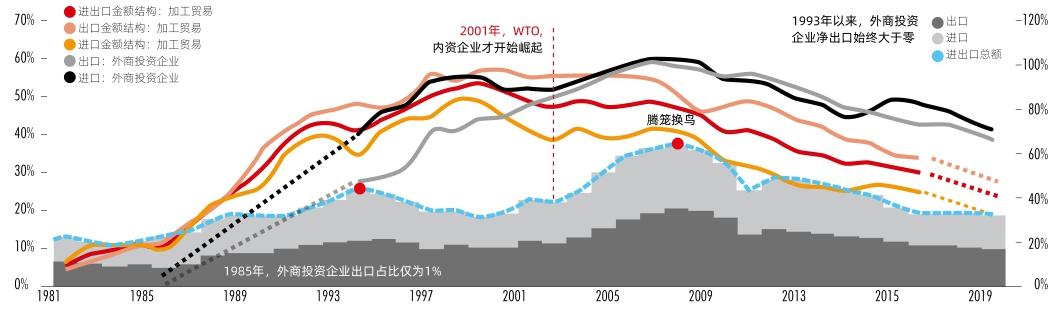

FDI对中国经济发展产生了非常积极的作用。通过吸引外来资本发展出口加工业,并开展对外贸易,不仅解决了就业和技术短缺的问题,也弥补了中国外汇储备的不足。上世纪80年代中期开始,出口加工业在进出口贸易中发挥的作用不断提升,90年代初开始,随着FDI加速流入,外商投资企业在进出口贸易中逐渐占据主导作用,占贸易总额的比重在2005年达到60%,这也带动中国贸易总额不断增长,一度达到占GDP的64%历史峰值。

2008年金融危机之后,随着国内产业升级和进口替代,本土品牌纷纷崛起,产品附加值提升,外商投资企业和出口加工业对GDP的贡献均有所下滑,但仍然举足轻重(图2)。

研究表明,综合考虑直接效应、间接效应和诱致效应,改革开放40多年,外商投资企业约贡献了总产出的1/3和就业的1/4。以工业为例,截至2019年,在资产规模上,FDI占比为19%,其中,计算机、通信和其他电子设备、汽车制造业占比仍超过40%;在主营业务收入上,FDI占比为22%,其中,计算机、通信和其他电子设备制造业占比为55%;在净利润上,FDI占比为25%,其中,汽车业持续占比50%以上,燃气生产和供应业占比也接近50%;在就业上,FDI占比23%,其中,ICT行业贡献率超过50%。

图1:中国FDI流入规模

FDI带来的知识和技术外溢效应,对中国影响更为深远。研究表明,当合资企业的销售份额增长10%时,该行业中国本土企业的生产率平均会提高10%;合资企业中方的母公司市场销售份额每增加10%,该行业中国本土企业生产率就会提高4.5%左右。其中,中美合资企业的外溢效应更为显著,例如宝洁的进入对中国快销品供应链的发展,苹果的进入对中国电子产业链的成熟都发挥了至关重要的作用。

不过,中国FDI引入中存在的问题也十分显著,主要是限制较多,导致FDI与GDP体量并不相符。截至2019年底,中国FDI存量达到2.1万亿美元,仅占世界的4.85%,与中国GDP占世界比重超16%并不相符。中国FDI存量相对于GDP的占比为12.44%,而全球平均水平为42%,其中,美国为44%,OECD国家为49%,发展中经济体为32.27%。这些都表明,中国的FDI引入水平落后于全球。

从FDI限制指数可以看出,中国对FDI的限制不仅高于美国或OECD平均水平,甚至高于印度、墨西哥和巴西等经济发展水平落后于中国的国家。2019年,中国综合限制指数为0.24,而OECD国家均值为0.06。

中国对FDI的限制主要表现为对外国企业股权的限制,歧视性筛选或批准机制,限制关键的外国人员进入和对业务限制。这些限制主要倾斜在服务业,如媒体、电信、法律等行业限制指数均超过0.7的高水平,而运输、保险等行业超过0.4的水平,金融服务和商业服务则普遍在0.24以上。

正是过往FDI集中在制造业,带动了中国制造业快速崛起,令中国成为“世界工厂”;而对服务业FDI的限制,则直接造成了中国不少高端服务业发展十分滞后,这也导致我国的服务贸易一直处于逆差的状态。如果这种情况一直持续,金融、审计、法律等重要的服务业不能将竞争力快速提升到国际水平,最终将影响中国制造业的继续升级与国际扩张。

图2:出口加工业和外商投资企业在进出口贸易中的作用

国际社会对于中国严格的市场准入条件也实施了针对性举措。例如,美国强化了外资投资委员会(CIFUS)的权力,加强了项目审查,欧盟在2019年也制定了类似的项目审查规则,目标都是中国资本。如果中国不让外资进来,中国资本走出去的难度也会加大。

服务业的新一轮改革开放

服务业早已经成为西方发达国家、也正在成为中国经济增长的主要引擎。在中国制造业已经出现产能过剩,服务业仍处于比较劣势的情况下,降低服务业市场准入门槛,从而令服务业有可能复制中国制造的成功经验,与曾经降低制造业FDI 门槛有同样重要的意义。从日、韩经验来看,中国FDI的峰值仍未来临。

2018年以来,中国明显加快了金融服务业开放的步伐。从2019年开始,中国已陸续取消银行、证券和保险交易(包括再保险)以及资产管理的合资要求和外国股比限制。在2020年,签订了《区域全面经济伙伴关系协定》(RCEP),其中要求实施投资准入“负面清单”管理,并朝着投资自由化努力,在服务业FDI方面,强调要增强供应商市场准入和服务贸易规则的透明度与预见性。2020年底,新签的《中欧全面投资协定》(CAI),内容包括竞争中性、市场准入、透明度、国有企业、争端解决机制、强制性技术转让等方面的条款,中国通过这一协议承诺进一步推进投资自由化,未来将向欧盟投资者开放金融服务业,并在卫生、电信/云服务、计算机服务、海上运输、航空运输和商业服务等领域扩大开放。

扩大服务FDI,不光能够提升国内服务业水平,满足人们对美好生活的向往;也有助于复制中国制造的经验,逆转服务业国际收支长期逆差的情况。新一代数字技术的发展或将显著提升服务业的可贸易性,服务业占全球贸易的比重未来会不断提升,当下的布局对提升中国未来的贸易竞争力十分关键。

服务业开放还有国际关系方面的积极意义。中国从国际贸易中赚取的财富也亟待向全球投资,而顺利“走出去”与积极“引进来”二者密不可分,欧盟与美国针对中国资本的限制性条款,是一个提醒。中国对外直接投资(OFDI)起步晚,但发展十分迅速,从2005年规模才破百亿美元,至2016年存量已达到1.35万亿美元,与FDI存量齐平。截至2019年底,中国的OFDI达到2.1万亿美元,已经超过FDI的1.8万亿美元规模。

另外,从保持国际收支账户收支平衡的角度来看,在未来很长一段时间,中国经常账户将维持在基本均衡、略有逆差的状态,这要求我们的资本账户也要维持平衡状态,因此需要保持FDI与OFDI同步增长,从这个角度上看,“引进来”的FDI也已成为“走出去”的OFDI的前提。

顺利引入服务业FDI,需要严明的知识产权保护制度、公平和有效率的法治环境支持,而这恰好也属于服务业的范畴。服务业FDI或将加速这些制度与环境的完善,为中国经济转型升级提供积极而关键的帮助。