我国兼并重组政策的实施效果

2021-02-24赵妍

赵妍

摘要:以2005—2016年沪深A股上市公司以及2005—2019年沪深A股上市公司并购绩效数据为样本,以我国2010年出台的促进企业兼并重组的政策为切入点,综合运用面板二值选择模型、泊松模型、动态面板模型等方法,从企业并购微观层面考察兼并重组政策的实施效果。研究发现,从数量上来看,兼并重组政策颁布后激励了企业并购,提高了企业并购的概率和并购数量;从质量上来看,虽然企业并购后短期绩效提高,但从长期绩效来看,企业并购后民营企业和地方国有企业长期财务绩效下降,中央企业长期财务绩效提高。进一步研究发现,兼并重组政策通过缓解融资约束的途径弱化了兼并重组政策和并购绩效的负相关关系,提高了并购企业的长期财务绩效;但通过政府补贴手段强化了兼并重组政策和并购绩效的负相关关系,进一步降低了并购企业的长期财务绩效。研究结论意味着兼并重组政策的颁布对不同所有权性质的企业实施效果不同,中央企业在兼并重组政策颁布后企业并购的概率和数量增多,并购绩效提高;而民营企业和地方国有企业在兼并重组政策颁布后虽然并购的概率和数量增多,但是从质量来看长期财务绩效下降。

关键词:兼并重组政策;实施效果;企业并购;并购绩效;融资约束

中图分类号:F272文献标识码:A文章编号:1007-8266(2021)02-0071-13

一、引言

自2016年张维迎和林毅夫两位学者开启关于产业政策的“世纪之辩”以来,产业政策的合理性以及有效性问题就成为学术界关注的焦点。在我国,政府在经济资源配置中扮演重要角色,主要通过宏观调控、产业政策等影响资源配置[ 1 ]。并购作为企业投资方式的一种,不仅是产业结构市场化调整的有效手段,而且也是存量调整的重要手段。为促进企业兼并重组,国务院2010年颁布《国務院关于促进企业兼并重组的意见》,并由工业和信息化部牵头,多部委协调加强对企业并购的引导和政策扶持。随后,国家发展和改革委员会、财政部、人力资源和社会保障部、国土资源部、商务部、中国人民银行、国有资产监督管理委员会、税务总局、工商总局、中国银行保险监督管理委员会、中国证券监督管理委员会也发布了一系列配套文件,旨在通过改善并购市场环境、优化并购税收政策、加大并购贷款力度、放松并购融资条件等引导企业并购。然而,这些政策的出台也引起了学术界以及企业界的诸多争议。

目前关于企业兼并重组政策实施效果的研究有两种相反的论点。部分学者从市场失灵和经济发展角度论证,认为相关政策是有效的,对产业的升级调整发挥了积极作用[ 2-3 ];也有学者对干预市场、替代市场的产业政策实施效果持否定态度,认为相关产业政策是无效甚至有害的,将产业政策视为一种干预市场的行为,不利于国家发展,产业政策制定过程中存在标准难以确定、政府设租偏好、政策实施手段方式复杂、政策实施效果难以衡量等问题[ 1 ]。现有研究政策实施效果的文献大多以宏观数据为基础,缺乏微观企业层面的证据支撑。虽然近几年学者对宏观经济政策和企业微观行为关系产生极大兴趣,但多集中在单一政策,如货币政策[ 4-5 ]、财政政策[ 6 ]、税收政策[ 7-8 ]等对企业投资[ 9 ]、企业现金持有[ 10-11 ]、企业技术创新[ 12 ]行为的影响,鲜有学者关注产业政策的微观层面效果。为此,本文考察兼并重组政策的微观效应,为产业政策有效性之争提供立足于微观层面数据的观点。本文以2010年颁布《国务院关于促进企业兼并重组的意见》为契机,从企业并购的数量和质量双维度检验兼并重组政策的实施效果。

本文的研究贡献可能有以下三点:第一,丰富有关政策实施效果的研究框架[ 13-14 ]。本文利用微观企业数据对兼并重组政策实施效果进行评价,为研究政策的实施效果提供新的视角。第二,从微观企业并购的数量和质量两个维度考察兼并重组政策对企业并购的影响,拓展宏观经济政策与微观企业行为的研究[ 15-16 ]。第三,通过研究兼并重组政策与企业并购的关系,为政府制定、调整兼并重组政策提供参考,有利于未来政策制定的时效化和精确化。

二、政策背景及理论分析

(一)制度背景

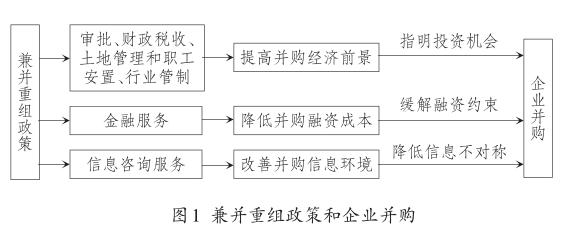

《国务院关于促进企业兼并重组的意见》强调了企业兼并重组对经济发展的重要性,提出要消除企业兼并重组的制度障碍,加强对企业兼并重组的引导和政策扶持。之后,国务院及各部委相继颁布各项政策,旨在通过政策松绑以及相关配套制度的不断完善为企业兼并重组创造良好的外部环境,促进企业兼并重组。《国务院关于促进企业兼并重组的意见》主要从审批制度、金融服务、财政税收、土地管理、职工安置、行业管制放松和信息咨询服务等方面改善兼并重组环境。在审批方面,取消和下放部分审批事项,简化国有企业兼并重组审批程序;在金融服务方面,鼓励支持现有商业银行并购贷款业务,延长并购贷款时间,增加并购贷款比例,丰富并购支付方式,鼓励多样化融资手段等;在财政税收方面,设立专项资金支持并购企业,对并购交易中的企业所得税、非货币性资产投资企业所得税、土地增值税、营业税和印花税等进行调整;在土地管理和职工安置方面,对国有企业改革中盘活土地资产提供政策支持,积极并稳妥地解决职工的劳动关系问题、社会保险的接续问题、职工工资拖欠的问题;在行业管制方面,大力扶持民营资本,鼓励他们进入许多之前被禁止进入的基础设施、公共事业、金融服务和社会事业相关领域,进一步拓宽民间投资的领域和范围,并规范行业准入的条件,力争产生倒逼机制效应,鼓励和引导企业通过并购淘汰落后产能;在信息咨询服务方面,建立促进境内外并购活动的公共服务平台,拓宽企业兼并重组的信息交流渠道,加强中介机构的咨询服务等。

(二)理论分析

博纳姆(Bonaime)等[ 17 ]发现,宏观政策和监管制度的不确定性与并购活动有着强烈的负相关关系,其中影响最强烈的是税收、政府支出、货币和财政政策以及监管方面的不确定性。蓝发钦和蔡娜婷[ 18 ]基于中国并购数据的研究发现,经济政策不确定性增强了企业参与并购的意愿并提高了企业的并购规模,对政策进一步分类后发现,企业并购对不同政策(财政政策、货币政策、贸易政策和汇率政策)具有不同的敏感度。纽伦(Nguyen)等[ 19 ]研究发现,政策不确定性与企业收购意愿负相关,与完成并购交易所需时间正相关。此外,政策的不确定性促使收购者使用股票支付,并支付较低的溢价。宏观经济政策的变化可以通过调整国家或行业经济前景预期、改变企业外部融资成本和内部现金流管理、影响企业经营信息环境等途径作用于微观企业的投融资活动、会计政策选择、内部控制、税收筹划、公司治理等行为[ 20-21 ]。总体上看,兼并重组政策从以下三个方面影响企业并购活动。

首先,提高企业并购前景预期。在并购过程中,上市公司经常面对一些非市场化的问题,如政府审批、税收和财政补贴、土地划拨、行业管制等,这些问题往往与政府的政策密切相关,政策的不确定性提高了企业投资的预期风险,企业投资会因不确定性而被推迟和减少[ 22-24 ],而兼并重组政策是政府释放的一种积极信号,通过改善兼并重组外部环境,鼓励和支持企业并购行为,在并购项目审批和核准、税收与财政补贴、土地管理和职工安置、行业管制放松等问题上给予政策倾斜,大大降低了兼并重组政策的不确定性风险,使企业管理者和投资者对企业并购行为产生正面的预期,积极促进企业并购活动。

其次,降低并购融资成本。企业并购面临的最大问题是资金问题,要求收购方具有一定的融资能力,倘若没有足够资金支持,并购交易难以达成。政策的颁布降低了企业的融资成本,缓解企业融资约束[ 11 ]。一方面,兼并重组政策在信贷市场方面通过对商业银行放宽企业并购贷款限制、延长贷款期限、提高贷款比例、调整并购贷款担保要求等内容的规定降低了并购贷款的难度、延长了贷款还款的期限;另一方面,基于信贷传递机制和信息不对称理论,政策的颁布向银行和企业传递了积极信息,降低了银行与企业之间的信息不对称程度,为银行节约了信息搜集成本,促进了银行贷款向企业并购活动的发放[ 25 ]。

最后,改善并购信息环境。兼并重组政策提出建立公共服务平台,以经济报告与展望、劝告等行政信息引导并购。为并购活动参与者提供的并购信息和政策咨询服务可以缓解并购过程中信息不对称的程度,同时,政府官方网站、各媒体中大量有关并购的信息可以降低并购的信息搜集成本,改善企业并购的信息环境。基于上述分析,提出本文的第一个研究假设:

H1:兼并重组政策的颁布有利于促进企业并购活动。

兼并重组政策在三个方面影响企业的并购活动(参见图1)。兼并重组政策通过金融方面的信贷股权融资的放松,扩展企业融资渠道,减少并购企业的融资成本;通过财税方面的税收优惠和政府补贴,为企业提供更多的资源,并降低企业外部资源获得成本;通过管制方面的行业管制放松和民营资本进入退出限制的放松,为企业提供良好的投资前景。这一系列政策增加了机构投资者信心,提升了投资者信息获取能力,当企业披露并购活动时,资本市场投资者和分析师会产生比较乐观的情绪,导致企业资本市场短期效应有所提高。综上所述,提出假设:

H2-1:兼并重组政策颁布有助于并购企业短期绩效的提升。

企业的长期经营绩效主要取决于企业并购后的运营情况。

一方面,基于信贷传导机制,兼并重组政策积极鼓励为兼并重组扩展融资渠道、放宽融资资格,使资金紧张或者资金短缺的企业能够通过金融市场或者资本市场及时筹集到所需要的资金,有助于企业迅速抓住并购机会;还款期限的延长可以帮助企业将有限的资金运用到实际经营中,提升企业的长期经营业绩。基于补偿机制,并购企业通过享受兼并重组政策提供的财政补贴和税收优惠降低并购后的预期运营成本,缓解经营压力,有助于促进并购后协同效应的实现和并购后企业业绩的稳健提升[ 26 ]。

另一方面,基于政治主导的制度逻辑,在转型经济背景下,我国司法体系和知识产权保护体系尚不完善,政策中关于政府补贴和税收优惠的内容可能导致企业为追求政府补贴以及税务收益而进行寻租。黎文靖和郑曼妮[ 27 ]研究发现,企业会依据政府相关政策主动采取一些策略性行为以获取政府支持,选择性产业政策的财税手段可能使企业为“寻扶持”进行策略性创新而非实质性创新。蔡庆丰和田霖[ 28 ]研究发现,为套取政府的補贴和扶持,企业可能故意进行跨行业并购。赵欣等[ 29 ]研究发现,政府补贴会提高并购企业的商誉。钟宁桦等[ 30 ]研究发现,获得五年规划政策支持的行业内企业在并购中支付了更高的溢价,因为获得支持的企业能从金融体系中得到更多廉价的资金,并从政府得到更多补贴。为追求政府补贴以及税收优惠或者迎合国家政策,企业很可能实施寻租性的并购行为,使企业资源配置效率降低,甚至出现资源错配,降低企业投资效率,最终导致长期绩效的下降。基于上述分析,本文提出如下竞争性假设:

H2-2a:兼并重组政策的颁布,提升了并购企业的长期绩效。

H2-2b:兼并重组政策的颁布,降低了并购企业的长期绩效。

三、研究设计

(一)模型构建与变量选择

本文关注兼并重组政策的实施效果。现有研究通过设置虚拟变量衡量兼并重组政策的变化,本文参考韩乾和洪永淼[ 1 ]、宋凌云和王贤彬[ 14 ]、黎文靖和李耀淘[ 15 ]等对政策的衡量方法,采用如下计量方法。

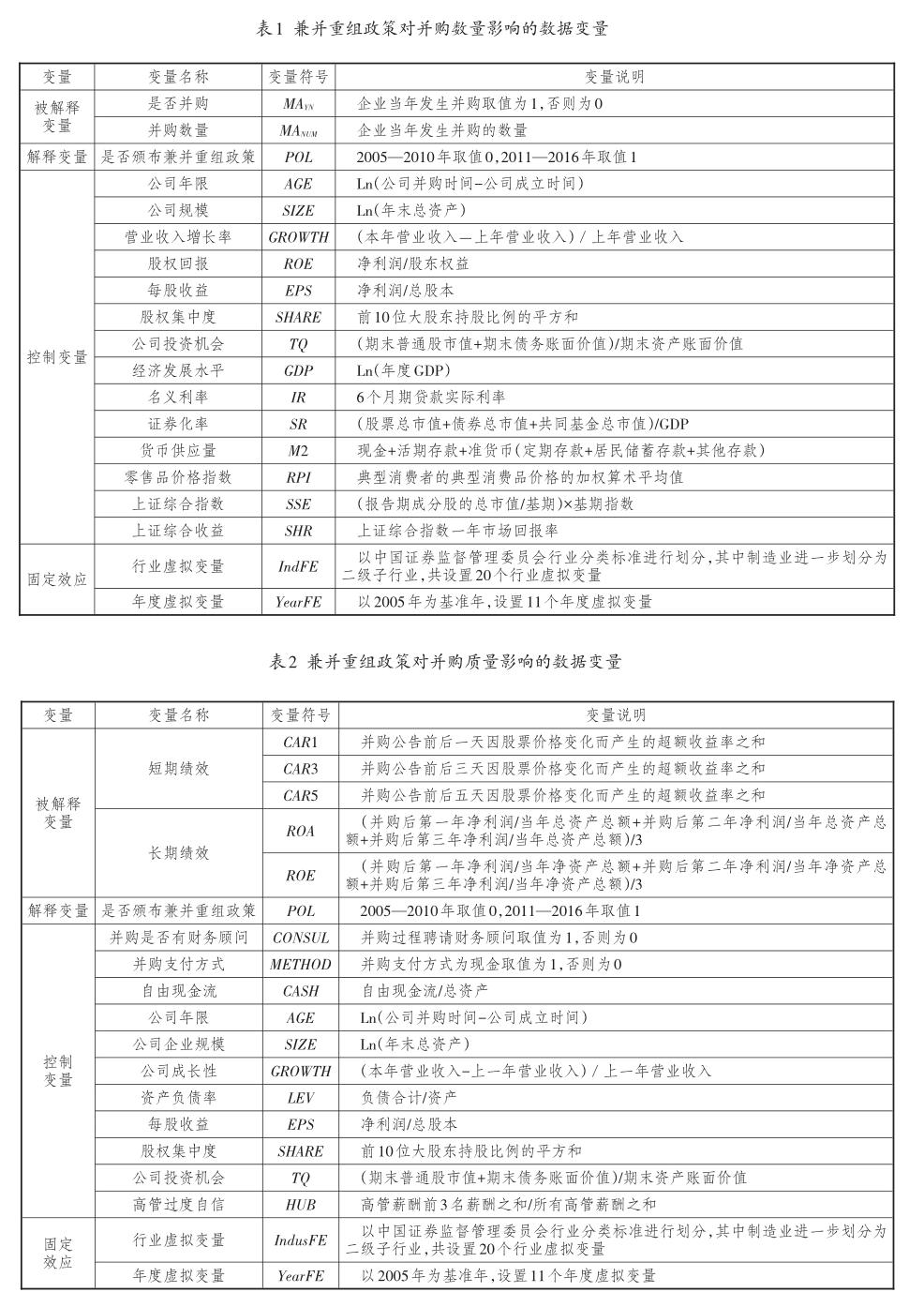

解释变量POL为是否颁布兼并重组政策。《国务院关于促进企业兼并重组的意见》提出,由工业和信息化部牵头,国家发展和改革委员会等部门参加,研究解决推进企业并购工作中的重大问题,细化有关政策和配套措施。因此,本文选取2010年作为研究时点,选取前后5年的时间为窗口期。考虑到兼并重组政策影响的滞后性,将2005—2010年作为兼并重组政策颁布前的窗口,即POL= 0,将2011—2016年作为兼并重组政策颁布后的窗口,即POL=l。

政策实施效果从并购数量(MAi,t)和并购质量(Perfori,t)两个方面衡量。

考察兼并重组政策对并购数量影响的模型如下所示。

其中,MAi,t用两个指标衡量:一是并购是否发生(MAYN);二是并购发生的数量(MANUM)。当i公司第t年有并购活动发生时,MAYN取值1,否则为0。MANUM是i公司第t年发生并购的数量。

已有研究表明,企业内部股权回报、成长性、规模、每股收益、股权集中度等以及外部经济发展水平、价格水平、利率水平、货币供给、资本市场发展水平等因素会影响企业并购活动[ 31 ]。因此选取公司年限(AGE)、企业规模(SIZE)、营业收入增长率(GROWTH)、股权回报(ROE)、每股收益(EPS)、股权集中度(SHARE)、公司投资机会(TQ)、经济发展水平(GDP)、名义利率(IR)、证券化率(SR)、货币供应量(M2)、零售品价格指数(RPI)、上证综合指数(SSE)、上证综合收益(SHR)作为控制变量(Control)研究兼并重组政策对企业并购数量的影响,此外还控制年度虚拟变量(YearFE)和行业虚拟变量(IndFE),数据变量的定义参见表1。

考察兼并重政策对并购质量影响的模型如下所示。

其中,并购质量(Perfori,t)用两个指标衡量:一是并购短期绩效(CAR);二是并购长期绩效(ROA和ROE)。短期绩效(CAR)采用模型法进行计算。设置估计窗口为[-230,-30],时间窗口为[-5,5]、[-3,3]和[-1,1],计算并购后1天、3天和5天的短期绩效CAR1,CAR3和CAR5。并购长期绩效采用并购后三年资产收益率的均值(ROA)和并购后三年净资产收益率的均值(ROE)衡量。

现有研究表明,并购过程是否使用财务顾问、支付方式、自由现金流、企业投资机会、高管过度自信等会影响并购绩效。因此,选取是否使用财务顾问(CONSUL)、并购支付方式(METHOD)、自由现金流(CASH)、公司年限(AGE)、企业规模(SIZE)、公司成长性(GROWTH)、资产负债表率(LEV)、每股收益(EPS)、股权集中度(SHARE)、公司投资机会(TQ)、高管过度自信(HUB)作为控制变量(Control)研究兼并重组政策对企业绩效的影响,此外还控制年度虚拟变量(YearFE)和行业虚拟变量(IndFE),数据变量的定义参见表2。

(二)样本选择与数据来源

本文选取2005—2016年沪深A股上市公司以及2005—2019年沪深A股上市公司并购绩效数据为研究样本①,并购数据来源于中国企业兼并重组中心数据库(ChinaMerger),其他财务数据以及宏观经济数据来源于CSMAR数据库。

对原始数据进一步做如下处理:剔除连续两年或者三年财务报告呈现负利润被特殊处理的ST、ST*的企业;剔除金融行业企业;剔除数据缺失的样本数据。对本文所有连续性变量在1%水平上进行Winsorize处理。最终所有样本的数据为21 799個,所有并购样本的数据为10 345个。

四、实证结果分析

(一)变量的描述性统计

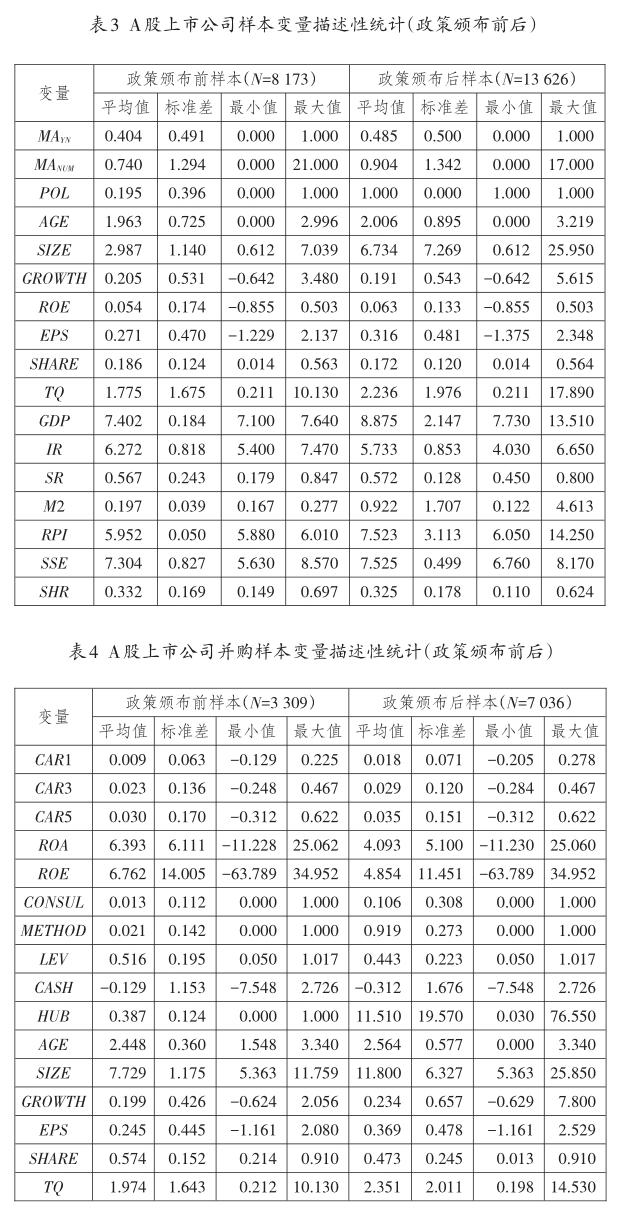

政策颁布前后所有样本的描述性统计结果如表3所示。从企业是否并购来看,政策颁布前,企业发生并购概率平均值为0.404;政策颁布后,企业发生并购的概率平均值上升为0.485。从企业并购数量来看,政策颁布前,企业发生并购数量的平均值为0.740;政策颁布后,企业发生并购的数量平均值上升为0.904。

政策颁布前后并购样本的描述性统计结果如表4所示。从并购绩效来看,在政策颁布前,企业并购短期绩效平均值分别为0.009、0.023和0.030,长期绩效平均值为6.394和6.762;而政策颁布后,企业并购短期绩效平均值分别为0.018、0.029和0.035,长期绩效平均值为4.093和4.854。整体来看,政策颁布后并购企业短期绩效提高,长期绩效下降。

(二)多元回归结果及检验

1.兼并重组政策与并购数量

应用固定效应面板Logit模型、随机效应面板模型和混合回归Logit模型检验兼并重组政策对企业是否并购的影响。应用面板泊松模型对所有数据进行固定效应的面板泊松聚类稳健标准误回归、随机效应的面板泊松回归以及混合泊松聚类稳健标准误检验兼并重组政策对企业并购数量的影响,检验结果如表5所示。

表5中前三列检验结果显示,颁布兼并重组政策的变量系数均在1%的水平上显著为正,意味着兼并重组政策的颁布提高了公司发生并购的概率。表5中后三列检验结果显示,颁布兼并重组政策的变量系数均在1%的水平上显著为正,意味着兼并重组政策的颁布提高了企业的并购数量,检验结果验证了假设H1。

2.兼并重组政策与并购绩效

从并购短期绩效、长期绩效两个角度来检验兼并重组政策的颁布对并购企业质量的影响,检验结果如表6、表7所示。

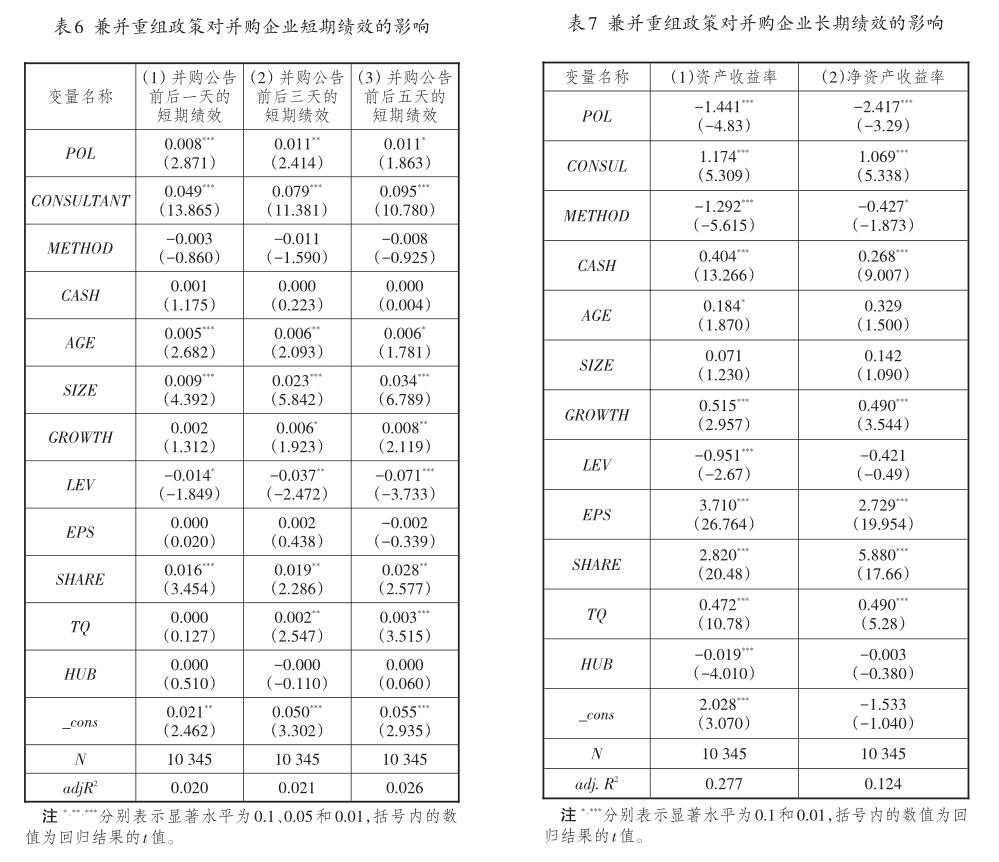

表6应用固定效应回归模型检验兼并重组政策对并购企业短期绩效CAR的影响。结果显示,无论是采用并购公告前后一天的短期绩效(CAR1)、并购公告前后三天的短期绩效(CAR3)还是并购公告前后五天的短期绩效(CAR5)衡量并购短期绩效,兼并重组政策的变量系数均在10%的水平上显著为正,意味着兼并重组政策颁布后企业并购短期绩效显著提高。控制变量中很多指标不显著,反映了我国资本市场的不完全有效性,投资者更关注企业的投资活动,而非企业自身经营情况,在一定程度上验证了假设H2-1。

表7应用固定效应回归模型检验兼并重组政策对并购企业长期绩效的影响。检验结果显示,无论是采用资产收益率(ROA)还是净资产收益率(ROE)衡量并购长期绩效,颁布兼并重组政策的变量系数均在1%的水平上显著为负,这意味着颁布兼并重组政策后并购企业长期绩效下降,在一定程度上验证了假设H2-2b。

五、进一步检验

(一)作用机制检验

1.融资约束路径

企业并购面临最大的问题是资金问题,要求收购方具有一定的融资能力,一方面为并购交易过程提供资金,另一方面为并购后整合提供资金支持。倘若没有足够资金支持,并购交易难以达成。企业并购的资金主要来源于银行贷款和资本市场融资。已有研究发现,政府扶持或鼓励性产业政策能够使特定产业获得更多的IPO融资额和股权再融资机会[ 15,32 ],能够持续获得更多银行贷款,尤其是长期贷款[ 33 ]。兼并重组政策能够提高激励行业的信用担保水平,缓解企业与外部投资者或者银行之间的信息不对称程度,降低“信贷配给”给企业带来的融资约束,从而提高企业融资能力[ 32 ]。兼并重组政策对于银行贷款和融资的规定大大拓宽了企业融资的渠道,减少了并购贷款的难度,缓解了企业面临的融资约束问题,降低了企业并购的融资成本,从而提高并购企业的長期绩效。为检验兼并重组政策是否能够通过缓解融资约束影响企业并购绩效,本文构建如下模型。

其中,企业融资约束指标(FC)选取KZ指数[ 34 ]以及应收账款相对比例(REC)[ 35-36 ]为代理变量,从不同角度对企业融资约束状况进行度量,并分别将融资约束指标(FC)及其与兼并重组政策虚拟变量(POL)的交叉项RECPOL、KZPOL引入回归模型进行检验。

借鉴卡普兰和辛加尔(Kaplan & Zingales)[ 34 ]的研究成果,以我国上市公司为样本构建KZ指数,用以衡量融资约束程度。运用回归模型的估计结果,计算每一家上市公司融资约束程度的KZ指数。KZ指数越大,意味着上市公司面临的融资约束程度越高。

应收账款相对比例(REC)的计算。首先,计算企业所在行业应收账款占销售收入比值的均值;然后,用企业应收账款占销售收入的比值除以该均值。应收账款相对比例(REC)不仅可以直接在模型中度量企业的融资约束水平指标,同时,还考察了公司在行业中的相对融资而非绝对融资约束程度。REC数值越大,表明融资约束水平越高。

对并购样本进行实证回归结果如表8所示。实证结果显示,除了在应收账款相对比例(REC)约束下的资产收益率外,并购样本中交叉项RECPOL和KZPOL的系数在5%水平下均显著为正,意味着兼并重组政策通过缓解融资约束的方式,缓解了兼并重组政策与企业并购绩效的负相关关系。

2.政府补贴路径

一方面,兼并重组政策采用补贴的形式使企业获得更多的资源,直接解决并购企业职工安置问题。同时,对并购过程涉及的土地转让、国有企业之间的资产转让等非市场化问题也通过政府补贴的方式免费得以解决,不仅节约了时间,更降低了并购成本,最终能够提高并购企业的绩效。另一方面,黎文靖和郑曼妮[ 27 ]研究发现,选择性产业政策的财税手段使企业为“寻扶持”而进行策略性创新而非实质性创新。蔡庆丰和田霖[ 28 ]研究也发现,中国企业的跨行业并购存在追逐政策优惠和补贴的政策套利行为。兼并重组政策有可能引起部分企业为获取政府的财政补贴优惠而进行套利性的并购活动,套利性并购活动不能真正促进并购双方的资源整合,最终会导致并购长期绩效的下降。为检验兼并重组政策中政府补贴对并购长期绩效的影响,本文构建如下模型:

其中,政府补贴Sub变量的衡量方法有两个:一是政府补贴的对数值Sub1,二是政府补贴收入比Sub2,即政府补贴数值除以企业主营业务收入,以消除企业规模的影响。政府补贴的数据是滞后一期(1年)数据②。

对并购样本进行实证回归结果如表9所示。实证结果显示无论是选取哪种政府补贴指标,并购样本中交叉项Sub×POL的系数为负,意味着兼并重组政策通过政府补贴的方式进一步强化了兼并重组政策与企业并购绩效的负相关关系,即兼并重组政策中的政府补贴手段并没有提高企业的并购绩效。

(二)兼并重组政策、企业所有权性质与并购

兼并重组政策的实施效果离不开中央政府与地方政府政治相对集权下的经济相对分权模式以及地方政府与企业之间关系的影响。首先是中央政府和地方政府的关系。改革开放后中央政府开始分权,赋予地方政府更多的自主权,以提高地方政府的主动性。在经济层面,地方政府拥有更多的经济自主权,并在此基础上形成了自身的利益追求;在政治层面,地方官员的升迁和调动依靠中央政府的组织与人事制度,而地方官员执政能力评价则是地方政府的相对价值指标,这些指标大多来自于不同地方政府之间的锦标赛竞争[ 37-38 ]。其次是地方政府和企业的关系。一方面,企业通过自身发展,向当地政府缴纳税收,解决就业问题,促进地方经济发展;另一方面,地方政府直接或间接地通过政府补贴、项目审批和税收优惠等干预企业经营活动,通过“扶持之手”和“掠夺之手”干预企业并购[ 39 ]。

我们对样本按照产权属性进行分组检验,企业的产权性质指标为SOE,民营企业的SOE取值为0,地方国有企业的SOE取值为1,中央企业的SOE取值为2。检验结果如表10和表11所示。

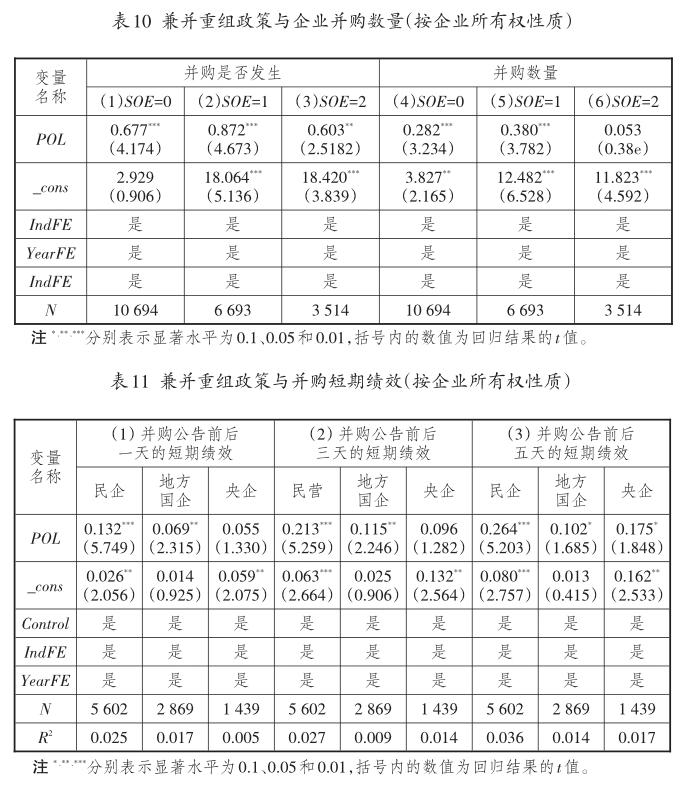

表10分组检验结果显示,对于民营企业而言,颁布兼并重组政策的变量系数为0.677和0.282,在1%的水平上显著为正,意味着颁布兼并重组政策后民营企业发生并购的概率和并购数量均提高。对于地方国有企业而言,颁布兼并重组政策的变量系数为0.872和0.380,在1%的水平上显著为正,意味着颁布兼并重组政策后地方国有企业发生并购的概率和并购数量均提高。对于中央企业而言,颁布兼并重组政策的变量系数为0.603和0.053,在5%的水平上显著为正或者不显著,意味着颁布兼并重组政策后中央企业发生并购的概率虽然提高,但并没有民营企业以及地方国有企业敏感。

在表11分组检验中,对于民营企业而言,颁布兼并重组政策的变量系数在1%的水平上显著为正,对地方国有企业而言,颁布兼并重组政策的变量系数在10%水平上显著为正,意味着颁布兼并重组政策后,民营企业和地方国有企业并购短期绩效提高;对于中央企业而言,颁布兼并重组政策的变量系数虽然为正,但并不显著,意味着颁布兼并重组政策后,中央企业并购短期绩效虽有所提高,但并没有民营企业以及地方国有企业敏感。

在表12分组检验结果显示,在民营企业和地方国有企业中,颁布兼并重组政策的变量系数均在10%的水平上显著为负,意味着颁布兼并重组政策后民营企业和地方国有企业并购后长期绩效下降。在中央企业中,颁布兼并重组政策的變量系数在1%的水平上显著为正,意味着颁布兼并重组政策后中央企业并购后长期绩效有所上升,原因是中央企业往往经济效益较好,在并购中经常采取强强联合的方式,导致并购后长期绩效的提高。

(三)稳健性检验

为确保研究结论的可靠性,本文进行了如下稳健性检验:(1)考虑政策滞后性,删除政策颁布当年数据。由于2010年是政策颁布的第一年,将2010年样本从总样本中剔除,重新定义解释变量POL2,当公司处于2005—2009年时,POL2=0,当公司处于2011—2015年时,POL2=1。(2)删除2009年数据样本。2008年金融危机爆发,我国政府出于扩大内需、拉动经济发展方面考虑,在下半年实施4万亿元的刺激经济计划,不仅拉动了我国经济的发展,还在一定程度上促进了投资。考虑到该措施的干扰性,从总样本中剔除2009年的样本,重新定义解释变量POL3:当公司处于2005—2008年和2010年时,POL3=0;当公司处于2011—2015年时,POL3=1。(3)由于选取样本时间较长,而并购活动与资本市场和宏观环境因素关系很大,因此,我们将样本期缩短,降低年份太长导致不稳定的宏观干扰因素对结果的影响。将样本集中到2007—2013年,同时删除2009年数据,重新定义解释变量POL4:当公司处于2007年、2008年和2010年时,POL4=0,当样本处于2011—2013年时,POL4=0。(4)由于行业层面因素会影响兼并重组政策的实施效果验证,在控制变量中加入t-1年的行业平均总资产收益率、市场集中度(赫芬达尔指数)对数据进行重新检验。(5)内生性问题。本文回归模型的控制变量大都为滞后指标,能够在很大程度上避免因反向因果关系导致的内生性问题,但公司以往的并购会对最近的并购产生一定的影响,借鉴阿雷亚诺和邦德(Arellano & Bond)[ 40 ]的研究成果,采用差分GMM模型进行重新检验。结果显示,本文的研究结论依旧成立。

六、结论及政策建议

(一)研究结论

首先,从数量上来看,兼并重组政策颁布后并购概率由0.404提高到0.485,并购数量由0.740提高到0.904,且这种关系在统计意义上显著,即兼并重组政策颁布后激励了企业并购,提高了企业并购的概率和并购数量。

其次,从短期绩效来看,在兼并重组政策颁布后,并购公告前后一天、三天和五天的短期绩效由0.009、0.023和0.030提高到0.018、0.029和0.035,且这种关系在统计意义上显著,即兼并重组政策颁布后企业并购短期绩效提高;从长期绩效来看,在民营企业中,并购企业长期绩效资产收益率和净资产收益率由6.638、6.637下降到4.206和4.296,在地方国有企业中,并购企业长期绩效资产收益率和净资产收益率由6.402、6.744下降到4.296和3.874,在中央企业中,并购企业长期绩效资产收益率和净资产收益率由5.987、6.788提高到6.009和6.822,且这种关系在统计意义上显著,即兼并重组政策颁布后民营企业和地方国有企业的长期绩效下降,但中央企业的长期绩效提高。

再次,进一步研究发现,兼并重组政策通过缓解融资约束的途径弱化了兼并重组政策和并购绩效的负相关关系,即提高了并购企业的长期财务绩效;但通过政府补贴手段强化了兼并重组政策和并购绩效的负相关关系,进一步降低了并购企业的长期财务绩效。

(二)政策建议

本文的研究结果表明,中央企业在兼并重组政策颁布后企业并购的概率和数量增多,并购绩效提高,达到了实施并购政策的初衷。而民营企业和地方国有企业在兼并重组政策颁布后虽然并购的概率和数量增多,但从质量来看,长期财务绩效下降,并没有达到实施并购政策的预期效果。对于地方国有企业,并购后的整合较难,往往涉及并购双方的文化整合、人员整合,对于跨省的地方国有企业,在现有财权、事权配置方式下,缺乏跨地区利益分享机制,导致跨地区兼并重组更难以实现并购后的有效整合,难以实现1+1>2的并购效应。而对于一些民营企业来说,并购过程中除来自法律法规政策方面的障碍外,有的企业管理层思想意识落后,思维方式滞后于时代发展,多数民营企业对过去的成功路径都有依赖,企业创始人很难摆脱原来思维方式,缺乏转型升级思维,在市场和政策倒逼下,往往都是被动重组,最终导致并购难以实现有效整合,很难提高企业的长期财务绩效。本文的研究结论对我国兼并重组政策调整具有重要的指导意义。一方面,应加强对企业并购后的绩效评价,使并购企业重视并购后整合过程,提高并购长期绩效;另一方面,应出台跨地区兼并重组利益分享指南、跨所有制兼并重组操作指引等政策,促进地方国有企业真正实现并购后的有效整合。

注释:

①由于并购长期绩效采用并购企业并购后3年绩效的平均数值,因此并购绩效数据取值到2019年。

②选取滞后一期数据主要是因为企业并购时间较长,申请补助审核的时间也比较长,通常只有企业并购满足一定条件后,政府才会给予相应的补贴。另外,我们曾以当期的变量进行回归分析,结果并不显著。

参考文献:

[1]韩乾,洪永淼.国家产业政策、资产价格与投资者行为[J].经济研究,2014(12):143-158.

[2]RODRIK D,SUBRAMANIAN A,TREBBI F.Institutions rule:the primacy of institutions over geography and integra? tion in economic development[J].Journal of economic growth,2004(2):131-165.

[3]韩永辉,黄亮雄,王贤彬.产业政策推动地方产业结构升级了吗?——基于发展型地方政府的理论解释与实证检验[J].经济研究,2017(8):33-48.

[4]饶品贵,姜国华.货币政策、信贷资源配置与企业业绩[J].管理世界,2013(3):12-47,187.

[5]刘海明,李明明.货币政策对微观企业的经济效应再检验——基于贷款期限结构视角的研究[J].经济研究,2020(2):119-134.

[6]郭长林.财政政策扩张、纵向产业结构与中国产能利用率[J].管理世界,2016(10):13-33.

[7]ZWICK E,MAHON J.Tax policy and heterogeneous invest? ment behavior?[J].American economic review,2017(1):217-248.

[8]石绍宾,尹振东,汤玉刚.财政分权、融资约束与税收政策周期性[J].经济研究,2019(9):90-105.

[9]王克敏,刘静,李晓溪.产业政策、政府支持与公司投资效率研究[J].管理世界,2017(3):113-124,145,188.

[10]刘银国,焦健,张琛.股利政策、自由现金流与过度投资——基于公司治理机制的考察[J].南开管理评论,2015(4):139-150.

[11]张新民,张婷婷,陈德球.产业政策、融资约束与企业投资效率[J].会计研究,2017(4):13-19,96.

[12]曲彤,卜伟.产业政策与企业创新策略选择研究[J].科学学研究,2019(8):1 405-1 414.

[13]PHILIPPE A,MATHIAS D,Du L,et al.Industrial policy and competition[J].American economic journal:macroeco? nomics,2015(4):1-32.

[14]宋凌云,王贤彬.政府补贴与产业结构变动[J].中国工业经济,2013(4):94-106.

[15]黎文靖,李耀淘.产业政策激励了公司投资吗[J].中国工业经济,2014(5):122-134.

[16]GULEN H,MIHAI I.Policy uncertainty and corporate in? vestment[J].The review of financial studies,2016(3):523-564.

[17]BONAIME A,GULEN H,MIHAI I.Does policy uncertain? ty affect mergers and acquisitions?[J].Journal of financial economics,2018(3):531-558.

[18]藍发钦,蔡娜婷.经济政策不确定性与企业并购[J].上海金融,2019(10):19-27.

[19]NGUYEN N. H,PHAN V P.Policy uncertainty and merg? ers and acquisitions[J].Journal of financial and quantitative analysis,2017(2):613-644.

[20]姜国华,饶品贵.宏观经济政策与微观企业行为——拓展会计与财务研究新领域[J].会计研究,2011(3):9-18.

[21]李隋,张腾文.产业政策有效性研究——基于公司融资视角[J].财经科学,2015(9):53-63.

[22]KIM Y S.Government R&D funding in economic down? turns:testing the varieties of capitalism conjecture[J].Sci? ence and public policy,2014(1):107-118.

[23]JULIO B,YOOK Y.Policy uncertainty,irreversibility,and cross-border flows of capital[J].Journal of international economics,2016(8):13-26.

[24]AN H,CHEN Y,LUO D,et al.Political uncertainty and corporate investment:evidence from China[J].Journal of corporate finance,2016,36:174-189.

[25]何熙瓊,尹长萍,毛洪涛.产业政策对企业投资效率的影响及其作用机制研究——基于银行信贷的中介作用与市场竞争的调节作用[J].南开管理评论,2016(5):161-170.

[26]李彬,潘爱玲.税收诱导、战略异质性与公司并购[J].南开管理评论,2015(6):125-135.

[27]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60-73.

[28]蔡庆丰,田霖.产业政策与企业跨行业并购:市场导向还是政策套利[J].中国工业经济,2019(1):81-99.

[29]赵欣,杨世忠,侯德帅.政府补贴与并购商誉:政策预期与现实悖论[J].现代财经(天津财经大学学报),2020(3):99-113.

[30]钟宁桦,温日光,刘学悦.“五年规划”与中国企业跨境并购[J].经济研究,2019(4):149-164.

[31]JENTER D,KATHARINA L.CEO preferences and acqui? sitions[J].Journal of finance,2015(6):2 813-2 852.

[32]陈冬华,李真,新夫.产业政策与公司融资——来自中国的经验证据[C]//2010中国会计与财务研究国际研讨会论文集,2010.

[33]张纯,潘亮.转型经济中产业政策的有效性研究——基于我国各级政府利益博弈视角[J].财经研究,2012(12):85-94.

[34]STEVEN N KAPLAN,LUIGI ZINGALES.Do investmentcash flow sensitivities provide useful measures of financing constraints?[J].Quarterly journal of economics,1997(1):169-215.

[35]于洪霞,龚六堂,陈玉宇.出口固定成本融资约束与企业出口行为[J].经济研究,2011(4):55-67.

[36]江静.融资约束与中国企业储蓄率:基于微观数据的考察[J].管理世界,2014(8):18-29.

[37]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7):36-50.

[38]杨瑞龙.“准官员”的晋升机制:来自中国央企的证据[J].管理世界,2013(3):23-33.

[39]李增泉,余谦,王晓坤.掏空、支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005(1):95-105.

[40]ARELLANO M,BOND S.Some tests of specification for panel data:Monte Carlo evidence and an application to em? ployment equations[J].Review of economic studies,1991(2):277-297.

责任编辑:方程

Policy Effect of Mergers and Acquisitions

——the Empirical Evidence of Chinese Listed Companies

ZHAO Yan

(Beijing Wuzi University,Beijing 101149,China)

Abstract:Taking the companies listed in Shanghai and Shenzhen in 2005-2016 and the mergers and acquisitions(M&A) data of Shanghai and Shenzhen A stock listed companies from 2005 to 2019 as the sample,based on the M&A policy introduced by China in 2010,using the methods of panel binary selection model,poisson model and dynamic panel model,the authors study the implementation effect of M&A policy from the micro level of enterprises. It is found that,in terms of quantity,the probability and quantity of M&A is improved significantly after the M&A policy;but in terms of quality,though,after the M&A policy,the short-term financial performance of all these enterprises is improved,the long-term financial performance of private enterprises and local state-owned enterprises is decreased,and the long-term financial performance of central enterprises is improved. Further research shows that the M&A policy improves the long-term performance of M&A companies by alleviating the financing constraints,and reduces the long- term performance of M&A companies by means of government subsidies.The conclusion means that the promulgation of M&A policy has different effect on different ownership enterprises:for the central companies,the probability and quantity of M&A is increased,and the performance of M&A is improved;for the private enterprises and local state-owned enterprises,although the probability and number of M&A is increased,the long-term financial performance is decreased.

Key words:M&A Policy;implementation effect;Corporate M&A;M&A performance;financing constraints