我国中药材价格指数预测研究

2021-02-10李优柱杨鸿宇刘进思付辉陈顺杰

李优柱,杨鸿宇,刘进思,付辉,陈顺杰

1.华中农业大学公共管理学院,武汉 430070; 2.武汉大学国家网络安全学院,武汉 430072

中药材具有药品和农副产品两种属性,中药材产业是我国最具特色的农副产业之一,在我国乡村振兴和脱贫攻坚中发挥了重要作用。但是,近年来我国中药材价格呈现波动频率高、幅度大、不确定性强等特点,使得中药材市场风险明显加剧。根据国家中药产业技术体系长期监测的30种主要中药材价格数据,选取2019年10月与2020年10月同期数据相比较,结果显示:茯苓、苍术、黄芩、连翘同比分别上涨27%、20%、40%、41%;丹参、三七同比分别下降21%、22%。特别是2020年1月至3月,金银花价格上涨幅度达55%;2019年7月到2020年3月板蓝根价格上涨了200%;受市场供求影响,2017年9月到2018年12月白芨价格跌幅达80%。影响中药材价格波动的因素主要包括国家或地方政策的调控、市场需求、种植面积、自然环境和市场投机等。价格的频繁剧烈波动不仅给供应链上的相关利益主体带来巨大损失,也给政府的市场调控带来压力,影响到中医药产业可持续健康发展。

农产品价格波动一直是经济领域的研究热点。国内外学者的研究主要集中在3个方面,即农产品价格波动影响因素、波动特征和农产品价格预测。有关农产品价格波动的影响因素方面,Rezitis等[1]对芬兰农产品供应链价格关系进行了实证研究,表明需求拉动因素对农产品供应链的影响大于供应推动因素。货币超发是农产品价格呈现长期上涨趋势的重要推动因素之一[2]。极端气候事件、流通、资本市场、媒体炒作和政府宏观调控等因素也会对中药材价格波动产生影响。崔旭盛等[3]研究了气候、产量等价格影响因素对中药材供求曲线和均衡价格的影响,结果表明,气候、产量等因素都是通过影响供给或需求曲线的运动来打破原有均衡价格,从而形成新的均衡价格。中药材价格波动特征的研究主要有,闫桂权等[4]以云南文山三七为例,运用HP滤波和ARCH类模型进行实证分析,揭示了三七价格变动的趋势和特征;崔旭盛等[5]运用GARCH族模型研究了连翘价格波动集簇性;姚琦馥等[6]选用HP滤波和ARCH模型,研究贵州道地药材价格指数波动趋势和特征。有关农产品价格预测的国内外相关研究很多,如Pinheiro等[7]采用多元分析和神经网络对巴西农产品市场价格进行预测;Ruekkasaem等[8]使用时间序列方法预测泰国稻米价格;Silva 等[9]结合宏观和微观经济变量以及季节相关的因素,采用人工神经网络技术建立了一套针对农产品增长的预警系统;高明杰等[10]采用VAR模型研究我国马铃薯产量波动的影响因素,主要包括自然、经济、科技和政策等方面;王诺等[11]采用自回归积分滑动平均模型对云南文山三七价格进行了预测;崔旭盛等[12]运用多元线性回归模型对不同类型中药材进行了分类预测。综合以上文献,国内外学者对中药材价格波动影响因素、波动特征和价格预测都做过相关研究,从研究方法来看,主要采用GARCH、ARCH、ARIMA、多元线性回归等计量经济学模型,采用LSTM(long short term memory networks,长短期记忆网络)[13]等深度学习模型进行预测的较少。从研究对象来看,大多数文献只针对某个或某几个中药材品种进行研究,对中药材价格综合指数进行预测的较少。

本研究提出了一种混合HP滤波(Hodrick-Prescott filter)[14]、LSTM、MLP(multilayer perceptron,多层感知机)[15-16]等模型的混合模型,对30种中药材单品种价格指数和综合价格指数进行预测,为丰富和完善中药材价格预测理论以及对其他农产品价格的预测提供参考。

1 研究方法与数据处理

1.1 研究方法

1)Hodrick-Prescott 滤波模型。1980年,Hodrick和Prescott首次提出了HP滤波法,之后该方法用于经济学领域,特别是对于价格方面的研究[14]。HP滤波器用于从原始数据中去除时间序列的周期性成分,将时间序列看作是由不同频率成分的时间序列的叠加,可以将1个时间序列Yt分解成1个长期趋势子序列Γt和短期波动子序列Ct,其中,Yt=Γt+Ct。HP滤波法相当于对长期趋势子序列Γt进行了3次样条平滑。Yamada等[17]认为从本质上讲,低频波动与原始数据是分离的。分离假设是基于低频变化代表长期趋势,而高频变化代表短期随机波动现象。HP滤波法选取长期趋势子序列是完全随机的,但是长期趋势只与时间因素相关而与其他因素无关。HP滤波法通过最小化选取长期趋势。

(1)

式(1)中,Ct代表短期波动序列,Γt代表长期趋势序列; Δ2=(1-L)2,L是滞后算子,如Lxt=Xt-1;T是数据总量;λ是惩罚长期趋势分量变化系数,它控制着长期趋势增长率的变化。式(1)的前半部分是拟合程度的度量,后半部分是平滑程度的度量。

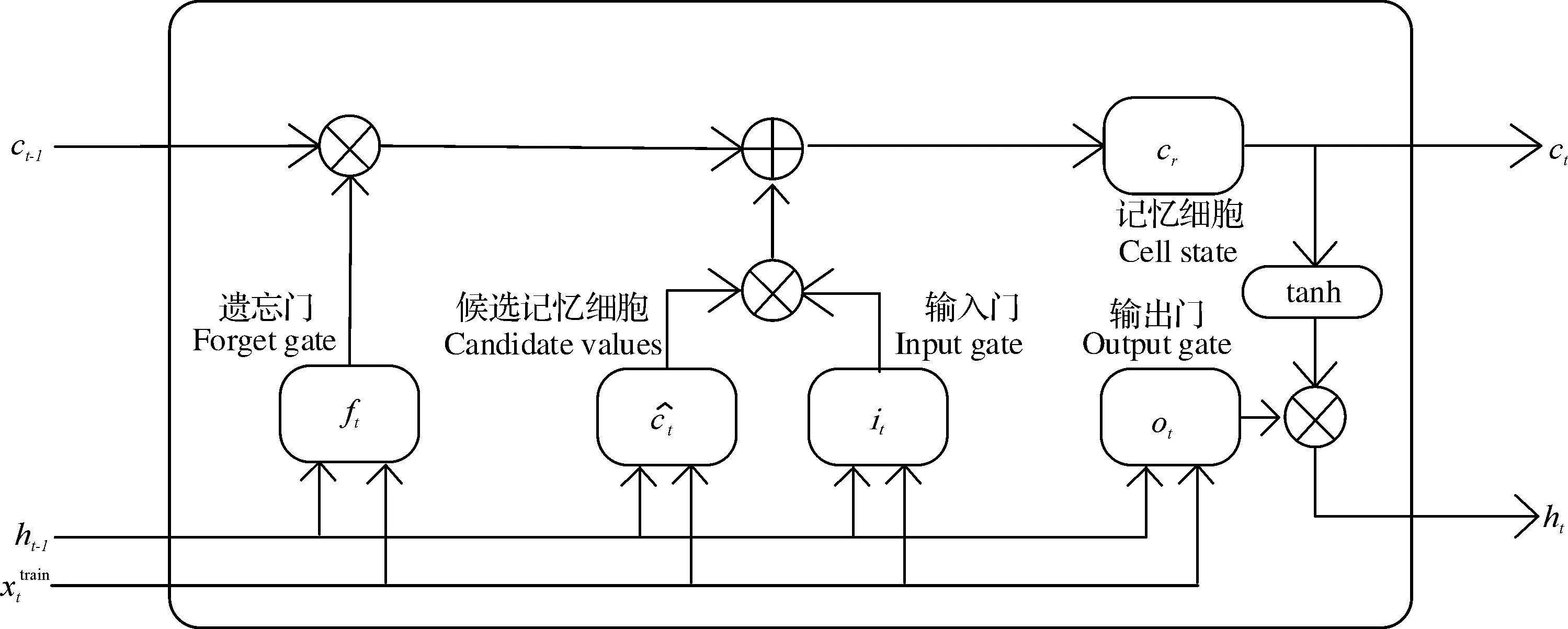

2)LSTM模型。LSTM由Hochreiter和Schmidhuber在1997年提出[13]。该模型适合于预测时间序列中间隔和延迟长的重要事件,是循环神经网络的一种,模型结构如图1所示。LSTM中包含1个或者多个隐藏层、1个输出层和1个输入层。Landi等[18]认为LSTM网络的主要优点是隐藏层由记忆单元组成。每个记忆单元都有1个核心自连接的线性单元,称为“常量错误木马”(constant error carousel,CEC),它提供短期记忆存储功能,其中有3个门机制,分别为输入门、遗忘门和输出门。

图1 LSTM模型结构Fig.1 LSTM model structure

①输入门。控制新输入到存储单元的信息,计算过程如式(2)和式(3)所示。

it=sigmoid(Wi·[ht-1,Xttrain]+bi)

(2)

(3)

②遗忘门。控制旧值保存在内存中的上限,计算过程如式(4)所示。

ft=sigmoid(Wf·[ht-1,Xttrain]+bf)

(4)

其中,ft代表第t时间步的遗忘状态,Wf是权重矩阵,bf是计算偏差。

③输出门。控制由记忆单元输出的信息,计算过程如式(5)~(7)所示。

(5)

ot=sigmoid(Wo·[ht-1,Xttrain]+bo)

(6)

ht=ot×tanh(ct)

(7)

其中,ct代表新的记忆细胞,它基于输入门和遗忘门的计算结果而产生;ot是第t时间步的输出,Wo是权重矩阵,bo是计算偏差。

3)HP-LSTM-MLP模型。中药材价格跟其他农产品价格一样,具有显著的周期性、季节性、趋势性和随机性等特点。HP滤波模型可以将中药材价格和价格指数时间序列分解为长期趋势和短期波动,LSTM模型可以学习其中的长期趋势和短期波动序列的特性。因此,本研究将二者模型特性结合起来,提出了一种HP-LSTM-MLP(Hodrick Prescott-long short term memory networks-multilayer perceptron)的混合模型,模型整体结构流程图如图2所示。HP-LSTM-MLP模型主要由3个模块构成:Hodrick-Prescott滤波模块、LSTM模块、多层感知机(MLP)模块。MLP是一类前馈人工神经网络,它与普通的人工神经网络的区别在于它除了输入层和输出层外至少还包含1层或多层隐藏层。MLP中的每层都是全连接的,它的最底层是输入层,中间是隐藏层,最上层是输出层;其中,每层还可以应用非线性的激活函数,使得模型可以学习数据中非线性的隐含关系[18]。

图2 HP-LSTM-MLP模型流程图Fig.2 HP-LSTM-MLP model flowchart

在HP-LSTM-MLP模型流程图中,Hodrick-Prescott 滤波模块是用于将中药材价格和中药材价格指数时间序列数据分离出长期趋势子序列和短期波动子序列。LSTM模块分别由2个LSTM构成,1个用于处理长期趋势子序列称为LSTM-L,另1个用于处理短期波动子序列称为LSTM-S。MLP模块用于学习长期趋势子序列和短期波动子序列的知识融合进行多层线性或非线性激活处理,最后输出预测的价格指数。

4)HP-LSTM-MLP模型参数设置。MLP层数设置为2层,第1层激活函数为tanh,第2层激活函数为sigmoid。LSTM层中LSTM-S层数设置为1,LSTM-L层数设置为2。Batch_size大小设置为32,epoch设置为50。优化器选择为亚当优化器(Adam)。由于该算法是自适应学习率的方法,学习率参数设置为0.001。

(8)

(9)

1.2 数据处理

1)数据来源。选取国家中药产业技术体系长期监测的30种主要中药材作为中药材价格指数预测的研究对象。这30种中药材被人们经常使用,代表性较强,涉及1年生根茎类、多年生根茎类、果实类、花类药材、全草类、菌类和藤木类7大类中药材种类。数据来源于中药材天地网(https://www.zyctd.com/),采集了安徽省亳州药市首位规格的茯苓、苍术、石斛、板蓝根、甘草、黄连、党参、丹参、枸杞、重楼、玉竹、天麻、牡丹皮、菊花、柴胡、金银花、黄芪、黄芩、穿心莲、桔梗、连翘、三七、肉苁蓉、人参、栝楼、麦冬、当归、半夏、白芨、沉香等30种中药材月度价格数据,时间跨度为2013年7月至2020年10月。以2013年7月的价格数据为各品种的基期价格,基期价格指数设定为1 000,构建30种中药材2013年7月至2020年10月的月度价格指数数据集。

使用30种中药材2013年7月至2020年10月的月度价格数据,采用拉氏指数法编制30种中药材的综合价格指数[20],拉氏价格指数是最常用的价格指数之一,用于衡量一揽子商品和服务相对于特定基期权重的价格变化。其公式如下:

(10)

其中,Kp为中药材综合价格指数,b为中药材品种,p0为中药材基期的价格,p1为中药材当期的价格,q0为中药材基期数量。

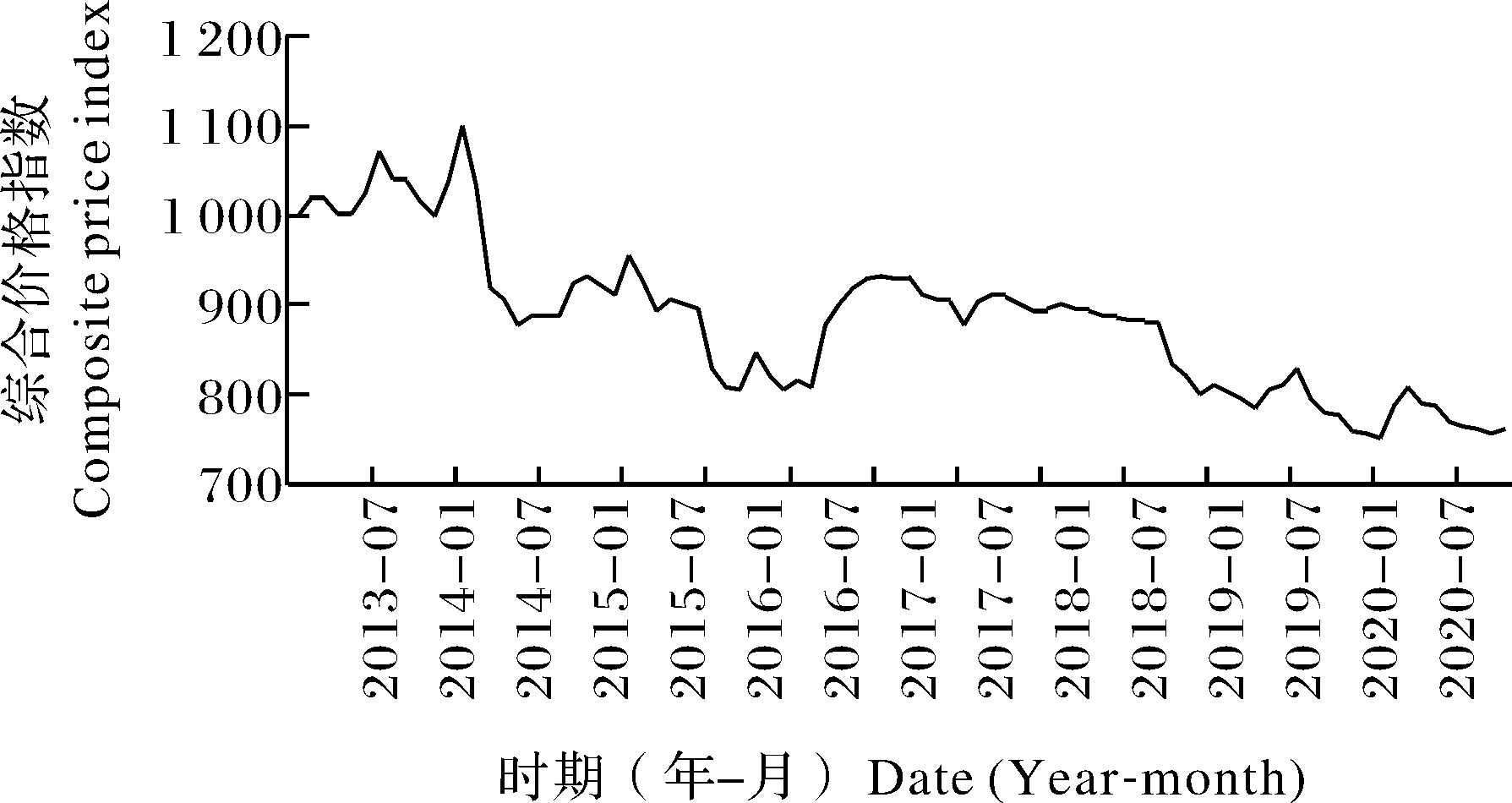

图3是中药材综合价格指数2013年7月至2020年10月的变化趋势图。从图3可知,中药材综合指数经历了较多的波动,总体上呈现出缓慢下降趋势。最高值为2014年7月的1 095.71点,最低值为2020年1月的751.51点。大致可以划分为4个阶段,2013年7月到2014年8月指数上升期,2014年9月到2016年8月指数下降期,2016年9月到2017年3月上升期,2017年4月到2020年10月下降期。

图3 中药材综合价格指数走势图Fig.3 Trend chart of the comprehensive price index of Chinese medicinal materials

2)数据预处理。HP-LSTM-MLP模型的输入特征既有30种中药材实际价格,也有相对应的价格指数,为消除实际价格指标和价格指数指标不同量纲对结果的影响,本研究采用min-max标准化方法对两类数据进行归一化。

(11)

为了使得最终的预测值具有现实意义,最后对预测数值进行反归一化处理。

x1=y(max-min)+min

(12)

式(11)、(12)中,y为归一化处理后数值,x0为初始值,x1为反归一化处理后数值,min为相应序列中最小值,max为相应序列中最大值。

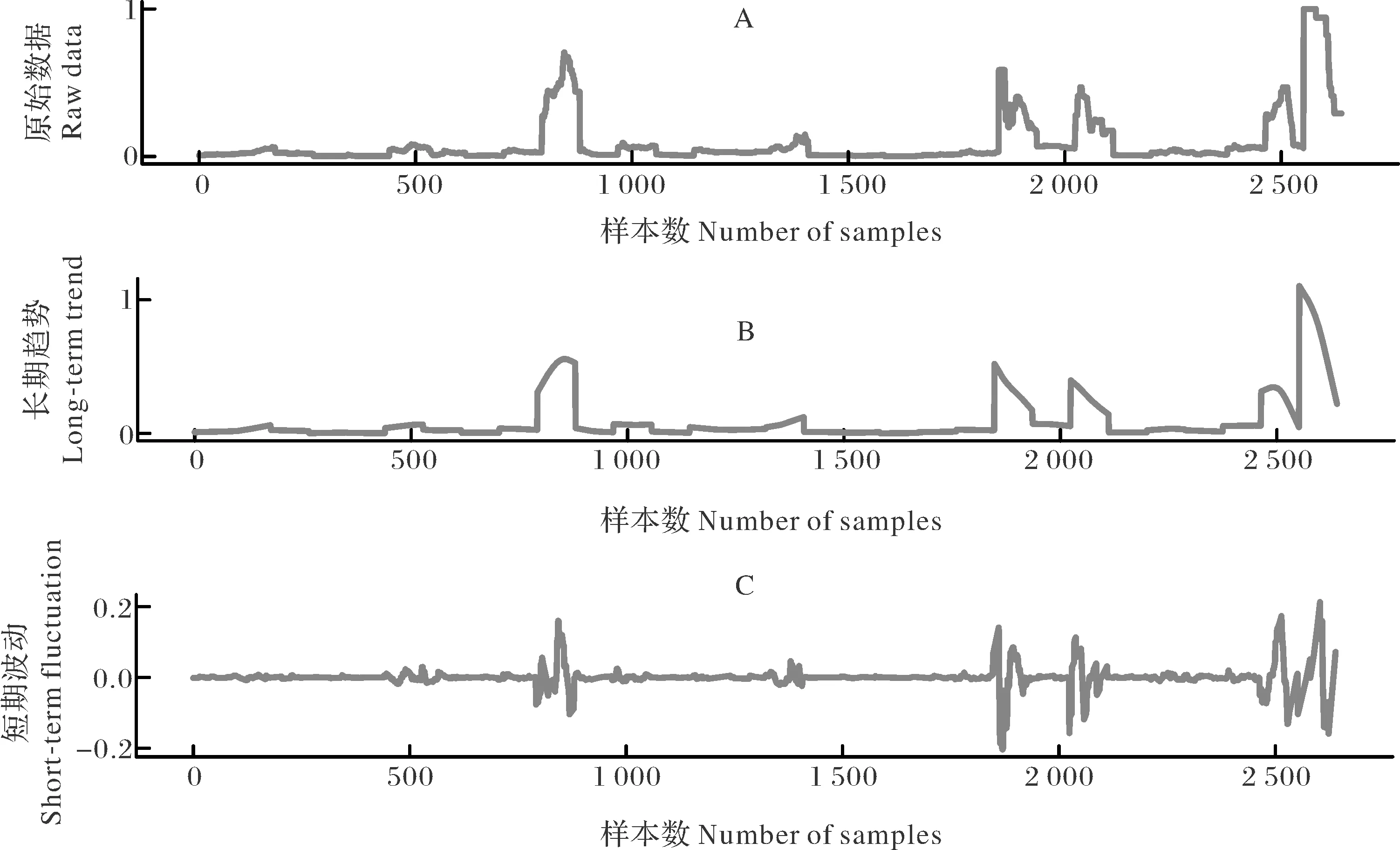

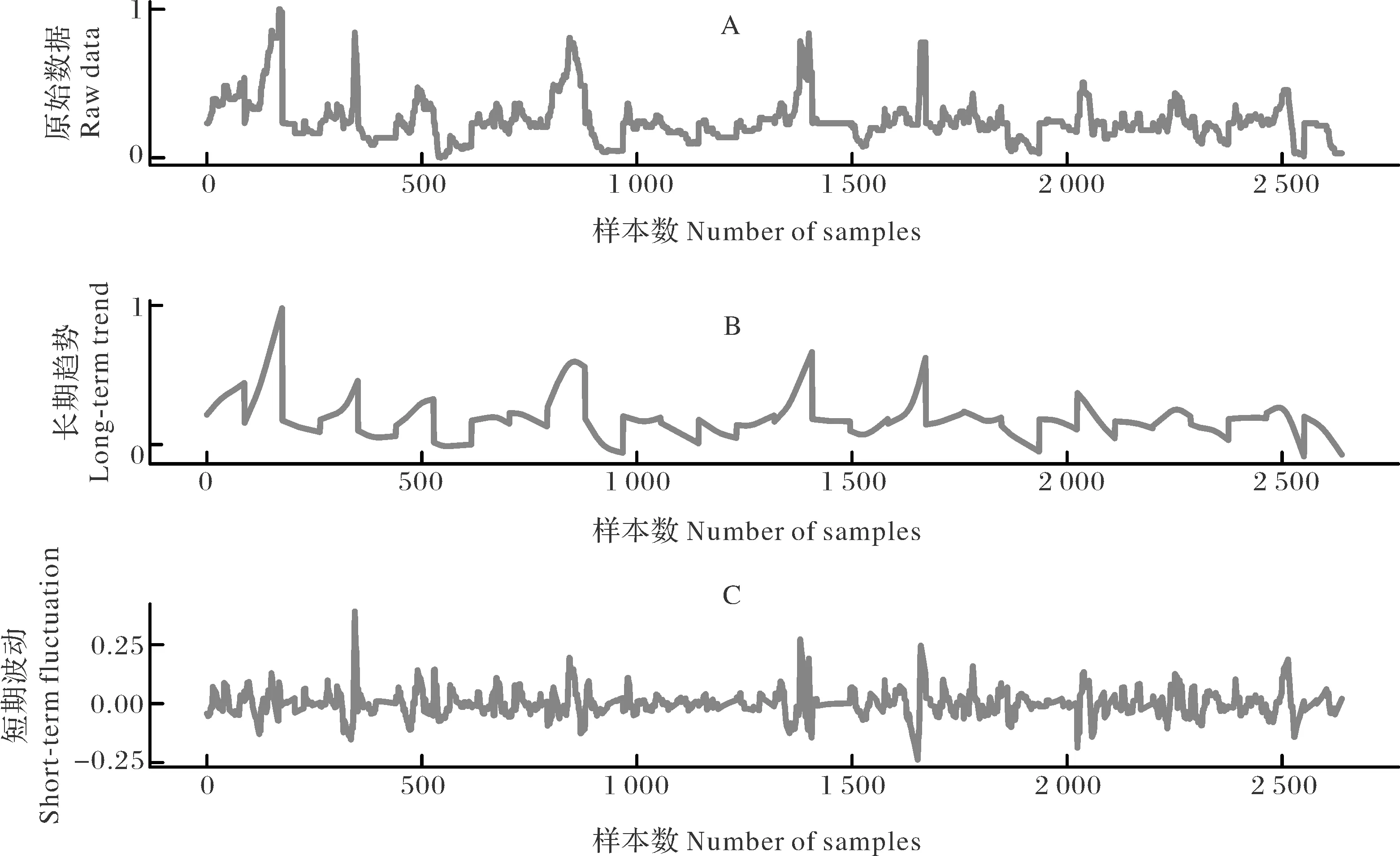

3)HP滤波分解。对归一化处理后的中药材价格和价格指数数据进行HP滤波分解,结果如图4、图5所示。中药材实际价格和价格指数的长期趋势子序列与短期波动子序列得以分离。由图4和图5可知,中药材价格和价格指数存在明显的长期趋势成分和短期波动成分,且中药材价格指数及其分离出的长期趋势序列和短期波动序列波动特征更显著。根据HP-LSTM-MLP模型预测流程,分离出的中药材实际价格和价格指数的长期趋势子序列将由LSTM-L模块专门处理;中药材实际价格和价格指数的短期趋势子序列则由LSTM-S模块专门处理。

A.原始数据 Raw data; B:长期趋势 Long-term trend; C:短期波动 Short-term fluctuation.图4 中药材价格HP滤波分解结果Fig.4 HP filter decomposition results of the price of Chinese medicinal materials

A.原始数据 Raw data; B:长期趋势 Long-term trend; C:短期波动 Short-term fluctuation.图5 中药材价格指数HP滤波分解结果Fig.5 HP filter decomposition results of the price index of Chinese medicinal materials

2 结果与分析

2.1 多个模型预测效果对比分析

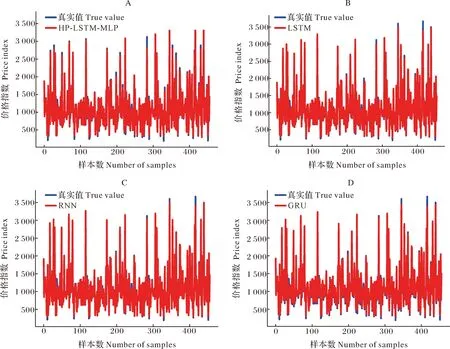

将HP滤波分解后的数据按8∶2的比例分为训练集和测试集,按照HP-LSTM-MLP模型整体结构流程进行实验操作。将30种中药材价格及其价格指数、中药材类型作为模型的输入特征,最终输出特征为30种中药材的价格指数。预测基本规则为:由前12个月的数值预测第13个月的数值,依次类推,获得全域预测数值。此外,本研究还选取了LSTM、RNN(recurrent neural network,循环神经网络)、GRU(gated recurrent unit,门控循环单元)等3个单一模型分别对相同数据集进行预测,其他条件和规则均与HP-LSTM-MLP模型预测实验相同。

A:HP-LSTM-MLP; B:LSTM: C:RNN; D:GRU.图6 多个模型预测结果Fig.6 Forecast results of multiple models

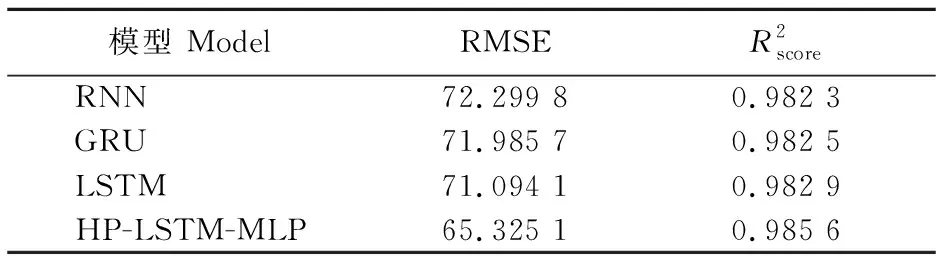

表1 4种模型的预测误差 Table 1 Forecast errors of the four models

2.2 HP-LSTM-MLP模型的泛化能力

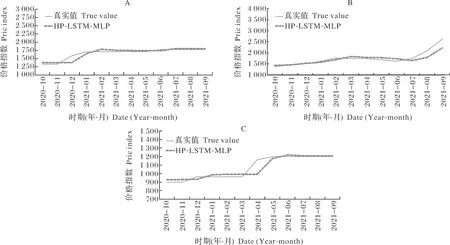

使用HP-LSTM-MLP模型分别对30种中药材2020年10月至2021年9月期间的单品种指数和综合指数进行预测。

1)中药材单品种指数预测。选取30种中药材中的黄连、连翘、麦冬为例,使用HP-LSTM-MLP模型对新的数据进行预测(图7)。由图7可知,价格指数预测值变化趋势与价格指数实际值相比,约滞后1期。在2020年10月至2021年9月的价格指数预测拟合误差中,黄连12个月的预测拟合平均相对误差为3.36%,中位数为2.16%;连翘12个月的预测拟合平均相对误差为5.66%,中位数为4.55%;麦冬12个月的预测拟合平均相对误差为3.22%,中位数为2.76%。黄连2020年12月的预测拟合相对误差较大,原因主要在于黄连实际价格指数在经历了4个月的维持期后于2020年12月突增,往年同期并未出现此类情况,2021年1月第2次突增,而2021年1月的预测相对误差立即回归较低数值。连翘2021年8月和9月的预测拟合相对误差较大,原因主要是连翘价格指数在这2个月突增,连续2个月打破8年来历史最高值,但是2013年7月至2020年10月训练得到的预测平均相对误差较为稳定。麦冬2021年4月的预测拟合相对误差偏大,其原因与黄连类似。综合上述分析,HP-LSTM-MLP模型对黄连、连翘、麦冬2020年10月至2021年9月的价格指数预测效果良好。

进一步计算出30种中药材2020年10月至2021年9月的价格指数预测拟合平均相对误差。其中,平均相对误差低于1%的中药材品种有3个:枸杞、黄芪、穿心莲;平均相对误差在1%~2%的中药材品种有4个:石斛、天麻、柴胡、肉苁蓉;平均相对误差在2%~5%的中药材品种有14个:茯苓、甘草、黄连、丹参、重楼、菊花、金银花、黄芩、桔梗、人参、栝楼、麦冬、半夏、沉香;平均相对误差在5%~10%的中药材品种有7个:苍术、板蓝根、党参、玉竹、牡丹皮、连翘、当归;平均相对误差高于10%的中药材品种有2个:三七、白芨。其中,2013年7月至2020年10月,三七的价格指数实际值总体呈持续下降趋势,短期略有波动,2020年10月至2021年,则一路下滑,但短期波动微乎其微,且年度下滑量较小,远低于历年年度下滑比例,因此,通过2013年7月至2020年10月训练的模型,对2020年10月至2021年9月的三七价格指数预测的平均相对误差较大。白芨2013年7月至2021年9月的价格指数实际值也与2020年10月至2021年9月价格指数实际值存在巨大差异,白芨价格指数实际值在2020年10月前总体呈阶梯式下降趋势,且短期波动幅度大,但是2020年10月至2021年9月的价格指数实际值总体趋于平缓,且数值较低,这是造成白芨价格指数预测拟合平均相对误差异常偏高的重要原因。综合以上分析,30种中药材2020年10月至2021年9月的价格指数预测拟合平均相对误差总体偏低,HP-LSTM-MLP混合预测模型能够较好地预测中药材单品种价格指数。

A:黄连 Coptis chinensis; B:连翘 Forsythia suspensa; C:麦冬 Ophiopogon japonicus.图7 黄连、连翘、麦冬价格指数预测结果Fig.7 Prediction results of the price index of Coptis chinensis,Forsythia suspensa and Ophiopogon japonicus

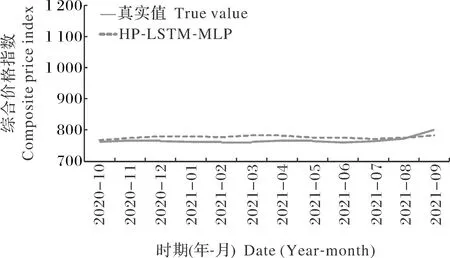

2)中药材综合指数预测。将基于HP-LSTM-MLP模型的30种中药材2020年10月至2021年9月的价格指数预测值进行反价格指数计算,得到30种中药材的价格预测值,再依据拉氏指数计算公式,得出30种中药材12个月的综合价格指数预测值,并与30种中药材12个月的综合价格指数实际值进行对比。

图8为30种中药材综合价格指数预测拟合图,由图8可知,2020年10月至2021年9月共12个月30种中药材的综合价格指数预测值和实际值拟合情况较好,平均相对误差仅为1.89%,最大相对误差为2.79%,最小相对误差0.43%。综合以上分析,HP-LSTM-MLP混合预测模型能够较好地预测30种中药材综合价格指数。通过对以上单品种价格指数和综合价格指数的预测分析,说明HP-LSTM-MLP混合预测模型的泛化能力较好。

图8 中药材综合价格指数预测拟合图Fig.8 Predictive fitting diagram of the comprehensiveprice index of Chinese medicinal materials

3 结论与对策建议

同其他农副产品一样,中药材市场价格受多种内生因素决定,并受复杂外生因素影响,同时,其药品属性又关乎中医药学发展。为稳定中药材市场价格,促进中药材产业良性发展,有必要对中药材价格指数进行预测研究。为提高预测效果,本研究提出了HP-LSTM-MLP混合预测模型,对安徽省亳州药市30种中药材价格指数进行预测研究,结论如下:

2)使用HP-LSTM-MLP混合预测模型对30种中药材单品种2020年10月至2021年9月的价格指数进行预测,结果显示,预测值与实际值拟合效果整体情况良好。其中,平均相对误差低于1%的中药材品种有3个,占比10.00%;平均相对误差在1%~2%的中药材品种有4个,占比约13.33%;平均相对误差在2%~5%的中药材品种有14个,占比约46.67%;平均相对误差在5%~10%的中药材品种有7个,占比约23.33%;平均相对误差高于10.00%的中药材品种有2个,占比约6.67%。30种中药材12个月的综合价格指数预测值与实际值拟合效果很好,平均相对误差为1.89%。通过单品种价格指数和综合价格指数的分析,说明HP-LSTM-MLP模型有较强的泛化能力。

基于以上结论,本研究提出如下对策建议:

1)中药材价格指数变化存在明显长期趋势和短期波动特征。为保障中药材市场平稳运行,避免价格频繁的剧烈波动和不利于中药材产业良性发展的长期发展趋势,相关政府部门应科学施策,出台政策时既要考虑对中药材产业的长期发展影响,也要保证政策措施能稳定短期的市场健康运行,要减少价格短期剧烈波动对供应链各方利益主体以及整个中药材产业链的不良影响。

2)在大数据时代,伴随着数据获取技术和处理能力的提升,以及新的预测模型和方法的不断涌现,预测研究在不断深化和升级,预测效果不断提升。相关主体应该建立并不断完善中药材价格信息平台,扩大对中药材价格的监测范围,提升数据处理与应用能力,及时掌握并公布中药材市场价格和价格指数动态数值,定期更新中药材价格波动预测预警方法等。政府部门在中药材价格信息平台构建与完善项目中,要起到引导作用,并更加科学、高效地运用预测预警研究与实践成果,为中药材市场稳定和中药材产业良性发展保驾护航。

3)加强和改善对药材生产供应的宏观调控,加强中药材市场秩序整顿和规范。抓紧建立中药材市场监管协作机制,厘清监管边界,消除监管真空,形成监管合力,进一步加大中药材市场秩序整治力度,着力规范交易价格和质量标准,促进中药材市场价格平稳有序。强化中药材价格监管,突出中药材流通的重要关节点,加强对中药材存储仓库、经销和使用大户的动态监管,建立出入库台账制度和经营信息数据库,加大对囤积炒作等违法行为的查处力度,维护中药材市场流通秩序。