业财融合下蒙牛集团管理会计转型实践分析及启示

2021-02-04崔歆悦

崔歆悦

摘 要:本文以蒙牛集团为研究对象,基于业财融合的视角,运用了文献分析法,借鉴现有业财融合研究成果,阐述了蒙牛集团财务转型的过程和强化管理会计的核心内容,并据此讨论了蒙牛集团管理会计转型的实施效果和启示。

关键词:业财融合;管理会计;蒙牛集团

中图分类号:F23 文献标识码:Adoi:10.19311/j.cnki.16723198.2021.06.050

0 引言

改革开放以来,我国会计改革取得了举世瞩目的成就。然而,随着信息技术的迅猛发展,企业财务会计信息系统基本完善,却缺少与之相配套的管理会计体系。管理会计以提高企业经济效益为目的,推动财务由核算型向管理型方向转变,其管理理念、管理工具和方法已经成为业财融合的桥梁和手段。所谓业财融合,即将财务、业务工作融合,有利于企业加强内部控制,实现精益管理。

1 蒙牛集团基于业财融合下的财务转型概况

作为乳业巨头,蒙牛集团于2013年开始进行信息化管理建设,联合IBM和SAP,通过对ERP和CRM的实施,实现了财务与业务系统的整合。2014年,蒙牛集团规范业务、统一制度、标准化业务流程;同时,梳理财务职责,将管理职能与财务核算进行剥离,对核算职能进行集中梳理形成共享财务中心;2015年,蒙牛迅速推广ERP,并在ERP的基础上建设了“蒙牛乳业集团财务共享管理模式(FSSC)——资金共享平台”;至2016年3月,蒙牛集团全面实现财务共享。

2 蒙牛集团基于业财融合强化管理会计的核心内容

2.1 调整财务组织结构

2017年,为了提高运营效率,蒙牛调整了组织结构,由原有的专业化职能管理制调整为事业部管理制,同时,集团财务也进行了相应的调整,根据常、低、冰及奶粉四大核心品类成立新的事业部,建立独立的从生产到销售一体化管理系统。同时,建立了营运财务部、营销财务部、财务管理部三大部门,各财务部门之间相互协调、配合,共同对财务活动进行整合管理,把财务信息通过分析整理传递给业务部门,从而实现业财融合的管理模式,更好的为经营决策提供决策支持。

2.2 规划并实施财务共享中心

为促进集团财务向业财融合转型,加快实现集团财务战略,蒙牛集团财务共享中心于2015年3月正式启动。为实现总部对各生产基地及工厂的统一管理,将财务共享服务中心选址在集团总部所在地——内蒙古,在原有的产供销一体化、财务业务一体化、产品质量信息化的基础上,加快推进数据一体化,统一业务财务标准,实现业务财务部门之间的融合,并建立起BI商业智能分析系统,用以提高企业的数据获取和分析能力。

2.3 全面预算管理的实施

为优化企业资源配置,推动企业健康长久发展,蒙牛集团财务建立了五年战略规划、三年经营计划、年度预算、滚动预测四位一体的预算编制体系,并试着将滚动预测和公司的销售计划、生产排产融合,建立起真正能反映业务真实情况的预测机制。

2.4 成本管理的实施

在业财融合的实践中,蒙牛集团十分重视成本管理,不但结合企业的BOM表单设置了成本管理体系,而且通过建立WCO管理模型,形成了由研发、销售、市场、PLS的主业务价值链,除此之外,还将成本管理体系与财务共享服务中心结合,实现了集团日成本管理,对企业日常经营进行分析管控,并设置了考核机制与差异分析机制,对实际与计划成本之间产生的差异进行分析,并给出改进建议,为集团决策提供数据支持。

3 蒙牛集团管理会计应用的效果

本文选取2015—2019年的关键指标对蒙牛运营效率和盈利能力进行分析,介于指标选取的差异也会导致评价结果的不同,因此,本文在选取评价指标时遵循以下两个原则:一是评价指标的可获得性;二是评价指标的典型性。

3.1 运营效率提高

通过CRM的实施,加大与消费者之间的沟通力度,深入了解消费者需求,运用BI智能分析系统,对原材料、产品数据、品牌等进行综合分析,制定出有利于企业长远发展的战略方案,从而提高了集团整体运营效率。

由表1所示,从2015年到2019年,蒙牛集团的主要营运指标总体上呈上升趋势,存货周转率由4.04次/半年增加到6.54次/半年,表明蒙牛管理会计转型加快了集团存货的周转速度,营运资本占用在存货上的金额减少,企业资产流动性增强,资金利用率提高;同时,固定资产周转率、总资产周转率也在不断提高,总资产周转率在2018年达到行业优秀值,这表明蒙牛对资产的利用效率高。

3.2 盈利能力提高

業财融合管理模式下,财务人员深入业务,参与到企业的运营活动中,引领业务部门开展工作,并将风险管理贯穿整个业务过程,减少不必要的资金浪费,从而实现整体财务优化。

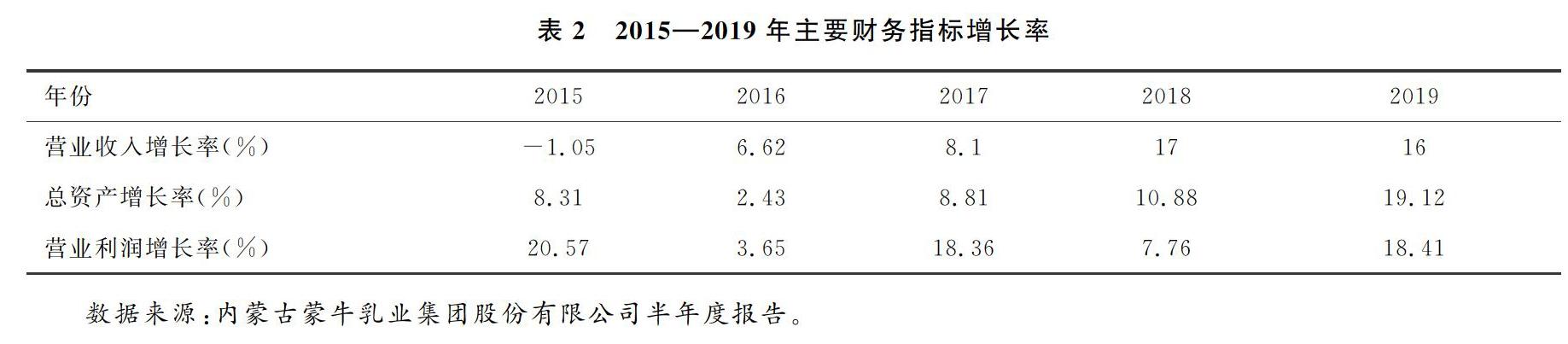

从表2可见,自2017年实施了管理会计转型以来,2017—2019年蒙牛集团营业收入增长率不断增长,说明公司销售能力增强,市场占有率提高。五年来,蒙牛集团总资产增长率也逐年上升,说明蒙牛对资金的利用效率不断提高,资产投资的效益好。2015—2019年营业利润增长率波动式下降,说明市场竞争激烈,但总的来说,蒙牛集团运营状况越来越好。

4 结语与启示

本文选取了蒙牛集团作为案例,研究了蒙牛集团财务转型的过程和强化管理会计转型核心内容,研究发现,财务转型对蒙牛集团有提高运营效率和盈利能力,促进企业培养复合型人才等积极作用。毫无疑问,管理会计的思维将有助于企业的财务转型,但对于资金不足、信息化技术薄弱的中小企业应该如何推进业财有效融合,以及在不同行业企业中如何运用业财融合等都亟待进一步研究。

参考文献

[1]鲁啸军,杨颖.业财融合下管理会计转型的战略路径探讨——基于蒙牛集团的案例研究[J].财会通讯,2020,(11):166171.

[2]冷继波,杨舒惠.“互联网+”背景下业财融合管理会计框架研究[J].会计之友,2019,(12):1923.

[3]吴晶晶.业财融合下的财务管理问题研究[D].北京:首都经济贸易大学,2018.

[4]陈娜菲,曾铭瑜.蒙牛集团业财融合探索实践分析及其启示[J].内蒙古财经大学学报,2019,17(01):7174.

[5]朱锦亮,陆盛德.基于大数据的通信企业管理会计体系应用研究[J].会计之友,2017,(02):1619.