个人基金投资组合策略实证研究

——以5种混合型基金为例

2021-02-01刘知奕

刘知奕

(辽宁科技大学工商管理学院,辽宁 鞍山 114051)

1. 引言

随着2020年全面建成小康社会的总体目标基本实现,人民生活水平和经济条件得到了改善,人均GDP达到了10276美元,人均收入比2010年多了一倍,同时从2011年开始到2019年结束,人均可支配收入累计增长96.6%。个人收入的不断提升,使得投资者储蓄资金不断增多,储蓄资金的提高为投资者带来更自由的资金分配权力,为了使资金带来最大化的收益,投资者逐渐减少储蓄资金,开始注重资产的增值。现阶段,普通投资者选择最多的理财产品包括储蓄、股票、基金、债券、保险等,而受制于储蓄投资的低收益、股票投资的高风险及债券和保险投资的长周期,基金产品逐渐成为投资者的主要选择方向。

刘骏斌等(2018)[1]以十年的普通股票型开放基金和偏股混合型开放式基金为样本,构建有向加权的投资组合重叠网络,并将Fama-French五因子模型引入网络效应,研究结果有利于人们对金融机构的市场行为进行理解;金颖(2014)[2]采用CAPM模型对我国社保基金的投资组合风险进行预测,给出社保基金监管与信息披露的相关建议;张彪(2016)[3]基于有效投资组合理论,给出个人投资理财最大化的方法,对个人理财投资起到借鉴作用;王小华(2012)[4]从投资组合最优化的角度出发,探究我国社保基金在运营方面的问题,并从风险和收益的角度出发,给出最有的投资组合模型。综上,我国学者多将研究对象聚焦到社保基金的投资组合策略,通过实证分析建立投资组合模型,给出投资建议,鲜有学者将研究角度放在个人理财投资组合策略上。

本文以5种混合型基金为例,将个人基金投资收益最大化作为研究目的,构建投资组合模型,最终给出投资组合策略。在此之前,提出如下假设,限定投资收益至少达到20%以及15%,且存在一笔固定资金全部投入到此5种混合型基金中去。

2. 研究设计

2.1 研究机理

混合型基金的投资存在一定的投资风险,因此可将其作为一个随机变量,并可以用收益率的期望来表示混合型基金投资的收益;由于投资收益的不确定性所带来的风险,则可以用收益的方差来表示,那么风险与方差则成正相关。同时,一支基金的平均收益可以用该基金的收益期望均值进行衡量,其波动的幅度可以用收益期望的方差来表示,方差与波动幅度呈正相关,波动越大说明该基金收益越不稳定。而两支基金收益期望间的协方差则表示两者的相关程度,当协方差为0时,说明两支基金不相关;当协方差为正则表示两支基金呈正相关,说明两支基金搭配可以同时赚钱或同时赔钱;当协方差为负则表示两支基金呈负相关,说明两支基金中只有一支可以赚钱而另一支赔钱。

本文用 R1、R2、R3、R4、R5分别表示基金 A、B、C、D、E的月收益率,则Ri(i=1,2,3,4,5)是一个随机变量,随机变量的期望用E来表示,随机变量的方差用D来表示,随机变量的协方差用cov来表示。

2.2 模型建立

本文用决策变量x1、x2、x3、x4、x5分别表示投资者对5种混合型基金A、B、C、D、E的投资比例,假设该投资者要将全部资金投入到以上5种混合型基金中去,则有:

投资者的年期望收益率为:

月收益率的方差为:

在实际的投资选择中,投资者可能会面临市场波动、社会因素等方面的影响,并且可供选择的投资方式也更加多样化,同时股票累投资虽然能带来高收益,但是也面临较大的风险,而储蓄投资虽然风险较低,但收益也比较少,因此本文排除其他因素的干扰,只考虑对所选择的5种混合型基金进行投资并且月收益的期望不低于20%,即:

在约束了上式(1)(2)和(5)的前提下,要想得到收益率最大且面临的风险最低,则需要使式(4)最小。

3.个人基金投资组合分析

3.1 5种混合型基金选择合理性分析

优势基金的选择方式有很多,在约束短期投资和长期投资的前提下,可以根据平均收益率或最大收益率的方式筛选。而对于普通投资者来说,在不具备专业知识以及长期分析的前提下,银行理财人员的建议则尤为重要,大多数普通投资者会选择银行理财人员推荐的基金产品进行投资。因此,本文利用专家德尔菲法,选取20名理财专家对目前市场中的混合型基金产品进行打分,最终评选出排名前五的混合型基金,进行投资组合策略分析,在此之前,需要对专家打分结果进行信度分析,即打分结果的合理性分析。

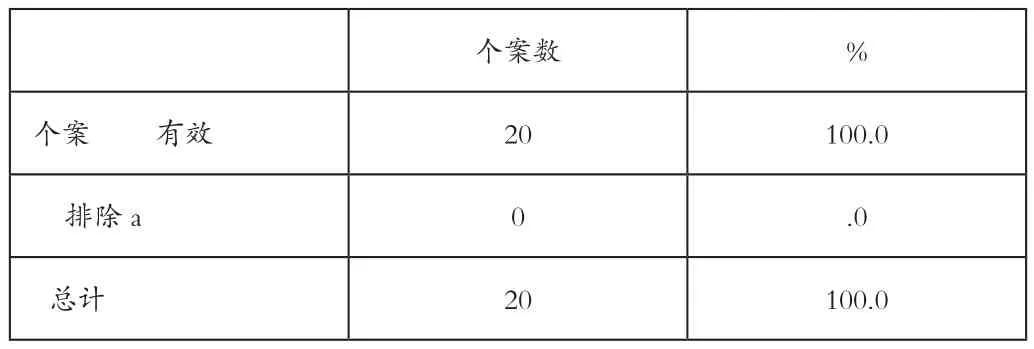

首先对专家的打分进行个案处理,如表1所示,未排除任何基金项目,说明选择基本合理,无缺失值。

表1 个案处理摘要

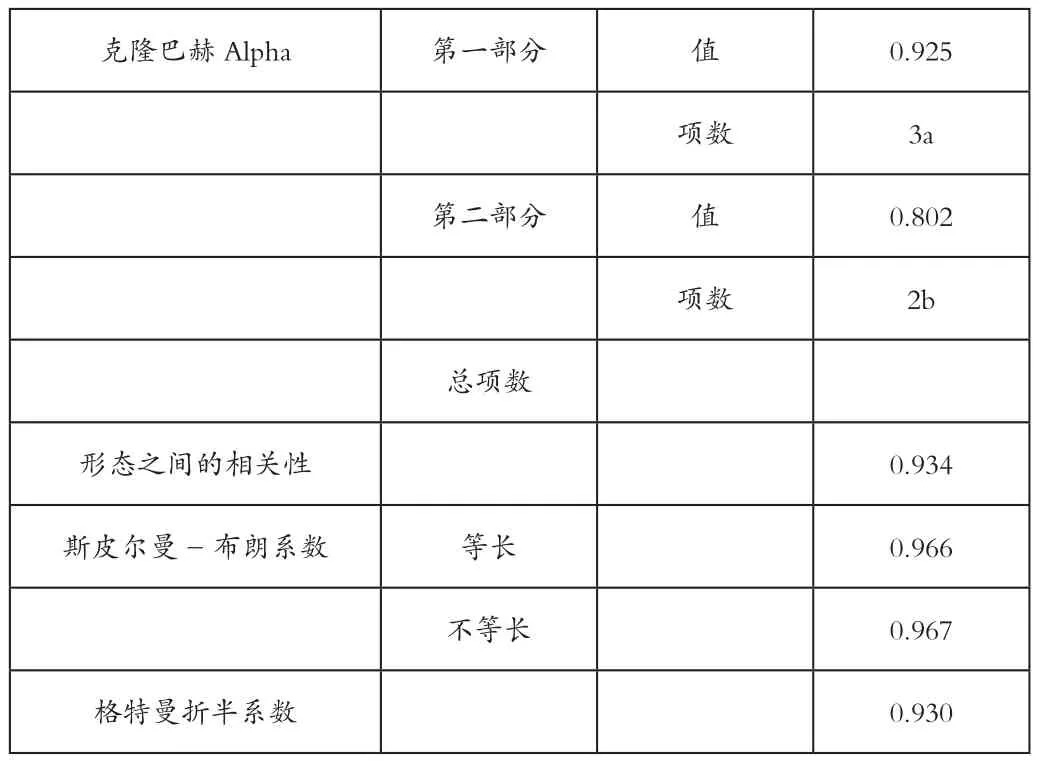

再对样本进行可靠性分析,如表2所示,样本的克隆巴赫Alpha系数为0.948>0.9,量表整体的可靠性极好,可以进行推广并使用。

表2 可靠性统计

随后进行敏感性分析,着重参考“删除项后的克隆巴赫Alpha系数”一项,本量表从上至下所有的Alpha系数相差不大,说明题项设置较好,一致性较高。最后对折半后的相关数据进行观测,如表3所示,折半为不等长,因此观测不等长斯皮尔曼-布朗系数为0.967,因此,本量表的可靠性极高,说明专家所选取的5种混合型基金符合收益强势要求,适合投资者进行投资组合的需求,可以进行进一步研究。

表3 可靠性统计

a项为:A,B,C

b项为:C,D,E

3.2 投资组合分析

通过上述研究,可以得到专家对5种混合型基金的筛选较为可靠的结果,且都具备较好的增长态势,因此投资者可以对以上5种混合型基金的投资进行组合选择。首先,将这5种混合型基金的月收益作为指标,求出其月收益率的期望分别为:

ER1=1.328911,ER2=1.342422,ER3=1.330065,ER4=1.353110,ER5=1.318803

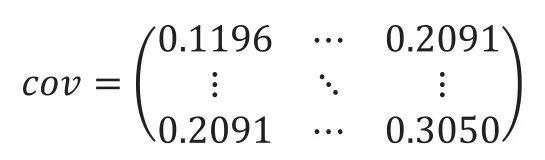

在对其月收益率的协方差矩阵进行求解,结果为:

即 DR1=cov(R1,R1)=0.1196,DR2=cov(R2,R2)=0.1051……DR5=cov(R5,R5)=0.3050,将以上数据带入到投资组合模型中,最终得到第一种假设的结果,即预期的投资收益率为20%,投资5种混合型基金的比例为A、B、C三种基金均不投资,投资D基金的比例为94.2%,投资E基金的比例为5.8%,该组合的风险为0.115。如果对第二种假设进行验证,即降低收益率为15%,则得到的结果不变,仍为上述的投资比例。

4.结论

本文首先对市场中混合型基金利用专家德尔菲法进行综合排名,选取排名靠前的5种混合型基金作为研究对象,随后通过信度检验验证了打分结果的可靠性,进一步将5种混合型基金的月收益作为研究指标,将其收益率期望和协方差矩阵带入到投资组合模型中,得到适合的投资组合比例。

研究发现,在给定预期收益的情况下,达到收益率为20%,需要对第4种D基金大量投入,为降低风险,再少量投入E基金,而A、B、C基金受风险和收益的影响,应避免投资;在降低预期收益重新计算投资比例,结果显示投资比例未有变动,无论预期收益调高或调低,投资的比例完全不变,只有投资风险发生改变,符合经济学中“分离定理”,结论得到验证。