基于文献计量的我国地方财政研究动态及发展趋势

2021-01-29孔德意赵娜

孔德意 赵娜

[摘 要]根据中国知网(CNKI)1992—2020年地方财政研究论文检索的相关数据,采用文献计量分析方法,对文献数量趋势、期刊分布和发文机构进行统计分析,使用CiteSpace文献计量软件进行关键词LLR聚类和Brust探测,并绘制知识图谱。研究发现,地方财政研究文献数量呈现出“渐进式与激增式”相结合的趋势;地方财政研究以经济学学科为主,缺少与其他学科的交叉与融合;地方财政研究发文期刊和发文机构集聚现象明显;地方财政研究热点内容集中在地方财政风险、税制改革、财政支出、地方财政分析模型和经济差异及服务均等化五大聚类;预算软约束和地方政府债务等方面是未来地方财政研究的重点内容。

[关键词]地方财政;文献计量;知识图谱

[中图分类号]F812.7 [文献标识码]A [文章编号]1672-2426(2021)12-0063-07

一、引言

中国的财政管理体系由中央财政和地方财政组成,地方财政体系基本上由省(直辖市、自治区)、市(县)、区(乡镇)三级财政组成。地方财政是地方政府的职能部门,也是国家财政体系中的重要组成部分,约占国家财政收入的50%,占国家财政支出比例高达85%。[1]地方财政和中央财政职能各有侧重,相互协调,直接关系国家财政资源的有效利用和国民经济的稳定增长。科学有效地配置地方财政资源是实现地方治理的重要保证,也为实现国家治理现代化提供基础性支撑。近30年来,地方财政助力中国经济增长的同时,也存在一系列问题,学术界对此极为关注,并展开了理论与实证方面的研究。从这些研究中梳理中国地方财政发展历程,识别其最活跃的研究前沿和发展趋势,能够为地方财政的研究和发展提供理论支撑和政策参考。鉴于此,研究借助CiteSpace软件,使用文献计量分析方法,从时空分布、关键词聚类、热点词突现等方面,绘制我国地方财政知识图谱,通过可视化的知识图谱展示地方财政研究内容间的相互联系。

二、数据来源与研究工具

(一)数据来源与处理

本研究的数据检索源为中国知网(CNKI),通过“期刊检索”中的“高级检索”收集数据,输入检索条件:篇名=“地方”并包含“财政”。为精确检索,来源期刊选择“全部”,时间跨度=1992—2020年,共检索到6318条结果。为提高研究质量,保证研究的准确性,进行二次检索,期刊来源选择“CSSCI”“核心期刊”以及“CSCD”,共检索到结果2517条。

(二)研究工具与方法

CiteSpace是德雷塞尔大学终身教授陈超美先生开发的一款科学文献数据挖掘和可视化分析软件。[2]通过相关信息的聚类情况,了解和预测相关研究热点、学科前沿以及未知领域和交叉学科,以全面揭示该领域科学知识的发展情况。本研究使用CiteSpace软件,通过对机构、关键词聚类以及热点词突现的分析,可视化地展示我国地方财政研究的时空分布、研究热点及发展趋势。

三、我国地方财政研究的时空分析

(一)我国地方财政研究时间分布

我国地方财政研究的文献数量和增长变化趋势见图1。1992—2005年间发展趋势比较平稳,最高为1994年56篇,最低为1992和1993年,均为16篇,年均发文量为40.8篇。数据表明地方财政在研究初期缺乏相关理论支撑,学术根基薄弱,发文量总体水平较低。2006—2009年间,发文量较之前有明显的提高,呈激增趋势,年均发文量为89篇。2010—2020年间,2010—2015年文章数量逐步增加,2015年是发表文章数量峰值,为183篇。2015年之后数量呈逐年减少的态势,呈现出先升后降趋势,年均发文量为142篇,说明随着相关学者、机构数量的增加,研究进入快速成长期,发文量大幅提高并总体趋于稳定,地方财政研究领域初具规模且逐渐成熟。总体上,地方财政研究文献数量呈现出“渐进式与激增式”相结合的发展走向。

(二)我国地方财政研究空间分布

表1选取了地方财政研究发文量前10名的发文机构。从发文机构分布来看,发文最多的机构是中南财经政法大学,为74篇;第二名是中央财经大学,为67篇;第三名是中国人民大学,为66篇;其他机构排名依次为上海财经大学、北京大学、武汉大学、东北财经大学、中国财政部财政科学研究院、厦门大学。从发文机构的地域分布来看,有4个机构来自北京,分别为中央财经大学、中国人民大学、中国财政部财政科学研究院和北京大学;有2个机构来自湖北武汉,分别为中南财经政法大学和武汉大学。这在一定程度上说明我国地方财政研究的主要力量集中在北京市和湖北省,其他区域的地方财政研究水平有待提升。

四、我国地方财政研究的知识图谱构建

为揭示近年来我国地方财政研究热点以及未来研究趋势,本部分截取2010-2020年的检索结果作为分析样本进行聚类与突现词分析。

(一)地方财政研究热点分析

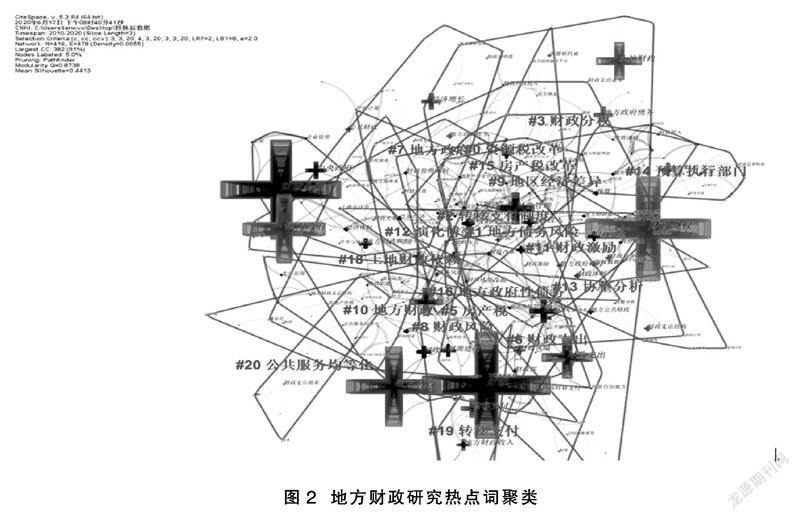

运用CiteSpace软件,选择“cluster”,得到共词图谱共有386个网络节点,911条连线,网络密度为0.0123,Modularity Q值为0.8738,大于临界值0.3,说明共词网络的社团结构非常显著,得到的聚类效果很好。Mean Silhouette值为0.4413,大于临界值0.4,表明聚类结果也是合理的。通过采用对数似然比Log Likelihood Ratio(LLR)算法,共導出21个聚类,如图2。为了使知识图谱能够更加清晰地显示重要信息,图2隐藏了离散或节点数少的聚类#4和#17,形成了主要包括“地方债务风险”“财政分权”“财政支出”“财政风险”和#9“地区经济差异”“转移支付”等17大聚类,并对具有涵盖关系或者意思相近的聚类进行整合处理,如将#1“地方债务风险”和#16“地方政府性债务”进行合并处理等,最终形成五大聚类,这五大聚类反映了我国地方财政研究的主要内容。

1.聚类Ⅰ:地方政府债务风险研究。地方政府债务在发展社会经济、改善民生和加快基础设施建设等方面举足轻重,其治理的优劣事关防控重大风险的成败,直接影响国家治理能力的建设。相关学者从不同视角对地方政府债务风险进行了研究。李升等基于显性债务和隐性债务的性质差别,从财政体制和政治晋升角度进行不同口径和不同层面的考察,对不同债务风险的异质性进行全面研究发现, 财政体制和晋升制度对地方政府债务风险具有交互影响,交互影响易导致地方政府债务风险存在收敛性[3];沈丽等研究发现我国地方政府债务风险存在明显的空间溢出效应并且呈现出复杂的多线程空间溢出特征[4];王国平等从环境情境、组织情境和政府情境三个维度选取7个影响地方政府债务风险的因素,研究结果显示地方政府债务风险的生成主要受“政策法律变动型”“低信用评级型”“债务财政不匹配型”以及“政府兜底失效型”四种组态构型影响,为地方政府债务风险研究提出了一种全新的分析视角[5]。目前,我国地方政府债务风险在可控范围,但剩余债务空间不大,部分地区偿债能力存在明显不足。因此,硬化预算约束、完善信用评级、加强风险监测以及制定严格举债追责制度等应对地方债务风险的措施成为学者研究的重点。

2.聚类Ⅱ:税制改革研究。我国财政收入的重要来源是税收,税收收入能够保证足额、稳定的财政收入,财政与税收存在紧密的联系。党的十八届三中全会提出财政是国家治理体系的基础和重要支柱,党的十九大报告进一步强调要“加快建立现代财政制度”。现代财政制度包括健全的税收制度、完善的预算制度以及良好的中央及地方财税关系。中国税制经过70多年的建设、改革、发展,取得了巨大成就,“从计划经济体制下作为财政收入方式之一的不完全税收制度,演变成基本适应社会主义市场经济、可作为财政收入主体方式的全面税收制度,再发展成为进入新时代适应国家治理体系和治理能力现代化的现代税收制度” [6]。因此,现代财政制度的研究,应以提升国家治理能力为基本导向,在高质量发展中逐步完善税制改革。

3.聚类Ⅲ:财政支出研究。在财政分权及基于绩效考核的地方政府竞争背景下,形成了部分区域财政支出重基本建设而轻公共服务的扭曲局面。因此,财政支出与分权的关系成为相关学者关注的重点。胡佳等将财政分权和地方政府支出行为纳入一个分析框架,构建动态面板回归模型,就财政分权及地方政府财政支出行为对城乡收入差距的影响进行实证检验[7];庞伟等建立动态面板数据,运用广义矩估计(GMM)方法,从收入分权和支出分权两个角度实证分析财政分权对地方财政科技投入的影响[8];朱光等指出,一般性转移支付仅对环保与交通运输等地方政府公共服务支出具有显著的积极影响[9];赵永辉等通过构建空间计量模型实证检验地方政府在转移资金分配中的策略竞争行为,从新的视角对地方财政支出扩张进行解读[10]。不难发现,学者们对财政支出的研究逐渐从财政支出与财政分权转向转移支付。

4.聚类Ⅳ:地方财政分析模型研究。在地方财政分析模型中,数据模型得到了广泛的使用。冯采等使用省级面板数据,结合双向固定效应等模型对地区产业结构发展规划提出了意见建议[11],研究兼具理论价值和现实意义。除了面板数据模型,“演化博弈”和“协整分析”等模型也在财政研究中被频繁使用。白彦锋等基于我国1978—2017年的相关数据,利用协整检验并通过误差修正模型分析和评估我国财政尤其是地方财政的平衡状态、相关减税措施对财政动态平衡的影响[12];王育宝等运用演化博弈模型,探讨了在中央政府、地方政府和企业交互作用下,中央政府的财税体制选择与其余主体策略选择间的作用机理和演化过程[13]。财政数据模型的广泛研究与应用,为决策提供了技术支撑和科学依据,对提高财政决策质量、正确处理经济发展与财政的关系以及促进地方财政健康可持续发展都具有举足轻重的现实意义。

5.聚类Ⅴ:区域经济差异和公共服务均等化研究。从现有文献来看,直接研究财政与区域经济差异相关性的文章数量不多。区域经济差异问题是区域经济理论的重要聚焦点,国内外学者从财政分权制度变迁和财政支出规模与结构等方面对地区经济发展的影响和效果做了大量研究。曾淑婉等认为,财政支出对区域经济差异的变动有明显的影响作用,一般预算支出规模越大越有利于缩小区域经济差异[14];任英等研究得出,产业结构、固定资产投资、居民储蓄存款、财政收入及财政支出对县域经济差异起到正向促进作用,而劳动力投入对县域经济差异具有负面效应[15]。另外,受城乡二元经济社会发展格局的影响,公共服务领域非均衡态势明显。长期以来,偏重经济建设而忽视社会的发展,公共服务领域过于依赖市场化改革,导致公共服务发展不平衡不充分,公共服务质量参差不齐。虽然基础教育、卫生医疗及社会保障的均等化水平明显提高,但基础设施均等化水平一般,区域经济发展水平差距加大,不同类型基本公共服务呈非均衡发展趋势。目前我国学界对公共服务均等化的研究越来越重视,地方财政支出意愿、自主性财政能力和财政转移支付制度等是公共服务均等化的重要研究内容。

(二)地方财政研究趋势分析

使用CiteSpace软件,对强度(Strength)排在前15位的突現词(Burst)进行排序,得出图3,分别为“预算软约束”“财政压力”“地方政府债务”“财政激励”“分税制改革”等。其中,在最近5年且持续时间不少于3年的关键词有“预算软约束”“财政压力”“财政透明度”“空间溢出效应”“支出责任”“门槛效应”“地方债”“财政支出效率”。这些关键词是我国地方财政研究的前沿主题,主要聚焦在两大方面,一是地方财政的债务问题和约束监督研究,二是财政支出的效率效应及责任研究。地方财政研究逐渐转向“预算软约束”“财政压力”“地方政府债务”“财政激励”“分税制改革”以及“财政支出效率”等方面。

1.预算软约束。突现词“预算软约束”突现强度最高,为9.3832。“预算软约束”一词最早由匈牙利经济学家Kornai在20世纪70年代末提出,用来描述社会主义国家中央与国有企业间的一种经济关系。国内研究预算软约束以两种范式为主:一种以预算软约束为外生变量,分析预算软约束所产生的影响。余锦亮等研究发现预算软约束显著降低了地方政府一般预算口径的财政努力程度,以GDP(国内生产总值)为主要考核指标的官员晋升机制以及制度约束环境的差异是导致这一现象的主要原因[16];郭平、江姗姗提出预算软约束对地方政府债务规模的影响存在基于财政分权的双门槛效应[17]。另一种以预算软约束为因变量,探讨预算软约束产生的原因。龚旻等认为现行税制和分税制下,不规范的税收优惠政策、投资扩张冲动和专项转移支出依赖是导致公共预算约束软化的重要机制。[18]总之,预算软约束存在负效应已得到学术界的普遍认同,在推进预算改革的进程中,应推动财政信息透明化和公开化,强化预算监督管理,以此降低预算约束的负面影响。

2.地方债。从地方政府性债务的定义看,学术界认为地方政府性债务是地方政府直接用财物和政府信用担保等发行的债券或者借贷举债而形成的债务。政府部门提出,地方政府性债务是地方政府通过国家或者省级政府融资平台发行债券融资所形成的债务。学术角度的界定侧重于地方政府性债务形成的内涵范围,而政府部门界定则侧重于实务操作范畴。从地方政府债务生成的原因来看,地方政府债务生成和扩张的根本原因是经济体制和政治体制的改革,直接原因在于公共服务制度的变迁。[19]因此,必须认识到去杠杆的复杂性及长期性,为地方政府债务风险防范提供制度支撑。从地方債务风险防范角度看,学者们对化解和防范地方政府债务风险的对策进行了广泛研究,具体包括完善政府官员的考核机制、深化改革事权与财权的分配机制、规范地方政府的融资渠道以及推动地方财政透明度建设等。未来地方政府债务的研究应注重理论与实证相结合,为化解和防范地方政府性债务风险提供科学合理的优化路径。

五、研究结论与建议

从研究文献数量看,地方财政研究文献数量呈现出“渐进式与激增式”相结合的发展趋势,初始阶段发文量相对平稳,2005年之后增加趋势明显,研究理论不断深入,研究范围不断扩展。从地方财政研究的学科看,研究期刊和机构分布反映出当前我国地方财政研究以经济学学科为主,缺乏与公共管理等其他学科的交叉研究。从研究力量分布看,地方财政研究的主要力量集中在北京与湖北,地方财政研究集聚现象明显。从研究内容看,我国地方财政研究目前主要聚焦在地方财政风险、税制改革、财政支出、地方财政分析模型和经济差异与服务均等化等研究主题,未来研究趋向地方财政的债务问题、约束监督研究和财政支出的效率及责任研究等领域,地方财政研究重点逐步转向“预算软约束”“财政压力”“地方政府债务”“财政激励”“分税制改革”及“财政支出效率”等方面。

基于我国地方财政的现有研究,提出三点建议:首先,未来应加强实证量化分析,丰富地方财政的研究方法,增强分析的科学性和研究结果的可靠性;其次,对地方财政的研究,应超越以经济学为主要学科的研究方式,加强多学科交叉融合,实现对地方财政问题的整合性研究,这也是科学发展与技术进步的必然趋势;最后,加强地方财政产学研协同发展,加快建立现代财政制度,从而推动地方财政高质量发展。

参考文献:

[1]陆成林,连家明,寇明风.新中国70年地方财政改革历程回顾与思考[J].地方财政研究,2019,(10):10-18.

[2]胡春阳,刘秉镰,廖信林.中国区域协调发展政策的研究热点及前沿动态——基于CiteSpace可视化知识图谱的分析[J].华南师范大学学报(社会科学版),2017,(5):98-109+191.

[3]李升,陆琛怡.地方政府债务风险的形成机理研究:基于显性债务和隐性债务的异质性分析[J].中央财经大学学报,2020,(7):3-16+47.

[4]沈丽,刘媛,刘华军,等.地方政府债务风险的空间溢出及其解释——基于关系数据的研究[J].财政研究,2019,(3):79-92.

[5]王国平,李永刚.复杂情境下我国地方政府债务风险的影响因素与内在逻辑——基于平台违约案例的fsQCA分析[J].南京社会科学,2020,(10):80-86.

[6]杨默如.中国税制改革70年:回顾与展望[J].税务研究,2019,(10):29-35.

[7]胡佳,杨运忠.财政分权及地方政府支出行为对城乡收入差距的影响[J].华东经济管理,2019,(11):94-99.

[8]庞伟,孙玉栋.财政分权、地方政府竞争对财政支出效率的空间效应[J].现代经济探讨,2018,(10):42-49.

[9]朱光,李平,姜永华.专项转移支付、一般性转移支付与地方政府公共服务支出——基于专项转移支付分项数据的空间计量分析[J].华东经济管理,2019,(3):45-151.

[10]赵永辉,付文林,束磊.转移支付与地方财政支出扩张——基于异质性与空间外溢视角的分析[J].经济理论与经济管理,2019,(8):27-44.

[11]冯采,魏冬,陈玉宇.分地区产业结构对财政自给能力的影响——基于面板数据模型的分析[J].经济科学,2020,(1):33-45.

[12]白彦锋,姜哲.我国财政动态平衡问题研究[J].中央财经大学学报,2019,(1):15-22.

[13]王育宝,陆扬.财政分权背景下中国环境治理体系演化博弈研究[J].中国人口·资源与环境,2019,(6):107-117.

[14]曾淑婉,刘向东,张宇.财政支出对区域经济差异变动的时空效应研究——基于动态空间面板模型的实证分析[J].财经理论与实践,2015,(1):89-94.

[15]任英,谷国锋.东北地区县域经济差异时空特征及影响因素[J].地域研究与开发,2018,(4):25-31.

[16]余锦亮,卢洪友.分类预算、软约束与财政努力程度——对地方政府收支行为激励效应的一个检验[J].经济科学,2018,(4):19-32.

[17]郭平,江姗姗.财政分权视角下预算软约束对地方政府债务规模的影响[J].河北大学学报(哲学社会科学版),2017,(5):76-85.

[18]龚旻,甘家武,张帆.中国公共预算约束软化的体制成因:理论分析与实证检验[J].财经理论与实践,2017,(1):122-127.

[19]赵丽江,胡舒扬.制度变迁与政府债务:我国地方政府债务成因的制度分析[J].河南社会科学,2018,(11):91-96.

责任编辑 刘海巍