业绩快报自愿披露、产权性质与审计费用

2021-01-28陈和平康悦

陈和平 康悦

【摘 要】 基于沪深A股上市公司2013—2018年数据,探讨了业绩快报自愿披露及其质量对审计费用的影响,以及产权性质对上述关系的调节作用。研究发现,业绩快报自愿披露与审计费用之间呈显著负相关;在自愿披露的前提下,业绩快报重大错报与审计费用之间呈显著正相关。进一步研究发现,自愿披露业绩快报与审计费用之间的负向关系在国有企业中更显著,而业绩快报重大错报与审计费用的正向关系在民营企业中更显著。研究结果表明,企业自愿披露业绩快报及其质量有助于审计师评估企业重大错报风险水平,影响审计费用,而产权性质在其中的调节作用显著。

【关键词】 业绩快报自愿披露; 业绩快报重大错报; 产权性质; 审计费用

一、研究背景

世界各国为提高会计信息质量,相继制定各种举措来缓解定期报告披露滞后性而带来的信息不对称,如美国、新加坡等国缩短年报披露期限,日本等国实施业绩快报等。而我国则采取定期报告披露时限不变,引入业绩快报制度等措施来提高信息披露的及时性。与业绩预告有所不同,业绩快报是上市公司会计年度结束后,定期报告公告前初步披露未经审计师审计的上年度主要财务数据和指标[1],是管理层在资产负债表日后基于已有相关会计信息对经营成果进行预估的行为决策[2],可靠性高。深交所于2004年12月首次发文要求中小企业板块上市公司强制披露业绩快报,上交所也于2005年2月鼓励上市公司披露业绩快报。至此,深交所和上交所均确立了业绩快报制度,在制度安排中,实行自愿披露和强制披露并行的模式,即对于中小板和创业板而言,业绩快报属于强制披露行为,而对主板上市公司而言,属于自愿披露行为。制度执行初期,3%的上市公司自愿披露业绩快报,到2018年,该比例增至50%左右[3]。随着自愿披露业绩快报的数量上升,业绩快报质量也开始受到投资者重视。

审计师作为市场的重要参与者,通过获取的审计证据来对企业发布会计相关信息的可靠性和真实性发表审计意见,其不同类型的审计意见既会影响投资者的投资决策,也会直接有效地影响投资者对企业的信赖程度。为了保证审计质量,审计师在初期决策阶段依据企业提供相关信息的可靠程度进行风险评估,来判断企业重大错报风险和审计风险大小,并据此做出审计决策,最终审计师依据审计资源投放量、声誉受损风险等来收取相应的审计费用。由于业绩快报自愿披露的财务信息仍属于审计师审计的范围,所以当企业自愿披露业绩快报和披露误差超出设定的合理范围时,业绩快报是否会为审计师提供增量信息,影响审计师风险判断和审计收费,是本文需要探讨的问题。

基于上述分析,本文以2013—2018年A股上市公司数据为样本,实证分析业绩快报自愿披露对审计费用的影响。研究结果表明,公司业绩快报自愿披露与审计费用之间负相关,即企业自愿披露业绩快报的可能性越高,审计费用就越低;在自愿披露的前提下,业绩快报重大错报与审计费用之间正相关,即业绩快报重大错报风险越大,被收取的审计费用就会越多。而产权性质作为中介变量,能在其中起到调节作用,当企业产权特征为国有企业时,公司业绩快报自愿披露与审计费用之间的负向关系会更显著;当产权特征为民营企业时,会增强业绩快报重大错报与审计费用之间的正向关系。鉴于此,本文尝试以业绩快报自愿披露及其质量为切入点,探讨其对审计费用的影响,并以此为基础分析产权性质在其中的调节作用。

二、文献回顾

(一)业绩快报自愿披露:动机与经济后果

及时对外披露财务信息是有效资本市场运作的关键,业绩快报作为企业向外部投资者传递公司经营绩效和财务绩效的重要工具,极大缓解了信息不对称,保护了投资者的权益,具有信息含量[4-6]。在自愿披露信息的制度安排下,Myers et al.[7]认为,公司管理层想要发行债券或股票,那么就会提前披露业绩快报,向市场传递利好消息和展示企业核心竞争力,防止企业价值被低估。Healy[8]和Palepu[9]通过实证研究也得出同样的结论,并表明信息不对称问题会增加企业筹资成本和融资成本。与提前公布利好消息的披露动机有所不同,Jere et al.[10]和Jonathan et al.[11]在探讨公司信息披露与法律诉讼关系时发现,为了避免诉讼或尽量减少诉讼,公司管理层会提前公布坏消息。基于已有研究,Muramiya et al.[12]从自愿披露时点分析发现,在未来预期范围内,若企业管理层预计企业绩效呈利好态势,就会提前披露财务信息,否则就会延后披露。从自愿披露带来的经济后果方面,Waymire[13]和Ajinkya et al.[14]认为,管理层业绩预告若披露企业盈利,会吸引更多投资者,降低资本成本,提升企业市场价值。

柳木华[1]、王宏昌等[15]、林江辉等[16]都通过实证研究证实了业绩快报的信息含量。在自愿披露信息的动机研究中,张然等[17]、张宗彩等[18]发现,企业规模大、内部协作能力强、业绩稳定和外部融资需求高的上市公司更倾向于提前披露会计信息。有些文献在研究自愿披露信息产生的经济后果时发现,业绩快报自愿披露可以缓解企业内外部信息不对称[19],增加投资者和审计师对企业的信赖[20],并且还能提高企业市场声誉[21]。

(二)审计费用:影响因素

国外学者对于审计费用影响因素的相关研究中,主要集中在内部控制、审计质量、盈余管理和企业规模等方面。有学者发现,当企业内部控制失效时,系统存在很多无意识的错误,管理层披露定期信息的可靠性较低,企业重大错报风险较高,为降低审计风险,审计师会投入更多审计资源,审计费用也随之增加[22-25];部分学者还发现审计质量会约束管理层披露虚假财务信息行为,促进管理层和分析师预测业绩的精确度,缩小业绩预告披露信息的偏差,增加业绩预告的可信度[26-27];Defond et al.[28]、Liu et al.[29]從盈余管理动机的角度研究发现,企业盈余管理动机越强,会计操作行为增多,会加大财务舞弊风险和审计师的诉讼风险,审计师会增加时间和资源的投入来识别企业盈余管理活动,导致审计费用增加;Palmrose [30]研究发现企业规模和审计费用呈显著正相关。

刘斌等[31]通过实证研究发现,会计师事务所品牌形象越好,越会不断提升审计质量来保证声誉,议价能力就会增强,审计费用也会越高。朱松等[32]基于风险导向审计理论认为,会计师事务所为了降低审计风险,通过审计定价方式要求客户保证会计信息质量,从而降低审计费用。在此基础上,廖义刚等[20]和何威风等[33]研究发现,管理层业绩预告质量和管理层能力水平是审计师评判企业错报风险和审计定价的重要参考依据。

(三)文献述评

通过对已有文献的梳理,可以看出目前国内外学者大多关注业绩快报披露的动机和经济后果,包括提前披露和延后披露业绩快報对投资者、企业绩效和筹资成本等方面的影响,而对于上市公司业绩快报自愿披露的主动性行为是否影响审计师进行审计决策的研究较为匮乏。关于审计费用的影响因素研究颇为丰富,但却忽略了业绩快报自愿披露动机对审计定价的重要性,目前较少有研究基于自愿披露业绩快报角度考虑对审计费用的影响。此外,在中国特殊的制度背景下,对于不同产权特征,政府支持力度不同,在中国资本市场筹融资等方面的待遇也存在较大差异。因此,本文探讨了业绩快报自愿披露及其质量对审计费用的影响,并在此基础上分析产权性质在其中的调节作用,为当前研究提供经验证据。

三、理论分析与研究假设

(一)业绩快报自愿披露与审计费用

当审计程序进入计划阶段时,审计师往往依据企业披露的会计信息、以前年度被出具的审计报告或审计意见类型来评估企业的财务风险以及其所承担的审计风险大小,并据此做出审计定价决策。具体而言,审计风险大小取决于重大错报风险和检查风险,在审计风险既定的情况下,重大错报风险越高,可接受的检查风险就越低;反之,亦然。可见,当评估的重大错报风险较高时,审计师通过扩大审计范围、增加审计程序等方法来降低检查风险,但这会导致审计资源投入和服务成本费用增加,从而使得审计师向客户收取相应的审计费用作为风险补偿[32]。业绩快报作为企业管理层披露的业绩预测信息,能及时向审计师传递企业经营状况和财务风险的信息,从而影响审计师对审计风险的判断。另外,经营状况和财务风险也是审计师识别企业盈余管理动机的重要因素[19]。通常情况下,当企业经营状况不佳、行业竞争激烈时,企业管理层利用信息优势,往往选择不披露或延后披露业绩快报,或通过操控应计利润和粉饰财务报表等方式提前向市场传递虚假财务信息,影响投资者投资决策。而盈余管理动机在审计过程中往往能被审计师识别出来,要求企业做出的调整增多,被收取高额审计费用的可能性就越大。相反的,当企业经营绩效较好、业绩稳定和外部融资需求较高时,为了积极向外界展示公司核心竞争力和成长能力,获得更多再融资机会,会及时向市场披露关于企业发展和盈利等方面的利好消息,这类企业一般重大错报风险较低、财务舞弊可能性较小,审计师收取较低审计费用的概率较大。

在自愿披露业绩快报的制度背景下,业绩快报质量也成为了审计师评判企业审计风险水平的关键指征[20]。一般而言,业绩快报质量越高,则表明企业业绩越稳定、重大错报风险水平越低、管理层舞弊的可能性越小,企业披露的业绩快报可靠性更高,在一定程度上能够缓解信息不对称,增加审计师对企业披露信息的可信度,降低审计师审计失败的风险,从而减少其对审计客户的收费。而当业绩快报误差超出合理范围时,会向审计师传递企业可能存在重大错报的信号,该错报的发生可能是由于管理者能力不足[33]、内控体系不健全[3]或者是管理者故意披露不真实信息才导致错报未被及时发现并纠正。

综上,业绩快报主要通过以下两个方面影响审计费用。一是自愿披露业绩快报能有效缓解信息不对称,从某种程度上可以反映企业重大错报风险水平,使得审计师对企业财务信息可靠的预见性增大,有利于降低检查风险,减少审计资源的投入;二是在自愿披露业绩快报的前提下,业绩快报误差超出设定的合理范围时,通常被认定为该企业业绩快报质量较低、重大错报风险水平较高,审计师为了降低审计失败的可能性会增加审计程序、扩大审计范围和加大资源投入,从而收取更多审计费用。基于上述分析,提出假设1、假设2。

H1:业绩快报自愿披露与审计费用负相关,即当企业自愿披露业绩快报时,企业被收取高审计费用可能性较低。

H2:在自愿披露业绩快报的前提下,业绩快报重大错报与审计费用正相关,即业绩快报发生重大错报可能性越大,企业被收取的审计费用会越多。

(二)业绩快报自愿披露、产权性质与审计费用

由于我国特殊的制度背景,在资本市场中,国有企业和民营企业在筹融资等方面存在较大差异。一方面,国有企业在银行信贷等筹融资上具有独特的优势,更容易获得较多的信贷融资,这不仅是因为我国大多数银行都拥有国有背景[34],还有部分原因是政府的隐性担保[35],当国有企业在经营过程中面临财务危机时,政府往往会给予更多的经济支持;另一方面,由于“预算软约束”现象的存在[36],规模较大的国有企业会受到更多投资者的信赖,因其违约风险较小,能获取更多收益。可见,国有企业比民营企业受到的融资约束小,所以其盈余管理动机弱,对会计利润的重视程度也较小,是否披露业绩快报也就显得无足轻重[37]。但是民营企业作为促进资本市场健康发展的重要主体,却难以筹集更多资金,这是因为民营企业获取更多借贷则意味着银行等债权人将承担更多违约风险,所以银行一般会通过收取高额利息作为风险补偿,增加民营企业借贷成本,加大企业经营风险。为了增加投资者对企业的信赖程度,有效降低融资成本,防止企业价值被低估,民营企业披露业绩快报的动机则更强。因此,国有企业在拥有政策优势的前提下,还依然选择披露业绩快报时,大大降低了审计风险,使得审计师收取的审计费用也更低。

当民营企业披露的业绩快报存在重大错报时,这可能表明企业存在重大错报风险较高,经营业绩波动较大,会计盈余质量较低等问题,这会直接影响投资者的投资决策和审计师对审计风险的评判,加之没有政府扶持,加大了企业经营风险,支付的审计费用会更高。当国有企业存在重大错报风险时,由于国有企业最终控制方为政府,所以国有企业可能更为在意政府等上级主管部门对其绩效的评价,而不是为了迎合投资者等市场评价而选择高质量审计服务[38]。换言之,当国有企业会计信息存在重大错报风险时,其管理层财务舞弊的可能性较小,审计师进行审计服务时,会获得企业内部人员的积极配合,降低审计师实施审计程序时的难度,减少损害职业声誉可能性,使得被收取较低审计费用的可能性增加。基于上述分析,提出假设3、假设4。

H3:与民营企业相比,业绩快报自愿披露与审计费用之间的负向关系在国有企业中更显著。

H4:与国有企业相比,业绩快报重大错报与审计费用之间的正向关系在民营企业中更显著。

四、研究设计

(一)数据来源及处理

本文选取2013—2018年沪深A股上市公司数据为初始样本,并按照以下标准进行筛选:(1)剔除数据不完整公司;(2)剔除金融类上市公司数据;(3)剔除ST、SST和?觹ST类的上市公司;(4)剔除成立时间不足一年的公司。最终得到了14 893个有效样本观测值。另外,本文研究的业绩快报数据来源于RESSET数据库,审计费用等其他相关财务数据来源于CSMAR数据库。为避免极端值影响,对连续变量均进行了1%和99%分位的Winsorize处理。

(二)变量设计

1.被解释变量

审计费用(Ln af)。借鉴廖义刚等[20]、朱松等[32]和Cahan et al.[27]的研究,以公司年报中对外披露审计费用的自然对数来度量。

2.解释变量

(1)业绩快报自愿披露(Disc)。参照张艺琼等[39]、万鹏等[40]以及张宗新[18]的相关研究,在样本期间企业自愿披露业绩快报,则取值为1,否则取值为0。

(2)业绩快报重大错报(Dev)。借鉴李常青等[3]、郭娜[41]和Bamber et al.[42]的度量方法,以10%的业绩快报误差作为临界点来判断上市公司披露业绩快报的会计信息是否存在重大错报,即业绩快报误差在10%以内,被视为可接受范围,取值为0;业绩快报误差大于10%,表明公司业绩快报存在重大错报,则取值为1。业绩快报误差的度量公式如下:

其中,Actual_Errori,t代表i公司第t期管理层业绩快报误差,Perform_NIi,t为i公司第t期管理层年度业绩快报披露的净利润,Actual_NIi,t为i公司第t期年报披露的实际净利润。

3.调节变量

产权性质(State)被设置为本研究的调节变量,若实际控制人性质为国有,则取值为1,否则取值为0。

4.控制变量

国内外对于业绩快报自愿披露及其质量的相关研究较少,但业绩快报和业绩预告都属于管理层业绩预测的主要内容,都是有关企业经营活动和经营业绩的会计信息。所以本文借鉴业绩预告和外部审计等相关研究[43,20,44,40],在模型中引入了审计意见(AO)、公司规模(Size)、资产负债率(Lev)、股权集中度(Shrhfd10)、独立董事比例(Outdir)、账面市值比(BM)、总资产收益率(Roa)以及总资产增长率(Growth)等相关控制变量。

变量具体定义见表1。

(三)模型构建

本文为了探讨业绩快报自愿披露以及业绩快报重大错报对审计费用的影响,以验证H1与H2,构建以下OLS回归模型:

以模型2和模型3为基础,在保持解释变量和控制变量不变的前提下,引入产权性质(State),进一步考察产权性质与业绩快报自愿披露的交叉项(Disc×State)以及产权性质与业绩快报重大错报的交叉项(Dev×State)对审计费用的影响,以此验证H3与H4,构建以下OLS回归模型:

五、实证结果与分析

(一)描述性统计

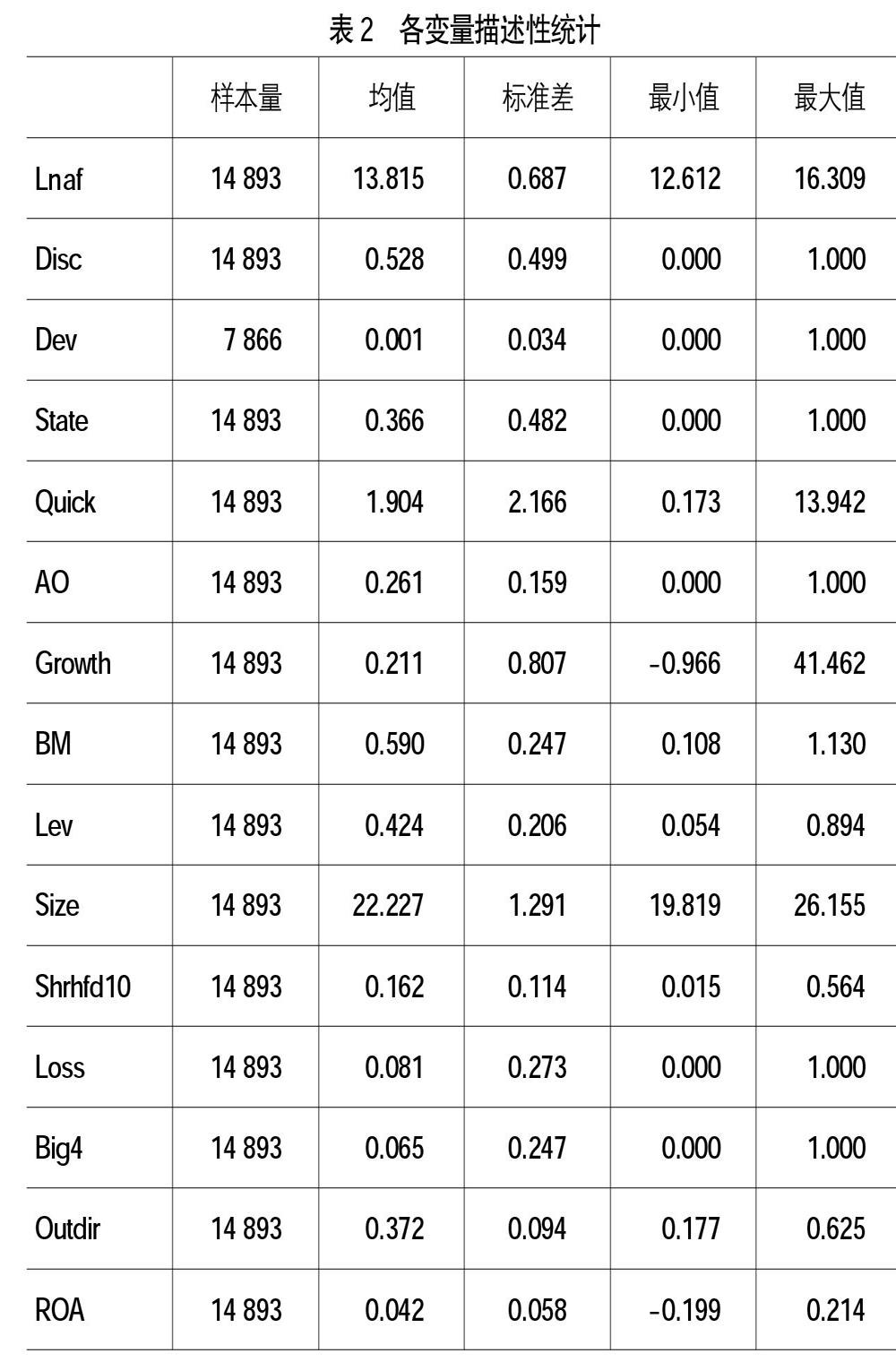

从表2各变量描述性统计结果可以看出,Ln af的均值为13.815,标准差为0.687,表明样本公司审计费用处于较高水平,另外最大值为16.309,最小值为12.612,说明样本公司被收取的审计费用存在较大差距。Disc均值为0.528,表明大约有52.8%的样本公司管理层在年末自愿披露业绩快报,业绩快报的自愿披露行为已经开始在A股上市公司中普及开来。Dev样本均值为0.001,表明在自愿披露业绩快报的前提下,样本公司披露会计信息的误差大于10%的比例在0.1%,这表明就总体而言,业绩快报在管理层自愿披露的前提下,业绩快报披露误差大都属于合理范围内。State均值为0.366,表明在所选取的样本公司中,民营企业数量多于国有企业,而标准差为0.482,说明样本值具有分散性。

(二)回归分析

本文分别对业绩快报自愿披露、業绩快报重大错报与审计费用的关系进行实证检验,同时还进一步分析了不同产权特征对上述关系的影响。

1.业绩快报自愿披露与审计费用

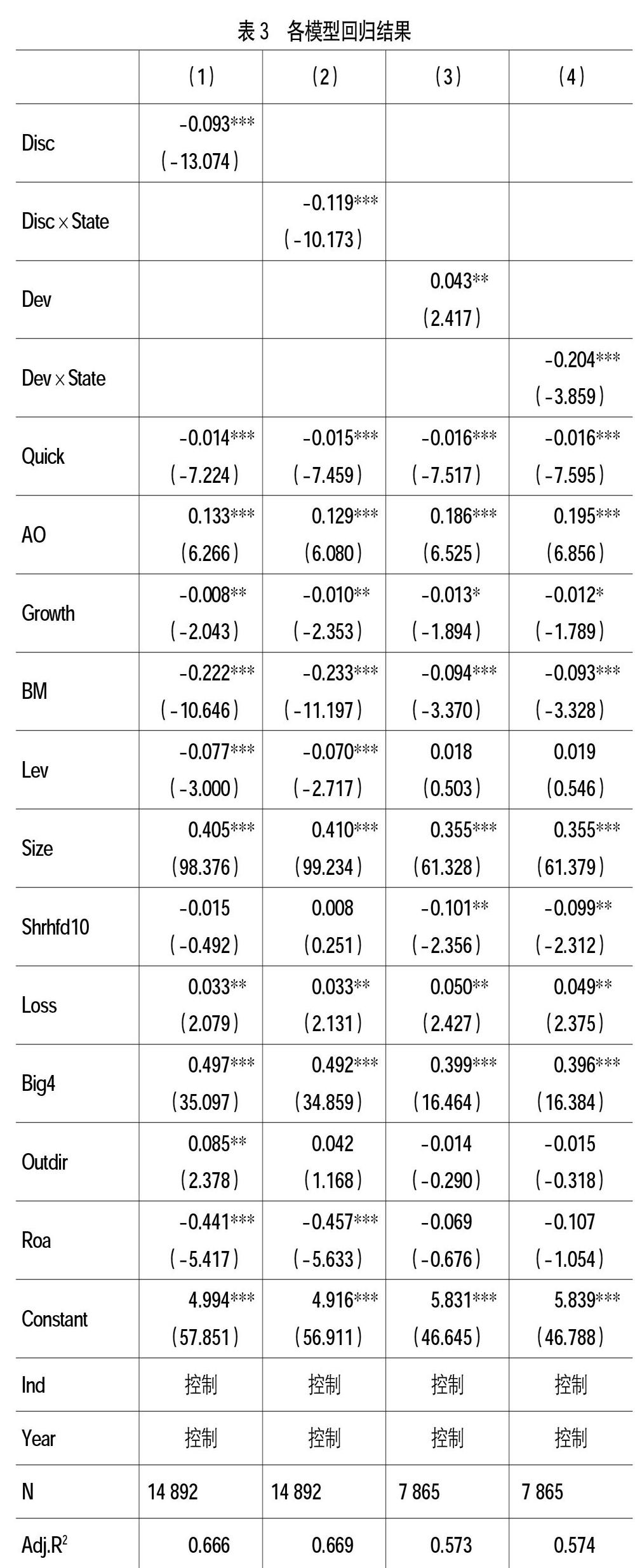

表3(1)列报告了业绩快报自愿披露与审计费用的OLS回归结果。结果显示,业绩快报自愿披露的回归系数为-0.093,且在1%的水平上显著为负,这表明业绩快报自愿披露意愿越高的公司,企业内部人员配合审计师工作的积极性越高,被收取的审计费用越低,实证结果支持H1。(3)列业绩快报重大错报的回归系数为0.043,在5%的水平上显著为正,说明在公司自愿披露业绩快报的前提下,当业绩快报披露误差超出10%的合理范围时,审计师会以此作为增量信息,判断公司可能存在重大错报风险,便投入更多审计资源,收取较多的审计费用作为风险补偿,实证结果支持H2。在控制变量方面,速动比率、审计意见、账面市值比、公司规模和事务所类型均在1%的水平上对审计费用有显著影响。其中,规模越大的公司,业务复杂程度越高,审计师会加大资源投入力度降低审计风险。事务所类型和审计意见类型也会显著影响审计收费,若公司聘请国际“四大”进行审计,那么高质量审计服务会导致事务所向公司收取比普通事务所更高的费用,如果上期被出具非标准审计意见,审计师会持谨慎的态度实施更多审计程序来降低检查风险,避免审计师声誉受损。其他控制变量如总资产增长率、股权集中度和独立董事比例等对审计费用的影响与已有研究基本一致。

2.业绩快报自愿披露、产权性质与审计费用

本文在表3中(1)列和(3)列回歸结果的基础上加入了业绩快报自愿披露和产权性质的交叉项(Disc×State)以及业绩快报重大错报和产权性质的交叉项(Dev×State),再次进行回归。结果显示,(2)列交叉项(Disc×State)的回归系数为-0.119,在1%的水平上显著为负,说明与民营企业相比,国有企业会增强业绩快报自愿披露和审计费用的负向关系,即当上市公司产权性质为国有时,业绩快报披露意愿越高,审计师收取的审计费用会比民营企业收取费用更低,实证结果支持H3。(4)列交叉项(Dev×State)的回归系数为-0.204,且在1%的水平上显著为负,说明产权性质显著削弱了业绩快报重大错报与审计费用之间的正向关系,即与国有企业相比,当上市公司产权特征为民营企业时,业绩快报重大错报发生的可能性越高,被收取的审计费用也会越多,实证结果支持H4。

由表3的回归结果表明,业绩快报自愿披露是影响审计费用的重要因素。业绩快报自愿披露的可能性越高,表明企业缓解信息不对称的意愿更强,审计师在审计过程中会得到企业管理层和内部相关人员的积极配合,缩小审计范围,减少资源投入,及时出具高质量审计报告。而且在业绩快报自愿披露的前提下,业绩快报重大错报对审计费用也会产生重大影响。当业绩快报披露的信息存在重大错报时,审计师为降低审计风险,查明该错报属于故意性错报还是非故意性错报,会扩大审计范围,增加审计程序。此外,相比民营企业,国有企业在业绩快报自愿披露、业绩快报重大错报与审计费用之间的关系中更占优势。

(三)稳健性检验

为了更好地验证上述研究结果的有效性,将审计费用重新定义为剔除通货膨胀后的审计费用,并将业绩快报重大错报的临界值从10%替换为20%,以此来验证本研究结论是否会因为指标的变化影响最终结论。稳健性检验回归结果见表4。结果显示,该变量回归结果与原变量回归结果基本上是相同的,不存在实质性差异,H1、H2、H3、H4依然成立。

六、研究结论

本文利用我国A股上市公司2013—2018年连续六年数据为样本,研究业绩快报自愿披露和业绩快报重大错报、产权性质与审计费用之间关系。研究发现:(1)上市公司自愿披露业绩快报的可能性越大,审计师收取的审计费用越低,即业绩快报自愿披露与审计费用呈显著负相关。因为审计费用是审计师投入审计资源量的体现,所以当企业管理层存在舞弊可能性时,这可能表明企业自愿披露业绩快报的可能性也较低。(2)在自愿披露业绩快报的前提下,当误差超出设定的合理范围时,通常表明企业重大错报风险较高,为了降低审计风险,审计师必然投入更多资源和精力,从而向审计客户收取更多审计费用。(3)进一步研究发现,笔者在控制了产权性质的基础上研究发现,当企业产权性质属于国有企业时,自愿披露业绩快报与审计费用之间的负向关系会更加显著。(4)在自愿披露业绩快报的基础上,如果民营企业披露的会计信息存在重大错报,则审计风险更大,那么审计师收取的审计费用会比国有企业更高。因此,审计师在承接审计业务初期,不仅会关注企业以前被出具的审计意见类型、产权性质、盈利能力等会计信息,通常也会更加关注业绩快报自愿披露的可能性及其质量。总之,审计师在进行审计决策时,对上市公司的业绩快报自愿披露及其质量是会做出反应的,或者说业绩快报自愿披露及其质量能带来一定的经济后果。

【参考文献】

[1] 柳木华.业绩快报的信息含量:经验证据与政策含义[J].会计研究,2005(7):39-43.

[2] 何曾.业绩预告与业绩快报的预测属性分析及比较[J].玉林师范学院学报(哲学社会科学版),2007(4):121-123.

[3] 李常青,陈泽艺,黄玉清.内部控制与业绩快报质量[J].审计与经济研究,2018(1):21-33.

[4] FOSTER G.Stock market reaction to estimates of earnings per share by company officials[J].Journal of Accounting Research,1973,11(1):25-37.

[5] PENMAN S.An empirical investigation of the voluntary disclosure of corporate earnings forecasts[J].Journal of Accounting Research,1980,18(1):132-160.

[6] COHER M,YOHN T L.Management forecasts and information asymmerry:an examination of bid-ask spreads[J].Journal of Accounting Research,1997,

35(2):181-194.

[7] MYERS S C,MAJLUF N S.Corporate financing and investment decisions when firms have information the investors do not have[J].Journal of Financial Economics,1984,13(2):187-222.

[8] HEALY P,PALEPU K.The effect of firms financial disclosure strategies on stock prices[J].Accounting Horizons,1993,7(1):1-11.

[9] PALEPU K.Predicting takeover targets:a methodological and empirical analysis[J].Journal of Accounting and Economics,1986,8(1):3-36.

[10] JERE R,FRANCIS,DONALD J,et al.Audit prices,product differentiation,and scale economies:further evidence from the Australian market[J].Auditing:A Journal of Practice and Theory,1986,24(2):45-52.

[11] JONATHAN L R,et al.Earnings guidance and market uncertainty[J].Journal of Accounting and Economics,2009,48(1):43-65.

[12] MURAMIYA K,et al.A research note:quality of financial inputs and management earnings forecast accuracy in Japan[J].Journal of Contemporary Accounting and Economics,2017,13(2):179-191.

[13] WAYMIRE,GREGORY.Additional evidence on the information content of management earnings forecasts[J].Journal of Accounting Research,1984,22(2):703-718.

[14] AJINKYA B,GIFT M.Corporate managers earnings forecasts and symmetrical adjustments of market expectations[J].Journal of Accounting Research,1984,22(2):425-444.

[15] 王宏昌,干胜道.我国中期业绩快报的信息质量和信息含量的研究——基于2007年深市的经验证据[J].现代管理科学,2008(12):31-33.

[16] 林江辉,陈汉文.上市公司预告信息披露的事件性反应[J].審计与理财,2003(2):11-12.

[17] 张然,张鹏.中国上市公司自愿业绩预告动机研究[J].中国会计评价,2011(1):3-20.

[18] 张宗新,张晓荣,廖士光.上市公司自愿性信息披露行为有效吗?——基于1998—2003年中国证券市场的检验[J].经济学,2005(2):369-386.

[19] 王■,戴德明,闫丽娟.管理层过度自信、盈余管理与审计收费[J].财会月刊,2018(20):125-133.

[20] 廖义刚,邓贤琨.业绩预告偏离度、内部控制质量与审计收费[J].审计研究,2017(4):56-64.

[21] 操巍.交叉上市、管理层盈利预测与自愿披露信息效应[J].当代财经,2017(8):123-133.

[22] HOITASH R,et al.Internal control quality and audit pricing under the Sarbanes-Oxley Act[J].Auditing:A Journal of Practice&Theory,2008,27(1):105-126.

[23] ETTREDGE M,et al.The impact of SOX Section 404 internal control quality assessment on audit delay in the SOX era[J].Auditing:A Journal of Practice&Theory,2006,25(2):1-23.

[24] RAGHUNANDAN K.Firm characteristics and voluntary management reports on internal control[J].Auditing:A Journal of Practice&Theory,2006,25(2):25-39.

[25] HOGAN C E,et al.Evidence on the audit risk model:Do auditors increase audit fees in the presence of internal control deficiencies?[J].Contemporary Accounting Research,2008,11(1):219-242.

[26] DOPUCH N,et al.Abnormal stock returns associated with media disclosures of ‘subject to qualified audit opinions[J]. Journal of Accounting and Economics,1986,8(2):93-118.

[27] CAHAN S F,et al.The effect of audit experience on audit fees and audit quality [J].Journal of Accounting,Auditing&Finance,2015,30(1):78-100.

[28] DEFOND M,et al.The impact of improved auditor independence on audit market concentration in China[J].Journal of Accounting and Economics,1999,

28(3):269-305.

[29] LIU M H,et al.Management earnings forecasts and the quality of analyst forecasts:The moderating effect of audit committees[J].Journal of Contemporary Accounting and Economics,2011,7(1):31-45.

[30] PALMROSE Z V.Audit fees and auditor size:further evidence[J].Journal of Accounting Research,1986,24(1):97-110.

[31] 刘斌,叶建中,廖莹毅.我国上市公司审计收费影响因素的实证研究——深沪市2001年报的经验证据[J].审计研究,2003(1):44-47.

[32] 朱松,陈关亭.会计稳健性与审计收费:基于审计风险控制策略的分析[J].审计研究,2012(1):87-95.

[33] 何威风,刘巍.企业管理者能力与审计收费[J].会计研究,2015(1):84-91,99.

[34] 邱枫,刘可可.内部控制质量与债务融资成本——基于不同产权性质[J].财会通讯,2018(8):35-38.

[35] 朱红军,何贤杰,陈信元.金融发展、预算软约束与企业投资[J].会计研究,2006(10):64-71.

[36] 吴宗法,张英丽.所有权性质、融资约束与企业投资——基于投资现金流敏感性的经验证据[J].经济与管理研究,2011(5):72-77.

[37] 赵慧清,陈新国.信息披露质量与债务融资成本关系的研究——基于中国证券市场的经验证据[J].会计之友,2015(16):66-70.

[38] 李越冬,張冬,刘伟伟. 内部控制重大缺陷、产权性质与审计定价[J].审计研究,2014(2):45-52.

[39] 张艺琼,冯均科,彭珍珍.公司战略变革、内部控制质量与管理层业绩预告[J].审计与经济研究,2019(6):68-77.

[40] 万鹏,陈翔宇.代理成本、独立董事独立性与业绩快报自愿披露[J].财贸研究,2016(4):137-146.

[41] 郭娜.管理层业绩预告误差与盈余管理——基于中国上市公司的经验证据[J].经济经纬,2010(6):76-80.

[42] BAMBER L,et al.Whats my style?The influence of top managers on voluntary corporate financial disclosure[J].The Accounting Review,2010,85(4):1131-1162.

[43] GOPAL V K,et al.How do auditors view managers voluntary disclosure strategy?The effect of earnings guidance on audit fees[J].Journal of Accounting&Public,2012,31(5):492-515.

[44] 袁振超,岳衡,谈文峰.代理成本、所有权性质与业绩预告精确度[J].南开管理评论,2014(3):49-61.