基于战略视角的高校财务分析体系构建研究

2021-01-27秦春青

秦春青

(济南大学 山东 济南 250022)

一、引言

《国家中长期教育改革和发展规划纲要(2010—2020年)》,不仅对高等教育质量、人才培养和科学研究提出了要求,还强调了高校应增强社会服务能力,推进产学研用结合,加快科技成果转化,规范校办产业发展。高校活动的扩展,使得高校的财务活动日渐复杂,因此要充分发挥财务分析在财务管理中的作用。高校通过开展财务分析,不仅可以了解掌握自身的财务状况,还可以为学校各个层面的管理决策提供支持。

目前,关于高校财务分析的研究,主要集中在高校财务分析存在的问题和应对措施,大多是着眼于财务内部进行分析。本文认为财务分析是为管理服务的,把学校发展战略和财务分析结合起来进行综合财务分析,更能发挥财务分析的价值。鉴于此,本文在总结当前高校财务分析局限性的基础上,探讨基于战略视角的高校财务分析体系,为高校建立综合财务分析体系提供参考。

二、当前高校财务分析的局限性

(一)侧重“量”的分析,忽视“质”的分析

高校财务分析多重视财务数据变化的定量分析,而对引起数据变化的原因缺乏深究。例如常见于分析教育费用多少,同比增加或减少多少,占总费用的比重多少等,但对于教育费用动因(比如双一流学科建设投入费用)等“质”的方面的分析很少涉及,不能为高校战略的制定和评价提供及时的财务信息,未能充分发挥财务信息的价值。

(二)侧重事后分析,缺少前瞻性预测信息

当前高校财务分析多是关于收入、费用和预算执行情况的事后分析,没有挖掘更深一层的数字信息。分析高校的收入和费用结构、收入增长驱动以及费用动因等是否符合高校的发展战略,可以为高校发展规划、战略制定和调整提供前瞻性信息。

(三)缺少专项分析

高校财务分析往往是在会计期末对一个会计年度内的数据进行分析,以反映高校整体的财务状况和运行情况,缺少有针对性的专项分析。例如很多高校把双一流学科的建设作为发展战略之一,加大学科建设的资金投入和资源保障力度,但缺乏针对双一流学科建设的专项财务分析。

三、构建基于战略视角的高校财务分析体系

(一)基于战略视角构建高校财务分析体系的逻辑框架

高校战略是高校发展的总任务和总要求,高校战略管理是基于高校本身的能力与外部环境,对高校未来发展的远景提供战略性的、前瞻性的思考,为学校的发展指引战略方向(刘向兵、李立国,2004)。高校财务分析是以会计核算和会计报表和其他相关资料为依据,运用专业的分析方法,对高校的财务状况、运行情况、现金流量等进行分析比较,为高校内外部的决策者提供有价值的财务信息。

哈佛分析框架是由哈佛大学的K.G.Palepu,P.M.Healy和V.L.Bernard三位学者于2004年提出。他们认为财务分析不应只分析报表数据,应该站在战略的高度,结合企业内外部环境并在科学预测的基础上为企业未来发展指明方向,哈佛分析框架包括战略分析、会计分析、财务分析及前景分析四个方面。其中战略分析是其他分析的基础,通过战略分析可以得知影响高校运行和财务报表数据的主要因素,所以基于战略进行财务分析更能体现财务分析的价值和意义。同时财务分析又服务于战略管理的全过程,可以反映战略的实施情况,为调整战略规划和确立新的战略目标提供有价值的财务信息。所以战略管理和财务分析是相辅相成、相互促进和发展的关系,基于战略视角进行综合财务分析,可以提供更全面、更系统的财务信息。

(二)构建基于战略视角的高校财务分析体系

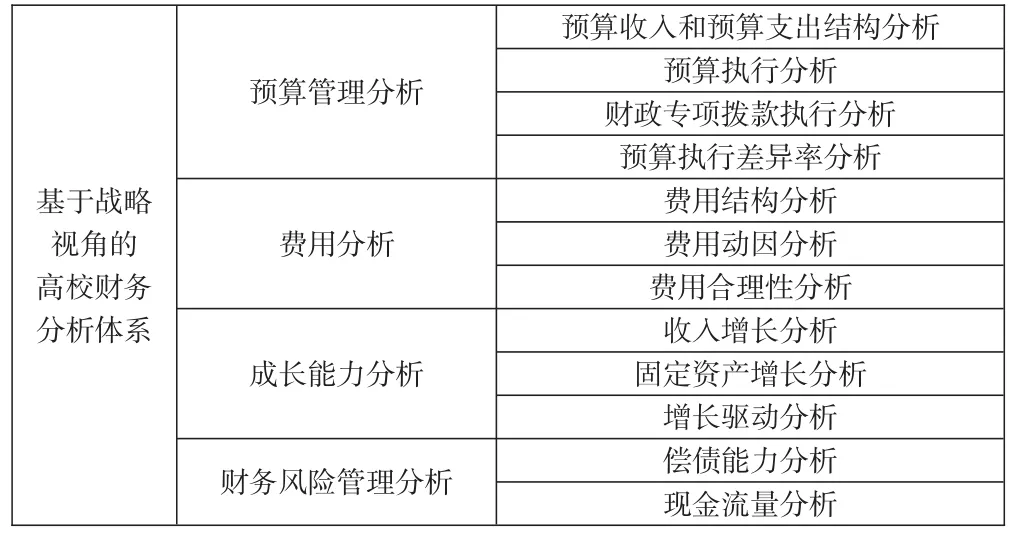

基于战略视角的高校财务分析体系构建包括四个方面,即预算管理分析、费用分析、成长能力分析、财务风险管理分析(见表1)。

1.预算管理分析。预算管理分析主要是对高校的预算执行情况进行分析,以便为以后年度编制预算提供信息,提升管理绩效。预算管理分析主要包括预算收入和预算支出结构分析、预算执行分析、财政专项拨款执行分析以及预算执行差异率分析。

2.费用分析。费用主要包括业务活动费用、单位管理费用、经营费用、资产处置费用、上缴上级费用、对附属单位补助费用和其他费用等。基于战略视角的财务分析体系下,除了对易于计算的费用,如教育费用、科研费用、三公经费等进行分析外,还要对那些不易直接得到的费用,如学科建设、人才队伍建设等方面的投入费用进行分析。费用分析主要包括费用结构分析、费用动因分析和费用合理性分析。例如,在加强学科建设的战略目标下,高校加大学科建设投入费用,虽然增加了高校的费用,但在入选双一流学科后,不仅可以获得财政关于双一流建设的专项拨款,而且可以提升高校的知名度。

3.成长能力分析。成长能力分析是为了分析高校的长远发展能力,对高校收入和固定资产的增长情况以及增长驱动进行分析,以预测高校的未来发展潜力。主要包括收入增长分析、固定资产增长分析和增长驱动分析。例如在加强人才队伍建设的战略目标下,因引进人才而带来的科研经费增加,使得科研事业收入增长等。

4.财务风险管理分析。财务风险管理分析是为了分析高校的财务风险状况。一方面由于宏观环境和高校行业竞争环境的变化;另一方面为了解决经费供求矛盾,高校开始多渠道筹集资金,这些都加大了高校的财务风险。高校财务风险分析包括偿债能力分析、现金流量分析。

表1 基于战略视角的高校财务分析体系

四、基于战略视角的高校财务分析体系的应用——以J大学为例

J大学是一所省属高校,具有学士、硕士、博士学位授予权。中长期发展目标是建设创新性、国际化、有特色的世界高水平大学。J大学的发展战略包括:完善学校治理结构、提高人才培养质量、提升学科科研水平和社会服务能力、加强人才队伍建设、推进国际化办学进程和提升学校文化软实力。

(一)会计分析

客观正确地分析高校财务状况需要可靠的财务数据,在进行财务分析前,先进行会计分析,剔除财务分析指标的噪音,提高财务数据的可比性。

1.评估会计政策和会计估计对分析指标的影响。会计政策和会计估计变化对财务分析指标的计算有直接的影响,2019年高校开始实施政府会计制度,高校会计核算发生重大变化,所以在进行对比分析时,就需要对有关的数据进行修正,以确保财务信息的可比性。

2.重要会计科目的分析。重要会计科目的分析需要关注是否对会计科目的核算内容进行了更改。J大学根据政府会计制度的要求,设立2019年1月1日的新账,根据政府会计制度规定和现实需要设置新账会计科目。J大学设置的费用科目有:业务活动费用(包括教育费用和科研费用明细科目)、单位管理费用(行政管理费用、后勤保障费用和离退休费用明细科目)和其他费用。设置的收入科目有:财政拨款收入、事业收入(包含教育事业收入、科研事业收入明细科目)、非同级财政拨款收入和其他收入。根据新账科目设立的财务分析指标,在和往年数据比较时,就需要对比原账科目和新账科目的核算内容,对有关财务数据进行修正。

(二)构建J大学财务分析指标体系

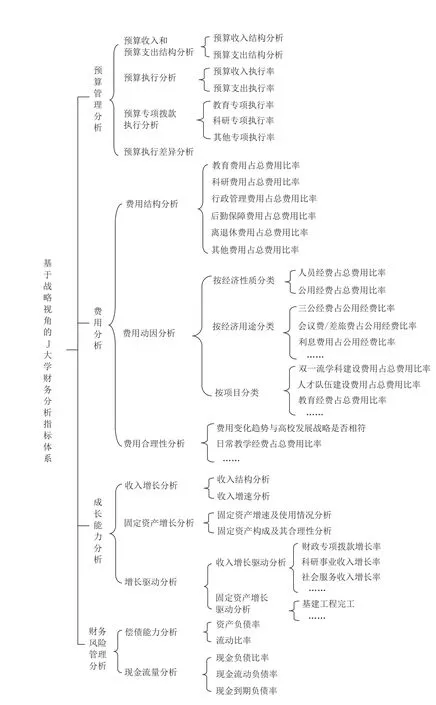

根据J大学的发展战略和上述高校财务分析体系,构建J大学基于战略视角的财务分析指标体系,如下页图1所示。

自2019年1月1日起开始实施的政府会计制度构建了“财务会计与预算会计适度分离并相互衔接”的会计核算模式,要求高校在会计期末根据财务会计核算生成的数据编制财务报告,根据预算会计核算生成的数据编制决算报告。这些为高校进行财务分析提供了有利条件。

1.预算管理分析。J大学主要依据预算会计生成的数据进行预算管理分析。根据预算收入支出表进行预算收入和预算支出结构分析;根据年初编制的预算报表和期末决算报表,进行预算执行分析;根据财政拨款预算收入支出表,结合J大学预算收入和预算支出明细账,可进行财政专项拨款执行分析;对于科研专项执行率应综合考虑科研预算和科研计划,以及结题情况进行分析。如果发现预算执行存在差异,需进一步分析预算收入和预算支出明细账,并结合J大学的实际预算收支情况,分析预算执行差异的原因。比如2019年预算收入决算数大于预算数,经过分析发现是由于J大学所在地区2019年实行了高层次人才引进相关政策,对引进人才给予了一定的项目资助。

图1 基于战略视角的J大学财务分析指标体系

2.费用分析。费用分析主要依据财务会计核算生成的数据进行分析。J大学根据部门和项目进行费用的辅助核算,根据支出经济分类科目进行明细核算。根据收入费用表可以进行费用结构分析。根据经济分类明细账,汇总人员经费和公用经费,可以进行费用动因分析。在按项目进行费用动因的分析时,需要对J大学的费用按项目进行整理汇总,例如J大学双一流学科建设费用,既有各学院负责的经费,也有学科建设部门负责的经费,可以根据不同的目的,选取不同口径的数据进行汇总分析。费用合理性分析应结合实际并参照相关规定、其他高校水平和学校发展战略进行分析。例如在J大学加强学科建设的战略目标下,分析学科建设投入费用是否和高校的发展战略相符,是否取得了预期成果,为绩效评价奠定基础。

3.成长能力分析。成长能力分析主要依据财务会计核算生成的数据进行分析。根据收入费用表,可以进行收入结构分析,再结合往年数据,进行收入增速分析。因J大学由资产管理部门负责管理固定资产,所以固定资产分析需要根据固定资产明细账以及资产管理部门提供的信息进行分析。收入增长驱动分析需要根据当年和以往年度的收入明细账进行具体分析,例如J大学2019年科研收入较上年增长1.96%,经分析得知主要是横向科研经费的增加。

4.财务风险管理分析。财务风险管理分析主要根据财务报告中的资产负债表和现金流量表进行分析。资产负债率是负债总额与资产总额的比率,流动比率是流动资产与流动负债的比率。现金负债比率、现金流动负债比率和现金到期负债比率是高校一定时期的日常活动产生的现金流量净额分别与负债总额、流动负债、本期到期的当期债务和应付票据总额的比率,分别反映高校日常活动产生的现金净额偿还全部债务、短期负债和到期债务的能力。

五、结论

战略分析为财务分析奠定了基础,同时财务分析服务于高校战略目标的设定、实施和评价的全过程,高校战略管理和财务分析相互促进。本文构建了基于战略视角的高校财务分析体系,以全面评价高校的财务状况和办学效益,为高校战略管理提供有价值的财务信息。结合J大学的发展战略,设计出J大学基于战略视角的财务分析指标体系,可以为其他高校财务分析指标体系的设计提供参考。