融资融券交易对股票价格变化的影响

2021-01-26杨霞

杨 霞

(新疆财经大学 金融学院,新疆 乌鲁木齐 830012)

1 引言

在2010年之前我国股票市场一直是单边交易,随着综合国力的不断强大、资本市场循环渐进的开放以及股票市场制度的逐渐完善,在2010年3月31日,融资融券交易被试点,允许我国沪股49家上市公司进行融资融券交易。随着融资融券交易量和交易额的迅速增长,这引起了界内人士的关注,学者开始研究融资融券制对中国股市价格变化的影响。首先发现,融资融券能够反应股票的价格,由于融资融券目前具有一定的局限性,只有一部分大型机构和上市公司可以进行操作,这些买卖的双方通过融资融券这种双向交易,向市场上传递关于股票未来价格走势的信号,当股市由积极乐观情绪主控时,此时引入卖空机制,能及时的释放负面信息,让那些被高估的股票的价格慢慢恢复正常,促使市场向均衡状态发展。也有人认为融资融券助涨助跌,为投机者提供了机会,放大了市场操作和内部交易,使市场风险加大。当大的经济环境不景气,股市被消极情绪左右,股市处于下跌的时候,如果此时卖空机制再发挥作用的时候,只会让股市更加消沉;所以应让融资机制发挥作用,给投资者提供更多的机会买入股票,增强股市的信息。融资融券加速了股市的流动性,在融资融券交易被放开之前,即使市场内有人对股市有消极情绪,也只能被迫离开市场,不能相应的发挥作用。而放开后,融资交易可以使那些想买股票的人从投行那里借到资金购买股票,融券可以使想卖股票的投资者借到股票卖出。这增加了股票市场的流动性。融资融券具体加大了股价的波动还是稳定了股价的波动,大家意见不一。一些人认为,在融资融券交易的初期,随着投机者的加入,卖空机制会使人们的心中产生恐慌,加速股票市场的下跌,使得股市更加波动;另外一部分人认为融资融券交易稳定了股市的波动,因为多方和空方同时存在于市场之中,当市场上投机行为严重的时候,投资者会预期股价被高估,通过卖空,增加市场中股票的供给,来抑制股市大幅的波动。

2 文献综述

通过以往文献来看,盛积良和汪宇晴(2019)根据融资融券交易是不断放开,上市公司的数量不断增加的天然自然实验,通过运用双重差分模型分区间、分行业研究融资融券交易对股价波动的影响。得出了一个结论:股票的数量越多,融资融券对股票波动的影响越大,越能阻止股价的波动。陈康和刘琦(2018)通过2006-2015年的数据,探索了融资融券对投资-股价敏感性的影响。融资融券作为衡量股票价格的一个外生的变量,因此它能使股价拥有更多对投资者投资有利的信息。褚剑和方军雄(2016)从股价崩盘风险的角度,整体概述了融资融券交易对整个市场的影响。最终发现,与国家的最初目标是相悖的,整体上,融资融券交易制度没有降低股票价格波动的风险,反而加剧了了其崩盘风险。张博和李艳萍(2017)研究了融资融券对我国A股市场流动性所带来的影响,先在理论上建立模型,再分别提出融资融券是通过什么渠道、那些路径对股票市场的流动性起作用的。实证结果证明,融资融券是通过"波动”这个渠道来提升股票市场的流动性,但是不是通过另外两个渠道交易和参与这两个假设在这里并没有得到证实证明。

3 研究设计与分析

3.1 数据来源

本文研究数据来自wind数据库,选择上证综指作为衡量股价的变量,以融资融券日交易余额作为融资融券交易的衡量。选取2010年3月31日至2019年12月12日每天的融资融券交易余额。

3.2 模型构建与检验

3.2.1 VAR模型的构建

本文为考察动态影响及规律,考虑设立(VAR)向量自回归模型。其中:Yt=(上证综合指数);RZRQ表示融资融券,K是选择的最优滞后期;μt是随机扰动项。

3.2.2 ADF检验

表1中(C、N、1)解释为常数值、时间趋势值以及滞后期值。I(1)表示变量进行了一阶差分,而在1%显著性水平内通过平稳检验。可以看出,全部变量对数化之后均为平稳序列,在此不用进行差分处理,且DW值都处于1.8-2.0之间。在5%或1%显著性水平下平稳。

表1 ADF检验

3.2.3 Johansen协整检验

做Johansen协整检验时单整阶数相同的指标被采用:用解释变量融资融券余额和股票价格做协整检验,检验变量的协整关系,观察在迹统计量(Trace Statistic)和λ-max统计量(Max-Eigen Statistic)的数值均大于10%显著性水平之下的临界值,且Prob值小于0.05,则说明融资融券股票价格之间具有相关关系, 且相关性较显著,是具有协整关系、均衡关系的。

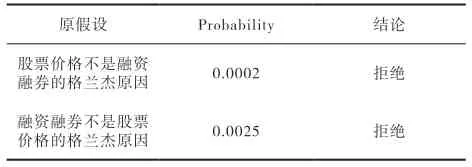

3.2.4 格兰杰因果检验

表2 格兰杰因果检验

表2格兰杰因果检验的结果解释如下:融资融券的交易与股票价格存在相关关系,这个是符合市场规律的,因为投资者是通过对比分析上市公司的实际财务状况与股价的关系来判断当前股价被高估还是低估。经过分析他们会相应的采取买入或卖出的行动,此时是根据市场的股票价格得出融资融券的行动;同时当融资融券的投资者开始在市场上买卖时,会对整个市场其他的投资者产生影响,经过一段时间,会引起股市价格的波动;所以两者作用是双向的。

3.3 滞后期阶数的确定

一般来说,VAR模型的滞后阶数确定的依据是随着滞后阶数的不断增加,意味着估计的参数也在不断地增加,这就是导致自由度下降的结果,直接对模型参数的有效性产生了影响,确定了最终的滞后的阶数,这是建立VAR模型的基础。检验最优滞后期的确定标准是AIC和SC值同为最小。由表3可知,股票价格应选择滞后四期作为最优滞后期。

表3 最优滞后期的判定

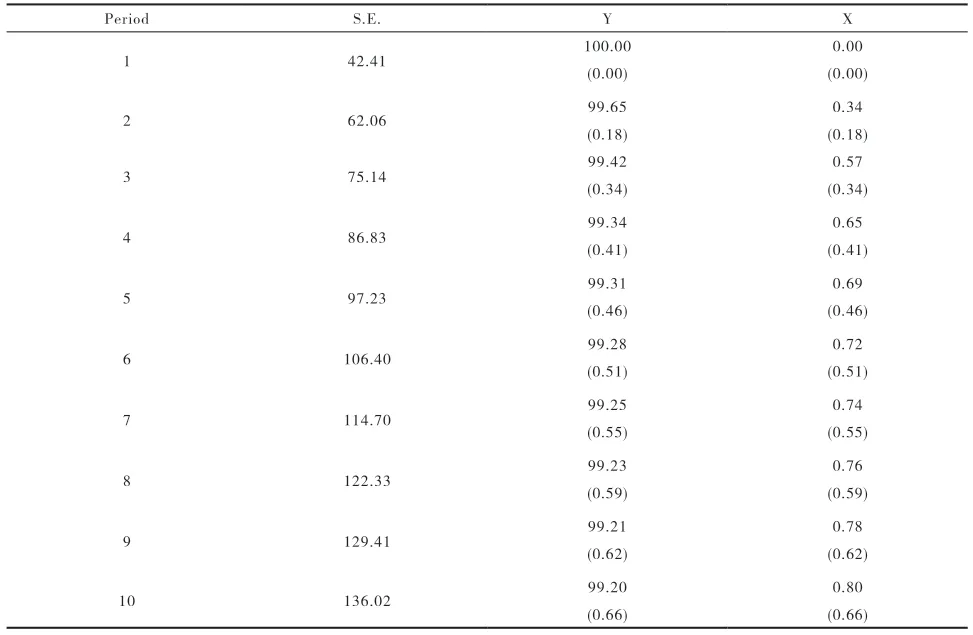

3.4 VAR脉冲分析与方差分解

出于研究目的,在此用上述通过格兰杰因果检验的融资融券对股票价格进行脉冲分析与方差分解,通过冲击走势探讨产生的影响并分析原因,全部结果由计量软件Eviews8.0完成。

融资融券对股票价格具有正向的促进作用,在0-3期中,收到融资融券的冲击,股票价格保持着逐渐上升的趋势,并在第3期达到顶峰,随后处于平稳态势,一直持续到第10期。

表4 方差分解结果

从表4可以看出,融资融券(X)对上证综指(Y)的影响呈递增趋势,方差分解数值从第一期的0.00一直增长到第10期的0.80,这表明,随着融资融券(X)业务的发展,确实较大程度上能够有效影响促进了上证综指(Y)的增长。

4 研究结论及建议

4.1 研究结论

融资融券对股票价格产生一个正向促进的作用,同时股价的变化也会对融资融券产生影响,投资者会根据他们的专业知识,对股价与真实价值的偏离程度作出反映,从而引导股价向真实价格水平靠近。

4.2 建议

信息不对称是投资者与上市公司之间的内在矛盾,因此需要上市公司管理人员公开及时的披露公司的财务信息,给投资者作出决策提供有力的数据支撑,防止内幕交易的运作,保持股市平稳健康的运行。改变交易方式。为了更好发挥融资融券价格发现的功能,可以让交易制度改为T+0,这样在发现股市大幅偏离时,能及时采取行动,纠正错误的投资,通过反向操作来弥补损失。