双层股权制度下的中小投资者利益保护研究

2021-01-25李鸿渐张辉

李鸿渐 张辉

【摘 要】 近年来,我国大量优质企业由于国内不允许使用双层股权结构而远赴海外上市。双层股权结构在推动公司发展的同时也对传统公司治理形成挑战。创始人(创始团队)拥有少量股权却具有高级投票权,存在对中小投资者利益进行侵害的潜在可能。文章基于委托代理理论,以中概股为标的,借助托宾Q,利用多元线性回归模型进行双层股权结構对投资者利益影响的实证分析。研究发现:两权分离度、管理层控制权比例和公司关联方个数对投资者利益具有负向影响,管理层现金流权比例对投资者利益具有正向影响。因此,对采用双层股权结构的上市公司,监管层应充分关注两权分离度、关联交易水平和控制权比例,对现金流权比例提出约束性要求,防止中小投资者利益受到侵害。

【关键词】 双层股权结构; 公司治理; 现金流权; 投资者保护; 控制权

【中图分类号】 F833 【文献标识码】 A 【文章编号】 1004-5937(2021)02-0029-07

一、引言

2013年阿里巴巴赴美上市首次将双层股权结构带入了人们视野。在此之前,国内对双层股权结构鲜有研究。时隔五年,香港联交所主动修改上市规则,允许双层股权结构企业上市。在全球资本市场改革浪潮下,中国为吸引优质创新企业回归A股,积极推出CDR(中国存托凭证),在上海交易所设立科创板,试点双层股权结构。

企业融资方式决定企业资本结构,进而影响股权结构。在企业初创期,金融机构的融资要求比较苛刻,大多只能以出让股权的方式获得融资。特别是高科技企业,由于缺乏符合条件的抵押资产,经营风险较大,金融机构难以准确评估其风险,企业只能被迫实施权益融资。这类企业,创始人在企业创建和发展过程中对指引企业发展、引领企业创新有着不可替代的作用,从而客观上要求掌握企业控制权。陆宇建[ 1 ]研究指出在一系列融资过程中创始人的股权被不断稀释,丧失话语权,甚至被大股东或机构投资者逐出公司。在我国,公司控制权争夺的事件时有发生,比如国美电器、雷士照明等公司控制权争夺闹得沸沸扬扬。

李海英等[ 2 ]指出“一股一票”投票权设计,因其与股东异质性现实的偏离,并非唯一以及最优的匹配方式。以股东异质性客观事实为基础进行投票权制度创新,或许能提供新的洞见。为了解决上述问题,一些企业突破“同股同权”原则,采用双层股权结构。双层股权结构赋予创始团队超级投票权,使其控制公司董事会、拥有公司控制权和经营权,激励企业家创新。

双层股权结构通过发行A股(普通投票权)、B股(超级投票权),实现了股与权的分离。A股由公众投资者持有,每股一份投票权,可自由流通;B股由公司创始人、管理层等内部人持有,每股数份投票权,以十倍居多。但B股股利较低,缺乏流动性。超级投票权使创始人(团队)拥有公司控制权,极大激励企业家创业和持续创新,充分发挥人力资本要素在公司治理和企业经营管理中的作用。魏勇强[ 3 ]认为是否采用双层制公司结构应视具体行业和不同发展时期,以及公司创立人的个人特性而定。陆宇建[ 1 ]指出企业家精神和企业家才能是稀缺性资源,是公司价值创造的基础。企业决策权向少数具有企业家精神的精英集中是企业生存和竞争的需要。该制度奠定了内部股东的核心地位,可有效避免控制权旁落,防止敌意收购,符合企业长久发展的要求,亦可满足企业家个人偏好。

然而,双层股权结构利弊明显。其打破同股同权,被认为是内部股东轻易侵害投资者利益的制度。通过对双层股权制度在美国的实践进行研究,蒋小敏[ 4 ]发现,由于违背了“一股一票”原则,容易侵害投资者的利益而遭到质疑和反对。学术界对双层股权结构一直存在很多争论,主要因为双层股权导致的控制权集中既会产生激励效应,也可能产生壕沟效应。双层股权结构下创始人(创始团队)的投票权高于现金流权,导致权责不对等,使其追求控制权私利。双层股权结构使得公司控制权无法有效转移,当违反股东忠慎义务并损害投资者利益时,敌意收购、经理人市场等公司外部监督机制无法发挥作用,公众投资者无法维护自身利益,面对侵害只能“用脚投票”表达不满。中小投资者为企业融资提供资金,却无法表达自身诉求,维护其切身利益,投资者势必会对公司丧失信心,从而公司发展会受到限制。

因此本文关注企业双层股权结构如何影响投资者利益。合理解决此问题,对于采用双层股权结构的公司而言是很迫切的。

二、相关理论与假设提出

(一)相关理论

1.委托代理理论

Berle and Means[ 5 ]在《现代公司与私有财产》一书中指出随着现代公司制度的出现委托代理问题产生。在理性人假设前提下,代理人以自身利益最大化为目标,与委托方可能发生代理冲突。为了更好控制公司,管理层构建了金字塔结构、交叉持股结构和类别股份,通过现金流权与投票权的分离度完成最优控制。在双层股权结构下,两权分离度进一步放大,内部股东借助双层股权结构来增强自己的控制权,达到以较少资金成本获得对公司控制的目的,管理层和中小投资者的这种冲突可能性上升。也就是说,双层股权结构作为一种控制权加强机制,会使现金流权与投票权进一步分离,加剧代理冲突,主要可能表现在持有高级投票权的内部股东(管理层)对外部中小投资者利益的“剥夺”。王骜然和胡波[ 6 ]研究指出双层股权结构下高表决权股东出任公司高管,以代理人身份参与到企业的日常经营活动中,可能加剧委托代理冲突。

2.现代管家理论

现代管家理论认为,在管理层的自律基础上,管理层与股东及其他利益相关者之间的利益是一致的。张志波[ 7 ]认为公司治理的关键不在于如何控制经理人,而是如何确保公司治理结构有利于经理人充分发挥才能,取得预期的公司业绩。因此,应明确经理人的角色,给予充分的权利,使其能够发挥才能,有助于提高企业创新能力,提升企业价值,实现股东价值最大化。

假设3:管理层现金流权比例越高,投资者利益侵害越少。

单一制股权结构下,持有多少股份就有多少投票权,因此拥有控制权的股东被称为控股股东,而中小投资者缺乏投票权,往往受到控股股东的利益侵害。Grossman and Hart[ 18 ]研究发现大股东会利用控制权谋求私利,具体包括挪用或占用公司资金、关联交易、违规担保等。柯宇晨[ 19 ]指出双层股权结构的最大弊端在于存在的道德风险可能会侵害外部股东,尤其是侵害中小投资者的利益。在这种治理模式下,创始人团队以少量股权获得了绝对的权力,得到的利益却相对较少,这可能引发对公众投资者利益的侵害以及公司内部人控制问题。阿里的“合伙人”制度最主要的就是允许合伙人提名半数的董事,这相当于公司完全处于合伙人手中。这种绝对的权力,可能会使得管理层有能力去做一些伤害公司的事情。当年因为马云未经股东同意私自将支付宝的所有权转让给管理层控股的中国内地公司,严重影响了阿里巴巴上市进程。彭真明和曹晓路[ 20 ]研究发现在外部约束较弱、内部机制几乎失效的情况下,创始人团队仅仅享有少数股权,公司发展的现金红利与其自身股权的相关度不高,加之创始人团队控制了董事会和高管的人事任命权,其很可能利用这一优势地位实施关联交易,利用关联公司侵吞公司财产,损害其他股东的利益。关联交易的不透明性,致使许多公司的资产通過关联交易被转移,损害公司价值。一个公司的关联公司越多,这种风险就越大。同样的,在双层股权结构下,外部治理机制的缺失,对管理层无法形成有效约束,长此以往可能也会出现利用关联交易转移上市公司资产,侵害中小投资者的利益。基于以上,提出假设4。

假设4:关联交易方的数量越多,投资者利益侵害越严重。

三、投资者利益内涵界定

中小投资者缺乏企业管理能力,专业素质较弱,没有能力也不愿参与企业管理,企业大都由职业经理人经营管理。王晓梅[ 21 ]认为存在信息不对称,投资者担心参与经营管理的大股东和经理人相互勾结,侵占其经济利益。徐慧玲和吴博源[ 22 ]指出投资者的投资目的是为了在承受一定风险的情况下,获得相应的投资回报,实现收益增长。投资者利益保护的首要内容应该保证投资者的投资回报。柳建华等[ 23 ]认为投资者保护是由国家法律、地方政府、中介组织以及公司共同构建的防止外部投资者权利被公司内部人侵占的一系列制度安排。姜付秀等[ 24 ]认为投资者利益保护的内涵应包括投资者的投资回报、公司质量、公司诚信等方面,其中投资者的投资回报是最基本的方面。

投资者利益内涵比较复杂,但是投资者投资是希望获取经济利益,其目标是股东价值最大化,也就是公司价值的最大化。财务指标可能受到股东操纵,因此本文采用托宾Q值来衡量公司价值,以此反映投资者利益。

四、实证研究

(一)样本选择与数据处理

本文分析样本选择的是在美国上市的中国公司,为了确保数据的准确性,将获得的数据做了如下处理:选择2014—2018年数据,截至2014年12月31日上市的企业作为初始样本,进而利用SEC网站通过查看公司年报的形式确定是否为双层股权结构,在138家公司中剔除了单一股权制、退市、私有化的公司,总共选取了26家双层股权结构公司,名单见表1。

本文研究双层股权结构公司的数据主要从Wind数据库、美国证监会、新浪财经等网站获得,并利用SPSS20.0和EViews8.0软件对数据进行分析处理。

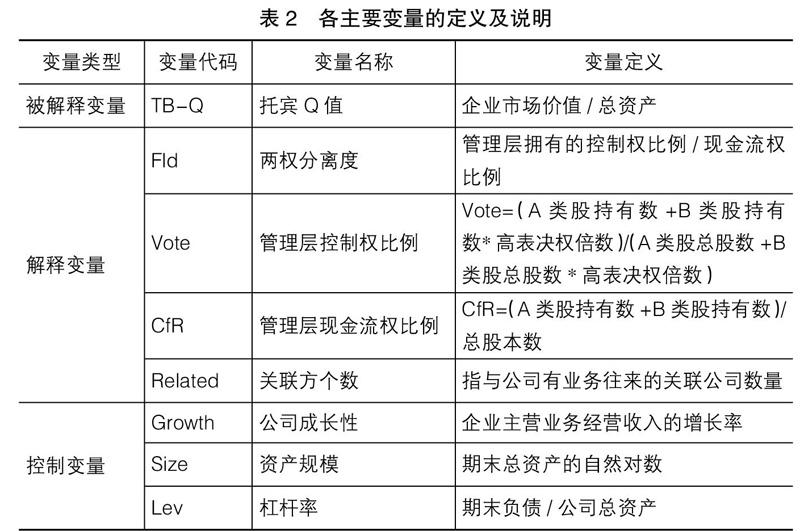

(二)变量解释

1.被解释变量:托宾Q值

本文以托宾Q值作为被解释变量,表示公司价值。实践中由于资产重置成本难以计算,在文中以企业总资产替代资产重置成本。

2.解释变量:现金流权比例、控制权比例、两权分离度、关联方个数

现金流权比例,是指双层股权结构下管理层对企业的现金流权,即管理层对企业收益的索取权。管理层现金流权比例=(A类股持有数+B类股持有数)/总股本数

控制权比例,是指双层股权结构下管理层对企业决策的话语权,即管理层对企业决策的投票权。管理层控制权比例=(A类股持有数+B类股持有数*高表决权倍数)/(A类股总股数+B类股总股数*高表决权倍数)

两权分离度,本文是指双层股权结构下管理层现金流权与控制权的差异。计算方式为控制权与现金流权之比。两权分离度=管理层控制权比例/管理层现金流权比例

关联方个数,是指与公司具有关联关系的公司的数量。

3.控制变量:企业成长性、资产规模、杠杆率

企业成长性,以企业主营业务收入的增长率表示。资产规模,以企业总资产的自然对数表示。杠杆率,以企业资产负债率表示。各主要变量的定义及说明如表2所示。

4.回归模型

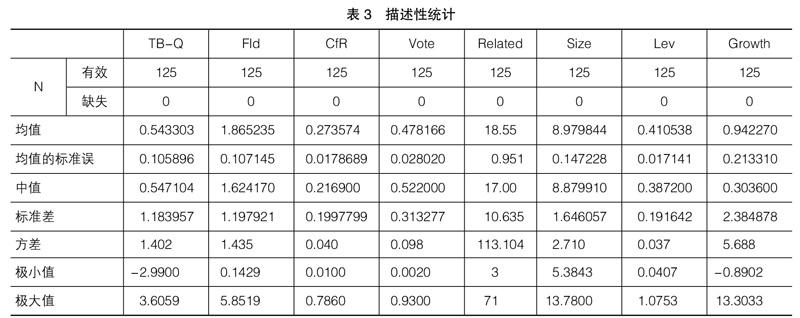

(三)描述性统计分析

表3为样本中主要变量的描述性统计结果。TB-Q均值为0.54,说明这些公司的价值显然被市场所低估,市场对双层股权结构有所保留。管理层现金流权明显小于其投票权,说明管理层收益与付出不对等,两权分离度进一步刻画了这一差距。而双层股权结构的企业关联方个数普遍较多,这为管理层进行关联交易提供了可能,使得投资者利益损失风险上升。

(四)相关性分析

对于双层股权结构下公司价值与管理层的两权分离度、现金流权、投票权以及关联方的关系,表4显示,管理层现金流权比例与公司价值具有正向关系,公司关联方个数与公司价值呈负向关系,并且在0.1的显著性水平上显著,符合预期假设。管理层两权分离度、管理层控制权与公司价值正相关,但并不显著。

(五)共线性诊断

在进行多元线性回归之前,需要对解释变量之间的相关性进行检验,如果存在高度相关,会影响线性回归结果,出现模型估计偏差。从表5可以看出,VIF值均小于阈值10,说明可以用多元线性回归模型分析。

(六)回歸分析

1.公司价值与两权分离度

表6回归结果显示,管理层的两权分离度对公司价值具有负向影响。双层股权结构下管理层为了拥有公司的控制权,掌握公司发展方向,牺牲了现金流权。管理层在持有公司少量股份的情况下却拥有高级投票权,当其不再从自己的决策中获得应有经济利益时,可能没有动力去做积极的决策,对广大股东应尽的忠实义务也会大打折扣,决策会缺乏严密思考,可能会在一定程度上损害公司利益,市场也会做出估值走低的判断,从而使得投资者蒙受损失。

2.公司价值与现金流权比例

表6回归结果显示公司价值与现金流权比例在5%水平呈正向显著。说明若双层股权结构公司给予管理层的利益符合管理层的预期,管理层越有动力去创造公司业绩,真正为投资者带来更多的投资回报。“一荣俱荣,一损俱损”,鼓励管理层投入高度匹配的专有人力资源。通过双层股权结构,管理层掌握控制权,预期与公司之间的雇佣关系是长期稳定的,这将激励管理层投入时间和资源获取与经营相匹配的经营知识和经验,为了公司的发展发挥其管家作用,努力实现股东价值最大化。

3.公司价值与控制权比例

从表6回归结果发现,在1%的显著水平,管理层控制权比例与公司价值具有负向关系。当管理层对公司的各项事务具有话语权时,会出现“功高盖主”的情形,管理层会认为公司的发展可以缺少资本,但不能没有他们的贡献。为了展现自己的本领,会主观臆断,难以接纳别人的意见,尤其对财务投资者的诉求更会选择忽视。当这种自信过度表现在公司决策的时候,管理层会做出自认为正确的决策,不会关心股东的利益。

4.公司价值与关联交易

从表6回归结果发现,在1%的显著水平,企业关联方与公司价值之间具有负向关系。说明公司的关联企业越多,公司价值越低。关联企业增多,潜在的关联交易会增加,关联交易的不透明性导致暗箱操作的可能性变大,管理层利用关联交易进行利益输送。不正当的关联交易势必会损害公司价值,对中小投资者的利益产生影响。

五、结论与建议

不可否认双层股权结构对创新型企业的发展具有积极影响。创新型企业能够摆脱资本束缚,在创始团队的带领下一心深耕主业,实现商业梦想。

为决定公司发展方向,掌握公司控制权,管理层形成了高投票权、低现金流权的股权结构,这种不对称结构会损害投资者利益,降低公司治理效率。本文发现管理层两权分离度越大,管理层决策越任性,公司价值会越低。同样,管理层控制权比例越高,企业的关联方个数越多,公司价值越低。但管理层的现金流权比例对公司价值具有正向作用,表明现金流权对管理层具有约束作用。

本文尝试给出几点建议,以期对我国引入双层股权结构带来一些思考。

第一,允许外部股东持有一定比例的B股。规定这些投票权的适用范围,若高表决权股东决策影响到投资者的正常利益,外部股东可以提出不同方案。

第二,适当减少管理层的控制权比例,增加其现金流权比例。权责对等,减少侵害投资者利益的动机,使得管理层为其决策承担相应的后果,激励其敬业忠守,充分发挥人力资本的优点。

第三,限定与关联方交易条件。设定关联交易门槛,不能使其成为盗取公司财富的渠道。对确需交易的,要做到充分披露,并得到公司外部股东多数同意。

第四,建立集体诉讼制度。采用集体诉讼、费用移转、胜诉分成一系列制度,让中小投资者积极履行监督义务。

第五,采用少数股东多数决原则。在涉及中小投资者利益决策时,应将内部股东排除在外,必须让中小股东多数同意,且事前详细披露。

第六,加大监督力度,严格信息披露。“阳光是最好的消毒剂”,证券法应对双层股权结构企业严格规范,并向投资者充分提示投资风险。

【参考文献】

[1] 陆宇建.公司二元股权结构研究述评和展望[J].外国经济与管理,2016,38(5):86-98.

[2] 李海英,李双海,毕晓方.双重股权结构下中小投资者利益保护:基于Facebook收购Whats App的案例研究[J].中国工业经济,2017(1):174-192.

[3] 魏勇强.双重股权结构是公司资本结构的合理选择吗[J].特区经济,2012(10):115-117.

[4] 蒋小敏.美国双层股权结构:发展与争论[J].证券市场导报,2015(9):70-79.

[5] BERLE A, MEANS G. The modern corporation and private property[M].New York: The Macmillan Company,1932:47-65.

[6] 王骜然,胡波.双层股权结构研究进展[J].经济学动态,2018,691(9):117-129.

[7] 张志波.现代管家理论研究述评[J].山东社会科学,2008(11):155-158.

[8] JENSEN M C, MECKLING W H. Theory of the firm:managerial behavior, agency costs and ownership structure[J].Social Science Electronic Publishing,1976,3(4):305-360.

[9] LANG L P H. The separation of ownership and control in East Asian corporations[J].Social Science Electronic Publishing,2000:81-112.

[10] 郑志刚,吴新春,梁昕雯.高控制权溢价的经济后果:基于“隧道挖掘”的证据[J].世界经济,2014(9):145-172.

[11] FACCIO M, LANG L H P. The ultimate ownership of Western European corporations[J]. Journal of Financial Economics,2002,65(3):365-395.

[12] MASULIS R W, WANG C, XIE F. Agency problems at dual-class companies[J]. Journal of Finance,2009,64(4):1697-1727.

[13] 张维迎.所有制、治理结构及委托—代理关系:兼评崔之元与周其仁的一些观点[J].经济研究,1996(9):3-15.

[14] GOMPERS P A, ISHII J, MERTICK A. Extreme governance:an analysis of dual-class firms in the United States[J].Review of Financial Studies,2010,23(3):1051-1088.

[15] 罗本德.公司治理效率与投资者保护:来自中国证券市场的微观证据[J].经济评论,2008(6):53-61.

[16] LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A,et al. Investor protection and corporate valuation[J].The Journal of Finance,2002,15(3):1147-1170.

[17] SEIFERT B, GONENC H, WRIGHT J. The international evidence on performance and equity ownership by insiders, blockholders, and institutions[J]. Journal of Multinational Financial Management,2005,15(2):171-191.

[18] GROSSMAN S J, HART O D. One share-one vote and the market for corporate control[J].Journal of Financial Economics,1987,20(2):175-202.

[19] 柯宇晨.阿里巴巴上市事件再看双重股权结构的利与弊[J].工程经济,2015(1):113-116.

[20] 彭真明,曹晓路.控制权博弈中的双层股权结构探析:以破解股权融资与稀释的困境为视角[J].证券市场导报,2016(7):69-78.

[21] 王晓梅.投资者利益保护与股权融资成本研究:基于原始股东视角看IPO融资[J].经济与管理研究,2013(5):49-54.

[22] 徐慧玲,吳博源.股权集中与投资者利益保护:基于我国上市公司的实证分析[J].武汉金融,2018(4):66-70.

[23] 柳建华,魏明海,刘峰.中国上市公司投资者保护测度与评价[J].金融学季刊,2013,7(1):26-58.

[24] 姜付秀,张继东,樊晓松.公司整体上市有利于改善投资者利益保护吗?[J].经济科学,2007,29(5):77-88.