异常审计费用、审计质量与股价崩盘风险

2021-01-25宫义飞罗开心龙思橼

宫义飞, 罗开心, 龙思橼

(1.西南大学 经济管理学院, 重庆 400715; 2.重庆天健会计师事务所, 重庆 400015)

一、问题的提出

股价崩盘风险是公司股价发生极端下跌行情的概率表现,股价崩盘事件不仅摧毁投资者对金融市场的信任,影响资本市场的健康发展,还将造成资源错配,危害国家实体经济的发展与壮大。现有研究表明,“信息隐藏假说”是股价崩盘的主要解释之一[1],而信息披露不实、过分夸大[2]以及机构投资者之间抱团[3]等都会导致股价崩盘风险的增加。会计信息披露质量越高,则股价崩盘的风险越低[4-5]。鉴于信息不对称的不良影响,我国于2016年对审计报告准则进行了修订。新审计报告准则的修订正是在于缓解公司与投资者之间的信息不对称。而作为与审计报告质量密切相关的审计收费标准,是审计服务质量最重要的要素之一。合理的审计收费是注册会计师进行审计工作的保证,然而超出审计收费正常范围的“折价”和“溢价”收费,将会对注册会计师的审计工作质量产生影响。现有文献对审计收费经济后果的研究也主要从审计质量的角度切入,一部分学者,如李明辉、沈真真[6]和Hribar et al.[7]等认为异常审计费用会降低审计质量。另一部分学者则持相反观点,如许亚湖[8]、Lobo & Zhao[9]和马壮等[10]则认为正向异常审计费用提高了审计质量。DeFond et al.[11]进一步指出,负向异常审计费用与审计质量无显著相关性。由此,本文的研究聚集于在我国资本市场管理制度尚不健全的情况下,从异常审计费用视角切入,研究其是否对股价崩盘风险产生影响?若存在影响,通过何种路径产生作用?这是本文将要探讨的问题。

本文的边际贡献可能体现在:(1)引入审计质量作为中介变量探究异常审计费用如何通过审计质量进而影响股价崩盘风险,丰富了股价崩盘风险和审计收费的理论基础,深化了二者之间的作用机制分析;(2)证实了异常审计费用的产生遵循了成本效益原则,而非审计意见购买,为监管部门对审计服务的收费管理提供了理论参考,对完善我国审计服务的收费管理、健全审计行业的相关法律法规、加强外部审计的监督管理具有促进作用;(3)从委托—代理角度揭示了对代理成本的高低分类后,异常审计费用对股价崩盘风险影响的变化,证明了异常审计费用可以缓解因委托—代理问题所导致的股价崩盘风险上升,为加强公司治理、从源头上遏制股价崩盘风险的增长提供了实证依据。

二、理论分析与研究假设

(一)异常审计费用对股价崩盘风险的影响

Simunic[12]构建的审计定价模型揭示了审计收费构成因素的模型,得出审计收费不仅仅包含审计服务所需的人力、物力、时间等物质成本,还包含注册会计师和事务所在承接鉴证业务后所需分担的风险溢价,如财务风险[13]、诉讼风险[14-15]等等。而为了提供高质量的审计服务,对于会计师事务所而言,意味着更多成本的投入,所以在审计收费上也会相应提高[16]。漆江娜等[17]研究发现,基于“四大”会计师事务所提供的高质量审计服务,其审计收费相对于当地的会计师事务所要更高。异常审计费用形成的解释有两种观点,一是无法观测的审计成本,二是审计意见购买。在目前高强度的监管下,审计购买行为的违规成本较高,且注册会计师为了维护自身声誉,接受审计意见购买行为的可能性更小。现有的异常审计费用作为无法被观测到的审计成本投入较为合理。由于会计师事务所自身对审计业务的工作复核以及监管部门对审计行业的管理越来越严格,注册会计师不能因为审计成本不足的原因减少必要的审计程序,必要的审计质量应得以保证,因此负向异常审计费用并不会对审计质量造成显著影响[6]。正向异常审计费用则意味着审计工作开展时可使用的资源更多[18],能够实施更多样的审计程序,能够更准确及时地发现和纠正客户公司存在的会计错报和信息操纵行为[19],使得其出具的审计报告具有更高的审计质量。

对于被审计企业,高质量的审计服务可以降低公司未来发生股价崩盘的概率。注册会计师作为财务报表真实性的诊断方,可以在一定程度上揭示公司财务信息披露的真实性和可靠性。一方面,高质量的审计服务可以提高会计信息透明度,向信息使用者和社会公众传达真实地公司状况,而上市公司的会计信息透明度越高,则会计信息质量越高,不仅可以修正股票定价,使股票价格更迅速、及时并且真实地反映公司价值[4],降低了因负面信息囤积而造成的暴跌风险,还实现了减少信息不对称和防范风险蔓延的监管目标[5],这对于降低企业股价崩盘风险将起到促进作用[20]。另一方面,高质量的审计服务通过出具审计意见的形式对公司管理者行为进行约束和监督,降低了财产侵占风险,促进微观主体改善公司治理情况。同时,还能通过降低高管的过度自信以及其构建“个人帝国”的动机,进而减少公司的过度投资[21]。因此,高质量的审计服务可以通过审计程序的实施和发表的审计意见,及时纠正财务信息的错误、反映管理层舞弊情况,使公司对外披露的财务报表能够更加准确地反映其实际经营状况和财务状况,改善公司信息传递质量,并约束管理层行为,减少其隐瞒消极讯息的机会,及时获知并解决问题,从而达到降低公司股价崩盘风险的目的。据此,本文提出如下研究假设。

H1:异常审计费用对股价崩盘风险具有显著的抑制效果,并且其主要是正向异常审计费用的驱动所致,而非负向异常审计费用的影响所致。

在公司内部管理的相关研究中,委托—代理问题一直是股价崩盘风险的研究重点。公司存在的委托—代理问题越严重,意味着管理层为谋取私利进行机会主义行为的可能性越高,信息不对称问题越严重,管理层更易隐藏公司的负面消息[22]。管理层不断隐瞒坏消息、进行盈余操纵等机会主义行为可能将股价不断推高,使得股价泡沫越来越大,发生股价崩盘的可能性也随之上升,股价崩盘风险迅速攀升。

在代理问题越严重的公司里,正向异常审计费用能够发挥的边际治理效果越高。正向异常审计费用使得注册会计师能够花费更多的时间和精力[18]实施更多样的审计程序,降低会计信息风险[7],增强公司对外披露的财务信息的可靠性。同时,正向异常审计费用提供的高质量审计,能够对公司管理层行为进行监督,减少管理层的机会主义行为[21],进而降低代理成本。因此,正向异常审计费用压缩了管理层隐藏负面信息的空间,减少了可隐藏负面信息的途径,使得企业未来面临股价崩盘风险的概率大大下降。据此,本文提出如下研究假设。

H2:在代理成本较高的公司中,异常审计费用对股价崩盘风险的抑制作用效果更为显著。

(二)审计质量在异常审计费用影响股价崩盘风险中发挥的中介效应

当前,政府对审计行业的监管强度越来越大,基于这样的背景,正向异常审计费用更多可能表现为无法被观测到的审计成本投入,是审计努力的回报。Hribar et al.[7]研究发现,会计质量较差的公司会支付更高的审计费用,但是这并不表示存在审计意见购买行为,由于公司较差的经营管理环境所增加的审计费用可以是对增加审计工作的补偿,并不会降低审计服务质量。马壮等[10]认为,在媒体负面报道较多的情况下,为了保证审计质量,注册会计师在控制审计风险方面会增加额外的审计程序,但是其增加的成本并不能通过常规的审计费用计算模型体现在正常审计收费中,从而导致正向异常审计费用的增加。对于正向异常审计费用与审计质量关系的探讨,Mitra et al.[18]认为异常高的审计费用与审计质量呈正相关关系,且异常审计费用的产生主要应解释为注册会计师在审计工作中更为辛苦的投入,即审计成本的回报。Lobo & Zhao[9]通过实证研究得到,异常审计费用的产生是因为被审单位会计信息质量较差所致,异常审计费用越高,被审单位发生财务报表重述的概率越低,审计质量越高,这与Mitra et al.[18]的研究结论是一致的。现有研究普遍基于Jin & Myers[1]在委托—代理理论框架下提出的“信息隐藏假说”展开,均认为代理问题和信息不对称问题是股价崩盘风险形成的主要原因。外部审计能够有效地限制管理层捂盘行为,提高会计信息质量,有利于投资者做出更优的投资决策[21]。注册会计师作为投资者和公司之外的独立第三方,在公司治理中具有无法替代的监督职能,能够在一定程度上约束管理层机会主义行为,进而降低股价崩盘风险。据此,本文提出如下研究假设。

H3:正向异常审计收费通过改进审计质量对股价崩盘风险产生抑制作用。

三、研究设计

(一)样本选择与数据来源

本文的研究样本选定为2012—2018年沪深两市A股上市公司,各变量的相关数据主要取自CSMAR数据库。按照已有文献的惯例,本文对相关数据做了如下处理:首先,剔除资产负债率大于1的公司、金融行业上市公司、相关数据存在缺失值的公司以及因为股价崩盘风险的计算需要剔除年交易周数不足30周的公司;然后,为了避免极端值的影响,对连续型变量在1%及99%的水平上进行缩尾(Winsorize)处理,最后得到9 061个样本。行业代码除制造业采用二级行业代码外,其余均使用一级行业代码进行分析。本文使用Stata 15.0进行数据处理。

(二)变量选择与定义

1.被解释变量:股价崩盘风险

本文借鉴Chen et al.[23]的研究,采用负收益偏态系数(NCSKEW)和收益上下波动率(DUVOL)来衡量股价崩盘风险,具体计算方法如下:首先剔除年交易周数不足30周的公司数据;然后用个股周收益率对市场周流通市值加权平均收益率进行回归,估计出残差;最后利用估计的残差值计算个股特有周收益率。具体模型如下:

ri,t=αi+β1rM,t-2+β2rM,t-1+β3rM,t+β4rM,t+1+β5rM,t+2+εi,t

(1)

其中,ri,t为考虑现金红利再投资的公司i第t周股票收益率,rM,t为第t周的市场周流通市值加权平均收益率。模型中加入了rM的超前项和滞后项,以期控制非同步交易带来的影响。εi,t为残差,代表个股收益未被市场解释的部分。定义Wi,t=ln(1+εi,t),表示个股特有周收益率。

利用计算所得的个股特有周收益率,带入下列公式中,得出负收益偏态系数(NCSKEW)和收益上下波动率(DUVOL)。

对于负收益偏态系数(NCSKEW):

(2)

对于收益上下波动率(DUVOL):

(3)

在以上两个计算公式中,n表示公司i股票每年的交易周数,nu表示公司i的Wi,t比当年Wi,t的均值高的周数,nd表示公司i的Wi,t比当年Wi,t均值低的周数。UP代表高于Wi,t均值的样本,DOWN代表低于Wi,t均值的样本。负收益偏态系数(NCSKEW)和收益上下波动率(DUVOL)数值越大,表示股价崩盘风险越大。

2.解释变量:异常审计费用

本文借鉴Simunic[12]、Francis & Wang[24]的审计定价模型,构建下述模型以衡量公司支付的异常审计费用,Fee为当年实际支付的审计费用。首先,根据公司总资产(Size)的自然对数、是否被出具非标审计意见(Opt)、营业收入增长率(Growth)、审计方是否是“四大”会计师事务所(Big4)、企业的融资约束程度(ZFC)、应收账款与存货之和与总资产的比值(Inverec)、个股年平均周收益率(Ret)、账面市值比(BM)、个股特有周收益率的标准差(Sigma)拟合出当年的预计审计费用;然后,用当年实际支付的审计费用减去计算出的预计审计费用得到异常审计费用,用FeeResi来表示。

LnFeei,t=β0+β1LnSizei,t+β2Opti,t+β3Growthi,t+β4Big4i,t+β5ZFCi,t+β6Invereci,t+β7Reti,t+β8BMi,t+β9Sigmai,t+∑Year+∑Industry+εi,t

(4)

3.调节变量:代理成本

借鉴薛有志等[25]、李小荣等[26]的研究,本文以管理费用率(管理费用/营业收入)衡量公司的代理成本,用MC来表示。

4.调节变量:审计质量

本文借鉴张宏亮、文挺[27]的研究结论,选择根据修正的Jones模型[28]计算出的可操纵应计利润来衡量审计质量,以AQuality表示。修正的Jones模型如下:

(5)

其中,TAi,t为应计利润总额,以公司当年净利润与经营产生的现金流量净额之差来衡量;Ai,t-1为公司上年度公司总资产;ΔREVi,t为公司本年营业收入的变动额;ΔRECi,t是公司本年应收账款的变动额;PPEi,t为公司本年固定资产净额。按照修正的Jones模型进行回归后得到的残差εi,t的绝对值即为可操纵应计利润的绝对值。该值越大,表明公司所接受的审计服务质量越差。

5.控制变量

借鉴Chen et al.[23]、姜付秀等[29]对股价崩盘风险的研究,选取月平均超额换手率(Dturn)、财务杠杆(Lev)、周平均收益波动率(Sigma)、账面市值比(BM)、年度平均周收益率(Ret)、公司规模(Size)的自然对数、会计稳健性(CScore)为异常审计费用影响股价崩盘风险的控制变量。同时,选取是否国内“十大”审计(Big10)、营业收入增长率(Growth)、资产报酬率(ROA)、是否亏损(Loss)为异常审计费用影响审计质量的控制变量,并控制年份和行业固定效应。表1列示了主要变量的具体衡量方法。

(三)模型构建

本文在控制其他变量产生的影响后,运用多元回归方法研究异常审计费用、审计质量与股价崩盘风险三者之间的关系。借鉴毛捷等[30]的研究,为缓解解释变量、控制变量与被解释变量之间互为因果的内生性问题,所有解释变量和控制变量均采用滞后一期数据。

为了检验H1,拟构建模型(6)。其中,i为公司,t为年份,Crashi,t表示股价崩盘风险,以公司i第t年负收益偏态系数(NCSKEW)和收益上下波动率(DUVOL)衡量。异常审计费用FeeResii,t-1为主要解释变量,其余为控制变量,并控制年份和行业差异影响。

Crashi,t=α0+α1FeeResii,t-1+α2Dturni,t-1+α3Sigmai,t-1+α4Reti,t-1+α5LnSizei,t-1+α6Levi,t-1+α7BMi,t-1+α8CScorei,t-1+∑Year+∑Industry+εi,t-1

(6)

表1 控制变量定义表

为了检验H2,即在高代理成本的影响下,正向异常审计费用对股价崩盘抑制的抑制作用得到加强,本文构建模型(7)进行回归。

Crashi,t=λ0+λ1FeeResii,t-1+λ2MCi,t-1+λ3FeeResii,t-1×MCi,t-1+λ4Dturni,t-1+λ4Sigmai,t-1+λ5Reti,t-1+λ6LnSizei,t-1+λ7Levi,t-1+λ8BMi,t-1+λ9CScorei,t-1+∑Year+∑Industry+εi,t-1

(7)

为了检验H3,即审计质量在异常审计费用对股价崩盘风险的抑制过程中具有中介作用,本文借鉴温忠麟等提出的“依次检验法”构建中介效应检验模型,该模型由模型(6)、模型(8)和模型(9)构成。

Aqualityi,t=β0+β1FeeResii,t-1+β2Lossi,t-1+β3Big10i,t-1+β4Growthi,t-1+β5LnSizei,t-1+β6Levi,t-1+β7BMi,t-1+β8ROAi,t-1+∑Year+∑Industry+εi,t-1

(8)

Crashi,t=α′0+α′1FeeResii,t-1+α′2AQualityi,t-1+α′3Dturni,t-1+α′4Sigmai,t-1+α′5Reti,t-1+α′6LnSizei,t-1+α′7Levi,t-1+α′8BMi,t-1+α′9CScorei,t-1+∑Year+∑Industry+εi,t-1

(9)

四、实证结果分析

(一)描述性统计分析

由表2的统计结果可知,负收益偏态系数(NCSKEW)的平均值为-0.283,标准差为0.710,最小值和最大值分别为-2.892、2.522;收益上下波动率(DUVOL)的平均值为-0.186,标准差为0.485,最小值和最大值分别为-1.612、1.433,表明不同公司未来发生股价暴跌的风险差距较大。异常审计费用(FeeResi)的标准差为0.388,最小值和最大值分别为-1.036、1.140,说明不同公司支付的异常审计费用差距较大。审计质量(AQuality)的标准差为0.109,最小值和最大值分别为-0.614、0.709,虽然样本整体的标准差较小,但极差较大,说明整体的审计质量分布较为集中,但仍存在极端值。

(二)回归结果分析

1.异常审计费用对股价崩盘风险的影响

表3列示了异常审计费用对股价崩盘风险影响的多元回归结果。异常审计费用(FeeResi)与收益上下波动率(DUVOL)和负收益偏态系数(NCSKEW)的回归系数分别为-0.044和-0.050,且均在1%的水平下显著,表明异常审计费用对有效降低公司未来发生股价暴跌的概率有明显的作用,但该作用究竟由正向异常收费还是负向异常审计收费驱动则需进一步检验。

表4为不同方向异常审计费用对股价崩盘风险影响的回归结果。正向异常审计费用(FeeResi)与股价崩盘风险呈显著的负相关关系,表明正向异常审计费用能够显著降低公司未来发生股价暴跌的可能性,而负向异常审计费用并没有显著影响股价崩盘风险。同时,也间接证实正向异常审计费用能够提高审计质量,而负向异常审计费用对审计质量的作用不明显。结合表3和表4的回归结果,本文的H1通过检验。

表2 主要变量的描述性统计

表3 异常审计费用对股价崩盘风险影响的回归结果

表4 按异常审计费用方向分组的回归结果

通过与整体异常审计费用的回归结果对比发现,正向异常审计费用与收益上下波动率(DUVOL)、负收益偏态系数(NCSKEW)的回归系数显著高于整体异常审计费用与DUVOL和NCSKEW的回归系数。这表明,异常审计费用对股价崩盘风险的抑制效果主要由正向异常审计费用驱动,进一步说明正向异常审计费用的发生并不代表存在审计意见的购买,而是对审计工作中无法通过常规因素观测到的审计成本收取的费用所致,是注册会计师审计努力的回报。

为检验代理成本在异常审计费用对股价崩盘风险影响中发挥的调节作用,本文将代理成本、代理成本和异常审计费用的交互项纳入模型中,按照模型(7)进行回归,回归结果见表5。

由表5可知,以收益上下波动率(DUVOL)为被解释变量时,代理成本和异常审计费用的交互项系数(FeeResi×MC)为-0.291,且在10%的水平下显著;以负收益偏态系数(NCSKEW)为被解释变量时,代理成本和异常审计费用的交互项(FeeResi×MC)系数为-0.398,同样在10%的水平下显著。上述结果表明,当企业代理成本较高时,异常审计费用对股价崩盘风险的抑制作用更为显著。为了更深入地探讨代理成本调节作用的方向和强弱,绘制调节效应图,如图1所示。

结果显示,无论如何度量股价崩盘风险,当代理成本较高时,正向异常审计费用与股价崩盘风险的反向变动关系倾斜度均更大,也就是变化速度更快。由此可见,正向异常审计费用能够有效缓解委托—代理问题带来的股价崩盘风险的增加。代理成本较高的公司存在财务问题、经营问题的概率更高,管理层利用职权进行谋私的可能性和可操作性更大,且其隐藏负面消息的动机和能力更强,因此正向异常审计费用可以通过增加的审计程序、审计时间,对公司进行更深入的了解,及时发现财务问题并予以纠正,向投资者和公众披露更多的会计信息。

表5 代理成本调节作用的回归结果

图1 代理成本的调节效应

2.审计质量的中介效应

为探究异常审计费用对股价崩盘风险的作用路径,本文使用“依次检验法”对审计质量在异常审计费用抑制股价崩盘风险过程中的中介作用进行检验,检验结果见表6。由于异常审计费用对股价崩盘风险的抑制效果主要来源于正向异常审计费用,本文将进一步检验审计质量在正向异常审计费用与股价崩盘风险关系中的中介作用,检验结果见表7。

由表6可知,模型(8)中,异常审计费用(FeeResi)与审计质量(AQuality)的回归系数为-0.008,且在1%的水平下显著,说明异常审计费用(FeeResi)对审计质量有明显提升作用。模型(9)中,异常审计费用(FeeResi)与收益上下波动率(DUVOL)和负收益偏态系数(NCSKEW)的回归系数分别为-0.042和-0.047,且分别在1%和5%的水平下显著;审计质量(AQuality)与收益上下波动率(DUVOL)和负收益偏态系数(NCSKEW)的回归系数分别为0.199和0.255,且均在1%的水平下显著,因此不用进行Sobel检验。结合前文的回归结果,模型(8)和模型(9)的回归结果表明,系数β1和α′2均显著,这意味着在异常审计费用对股价崩盘风险的影响中,审计质量的中介效应显著,本文的H3得到验证。由于模型(9)中收益上下波动率(DUVOL)和负收益偏态系数(NCSKEW)的回归系数α′1均显著,因此审计质量在异常审计费用抑制股价崩盘风险的过程中发挥着部分中介效应。

表6 中介效应的回归结果

表7 正向异常审计费用分组的回归结果

表7显示,模型(8)中正向异常审计费用与审计质量(AQuality)的回归系数为-0.013,在10%的水平下显著,表明正向异常审计费用越高,对于审计质量具有明显提升作用。模型(9)中,审计质量(AQuality)与收益上下波动率(DUVOL)和负收益偏态系数(NCSKEW)的回归系数分别为0.183和0.184,并分别在1%和10%的水平下显著,正向异常审计费用与收益上下波动率(DUVOL)和负收益偏态系数(NCSKEW)的回归系数分别为-0.065和-0.089,且分别在1%和5%的水平下显著,因此不用进行Sobel检验。结合前文的回归结果,模型(8)和模型(9)的回归结果表明,在正向异常审计费用子样本中,回归系数β1和α′2均显著,这意味着在正向异常审计费用对股价崩盘风险的影响中,审计质量的中介效应显著。由于模型(9)中收益上下波动率(DUVOL)和负收益偏态系数(NCSKEW)的回归系数α′1均显著,因此审计质量在正向异常审计费用抑制股价崩盘风险的过程中发挥着部分中介效应。一方面,正向异常审计费用对股价崩盘风险具有直接的抑制作用,可以直接降低客户公司股价崩盘风险;另一方面,正向异常审计费用能够通过提高审计质量,进而更有效地降低股价崩盘风险。

(三)稳健性检验

1.内生性处理

(1)Heckman两阶段模型。为了避免具有特定特征的公司和公司支付异常审计费用可能存在的自选择行为所导致的内生性问题,借鉴黄政、吴国萍[31]等的研究,本文采用Heckman两阶段模型来进一步处理研究。

首先,在Heckman模型的第一阶段回归中,使用Probit模型,通过是否支付正向异常审计费用(ABFee)和其影响因素的回归来估计逆米尔斯比率(Inverse Mill’s Ratio,IMR)。ABFee为虚拟变量,若公司向会计师事务所支付正向异常审计费用,则取1;反之取0。本文选用公司规模(Size)的自然对数、资产负债率(Lev)、可操纵应计利润(AQuality)、内部控制质量(IR)、是否“四大”审计(Big4)、销售期间费用率(Cost)、营业利润增长率(Growth)等变量来进行对是否支付正向异常审计费用(ABFee)的回归,并进行时间和行业固定效应处理。模型如下:

ICW=β0+β1LnSize+β2Lev+β3Abacc+β4IR+β5Big4+β6Cost+β7Growth+∑Year+∑Industry+ε

(10)

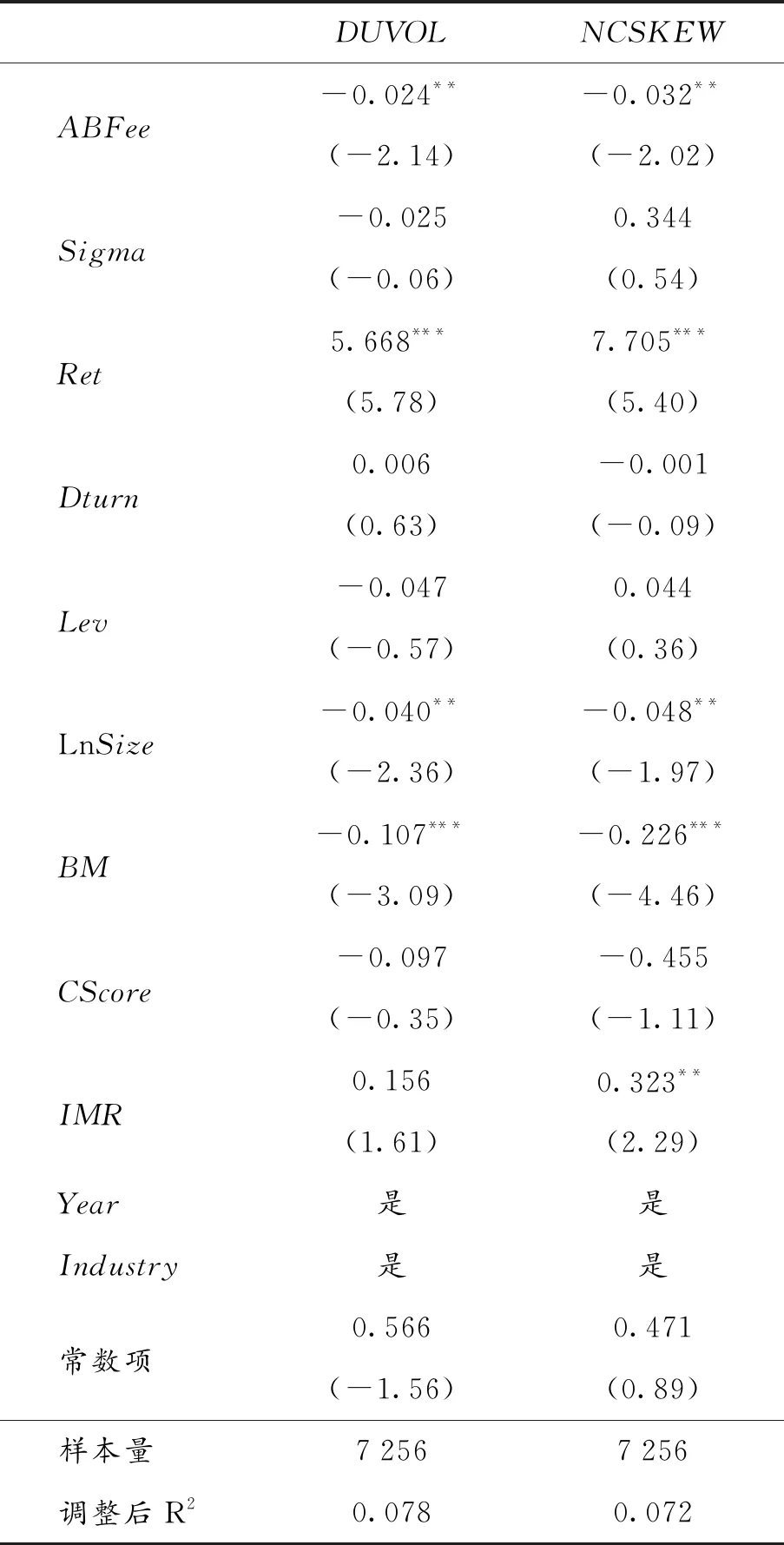

在第一阶段模型回归后,将计算出的逆米尔斯比率(IMR)代入模型(6)中进行第二阶段的回归,回归结果如表8所示。由表8的实证结果可知,在控制了样本自选择的内生性问题后,正向异常审计费用与股价崩盘风险依然显著负相关,与前文的结论一致。

(2)偏差校正匹配估计。由于倾向得分匹配在第一阶段估计倾向得分值时存在较大的不确定性,并且这种非精确的匹配,一般存在偏差。而Abadie & Lmbens[32]通过马氏距离进行K近邻匹配,这样可以减少研究者的主观决策。因此,本文通过偏差校正匹配进行稳健性检验。因变量仍为股价崩盘风险(负收益偏态系数NCSKEW和收益上下波动率DUVOL),处理变量使用企业是否向会计师事务所支付正向异常审计费用虚拟变量ABFee,控制变量为公司规模(Size)的自然对数、资产负债率(Lev)、可操纵应计利润(AQuality)、内部控制质量(IR)、是否“十大”审计(Big10)、销售期间费用率(Cost)、营业利润增长率(Growth)。本文采用一对五匹配,然后进行回归,得到偏差校正的估计结果,见表9。结果显示,样本ATT的偏差校正估价值在10%的水平下显著。检验结果与前文一致。

表8 内生性处理的回归结果

表9 偏差校正匹配估计

2.替换中介变量

关于审计质量的衡量指标,本文借鉴曹强等[33]的方法,选取是否出具非标审计意见(Opinion)来衡量审计质量,若出具非标审计意见,Opinion取1;反之则取0。若注册会计师出具非标审计意见,则说明其审计工作更加严格,则审计质量也较高。本文在全样本以及正向异常审计费用子样本下,根据“依次检验法”,更换审计质量衡量指标后,对模型(8)和模型(9)再次进行回归。结果显示,异常审计费用、正向异常审计费用能够通过提高审计质量,进而有效地降低股价崩盘风险,研究结论与前文一致①。

3.剔除非正常交易样本数据

因为ST、*ST等非正常交易的上市公司本身就具有较高的退市风险,为挽救公司退市的危险形势,此类公司通常会进行高度的盈余管理,粉饰报表,本身就具有较高的财务错报风险。在对非正常交易公司进行审计时,注册会计师为对其分担的会计信息风险会收取更高的风险溢价,并保持更谨慎的审计态度,可能导致异常审计费用对股价崩盘风险的抑制作用异常增加。为避免非正常交易公司可能带来的极端影响,本文在剔除ST、*ST等非正常交易的上市公司样本数据后回归分析,发现所得结论与前文结果基本一致②。

4.替换关键解释变量

关于异常审计费用,本文借鉴王永海等[34]、宫义飞和谢元芳[35]的方法,重新构建审计定价模型,再次计算异常审计费用。研究发现,异常审计费用、正向异常审计费用仍对股价崩盘风险具有显著抑制作用,并且异常审计费用、正向异常审计费用仍可以通过提高审计质量抑制股价崩盘风险的形成,即审计质量在异常审计费用和正向异常审计费用抑制股价崩盘风险的过程中具有中介作用。上述结论与前文回归结果一致③。

五、研究结论与政策建议

本文以2012—2018年深沪两市A股上市公司为样本,探究异常审计费用对股价崩盘风险的影响和作用路径,并进一步探讨不同方向异常审计费用对股价崩盘风险影响的异质性。通过理论分析和实证检验,本文得出以下结论:第一,异常审计费用对于公司的股价崩盘风险具有显著降低作用,并且正向异常审计费用的影响作用更显著,而负向异常审计费用的影响作用不显著。第二,相较于低代理成本公司,在高代理成本公司中,异常审计费用对股价崩盘风险的抑制效果更强。第三,正向异常审计费用提高了审计质量,从而降低了公司的股价崩盘风险。

结合本文研究结论,提出以下建议:(1)对于会计师事务所:首先,目前会计师事务所低价竞争的情况仍较为普遍,并且异常低的审计费用并不会抑制公司股价崩盘风险,因此会计师事务所应当完善其审计业务定价制度,制定合理的定价标准,避免低价揽客对审计质量的损害,保证审计工作的正常进行;其次,会计师事务所应当更加关注具有异常高的管理费用、销售费用等的公司,对此类公司增加审计收费用来补贴注册会计师承担的审计风险增加,提高审计成本预算,实施更多的应对识别重大错报风险的审计程序,以提高被审单位会计信息质量和注册会计师对其的审计服务质量。(2)对于企业:首先,公司应当加强内部治理,提高公司治理水平,从源头上遏制公司股价崩盘风险的增加;其次,为保证会计师事务所审计服务质量,并向公众反映客户公司真实情况,客户公司应当尊重会计师事务所,不得恶意压低审计费用。(3)对于监管者:政府监管部门应当更加关注审计服务中异常低的审计费用,对审计服务收费进行更规范的管理,制定合理的定价标准,防止会计师事务所通过非正常的降低审计收费手段以招揽客户,避免恶性竞争造成的审计职能失效和恶性竞争导致行业整体职业水平的降低。建立完善的审计工作检查机制,进一步加大对审计收费异常低的审计项目的检查力度,完善审计失败的问责机制。

注 释:

①②③由于篇幅所限,不再披露具体的回归表格,留存备索。作者邮箱:845265929@qq.com。