中远海控:短期高运价仍维持行业竞争逐渐有序

2021-01-21刘吉洪

刘吉洪

去年疫情刚爆发、全球蔓延之时,市场担忧全球经济重挫,海运需求锐减,因此集运公司股票被投资者无情抛弃,然而事实与市场的预期完全相反,二季度末开始,集运市场便开始爆发,货主一柜难求,即期运价一天一变。这种高景气局面一直持续至今。

步入新年,在疫情仍未有效控制的情况下,一季度集运市场火爆的行情仍至少可以维持,而展望更长期的市场看,行业竞争从无序步入有序是集运公司业绩、股价避免过去坐过山车那样剧烈波动的有利保障,虽然短期、季度间的波动仍不可避免,但像中远海控这样的集运龙头已经从周期开始迈入价值的行列。

高运价或持续至本季末

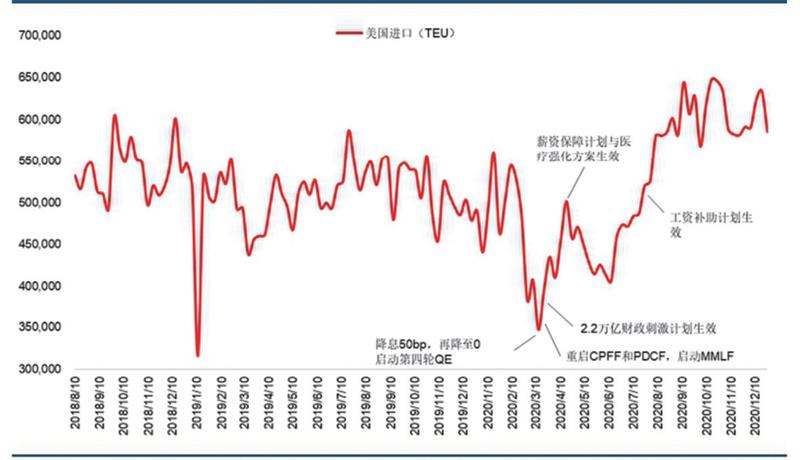

2020年上半年虽然有疫情扰动,但是集运头部企业默契管控运力,推动CCFI运价指数逆势上涨7%。2020年下半年疫情影响下,集运行业出现供需错配,推动运价同比上涨30%。

1)时间维度供需错配,欧美财政救助计划叠加上半年消费萎缩,零售需求集中在下半年释放,而集运运力供给较为刚性;

2)航向供需错配,欧美需求向好而疫情压制其国内经濟生产活动,进口表现较好但出口萎缩,叠加疫情影响集装箱操作效率,导致集装箱被堆积在欧美港口,而中国出口港口一箱难求,运力得不到有效利用。

疫情爆发后,欧美经济刺激叠加疫苗驱动经济共振复苏,就以近期来说,12月10日,欧盟的1.80万亿欧元预算和刺激计划公布;12月27日美国总统特朗普签署了一项2.30万亿美元的新冠纾困及联邦政府综合支出捆绑法案,其中包括9000亿美元的新冠纾困资金及1.40万亿政府支出资金。法案计划包括为美国年收入7.50万美元以下人群每人发放600美元。

在这种背景下,中信建投韩军认为,新冠疫情影响下主要经济体均采取了扩张性的财政和货币政策来挽救经济,由此带来贸易端的持续活跃。受益于此,2021年整体需求叠加疫苗出现会持续超预期,全球主要经济体会迎来同步共振局面,集运行业的需求仍存在超预期可能性。

中信证券扈世民、汤学章则认为,考虑到:

1)10月美国零售库存仍处历史低位,后续补库存需求韧性强;

2)美国新一轮9000亿美元财政救助计划落地,美国零售需求或再度释放而增加进口集运需求;

3)欧美二次疫情爆发,进口替代效应继续,同时港口物流处理效率依然低下,集装箱欧美港口过剩,而中国港口缺少的问题仍无法得到解决;

4)近期横盘3个月的美线SCFI运价再度突破上涨,显示供需持续紧张。

他们认为近期不断创新高的集运价格可能在2021年一季度维持历史高位或再度上涨。

行业竞争逐渐有序

新冠疫情后供应链体系会迎来重塑,客户心智发生变化,对于提供可靠稳定性的服务将会支付更高的溢价。而班轮公司的议价能力也将随着客户心智的变化而提升。

根据中信建投韩军的观点,新冠疫情后对集运行业的影响主要体现在几个方面:

(1)中美贸易战和新冠疫情进一步强化供应链可靠性、稳定性。中国制造业的快速修复能力和供应链的响应能力在疫情期间有效满足了全球主要商品的需求,增强了中国制造业与欧美客户之间的粘性;

(2)头部公司在疫情期间的服务稳定性相较于中小型公司来讲更加明显。中远海控凭借自身旗下中远海运港口以及兄弟公司中远海发在造箱、租箱、租船等业务的协同有效的应对了目前行业的缺箱、缺船等问题,相比于竞争对手彰显出了整合重组的效果;

(3)新冠疫情带给集运行业最大的改变应该是价格回归到真正的运输价值服务中去。参考2016年10月全球第七大集运公司韩进的破产影响,集运行业后续的价格体系基本维持在一个温和运价通道中,行业价格底部出现,同时马士基也在韩进破产后放弃了自身基于市场份额的单一目标,改向端到端、数字化的双轮驱动战略。因此,此次新冠疫情后集运行业底部价格中枢上移是确定性事件,而客户为供应链的不确定性支付的溢价也将让航商们更加注重基础的运输服务价值,行业的竞争格局以及竞争重点将从此改写,端到端、数字化将成为行业估值切换的基石。

中信证券扈世民、汤学章的观点类似,其表示,中期看,历史低位的运力订单比例决定未来2年供给低增,长期格局优化有望系统性抬高运价中枢。

经过近十年运力消化,集运行业在手运力订单占比下降至8.50%,由于集运船舶制造周期在2-3年,因此在手订单比例基本决定了未来2-3年的行业供给增速——据Alphaliner,2021/22年行业运力预计同增3.90%/1.10%,供需格局不断改善。虽然本次疫情下的极端运价终会回落,但是由于格局优化推动行业竞争更加自律,料回落后的运价水平仍明显高出前几年。

市场担忧航司在欧线运力新订单会对未来运价产生较大压力,但其实大可不必担心,欧线仍有50%左右船舶在18000TEU以下,存在大量置换空间。如果将现有非18000+TEU大船全部替换为23000TEU大船,那么仍可以有100艘的置换空间。因此市场无须过度担忧航商的新订单。

只要大船的瀑布效应仍将持续存在,主干航线的运力就仍存在结构性替换需求,行业不可能维持0订单局面,即使开始下新船订单,按照目前新船订单交付期限来看也已经排期到2023年至2024年,行业更应该关注具备成本端优势的航商持续改进的服务差异化。

周期向价值转变

目前,各航线运价整体都出现了大幅度的上升,但从历史角度看,大多数航线运价均值回到了2014年前的水平,这应该是一个合理区间,由此带来的是行业整体盈利中枢上移。

卖方、机构观点基本都认为2021年将是集运盈利最为辉煌的一年。中信建投韩军表示,3月份长协价谈判也将是全行业决胜的关键月,他预测中远海控2020/2021/2022营业收入分别为1643亿元、1994亿元、1872亿元、增速分别为8.80%、21.30%、-6.10%,预测净利润分别为92.50亿元、229亿元、151亿元。

图:美国财政货币政策影响下美国集装箱货物进口量

资料来源:中信建投