上海家化股权激励的经济后果研究

2021-01-20杨晓桐

□杨晓桐,韩 旺

(江西理工大学经济管理学院 江西 赣州 341000)

随着经济活动的发展,企业规模越来越大,需要招聘外部的优秀人才,于是出现了职业经理人。职业经理人的出现使公司的所有权和经营权分离。公司股东希望职业经理人为公司带来更多效益和价值,职业经理人则希望获得更多权力和良好的待遇,两者不一样的利益取向逐渐成为阻碍公司经营发展中的委托代理问题。股权激励作为一种激励公司管理层与核心员工的长期激励机制,可以有效解决委托代理问题[1-3]。

1 国内外股权激励的文献综述

1986 年Rappaport 提出了以股东财富为中心的价值管理理论,指出了实行价值管理理论的方法和手段。此后,学者根据价值管理理论研究公司管理者的经营决策行为,不同学者针对股权激励对公司业绩产生的影响持不同的观点。Lorderer 和Martin(2013)[4]将800 家上市公司作为研究对象,通过实证发现,管理层持股比例的变化对公司业绩没有显著影响。Conyon和He(2011)基于委托代理理论,发现通过股权激励对管理层实施激励与公司的业绩存在显著正相关关系。苏冬蔚(2010)[5]研究实施股权激励后的公司业绩,发现管理层为了获取激励成果,利用权力操纵企业盈余,最终导致企业价值受损。

股权激励能够为企业带来价值创造和价值实现,原因就在于激励对象在创造企业内在价值的同时,重视公司在市场上的表现,这就是为什么股权激励被称为是隐形的市值考核。因此,股权激励和保障激励对象获得奖励的前提条件是公司股东获利在先,目的是实现股东财富最大化。施光耀和刘国芳(2011)认为,股权激励制度与公司股价紧密相连,是一种有效提高经营层管理效率的制度;股权激励制度在有效提高管理者能力和为股东创造更多财富的同时,降低了企业的经营成本。边智群和杨耀峰(2007)认为,上市公司为提高自身实施市值管理的绩效水平,可以组织人员研究符合公司发展的市值管理策略,制订行之有效的股权激励计划。

2 案例介绍

2.1 公司介绍

上海家化联合股份有限公司(以下简称上海家化)于2001 年在上海证券交易交所上市,主营业务涵盖研发和生产护肤品、清洁品、化妆品等,同时销售日用化学制品、美容美发用品、包装原料、化学原料、卫生消毒制品以及洗涤用品等。

上海家化的股权经过了两次变动。股权分置改革使公司回购并注销了所有的非流通股份,上海家化集团成为公司的大股东,这是第一次股权变动。第二次股权变动就是上海家化由国有控股变为民营控股。上海家化分别在2008 年、2012 年和2015 年的股权变动过程中提出了3 次股权激励方案,此次研究重心则是上海家化制改后提出的两次股权激励计划。

2.2 公司股权激励方案介绍

2.2.1 2012 年股权激励方案

上海家化完成企业制改后于2012 年4 月提出了第2 套股权激励方案。第2 套股权激励方案采用限制性股票的激励模式。该股权激励方案涉及的激励对象人数为398 人,这些都是对公司未来发展有重要影响的核心人员,激励对象不包括公司实际控制人、独立董事和监事。上海家化计划于2012—2014 年进行业绩考核并完成解锁。业绩考核标准如下:2012—2014 年分别较上一年的净利润增长率大于等于25%、56%和95%,同时每一年度的加权平均净资产收益率大于等于15%,解锁比例分别是40%、30%和30%。2013—2015 年上海家化通过公司公告发布了股权激励计划第1 期、第2 期以及第3 期的解锁公告。公告显示,上海家化满足上述业绩考核条件,2012 年股权激励计划顺利完成。

2.2.2 2015 年股权激励方案

上海家化推出的第3 套股权激励方案将激励计划分为股票期权和限制性股票。激励对象包括管理人员、公司核心人才及董事会共计333 人,公司计划于2015—2017 年进行业绩考核并完成解锁。业绩考核标准如下:2015—2017 年分别较上一年的净利润增长率大于等于37%、64%和102%,同时每一年度的加权平均净资产收益率大于等于18%,解锁比例分别是33%、33%和34%。

此次激励方案的解锁时间为2016 年、2017 年和2018 年。上海家化发布了关于股权激励计划第1 期、第2 期以及第3 期的解锁公告。公告表示,上海家化均未满足上述业绩的考核条件。

3 案例分析

3.1 上海家化业绩能力分析

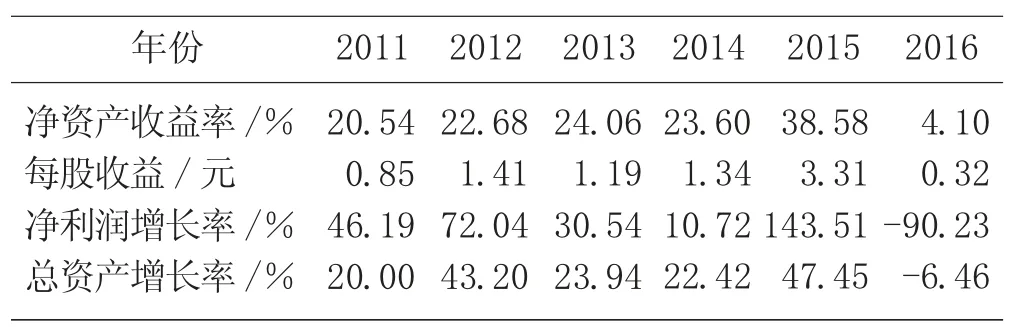

对上海家化的业绩分析主要从盈利能力和成长性两个角度入手。选取2011—2016 年财务数据,分析两次股权激励额业绩的变化情况,见表1。

表1 上海家化业绩能力指标情况

上海家化于2012 年完成转型,同时开始实施第2 套股权激励方案。从盈利指标表现可以看出,两项指标到2015 年均为上升的趋势,每股收益也表现良好,从2014 年的1.34 上升到2015 年的3.31。从相关数据可以看出,净利润增长率从2014 年的10.72%上升至143.51%,达到了近几年最高的增长速度。如此高幅度的增长速度说明,上海家化的转型和第2 套股权激励对公司目前的经营和未来的发展能力产生了积极影响。

随着上海家化2015 年第3 套股权激励的提出,2016 年的盈利能力指标和成长性指标都出现了大幅度下滑。净资产收益率和每股收益分别从38.58%和3.31 元下降至4.1%和0.32 元,公司的成长性指标更是下降至负值。虽然从2017 年开始各项指标从负值逐渐恢复为正值,但是由此可以看出,公司的发展处于不稳定状态。查阅资料可知,出现这一情况的原因是公司内部管理出现分歧,需要一定时间整合。同时,我国日化产业的竞争日趋激烈,导致出现了这一情况。

3.2 上海家化市场反应

上海家化改制后提出了第2 套和第3 套股权激励方案,使用事件研究法研究上海家化股权激励公告放出时市场作出的反应。2012 年4 月上海家化提出了第2 套股权激励方案,虽然在5 月份对这次股权激励的具体解锁标准进行了修改,由于改动不大,仍然以2012 年4 月7 日公告的股权激励方案作为第2 次股权激励的事件日。第3 套股权激励设定的事件日为2015 年6 月19 日。两次都以事件日前后5 d 的股价情况计算超额收益率和累计超额收益率。由图1 可知,上海家化发布第2 套和第3 套股权激励公告后,市场并没有出现良好的反应。在第2 套股权激励的事件日后一天,超额收益率和累计超额收益率都出现了负值。第3 套股权激励发布公告后,累计超额收益率呈现小幅度上升,说明投资者并不是特别看好这两次股权激励,股价也没有出现大幅上升,市场反应并不强烈。

4 结论

通过研究上海家化这两次股权激励可以发现,第2 套股权激励较成功,而第3 套股权激励以失败告终。这两套股权激励带来的影响各不相同,有正面影响也有负面影响。第2 套股权激励的实施虽然在公告发布时并没有产生良好的市场反应,但在后来的经营中对公司盈利能力和未来发展能力带来了良好影响。第3 套股权激励的实施效果不尽人意,公司的盈利能力和成长性相较于上一次股权激励出现了不同程度的下滑,可能受到了公司内部管理不稳定等因素的影响。因此,科学的管理环境和符合公司自身的解锁条件是引导公司正常经营和发展的重点。