2020年10月豆粕市场分析及预测

2021-01-19谢长城

谢长城

(北京博亚和讯农牧技术有限公司,北京 100085)

10月份,在季度大豆库存低于预期、美国大豆出口需求持续强劲、巴西大豆播种延迟等多重利多消息提振下,CBOT大豆期货价格持续大涨。国庆节后,国内连粕期货市场高开高走,盘中多次突破3 300元/吨关口,为2018年11 月以来最高水平;截至10 月28 日,连粕主力合约2101收在3 248元/吨,较9月底上涨161元/吨。

国内进口大豆到港量保持高位,预计10 月进口大豆到港量在750万t左右,国内油厂大豆供应充足,节后油厂开机率快速攀升,周度大豆压榨量达到220 万t 的新高水平,豆粕现货供应宽松。国内生猪存栏恢复快于预期,家禽存出栏仍处于高位,终端养殖需求表现强劲,油厂豆粕库存延续下降,在进口大豆成本大幅攀升的背景下,油厂主动提价意愿较强,期现基差小幅走强。10月份,豆粕现货均价3 316元/吨,环比上涨8.3%,同比上涨5.44%(图1)。

图1 2017-2020年(10月)国内豆粕均价趋势图

1 中国已完成第一阶段协议目标的71%

10 月24 日,华盛顿特区-美国贸易代表办公室(USTR)和美国农业部(USDA)发布了一份报告,着重强调了迄今为止在执行《中美第一阶段经济贸易协定》中的农业规定方面取得的进展,这为美国农业带来了历史性成果。

自该协议生效以来,美国和中国解决了中国的许多结构性壁垒,这些壁垒阻碍了美国食品和农产品的出口。迄今为止,中国已经履行了第一阶段协议规定的57 项技术承诺中的至少50项。迄今为止,中国已购买了超过230亿美元的农产品,约占第一阶段协议目标的71%。报告概述的重点包括:玉米:美国对中国的玉米出口创历史新高,达870万t。大豆:2021销售年度的美国大豆销售开创了历史上最强劲的开端,对中国的出色销售额是2017 年的两倍。高粱:2020年1月至2020年8月美国对中国的高粱出口总额为6.17 亿美元,高于2017 年同期的5.61 亿美元。猪肉:仅2020年的前五个月,美国对中国的猪肉出口就创下了历史新高。牛肉:到2020年8月,美国牛肉和牛肉产品对中国的出口已经是2017年总量的三倍以上。

除这些产品外,USDA 预计,2020 年对美国的其他众多农产品,包括宠物食品、苜蓿干草、山核桃、花生和预制食品的对华销售额将达到创纪录或接近创纪录水平。

2 全球大豆库存下调,供需格局转向偏紧

10月10日,全球2020-2021年度大豆产量预估为3.52亿t,下调127 万t,期末库存预估为8 870 万t,下调489 万t,处于5年低位。其中,美国大豆产量1.16亿t,下调123万t,巴西大豆产量1.33亿t,阿根廷大豆产量5 350万t,中国大豆产量1 750万t,维持不变。

2.1 美国旧作和新作大豆库存均下调,利多市场

美国2019-2020 年度大豆收割面积为7 500 万英亩,大豆单产为47.4 蒲式耳/英亩,大豆产量为35.52 亿蒲式耳,大豆压榨量为21.65亿蒲式耳,下调0.05亿蒲式耳,大豆出口量为16.76亿蒲式耳,下调0.04亿蒲式耳,大豆期末库存为5.23亿蒲式耳,下调0.52亿蒲式耳。

美国2020-2021 年度大豆收割面积为8 230 万英亩,下调70 万英亩,大豆单产51.9 蒲式耳/英亩,大豆产量为42.68亿蒲式耳,下调0.45亿蒲式耳,大豆压榨量为21.80亿蒲式耳,大豆出口量为22 亿蒲式耳,上调0.75 亿蒲式耳,大豆期末库存为2.9亿蒲式耳,下调1.7亿蒲式耳。

2.2 巴西大豆产量持稳,但不确定性较大

巴西2019-2020年度大豆产量1.26亿t,出口9 248万t,下调102万t,国内消费4 650万t,库存2 034万t,上调91万t。阿根廷2019-2020年度大豆产量4 900万t,下调70万t,出口1 000万t,下调25万t,国内消费4 614万t,下调45万t,库存2 640万t。

巴西2020-2021年度大豆产量1.33亿t,出口8 500万t,国内消 费4 814 万t,库存2 060 万t,上调92 万t。阿根廷2020-2021年度大豆产量5 350万t,出口700万t,下调50万t,国内消费4 920万t,库存2 770万t,上调50万t。

2.3 中国大豆进口和压榨量继续上调,创历史纪录新高

中国2019-2020年度大豆产量为1 810万t,大豆进口预估为9 740 万t,下调60 万t,大豆压榨9 150 万t,上调100 万t,库存2 566 万t,下调159 万t。中国2020-2021 年度大豆产量为1 750万t,大豆进口预估为10 000万t,上调100万t,首次达到1亿t,大豆压榨9 900万t,上调100万t,库存2 566万t,下调159万t。

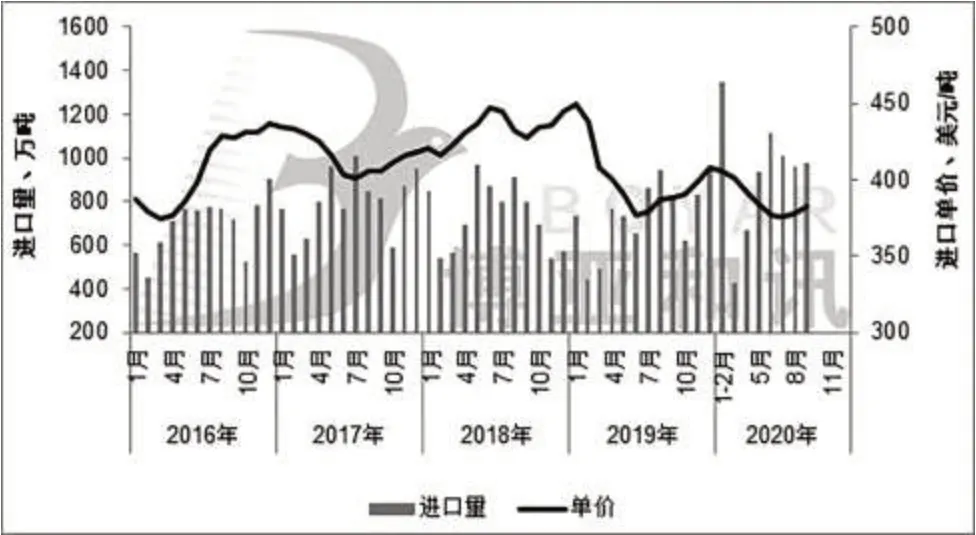

3 9月进口量同比大增,进口均价延续上升

海关数据显示,2020年9月中国大豆进口量为978.9万t,环比增1.9%,同比增19.4%;进口金额37.49 亿美元,环比增3.4%,同比增17.6%;进口均价为382.97 美元/吨,环比涨1.43%,同比跌1.49%。2020 年1-9 月中国大豆进口量为7 452.9万t,同比增15.53%;进口金额287.77亿美元,同比增11.8%;进口均价为386.1美元/吨,同比下跌3.2%(图2)。

图2 2016-2020年(10月)中国月度大豆进口量及单价

4 油厂开机再创新高,豆粕库存先降后升

10月份,国内大豆供应保持充足,节后油厂开机快速攀升,大豆压榨总量小幅下降,大豆压榨总量为859.5万t。豆粕现货供应宽松,终端市场逢低滚动补货,油厂豆粕库存先降后升,节后豆粕期现基差走扩,市场执行基差合同为主,远期合同成交放缓,未执行合同持续下降。截至10月底,国内沿海地区油厂豆粕库存在92.2万t,未执行合同在450.7万t(图3)。

图3 2017-2020年(10月)国内油厂豆粕库存和未执行合同趋势图

5 终端市场消化库存,豆粕消费环比下降

10月份,国内生猪存栏加快恢复,家禽存出栏仍处于高位,饲料需求稳中略增,终端市场消化库存,滚动补货为主,豆粕消费环比下降,同比大增。根据博亚和讯数据测算,预计2020 年10 月份国内豆粕饲用消费总量环比减6.8%,同比增25.8%;1-10 月国内豆粕饲用消费总量累计同比增12.2%(图4)。

图4 2017-2020年(10月)中国豆粕饲料消费量

6 价差扩大,豆粕使用优势下降

10月份,国内豆粕与菜粕现货价差为726元/吨,环比扩大24.74%,同比扩大3.13%;豆粕与棉粕现货价差为489 元/吨,环比扩大85.23%,同比缩窄1.81%。豆粕与杂粕价差扩大,豆粕使用优势下降,特别是局部豆粕与菜粕价差达到800元/吨以上,据调查,在水产料和禽料中,豆粕添加比例略有下降,菜粕添加比例有所提升。

7 不确定性因素较多,预计11 月豆粕价格高位震荡

新冠疫情在全世界多地迎来了第二次暴发,特别是欧洲地区,受疫情二次暴发影响,全球股市大幅下跌,国际石油和黄金期货价格同步下跌,商品前景仍不乐观。美国大选将于11月3日举行,美国大选的不确定性,不仅造成金融市场大幅波动,也将影响中美经贸协议前景。

受益于中国需求持续增长,以及南美大豆减产情绪炒作,美国大豆出口需求强劲,出口总量再创历史新高,预计美国农业部或将继续上调大豆出口预估值,大豆期末库存仍有下调空间,美豆价格保持偏强运行,预计美国大豆价格运行区间在1 000~1 150美分/蒲式耳。

进口大豆到港量保持高位,叠加港口和油厂大豆库存充足,油厂开机率保持偏高水平,豆粕现货供应宽松。国内豆粕需求稳中略增,豆粕库存保持偏高水平,油厂去库存节奏较慢,高位提价阻力明显,预计跟随外盘市场调整报价。

总的来看,美国大豆出口需求强劲,期末库存仍有下调空间,美豆价格保持偏强运行,预计美国大豆价格运行区间在1 000~1 150美分/蒲式耳。国内豆粕现货供应宽松,需求稳中略增,豆粕库存保持偏高水平,预计跟随外盘市场调整报价,豆粕现货均价在3 150~3 550元/吨运行。□