2020年10月玉米市场分析及预测

2021-01-19高瑞娟

高瑞娟

(北京博亚和讯农牧技术有限公司,北京 100085)

1 收割进度推迟叠加惜售情绪发酵,玉米价格创六年新高

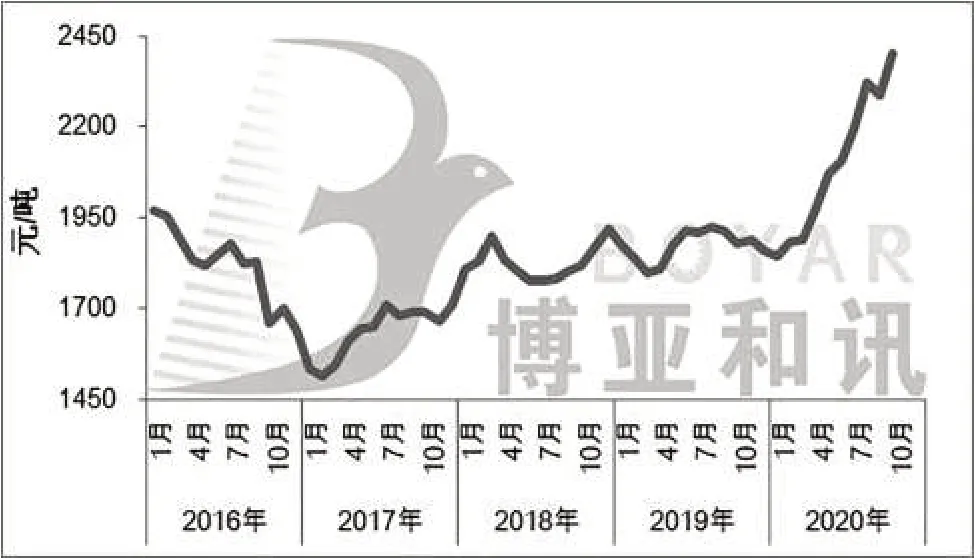

经历9 月短暂小幅回调后,10 月玉米价格再次起飞,山东企业收购价格突破2 600 元/吨,月度均价创2014 年10 月以来新高。按照惯例,往年10 月华北新粮集中上量玉米价格会有季节性回调。但今年台风天气下市场对新季玉米减产预期较强,同时受下游饲料刚性需求提振,市场情绪不断放大供需缺口,贸易商和加工企业看涨预期增加,东北新粮开秤价较去年上涨300~600 元/吨。价格高开,到货量仍有限,为刺激到货量,深加工企业轮番提价,同时中储粮库开库收购新粮,市场各方主体积极“抢粮”叠加新作收割进度推迟,推动玉米价格一涨再涨,截至10 月底东北深加工企业收购价格在2 220~2 360 元/吨,较9 月底上涨100~200 元/吨。华北产区上量推迟叠加东北粮价上涨提振市场挺价情绪,山东深加工企业到货量一直处于低位,集中上量迟迟未到,截至10 月底深加工收购价格在2 530~2 620 元/吨,较9月底上涨170~200 元/吨。产区玉米价格上涨,北方港口贸易商积极提价收购新粮,月度均价较9 月上涨200 元/吨,南北联动,受到货成本支撑,南方港口价格随之上涨。2020 年10 月玉米均价2 408 元/吨,环比上涨5.38%,同比上涨28.15%(图1)。

图1 2016-2020年(10月)全国玉米均价走势图

9月玉米进口同比增加6倍,1-9月进口量667.08万t,同比增加72.48%。据海关数据显示,2020年9月我国进口玉米108.09 万t,为近四年来最大单月进口量,环比增加5.63%,同比增加674.42%;1-9月累计进口667.08万t,同比增加72.48%。9月进口大麦134万t,环比增加67.16%,同比增长57.1%,1-9月累计进口463.7万t,同比增长0.85%。9月进口高粱57万t,环比下降12.28%,同比增长356.1%,1-9月累计进口350.2万t,同比增长473.91%。2020年9月份我国小麦进口量为107万t,比上年同期大幅增加483%,1-9月中国累计进口小麦604万t,同比增加173%。

2 玉米现货高位上涨,推动期货价格创历史新高

玉米现货价格不断攀升,市场看涨情绪推动期货价格创历史新高。10 月,新玉米收购价格大幅高开,且减产预期加重市场惜售情绪支撑玉米现货价格持续上涨。受现货价格上涨提振,玉米期货01 主力合约10 月19 日高价达到2 629 元/吨,创2004 年9 月期货上市以来新高。截至10 月28 日,主力合约收盘价2 603 元,较9 月底上涨5.47%。考虑到现货价格高位震荡,预计短期期货价格在2 380-2 680元/吨区间运行。

3 深加工产品价格上涨,企业盈利好转,开工率升温

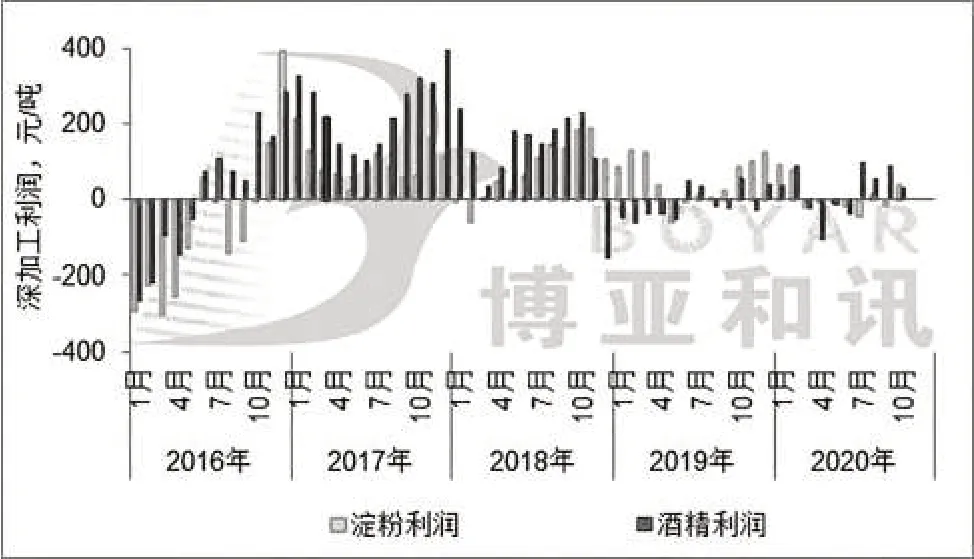

玉米价格上涨带动深加工产品涨幅明显,淀粉企业加工利润明显好转,开工率小幅增加。10 月,玉米价格大幅上涨叠加淀粉库存偏低,下游补库需求增加,提振淀粉价格大幅上涨,截至10 月28 日,淀粉价格运行区间在2 900~3 150元/吨,较9月底上涨200~300元/吨;酒精价格运行区间在6 400~6 900元/吨,较9月底上涨300~400元/吨。

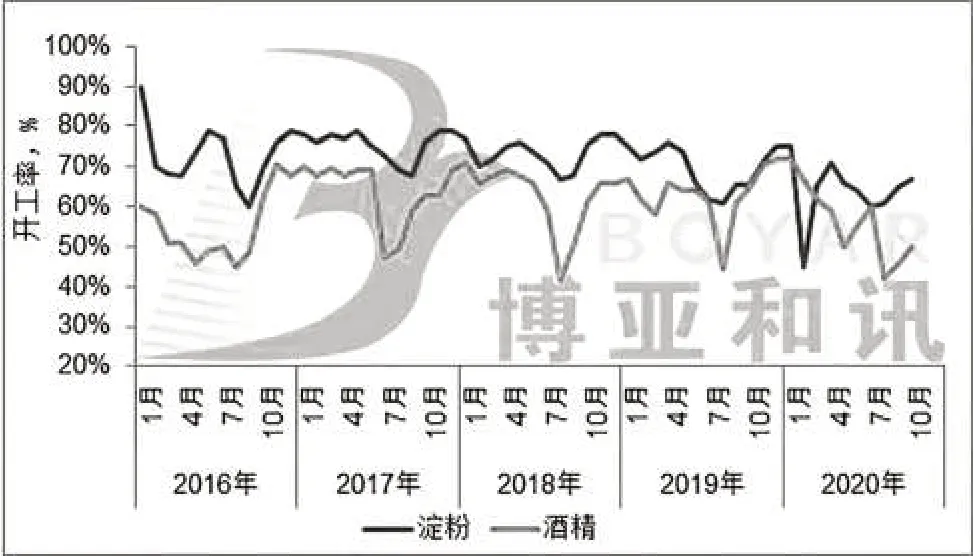

深加工产品价格上涨,企业盈利明显好转,受利润支撑,企业开工率小幅上涨,截至10 月底,全国玉米淀粉行业开工率68%,较9月底上涨6个百分点,酒精企业开工率51%,较9月底上涨6个百分点。随着淀粉价格大幅上涨,下游企业接受程度下降,走货速度偏慢,且开工率增加库存有所回升,部分企业开始下调淀粉价格,后期关注玉米价格走势及下游对高价淀粉接受程度(图2、图3)。

图2 2016-2020年(10月)东北深加工盈利走势图

4 生猪存栏加快恢复,肉鸡存栏保持高位,支撑玉米消费

10月,能繁母猪存栏连续12个月增长,据博亚和讯数据库监测,10 月底能繁母猪存栏环比增加5.11%,同比增加31.71%;全国生猪存栏环比增加4%,同比增加19.25%。由于猪价下跌,生猪盈利下降,截至月底,外购养殖生猪出栏盈利降至200元/头左右,自繁自养生猪出栏盈利降至1 600元/头左右。全国生猪存栏加快恢复,支撑玉米饲料消费。

图3 2016-2020年(10月)深加工企业开工率

10 月,肉鸡出栏量保持5 年来高位,毛鸡价格下滑破6元/千克,肉鸡养殖持续亏损;雏鸡产量达到多年最高值,11 月肉鸡存栏量依旧维持高位。10 月,中秋后养殖户老鸡淘汰相对增加,开产鸡群不多,商品代在产蛋鸡存栏高位下降;鸡蛋需求减弱,鸡蛋价格震荡偏弱调整,由于饲料成本价格上涨,部分企业转入亏损。家禽存出栏处于高位,禽料需求仍增加。

5 进口谷物涨幅明显,谷物替代优势仍存

国内玉米价格涨幅明显,但进口谷物价格随之水涨船高。10月,国内玉米价格高位上涨,随着中国加快采购,出口销售超预期及期末库存下降,提振外盘报价大幅上涨,进而推升进口谷物成本。截至10月28日,美玉米完税价较9月底上涨260元/吨,若不加征25%关税,进口玉米完税价在2 100元/吨,与广东港国产玉米价格相比,价格优势仍超过500元/吨。截至10月28日,美高粱完税价在2 550元/吨,价格优势在50元/吨左右,随着美国高粱报价连续上涨,替代优势不明显。广东港进口澳大利亚大麦价格2 260元/吨,进口法国、乌克兰大麦价格2 140元/吨,大麦仍有进口优势(图4)。

图4 2016-2020年(10月)全国主要谷物原料价格走势图

10月份新季玉米价格大幅上涨,支撑小麦上涨情绪,同时经历前期集中收购期,市场粮源数量进一步减少,而四季度面粉企业开机率较高,需求升温且市场普遍预计2021 年小麦最低收购价存在上调可能,部分贸易商惜售情绪较重,提振小麦价格稳中偏强运行(图5)。另外,随着玉米价格上涨,饲料企业积极采购小麦,政策性小麦成交量明显增加,10月21日最低收购价小麦成交292.49万t,已超去年全年的成交量(266万t)。2020年1-10月累计成交政策性小麦1 571万t,同比增加1 362万t。考虑到目前小麦进厂价格已基本与政策性小麦到厂成本持平,预计后期普麦价格上涨空间有限,但仍需关注小麦价格走势及2021年小麦最低收购价格。

小麦替代方面,10 月份玉米价格大幅上涨,截至月底,玉米-小麦比价基本为1,替代优势明显,华北地区部分饲料企业收购新小麦的意愿大幅增强。据粮油信息中心数据显示,预计2020-2021 年度(6 月至明年5 月)小麦饲用量2 000万t,较上年增加450万t。

图5 2016-2020年(10月)全国玉米小麦价格走势图

6 USDA 持续下调全球玉米产量,期末库存降至近年低位

美国农业部(USDA)公布10 月份玉米供需报告,报告继续下调2020-2021 年度全球玉米产量356 万t 降至11.59 亿t,主要因美国、欧盟、乌克兰产量下调。美国产量下调452万t,欧盟、乌克兰分别下调200 万t,但巴西产量上调300 万t。同时,由于美国期末库存下调,全球期末库存下调643 万t 降至3.004 亿t,创近年低位,其中美国下调853 万t,降至5 504 万t,中国期末库存也下调14.7 万t。另外,预计2020-2021 年度全球玉米消费下降211 万t,饲料消费、工业消费分别下调180 万t、31 万t。总消费下降,期末库存下降,库存消费持续下降。

据国家粮油信息中心数据显示,台风天气影响,玉米单产增幅下降,预计2020-2021年度玉米产量为26 100万t,比上月预测值下降150万t,同比增加23万t。饲料消费及损耗为19 200 万t,工业消费8 100 万t,较上月持平。2020-2021年度玉米市场产消缺口为2 504万t,上月预测值扩大150万t,同比缩小114万t。

7 市场上量或增加,玉米价格上涨空间有限

11 月27 日,中国粮食和物资储备局粮食储备司司长秦玉云介绍,截至目前,主产区入统企业已收购新产玉米438万t,11月上旬东北玉米大量上市后,收购进度将进一步加快。月底东北收割进度进入尾声,后期市场售粮节奏为王,若后期上量进度加快,市场迎一小波上量高峰,价格有回调的空间,但若惜售情绪发酵,市场流通粮源有限,价格仍高位运行。

整体来看,目前玉米价格已涨至高位,虽然玉米供应偏紧,但前期拍卖量陆续出库叠加部分库存稻谷、小麦,同时进口谷物大幅增加,后期玉米价格再大幅上涨可能性不大,预计维持高位震荡运行。□