可转债与企业绩效的关系实证研究

2021-01-15樊应亮

樊应亮

摘 要:针对企业可转债融资给企业经营绩效带来的影响,本研究采用实证的方式,以2014-2019的上市公司数据为例,选择45个符合要求的样本,在构建经营绩效评价指标和控制变量的前提下,通过主成分分析和回归模型对企业发行可转债后的经营绩效进行评价。结果表明,在发行可转债后,企业经营绩效出现下降,且企业的负债越高,自身的经营绩效越低,验证了本文的假设。

关键词:可转债;经营绩效;回顾模型

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.03.042

可转债作为一种再融资工具,受到上市公司管理层对青睐。通过可转债,可进一步缓解股东和债权人之间的代理问题,抑制股东和债权人中存在的机会主义者,进而改善公司的经营绩效。但是实践表明,很多上市公司在通过可转债融资以后,自身的经营绩效不仅没有变好,反而出現下滑的趋势。因此,基于可转债的融资问题,如何评价可转债融资给上市公司的经营绩效带来的影响,是当前衡量可转债融资作用的关键。因此,加强对上市公司绩效的评价,突显出其必要性和重要习惯。而衡量上市公司经营绩效的指标很多,如总资产报酬率、总资产收益率等。本研究则采用实证的方式,以2014—2019年的部分上市公司数据为基础,就可转债融资给企业经营绩效带来的影响进行定量分析。

1 研究假设

基于孙慧玲等人的研究成果,本研究做出以下假设:

假设1:我国上市公司在发行可转债债券后,公司的经营绩效下降。从资本结构的角度来看,当企业的资本结构合理时,企业可以通过财务杠杆的方式获得企业利益,进而增加企业的经营效率。但是当资本结构不合理的情况下,财务杠杆则很可能会给企业带来巨大的损害,进而造成企业经营绩效下滑。

假设2:上市公司的负债率越高,那么经营绩效则变得越低。

2 样本与研究方法

2.1 样本选择

在样本的选择方面,本研究选择在2014-2019年期间的数据分析来看,筛选步骤如下:(1)排除金融领域的上市公司;(2)为避免上市公司多次重复发行可转债所带来的负面效果,一致采用初次发行可转债的上市公司为样本。根据上述筛选,得到38家有效企业的数据作为样本。所有样本的数据来自泰安数据库,对数据的统计分析采用Stata 11.0软件。为避免异常数据影响,所有连续变量上下5分位数全部进行Winsorize处理。

2.2 绩效评价指标选取

通常认为上市公司绩效测度的标准不是唯一的,单一的测度指标不能准确反映公司经营绩效。基于以上问题,本研究采用因子分析法来构建上市公司绩效评价体系。具体选择以下财务指标对公司经营绩效进行评价。

2.3 主成分因子提取

为提取上述主要影响因子,选择主成成分法进行筛选。一般来讲,主成分的累积方差贡献率达到70%以上,则可以认为这几个主成分为主要影响因子。另外一种方法是根据特征根的方式,即选取特征根大于1的数值。本研究则采用主成成分对主因子进行提取。

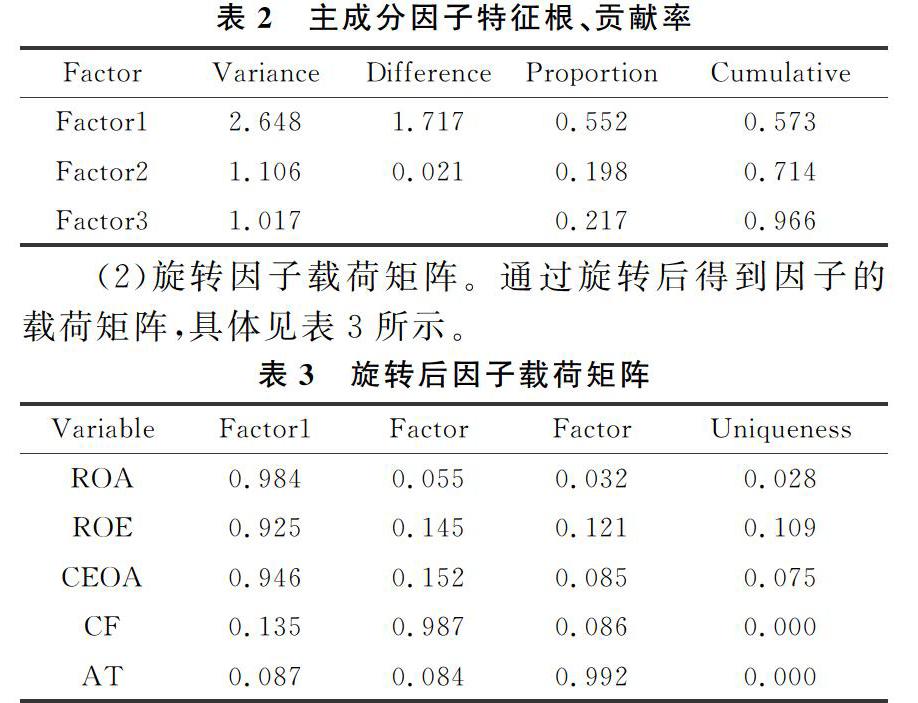

(1)特征根、贡献率计算结果。

对可转债发行三年的绩效做主成分因子分析,进而计算表2的结果。在表2中,包含3个因子的满足条件,且这三个主成分的方差贡献率之和为96.6%。

(2)旋转因子载荷矩阵。通过旋转后得到因子的载荷矩阵,具体见表3所示。

根据表3的结果看出,在第一主成分中,主要包含ROA、ROE、CEOA;第二主成分中包含CF;第三主成分为AT。其中,ROA、ROE、CEOA三个指标代表上市公司经营绩效的盈利能力值;CF指标代表上市公司的现金流量能值;AT为第三主成分,代表营运能力。

(3)综合绩效得分。用大写的Z表示,用各综合因子得分乘上与之对应贡献率,得到综合绩效得分,具体计算公式为:

计算结果见表4所示。

2.4 控制变量定义

考虑到企业在发行可转债之后,企业的规模、成长性等都会出现变化。同时借鉴刘娥平等人的研究成果,引入行业和粘度两个变量,整体变量如表5所示。

3 模型设定

为更好的分析企业在进行可转债前后的绩效,通过如下的回归模型建立前后的绩效差异。

Performance=β0+β1Dummy+β2Size+β3Lev+β4Grow+β5Industry+β6Year+ξ(2)

式中,Performance表示经营业绩的变量,通常用每年的综合绩效得分来表示;Dummy表示虚拟变量,用1代表上市公司转债后的状态,为0时代表公司转债前的状态。如β1为负数时,表示上市公司发行可转债后的绩效低于发行前的绩效。

4 研究结果

根据上述的模型和数据,得到表6的分析结果。

根据表6的结果看出,Performance与Dummy显著负相关。在模型1中,没有加入任何的控制变量,此时的公司经营绩效和可转债之间是高度负相关的。模型2则是在模型1的基础上,增加了成长性、风险性、规模等变量,结果为Lev与经营业绩高度负相关,说明较高的资产负债率往往会拖累企业的经营绩效,与上述的假设2是一致的;模型3则是在模型的基础上增加了年度和行业。结果表明,假设1成立。即在可转债发行后,上市公司绩效下降。

5 研究结论与政策建议

从根据以上的研究,我们对比上市公司发行可转债前后公司绩效变化及产生的相关影响,发现公司绩效受诸多变量的影响,往往公司在发行可转债后企业经营绩效越来越差,公司负债率与业绩效益呈负相关。然而,上市公司在发行可转债前公司经营状态稳定,资本固定,可变因素小,受其他股东和债权人的影响力度小,公司财物富足,大部分处于盈利状态,公司的业绩也是稳定向上发展。针对降低企业的资产负债率的问题提出两点看法:

(1)增加上市公司股本。上市公司为增强公司经济实力、促进公司发展,可以告知控制公司股份的股东开展转股行为。

(2)政府理性干预。针对上市公司的现状,号召上市公司根据自身的发展特点、财务近况选择性的转债融资。同时,从理性的角度减轻上市公司发行可转债券的负担,降低行业标准。

参考文献

[1]林文慧,张静.可转债与公司财务风险的研究[J].东方企业文化,2014,(21):329.

[2]孙慧玲,徐璐璐,林之琳.我国上市公司发行可转债后的经营绩效研究[J].企业经济,2015,34(10):165-169.

[3]付雷鸣,万迪昉,张雅慧.融资优序理论新证:公司债、可转债和增发股票宣告效应的比较分析[J].金融评论,2011,3(01):101-114+125-126.

[4]罗堃元,乔高秀,王沁.可转换债券与股票市场动态联动效应研究——基于市场情绪视角的分析[J].价格理论与实践,2020,(05):82-85+175.

[5]赵合喜,刘连育.发行可转债中盈余管理与公司业绩的实证研究[J].会计之友,2019,(01):113-116.