从民国人寿保险形态看北平社会保障的发展

2021-01-14李金娟

李金娟

保险是与银行、证券并驾齐驱的金融“三驾马车”之一,是社会保障体系的重要组成部分。国民政府1928年南迁之后,北平作为北洋政府时期金融中心的历史地位也开始衰退;但与此同时,随着近代工业的发展以及先进知识分子的推动,这一历史时期的北平出现了一些以经营人寿保险为主的保险公司。从现有的档案史料中可以看到形态多样的人寿保险在民国时期北平留下的浓墨重彩,这也是北平由传统社会救助型向现代社会保险、社会福利的混合型转型发展的重要阶段。

具有现代意涵的“人寿保险”起源于英国、真正发达于日本;1849年英国工业保险公司开始给发寿险,其后欧美各国纷纷仿效之;日本人寿保险制度始于1881年,1916年开始由邮局办理简易寿险。相形之下,受到长期以来自给自足的小农经济影响,我国民族保险业起步则比较晚。

1912年6月,由朱葆三、黎元洪、徐绍祯、王人文、吕岳泉等人发起,在上海投资了我国较早的民营寿险公司——华安合群人寿保险有限公司,公司注册资本为20万两白银。以经营终身保寿、团体保寿、资富保寿、额定红利资富保寿、婚嫁立业保寿、人身意外保险等为主。1914年,华安合群人寿保险有限公司北平分公司才正式成立。直到20世纪20—30年代,北平现代化的民族人寿保险业才开始小规模发展。但国内保险市场多为国外资本控制,保险公司多位于沿海地区,因而北平的保险业发展较为缓慢,在社会动荡的背景下飘摇不定。1920年出版的《实用北京指南》记载,北平13家保險公司中有6家是以经营人寿为主,由外商及华商开办的人寿保险公司分别各有3家,如英商开设的永年人寿保险分公司、加拿大永明人寿保险分公司、美商宏利人寿保险分公司;由华商开办的寿险公司主要代表有华安合群保寿分公司、华洋人寿保险公司、康年保寿分公司。[1]1931年时,“由华商创办的51个保险公司大部分分布于沿海地区,即上海29个,香港11个,广州3个,天津、杭州各2个,福州1个。沿江者为,汉口、重庆各1个;其余一个在北平”[2]。

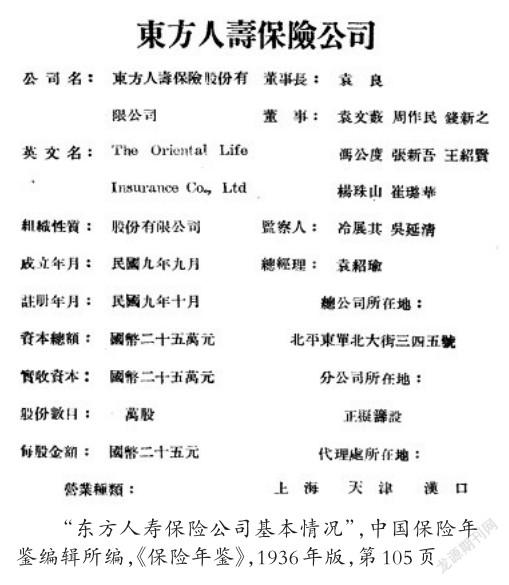

20世纪30年代中期,一方面受民族工商业衰落的影响,所有资金集中于都市,银行均以其过剩的资金投资于保险业;另一方面银行的许多业务均需要保险来保障,“故乃认保险为有利的企业,纷纷起而经营”[3];兼之由于人寿保险作为一种新险种,且关注人的切身安全利益,因而其在进入民众视野后受到了高度关注。1935年12月,北平市有记载的保险公司有位于东单北大街的东方人寿保险公司(1920年成立、1934年改为纯华商公司)、地处西交民巷的太平人寿保险股份公司北平分公司、王府井大街的宁绍保寿公司北平分公司、位于东单二条的华安合群保寿公司北平分公司以及中孚人寿保险有限公司、上海联保水火保险公司北平分公司、新甡保险股份有限公司北平分公司等18家保险公司。其中以人寿保险为主要业务的保险机构占到了约1/3。在外资不断涌入、华商艰难初创的时代背景下,北平的人寿保险事业呈现出短暂的繁荣景象。人寿保险作为一种新事物的出现打开了北平保险市场的新格局,为北平民族保险事业发展开辟了新的业务方向。即便是在抗日战争时期,也由于其与人身密切相关的特性而受到投保者的青睐:“北平保险事务,初尚发达,近年以来乃每况愈下,故华商公司之设分公司于此者,大半返津或改为代理处,惟寿险公司尚能维持现状”[4]。

但与此同时,人寿保险作为一种舶来品,尤其是受到儒家传统社会“士农工商”阶层秩序观念影响,当时从事保险金融业的专业人员少之又少,且大多素质较低。美国纽约寿险公司经理员爱斯姆玛女士在对北平及天津的寿险业考察时,曾指出“中国之保险经理员确具保险知识,而富充分销售经验者百人中仅数人而已”[5]。有鉴于此,新华信托储蓄银行以办理“五年人寿保险”为特色,“鼓励大学生与中学生利用假期或课余自筹学费或补助书籍零用等费”,在1933年7月曾试行“人寿储金连锁介绍优待学生办法”并给予介绍人一定酬谢[6],以此推进人寿保险实务。

作为舶来品的人寿保险在北平发展初期,一方面当时政府没有建立统一的养老保险机构,另一方面由于以华人保户为主的华商人寿保险公司较少,并且参加寿险需要按期交纳高额的保险费用,还要经过严格的身体检查等程序;因而此时的人寿保险还是一种小众保险,“多服务于中上阶层”[7],普通民众很难参与投保人寿保险。

普通人寿保险主要分为两全保险(生死合险)、为被保人谋“身后之家庭保障”的福寿保险、兼具储蓄与保障功能的赡养保险等几类。[8]办理普通人寿保险者投保期满后,如投保人未死亡,则本息全部取回;如投保人在投保险期限内死亡,则可按原投保金额领取赔偿。普通寿险要保的人,大都以一千元为最低额。而以各要保人的年龄之大小,去推算个人所应付的各级保费。故因其保费较高,仅限于“少数人的享受”,与我国保险学先驱之一王效文先生在其《保险学》著作中论及人寿保险其目的在于一是养老,二是恤孤[9]的初衷相去甚远。从北平参加普通寿险的保户职业构成来看,主要以商人、官员、教师、医生、银行职员以及律师等职业为主。如1934年宁绍寿险北平分公司赔付的两例保户如下:八月三日赔付天津南开大学教授温联忠五千元;九月十三日赔付北平华业银行职员尹道恪二千元(因平沈通车而意外身故,照章除寿险部分赔款外另赔意外险四千元)……[10]

纵观20世纪20—40年代期间北平普通寿险的个人投保案例,可以发现,收入状况较好、具有一定社会地位的投保者参保普通寿险的心理动因不外表现在以下几方面:其一是“万一投资失败,以寿险保证其社会固有之地位”;其二是“万一身故,以寿险保证其主要产业及其产业之安全”[11],以规避产业倾跌、保证投资稳定、确定养老年金。对此,郑振铎在为宁绍寿险公司题词时曾发出这样的感慨:“人寿保险本为社会事业,但在中国则成为有产者的锦上添花的点缀品……”其三是增进家庭幸福、减少疾病等意外事件导致的忧患[11]。如《人寿季刊》专为投保人开辟的“保户园地”栏目,就有保户来稿撰文指出:“余为广东岭南大学毕业生,现在京都供职,余今年三十有二,自结婚至今连举二子一女,家庭之乐融融也。前数日,天朗风清,尚不知有意外事,忽喉寒而头晕,……此次若果不治,吾至亲爱之妻若子,将何以为生。不论利益如何微少,必保寿险数千元。”[12]如果说普通寿险仅是“少数人的享受”,那么政府力量推动下出现的简易人寿保险则为人寿保险成为一项社会事业提供了发展契机。

与普通寿险相比较而言,简易人寿保险的实施是从国家层面对社会保险事业的一次资本扶植,宗旨在于安定民眾生活、鼓励储蓄、集中游资并保障劳工家庭待遇等。1935年4月26日,国民政府通过《简易人寿保险法》,其面向12—60岁全体国民“以小额保费之人寿保险,以保障中下级人民因其生命夭亡而受的经济损失”。[13]与普通寿险经营单位性质多为民营商业保险公司不同,《简易人寿保险法》对简易人寿保险金的经营属性和主体责任单位做了限定,即“简易人寿保险为国营事业,属交通部主管,其他保险业者不得经营之;并由邮政储蓄金汇业局管理指挥”[14]。1935年10月,国民政府公布《简易人寿保险法》《简易人寿保险章程》,邮政储金汇业局于12月1日起开始办理该项业务。此后,各地邮政储蓄金汇业分局开始承担人寿保险业务;而北平的邮政储蓄金汇业局成立较晚,因此其人寿保险业务一度由当时的北平邮政管理局负责办理。

查阅北京档案馆相关资料可知,北平人寿保险实施基本遵循了国民政府《简易人寿保险法》《简易人寿保险章程》的相关规定细则:简易人寿保险分为定期保险和终身保险两种,定期相当于养老金性质,在保险期满或未满期被保人死亡时应给付保险金;终身保险为遗族而设,被保险人于死亡时给付保险金额。定期保险按照保费期长细分为十年、十五年、二十年、二十五年及三十年期满定期保险五种;终身保险按付费期则分为十年终身付费保险、十五年终身付费保险、二十年终身付费保险、终身付费终身保险四种[15],等等。

可以说,简易寿险的实施缓解了普通寿险覆盖面不足情形下“无产之人为一般经理员所不喜,且亦不知人寿保险之利益”的尴尬境地;且随着20世纪30年代具有保险性质的北平“寿缘会”等民间互助组织由于会内积欠、拖欠博取金等积弊使民众屡遭财产损失,简易人寿保险开始实施后便受到了中下层人士的青睐。抗日战争期间,北平简易寿险业务虽然也有所波动,但因其与普通寿险相比所具有的小额度、手续简便、支取利息周期较短,可免除参保者体检以及以保费计算保额等显著优势;事实上为当时饱受战乱摧残的、日益壮大的中下层民众提供了一种实用的可选择的保障方案。正如有学者所说,“邮政储金汇业局开始办理简易人寿保险,虽非正式社会保险,然以保额不高,颇适宜于劳工阶级之需要,故亦可视为政府举办社会保险之发端”[16]。早在1931年,位于东交民巷的北平邮政管理局便开始办理储金业务,各个局所分布在前门大街、西长安街、西四牌楼、后门大街、东四北大街、花市大街、崇文门、达智桥、打磨厂、东四牌楼、琉璃厂、骡马市、甘石桥、东交民巷、东长安街和煤渣胡同等处。抗日战争全面爆发后,北平邮政管理局于1939年又增设东单西大街、新街口、三里河、安定门等几处储金办理点。

尽管如上所述简易寿险业务规模在20世纪30年代有所扩大,但是受其险种设计本身约束,以及农村经济水平制约、农村保险意识淡薄等因素影响,北平的寿险业务主要限于城区劳工阶层,广大的郊区县农村地区并未涉及。尤其是由于战乱纷争、通货膨胀等因素影响,在20世纪40年代北平简易寿险业务规模开始有所缩减,1944年时,崇文门、东交民巷、东长安街、打磨厂、煤渣胡同和达智桥六处改设简易支局,仅派1名邮员负责局务处理。[17]因而其所能发挥的社会保障作用极为有限。

总的来说,早期人寿保险如面向相对富裕阶层的普通寿险、增进普通民众福利的简易寿险等呈现出险种多样、形态不一,兼有商业保险与社会保险属性等混合型特征;可以说其产生与发展是顺应当时城市化进程以及金融保险业现代化发展潮流的结果,同时也是与当时国民政府推行的各种储蓄运动遥相呼应的产物。作为一种新生事物,随着抗日战争将近尾声,保险市场的外资力量开始撤退,北平民族寿险业尽管得到了一定生长发展;但与此同时,在当时内忧外患背景下,其在险种设计、管理水平、抵抗通货膨胀能力等方面所面临的种种挑战和考验终究让其难以为继。时局动荡、通货膨胀形势严峻背景下保险到期无法兑现的情形屡有发生,因此其对于改善民众生活、增进市民储蓄而言的作用和功能仅是杯水车薪而已。

注释及参考文献:

[1]北京市档案馆.北京档案史料[M].北京:新华出版社,1999: 287.

[2][5]敖文蔚. 1927—1937年中国保险业发展之艰难原因[J].民国档案,2000(5):72,74.

[3]沈雷春.二十五年来我国之保险业,信托季刊[J].1937(3):87-109.

[4]虞和平.中国抗日战争史料丛刊[M].郑州:大象出版社,2016:235.

[6]中国民主建国会北京市委员会,等.北京工商史话(第3辑)[M].北京:中国商业出版社,1988:164-165.

[7]丁佶.寿缘会一种病态的人寿保险.寿险界[J].1934,2(3):9-10.

[8]曹丽泉.谈人寿保险种类.企业周刊[J].1943(1):30.

[9]王效文.保险学[M].北京:商务印书馆,1925:35.

[10]宁波市政协文史委员会.近代宁波帮保险业报刊史料集[M].宁波:宁波出版社,2018:174.

[11]樊克令.富人应该投保寿险之理由.人寿季刊[J].1935(10):16.

[12]林彼得.我为何要保寿险,人寿季刊[J].1933(2):6-7.

[13]张明昕.简易寿险与社会保险.申报[N]. 1935-7-20:(12).

[14]卫生局关于人寿保险法的训令,北京市档案馆藏,档案号:J005-001-00094-Ap069.

[15]行政院令简易人寿保险投保规则,北京市档案馆藏,档案号:J001-005-00396.

[16]应成一.民元以来我国之劳工问题[M]//朱斯煌.民国经济史(上).香港:文海出版社有限公司, 1985:384.

[17]北京市地方志编纂委员会.北京志·市政卷·邮政志[M].北京:北京出版社,2004:37.

作者单位:北京市社会科学院社会学所