区域经济下民间借贷的调研与样本分析

——以宿州市为例

2021-01-14王俊奇

王俊奇

(宿州职业技术学院经济管理系 安徽·宿州 234101)

区域经济也称为地区经济,主要是指分布于国家区域内各个行政区域的那部分国民经济。 一般来说,区域经济的发展会受到矿物资源、土地资源、人力资源和生物资源和技术经济政策等因素的制约。在一定的技术发展水平条件下, 区域经济的发展程度要受投入的资金的制约。 宿州市的区域经济特点在于是农业大市,交通便利、资源丰富,属于黄淮海经济区,背靠长三角经济区,有很大的发展潜力。 近年来国民生产总值持续上升, 各行业发展迅速,经济的繁荣,需要大量的资本流入,客观上促进了民间资本的蓬勃发展。 民间资本借贷作为一种社会自发的融资模式,借贷主体自身的供需关系导致民间借贷的规模不断壮大,它的形成与发展不仅有历史缘由,同时也是现实情况下的选择。

一、宿州市民间资本借贷的调研及分析

从2017 年开始进行的针对民间借贷问题的专项问卷调查结果如下,总有效样本共197 人次。

(一)民间借贷主体及资金来源

从表1 与表2 里可以看出,借贷主体呈现多元化趋势,借款人涵盖了企业与个人,其中普通职工、家庭主妇与自主经营占比较大, 占了总人数的一半,说明这是主要借款人,其资金来源主要是亲朋好友、银行以及民间放贷人。

表1 样本职业分布

表2 主要资金来源

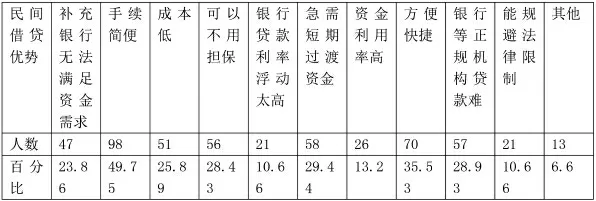

(二)民间借贷的问题与优势

从表3-6 可以看出, 民间借贷有问题也有优势。 民间借贷的问题在于:一是利率不稳定,从不要利息, 到月息3%以上, 利率浮动较大; 二是大约41%认为不规范,容易引发借贷纠纷;三是风险高,存在血本无归的可能性较大; 四是扰乱了金融秩序,从而影响国家经济调整。

当然,民间资本的存在也有其优越性。 一是补充了正规金融机构的贷款不足,满足社会正常的资金需求;二是手续简单、不需担保,获取资金快,从表6 的数据可以了解到,好多民间借贷就是口头协议或者打个欠条就行;三是筹资费用较低,资金利用率高;四是催生和完善新的市场经济观念。

表3 调查者所能接受的借款利率

表4 与银行等正规金融相比,民间借贷的优势

表5 民间借贷存在的主要问题

表6 在民间借贷过程中, 通常会选择的借贷双方的约定方式

(三)民间借贷的风险及问题

从表7-9 可以看出, 民间借贷存在着明显的风险,一些借款人由于种种原因,不能按期还款,有借新换旧、抵押财产、外出讨债、甚至接受法律制裁所占的比重很大,这就说明了贷款人受高利诱惑贷出钱款,有时不说收高额利息,甚至本金也难以保障。 采取的催还手段也多种多样,提高利息、密集催还、暴力催款、收押财产等,有的甚至集体上访,影响了社会的稳定。

表7 民间借贷借方若不能按期偿还借款,通常的处理方式

表8 作为贷方,借方未按时付息或偿还借款,会采取的方式

表9 被调查者认为民间借贷问题主要应该由哪方来解

总而言之,目前民间借贷是一种凭社会信用在民间自发形成的“非公开化”的融资关系,它一方面满足了社会对资本的需求,为经济的发展做出了贡献;另一方面也存在着风险和问题,缺乏规范化,扰乱了金融秩序, 一定程度上也影响了社会的稳定。对民间资本来说,政府要发挥其有利的一面,同时也要通过完善相关法律制度,规范化管理,避免其不利的一面。

二、宿州市民间借贷治理的对策及建议

(一)构建金融监管体系,完善征信系统

宿州市政府可以赋予金融监管部门对民间借贷行使监管职能,明确其职责。 在目前法律政策的基础上,研究制定《宿州市民间借贷管理办法》。 建立由政府主导,金融部门牵头,银行、公检法等部门共同参与的民间借贷监管和风险处理协调机制。

建立个人以及企业信用档案,实现网上信息共享,完善征信体系。 鼓励通过市场化运作成立民间融资借贷登记服务中心,实施融投资双方登记备案制度,实现民间融资行为阳光化、规范化操作。

(二)建立民间借贷规范程序,加强日常监管

特别要加强对民间融资中介机构的资金来源、资金流向、利率、不良资产等情况的日常监管。 制定民间融资管理制度、实施细则、运行规则等。 对民间借贷市场要有常态化的治理整顿,规范其秩序。 加强各部门联合执法,对违法违规经营、触及金融安全监管“红线”的民间融资机构,采取责令关闭、年审清理等方式,坚决清理出民间融资市场;对违规经营民间融资业务的,通过暂停业务、限期整改等方式来规范。

(三)进行民间借贷的风险宣传,从严打击民间借贷的违法行为

市场有风险,投资需谨慎。 政府可以利用报刊、电视、广播、互联网等传媒手段进行投资风险宣传,提高社会公众的风险意识和识别能力。 加大对非法集资典型案件的公开报道力度,尽可能从源头上防范民间借贷的经济风险。

非法集资、高利转贷、地下钱庄、恶意逃债等违法行为要从严从重治理,公安部门可以将放高利贷者列为高危人群进行监管。 充分发挥经侦协作平台的作用,严密监控私人资金的流转,严防扰乱金融管理秩序犯罪活动。