上海上市公司信用风险传染研究

2021-01-14王乾安

王乾安

(上海对外经贸大学国际经贸学院,上海 201600)

一、引言

近年来我国经济发展进入新常态,经济增速放缓的同时面临着结构转型的阵痛。我国的经济增速曾一度保持在10%以上,是世界经济增长的重要驱动之一,但是2015 年以来,我国的经济增速水平一直处于7%以下。2019 年3 月5 日,李克强总理在政府工作报告中指出:“国内经济下行压力加大,消费增速减慢,有效投资增长乏力”,指出了我国的严峻经济形势。在这样的环境下,部分公司经营困难营收降低,信用风险有着上升的趋势。

信用风险的量化与控制一直属于金融领域的热点,起初主要是通过对受信者进行调查分析来考察其信用风险。之后,学者们通过模型分析的方法来量化信用风险,如早期的Altman(1968)提出的Z-score 模型,该模型运用多元分析法来判断公司是否会违约。[1]为了计算出公司具体的违约概率,Martin(1977)等人使用Logistic 回归模型来进行研究。[2]1995 年,KMV 公司针对上市公司提出了KMV模型。我国这方面的研究虽然起步相对较晚但发展迅速。如慕文涛等人(2013)通过对信用风险中违约相关结构度量来确定商业银行资产组合的经济资本金问题。[3]谢赤等(2014)使用JD-KMV 模型分析了中国不同区域上市公司股价的跳跃风险。[4]吴建华,王新军和张颖(2016)在结构信用风险模型中引入因子扩散过程。[5]罗长青等人(2014)研究了在跳跃-扩散情况下信用风险的变化。[6]

至于影响公司信用风险的因素往往比较复杂,除了受自身经营状况影响外,还受到宏观环境变化的波及。谭燕芝和张运东(2009)研究了影响信用风险的宏观经济因素。[7]彭建刚等(2015)提出了适应我国银行业的信用风险宏观压力测试方法。[8]张林和郑勇(2013)通过研究大小两种债权人的投资策略来分析信用风险。[9]谢云山(2004)研究发现信用风险和利率风险之间存在负相关性。[10]陈颖和纪晓峰(2009)研究表明信用风险和市场风险具有互为触发以及相互加强的关系。[11]

在2008 年金融危机之后,人们深刻意识到公司之间的信用风险是相互传染的,当影响迅速扩大时便有可能造成金融危机。陈庭强等人(2016)基于熵空间交互理论研究了CRT 网络中信用风险的传染效应。[12]周利国等(2019)基于尾部相依性的视角构建动态协变量Joe-Clayton copula 模型研究发现信用风险在公司之间具有传染性并具有动态特征。[13]王贞洁和王竹泉从营运资金融资结构的角度探讨了信用风险传染。[14]

综合已有的文献进行分析,可以发现国内外对信用风险进行了大量的研究,学者们分别从公司、行业和国家的角度来测量信用风险,并提出预警和控制方法。然而,少有文献站在城市的角度,对经济下行的情况下城市内部公司信用风险的变化以及传染进行分析。另一方面,虽然信用风险传染的相关研究文献众多,但使用空间计量经济学的方法来探讨信用风险传染问题的文献较少。针对现有相关研究存在的空缺和片面性,本文以上海市为范围,从城市公司的角度运用空间计量模型来分析信用风险问题。上海市作为我国的金融中心以及中国接触世界的前沿,在国内外环境变化的影响下经济下行压力明显,经济社会运营中出现风险的概率加大。基于此,本文将在深入剖析信用风险定义与传染机制的基础上,融合金融理论、统计理论等学科理论与办法,同时考虑数据可得性与模型有效性,探寻切实有效的预警与防范措施。

二、信用风险度量及传染效应检验

(一)信用风险度量

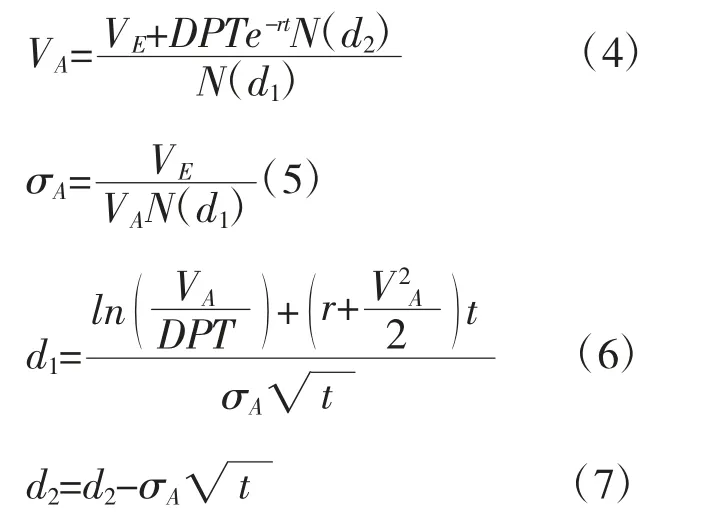

不同的信用风险度量的方法与模型有着不同的特点与优缺点,适用场合也不尽相同。鉴于本文研究对象为上海地区的上市公司,考虑到适用性、数据可得性等因素,拟采用KMV 模型来度量信用风险。具体计算过程如下:

假定债务期限t=1 和无风险利率r=2.5%

违约点DPT:DPT=STD+0.5*LTD,其中STD表示流动负债,LTD表示长期负债

公司的股权市场价值E(VE):E(VE)=总股本*基准日收盘价格

公司股票价值波动率σE

股票的周收益率ui:

si表示的是第i周的股票收盘价格。

股票价值的周波动率σ:

ui是前文中计算的股票周收益率,u表示股票周收益率的平均值。

股票价值年波动率σE:

公司资产价值VA及波动率σA

6.违约距离

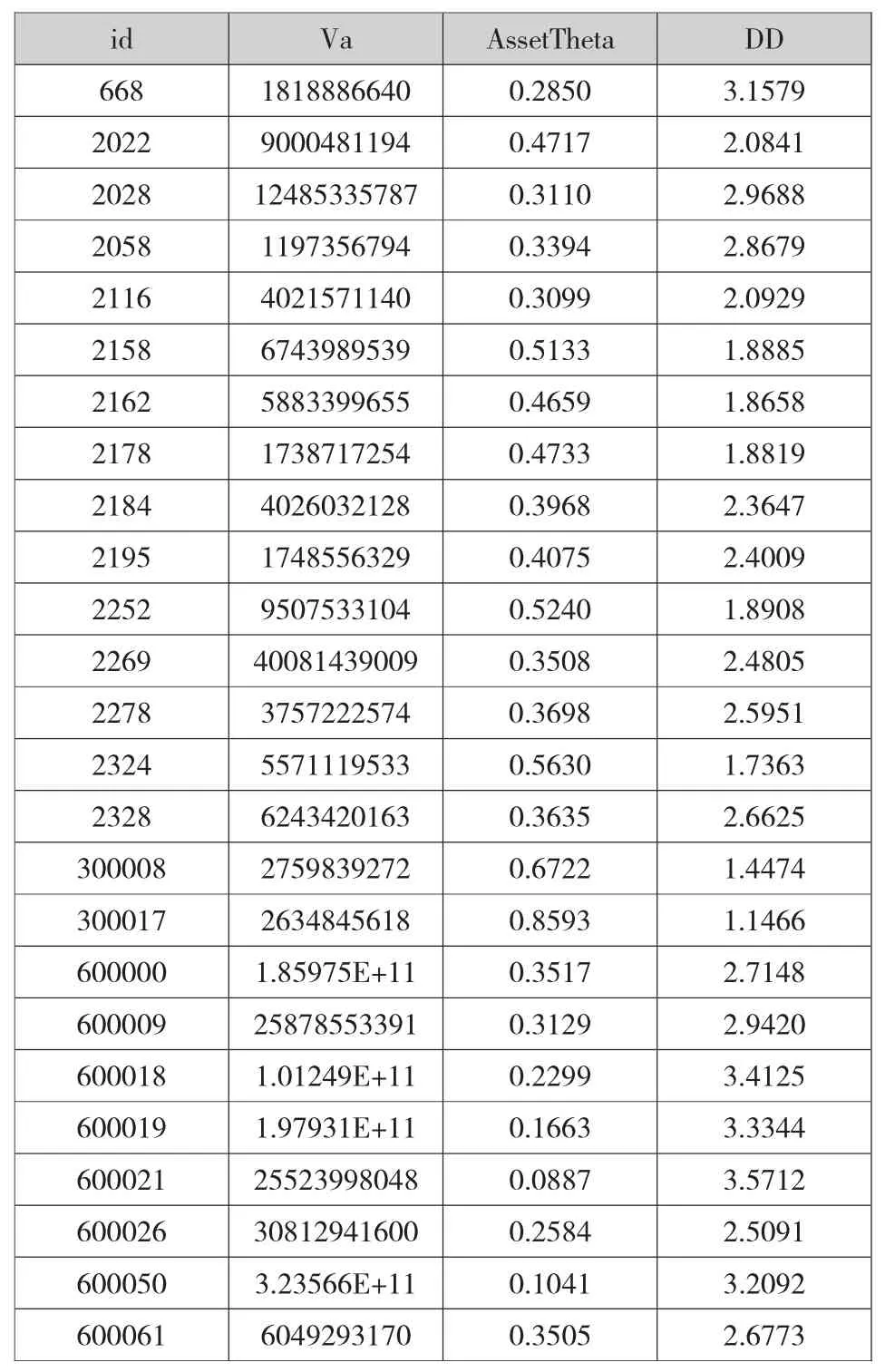

根据KMV 模型,我们测算了上海上市公司的违约距离DD。限于篇幅,本文只列出了部分上市公司2018 年的信用风险,如表1 所示。

(二)信用风险传染及检验

现将空间计量经济方法引入到信用风险传染的研究中,相比于以往的网络模型,空间计量模型能够通过量化分析更加深入地探究公司之间信用风险的传染渠道与机制。我们通过行业分类来建立空间权重矩阵,首先对股票所属行业进行分类,并根据公司是否属于同一行业分类来设定权重值,具体方法如下所示:

表1 上市公司的违约距离DD

i,j=1,…151,依据不同的行业分类标准,本文设定了两种行业空间权重矩阵。

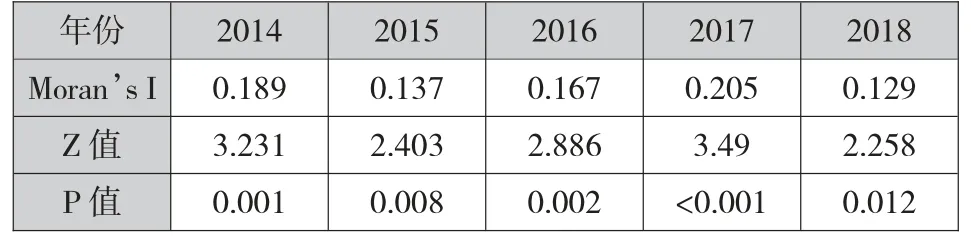

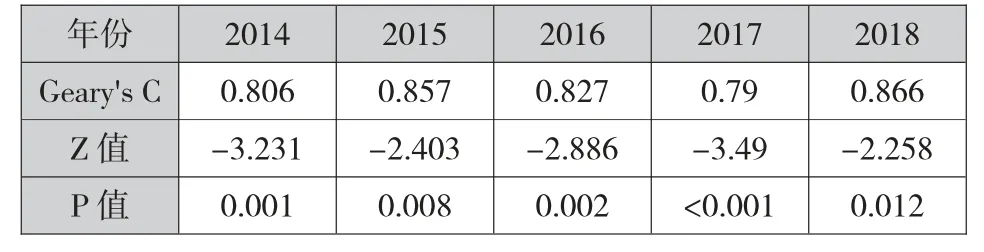

为了对信用风险的传染性进行全面考察,本文对违约距离的空间相关性进行检验。为了测度空间相邻单元的相关度,采用Moran's I 和Geary's C 指数来判断。

现测算了样本区间的9 年的违约距离空间相关性,并进行了显著性检验。限于篇幅,本文只列出部分Moran's I 指数(见表2)和Geary's C 指数(见表3)。为进一步探讨违约距离的空间相关性,图1 给出了2014 年至2018 年的Moran 散点图。发现多数的点都落在第一三象限内,表明违约距离分布呈现出高—高型集聚和低—低型集聚的正向空间相关性特征,即同行业内公司违约距离受其同类公司影响。

上述分析表明上海上市公司的信用风险存在显著的空间依赖特征,因此,可以对信用风险进行空间计量模型分析。

表2 Moran's I 指数

表3 Geary's C 指数

三、计量模型设定及变量数据说明

(一)变量选取及数据来源

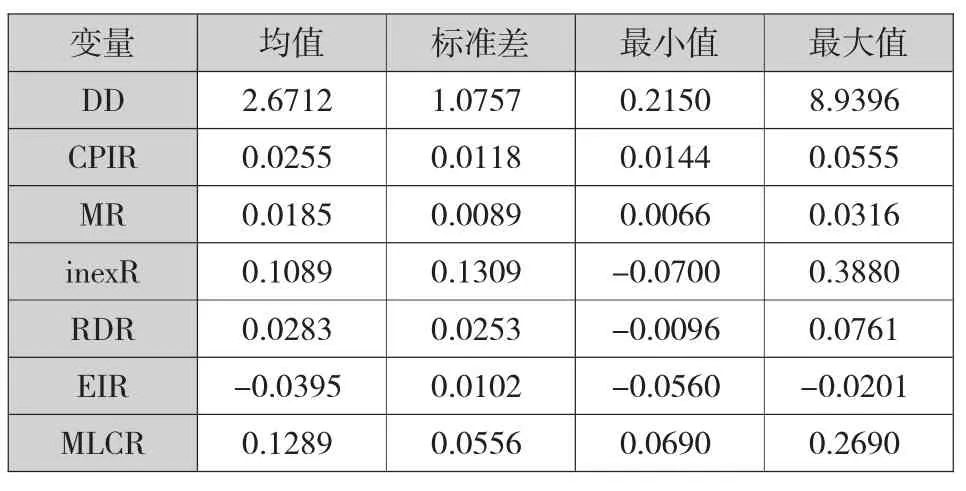

在经济下行压力加大的情况下,公司的信用风险变化的来源可分解为三个部分:宏观经济环境的变化、其他公司对本公司的影响以及公司自身原因导致的信用风险变化。本文主要考察前两部分对公司信用风险的影响,而将公司自身原因导致的变化视作公司的个体效应和扰动来处理。对宏观影响因素考察,则选取了如下变量:通货膨胀率即CPI 通胀率(CPIR)、货币供应量增长率(MR)、进出口总额增长率(inexR)、研发支出占GDP 比重的增长率(RDR)、能耗强度增长率(EIR)、中长期贷款增长率(MLCR)。

本文采用上海辖区上市公司的年度面板数据,为了研究公司信用风险的在经济下行压力加大的情况下的变化,同时兼顾数据可得性,样本区间选定为2010-2018 年。公司层面的数据来源于国泰安数据库,宏观数据来源于《中国统计年鉴》和国家统计局网站。各变量统计性描述见表4。

表4 描述性统计结果

图1 莫兰散点图

(二)计量模型设定

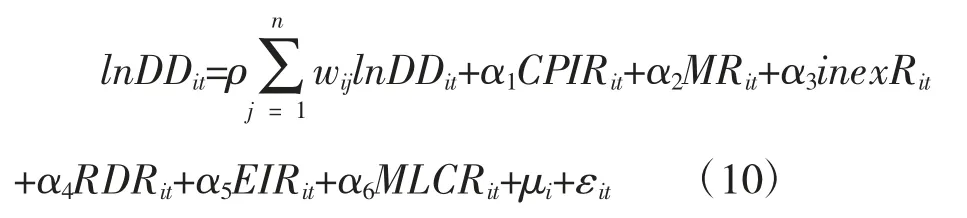

考虑在经济下行压力加大背景下上海地区上市公司信用风险变化及传染情况,本文构建了两种最基本的面板数据模型,分别是普通面板模型和空间面板自回归模型分别如下所示。

普通面板模型:

空间面板自回归模型:

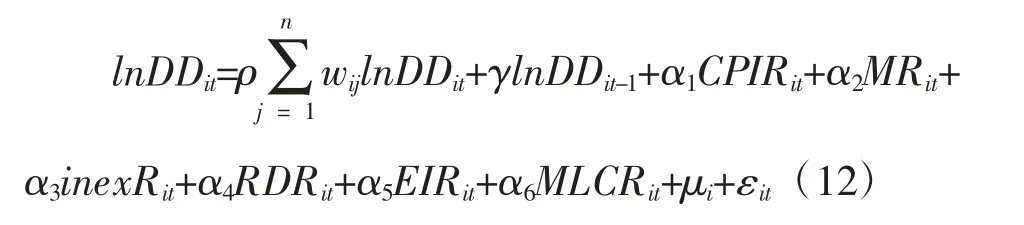

此外,公司的生产经营行为在时间上存在着连续性,因此其当前的信用风险水平除了受到当期自身与环境的影响外,还可能对公司自身前一期信用风险水平状况具有依存关系。鉴于此,引入信用风险的时间滞后项,以考察公司先前的行为对于本期的影响。这样,可以将研究设计相应表示为:

动态面板模型:

动态空间面板自回归模型:

其中被解释变量为上市公司的违约距离的对数lnDD;CPIR表示居民消费价格指数增长率;MR表示货币发行量增长率;inexR表示进出口总额增长率;RDR表示研发支出占GDP 比重的增长率;EIR表示能耗强度增长率;MLCR表示中长期贷款增长率;i和t分别表示公司和年份;为待估参数;表示公司个体效应;表示扰动项;表示空间自回归系数;表示时间滞后效应系数。

四、实证分析结果

本文使用普通面板模型和空间自回归模型来研究经济下行压力加大对公司信用风险的影响,实证结果如表5 所示。

从表5 中可以发现,普通面板回归和空间面板回归的结果中,各变量的系数在符号和显著性方面基本一致。但是在控制了模型的空间相关性之后,空间面板回归结果中的各变量系数均小于普通面板回归的结果。同时,从空间维度上看,空间自回归系数在1%的水平上显著为正,证明了上海辖区上市公司之间存在信用风险的传染效应。对比两种空间权重矩阵的回归结果,可以发现行业分类越细,传染效果越明显,即(7)、(8)两列的空间项系数分别大于(3)、(4)两列的空间项系数,这意味着公司所属行业越接近,信用风险传染性越强。

单从时间维度来看,在考虑空间计量的情形下,信用风险的时间滞后系数在两种权重矩阵情形下均在1%的水平上显著为正,表明信用风险变化具有明显的路径依赖特征,若当期信用风险水平较高,那么下一期信用风险水平将可能继续走高,从而表现出“雪球效应”。

下面是对各宏观影响因素进行讨论。

通货膨胀率。在模型中加入空间项和滞后项之后,通货膨胀率的系数不显著,这意味着公司之间信用风险的变化与传染与通货膨胀率之间不存在明显的因果关系。

货币发行量增长率。货币发行量增长率的估计系数在1%的水平上显著为负,说明货币发行量增长得越快,公司的信用风险水平也就越高。

进出口总额增长率。面板回归结果显示进出口总额的增长与公司的违约距离呈负相关。但现有研究表明,国际贸易与经济增长之间并非是简单的线性关系。因此,我们不能简单地通过进出口总额来判断其对公司信用风险的影响。

研发支出占GDP 比重增长率。从表中可以看出,研发支出占GDP 比重的增长速度对公司的违约距离具有正向影响,且在1%的水平上显著。因此,为了降低自身的信用风险,公司需要继续加大对研发的投入。

能耗强度增长率。本文中能耗强度的增长率实为负值,因此回归结果的系数应该解读为能耗强度的下降速度越快,公司的信用风险水平也就越低。这提醒我们要从技术水平的提高上来促进生产力发展,提倡绿色环保生产,引导公司研发生产行为更加“绿色化”。

中长期贷款增长率。回归结果表明,社会中长期贷款增长率越高,公司的违约距离也就越大。因此,需要进一步改善我国的金融系统,减少公司的融资困难,进一步释放市场经济活力。

五、结论与启示

本文尝试在空间经济学的框架下,结合空间面板实证模型,利用上海辖区151 家上市公司的2010-2018 年9 年的年度面板数据,来研究经济下行压力加大的情况下,上海上市公司信用风险的变化及传染效应,实证结果发现当经济状况下行时,上海地区上市公司信用风险水平逐步上升,并且由于公司之间存在复杂的网络联系,这种信用风险的恶化会在公司之间彼此传染进一步放大。上述研究结果对如何预防和控制上海市信用风险具有重要的政策含义。

首先,在城市整体层面上,从源头制定防范信用风险的政策。其次,根据公司的规模、发展水平和信用风险水平差异进行全局规划,实行有侧重的防范风险策略。最后,建立信用风险的城市联防联控机制,形成有效防控的城市合力。信用风险的防控是一项系统性工程,既要及时预警公司信用风险水平的传染扩散防止对城市发展造成冲击,更要倒逼公司升级转型、优化结构、实现创新突破等从而实现经济社会的转型,促进国民经济的进一步发展。

注:*表示10%水平下显著,**表示5%水平下显著,***表示1%水平下显著。