社会信任与企业代理成本:“紧箍咒”还是“庇护伞”?

2021-01-13康旺霖高鹏王垒

康旺霖 高鹏 王垒

摘 要:作为一项重要的非正式制度,社会信任对上市公司行为决策的影响受到广泛关注。本文借助中国2013—2019年A股上市公司样本,探讨了社会信任对企业代理成本的影响。研究发现,社会信任是纵容代理成本的“庇护伞”,即企业所在地区的社会信任水平越高,其代理成本越高,社会信任存在被滥用的风险。进一步研究发现,社会信任与企业代理成本的正相关关系主要在非国有企业中存在。检验二者传导机制,发现经理人的职业忧虑在社会信任与企业代理成本的正向关系中起到了部分中介作用。本研究拓展了社会信任对企业代理成本影响的研究,有助于全面认识社会信任这一非正式制度在企业治理中所扮演的角色,为降低代理成本、促进企业健康发展提供参考。

关键词:社会信任;代理成本;产权性质;职业忧虑

中图分类号:F830.91 文献标识码:A 文章编号:1674-2265(2021)12-0013-09

DOI:10.19647/j.cnki.37-1462/f.2021.12.002

一、引言

近年来,从凭空消失300亿元的康美药业到利润造假的瑞幸咖啡,资本丑闻的屡屡发生昭示着企业代理问题的严重性。现代企业组织结构中不仅存在着管理者通过在职消费、构建企业帝国等方式追求自身利益最大化而增加企业第一类代理成本问题,也出现大股东凭借超额控制权左右企业经营,通过关联交易等途径侵占企业资产、损害中小股东利益的现象。代理成本作为公司治理的核心问题受到诸多因素的影响。在非正式制度方面,已有学者从传统文化(古志辉,2015)[1]、方言一致性(戴亦一等,2016)[2]、社会关系(李莉等,2020)[3]等角度进行了相关研究,但却鲜有文献直接探讨社会信任对于企业代理成本的影响关系与机制。

社会信任作为一种非正式制度被认为是一种能够影响社会和经济发展的社会资本(张维迎和柯荣住,2002)[4]。早期关于社会信任的研究大多从宏观视角进行探讨,其被证实能够推动经济发展、提高经济效率(Gur和Bjørnskov,2017)[5]、改善法制教育水平(Bjørnskov,2012)[6],在经济活动中发挥着重要作用。但基于宏观视角的研究很难解释社会信任影响的微观机理。因此,部分学者开始从微观企业的签约成本(刘凤委等,2009)[7]、股价崩盘风险(Li等,2017)[8]、风险承担水平(申丹琳,2019)[9]、创新能力(凌鸿程和孙怡龙,2019)[10]以及企业避税(张茵等,2017)[11]等角度研究社会信任对微观企业行为影响的作用机制,由此社会信任作为非正式制度在企业发展过程所扮演的角色受到广泛关注。

社会信任影响企业经济活动的方式存在差异。对于代理成本问题,管理层和大股东是重要的参与者(Michael和William,1976)[12],信任对其行为的影响会作用于企业的两类代理成本。Scott等(2012)[13]指出,作为社会成员的企业,其行为难免会受到地区文化、道德习俗等因素的影响。一般认为,信任水平越高的地区道德规范越强(刘凤委等,2009)[7],企业一般不会违背社会道德以避免声誉受损和遭受舆论压力。但自利假说认为,信任水平越高,企业对于经理人的警惕程度可能会越低,对于管理者和大股东的行为决策也会越容忍(申丹琳,2019)[9],因此,他们也可能会利用信任带来的包容来进行更多的自利行为。企业的管理者或大股东是影响企业代理成本高低的重要主体,其既是受社会规范约束的道德人,又是追求利益最大化的经济人,所以,企业所在地的社会信任水平对企业代理成本的影响到底是约束还是纵容?这一问题值得探讨。

为此,本文以我国2013—2019年A股上市公司为样本,通过实证检验系统回答了社会信任到底是约束代理成本的“紧箍咒”还是纵容代理成本的“庇护伞”,为全面认识社会信任在公司治理中所扮演的角色提供了依据。本文的贡献在于:第一,以代理成本为切入点,探讨了社会信任这一非正式制度对企业代理成本的影响,揭示了社会信任“失灵”在公司治理问题上的具体情形及其内在原因,有助于全面认识作为非正式制度的社会信任在企业治理行为中所发挥的作用;第二,考虑到产权性质,探究不同情境下社会信任对企业代理成本的异质影响,有助于厘清社会信任影响企业代理成本的边界条件;第三,从经理人职业忧虑层面出发,挖掘了社会信任影响企业代理成本的作用机制,发现降低经理人职业忧虑是社会信任成为企业代理成本“庇护伞”的重要原因,打开了社会信任“失灵”现象的黑箱。

二、文献回顾

(一)非正式制度对企业代理成本的影响研究

随着现代企业两权分离,代理成本问题日益突出。考虑到我国特殊的文化情境,诸多学者开始从非正式制度视角出发探究影响企业代理成本的因素。非正式制度包括宗教传统、文化习俗、地区语言和社会关系等多个方面。一个地区长期积淀下来的传统文化势必会影响到企业的代理成本问题。古志辉(2015)[1]研究指出,儒家伦理能够降低代理成本并提高代理效率,为我国传统文化的经济价值提供了经验证据。学术界对于非正式制度与企业代理成本关系的研究不仅仅局限于宏观层面。随着社会学研究的发展,除了从宏观上衡量文化之外,语言、距离等因素可以细化到金融个体,这使得从个体层面考察非正式制度对企业行为的影响成为可能。如个体的方言及地理距离差异也会对代理成本产生影响,总裁与CEO之间方言的一致性可以显著降低代理成本,方言使用范围越窄影响便会越显著(戴亦一等,2016)[2];独立董事距离企业太远或太近都会导致企业代理成本的增加而不利于发挥独立董事的监督职能(罗进辉等,2017)[14]。另外,由于我国“关系社会”的存在,企业参与主体之间的不同关系也会对代理成本产生影响。实际控制人与总经理的高亲密关系(刘晚霞等,2013)[15]、家族企业实际控制人的高亲缘利他水平(谭庆美等,2018)[16]、董事长与高校独董间的师生关系(李莉等,2020)[3]均会降低企业代理成本;而CEO与董事之间在姓氏层面上的“本家关系”会显著增加企业的代理成本(闫伟宸和肖星,2019)[17]。因此,可以看出:非正式制度可以通过宏观层面上的文化以及个体层面的关系等特征对企业代理成本产生影响。现有文献对我国非正式制度的解剖及其對代理成本的影响研究丰富了文化与金融的相关理论,为市场利益相关者认识我国非正式制度在调节经济发展中的重要作用提供了新的经验依据。

(二)社会信任与企业行为相关研究

社会信任作为一项非正式制度,会对经济发展与组织绩效产生重要作用(Gur和Bjørnskov,2017)[5]。近几年随着新制度学派的兴起,社会信任如何影响企业经营受到关注。研究表明:社会信任在降低企业知识产权被侵犯的风险(Ang等,2015)[18]、抑制企业投资现金流敏感性(曹春方等,2015)[19]方面发挥积极作用,企业更愿意在信任状况好的地区投资建立企业并进行更多的研发投入;较高社会信任地区的企业会更少地操纵盈余,不易被审计师出具审计意见(Chen等,2018)[20],还能够通过提高信息透明度降低企业签约成本(刘凤委等,2009;Wu等,2014)[7,21]。社会信任在一定程度上提高了企业人员之间的相互信任,在高社会信任水平地区,企业对员工的信任程度更高(戴治勇,2014)[22]。对于企业不同参与角色之间的关系来说,企业所在地区社会信任水平越高,中小股东对大股东的信任程度越高(雷光勇等,2015)[23]。在薪酬绩效方面,企业所在地区社会信任程度越高,高管薪酬与企业业绩的敏感性越强(贾凡胜等,2017)[24],交易双方更加诚信,降低了不确定程度,进而提升企业并购绩效(王艳和李善民,2017)[25]。社会信任可以通过增加投资者对企业的投资来提高企业资金获取能力,使得企业能够以较低成本获得较为充足的外源性融资,从而提高企业风险承担水平(申丹琳,2019)[9]与创新能力(凌鸿程和孙怡龙,2019)[10]。以上研究文献揭示了社会信任有助于企业发展的内在规律。然而也有学者认为当前社会信任也会产生负面作用,张茵等(2017)[11]通过探讨社会信任与企业避税之间的关系,发现社会信任会提高企业避税水平,表明企业可能会利用社会信任寻租。综上所述,社会信任能从多个角度对企业融资、投资、并购、创新、避税等多个方面产生影响,从而在一定程度上左右企业的管理活动与行为决策。

(三)文献述评

通过对相关文献的梳理,发现主要存在如下缺口:(1)现有研究结果证实了社会信任在企业行为中所扮演的积极角色,而对其是否被滥用关注较少。(2)以往研究忽略了在我国特殊制度文化情境下,企业性质在社会信任与企业代理成本之间发挥的调节作用。(3)现有文献大多从降低信息不对称和缓解融资约束角度考虑社会信任对公司治理问题的影响,却忽视了作为公司决策主体的管理者自身因素的影响。为此,本文系统考察了社会信任与代理成本的关系,解释二者在不同内外部情境下存在差异的具体原因,并从职业忧虑层面挖掘影响其关系的中介因素,有助于进一步理解社会信任在企业行为中所扮演的角色。

三、理论分析与研究假设

(一)“道德人”假说

从社会道德视角出发,所处地区社会信任水平较高的企业往往更加受到信赖,原因在于社会信任更多地表现为一种心理状态,体现为一方对另一方的行为或意图的积极期望。Bromiley和Cummings(1996)[26]将组织信任定义为个人或群体遵守承诺、不损害他人相关利益的一种无形契约,这种信任表现为员工之间的和谐相处与共事。因此,社会信任使企业的社会认同度更高,处于信任水平较高地区的管理者与大股东更加诚信可靠,他们更加不会违背社会道德以避免遭受舆论压力。社会信任能够发挥约束企业代理成本的作用。

具体而言,当企业所在地的信任水平较高时,企业成员之间的信任程度会更高,管理者受到道德的约束更强,会更多地考虑股东利益,减少违规行为(申丹琳,2019)[9]。信任普遍存在的企业,代理人会自我约束,更愿意与委托人共担风险;员工对于工作的满意度和忠诚度更高,工作更加努力,企业绩效表现更好(Chami和Fullenkamp,2002)[27]。因此,当企业位于信任水平较高的地区时,受到信任文化影响,企业所有者会挑选社会信誉更好的经理人,基于彼此间的信任,经理人不会轻易违规而使自身声誉受损,从而降低第一类代理成本。与此同时,由于社会信任中存在声誉的连坐机制(贾凡胜等,2017)[24],企业的声誉会影响到外界对其内部成员的信任,企业声誉损失会导致业绩下降进而面临退市的风险。大股东为避免受到道德的谴责和保有企业的长期控制权,会更多地从企业角度出发,采取积极的支持行为,发挥管家的功能(王垒等,2020)[28],加强企业内部治理机制的建设,提高企业业绩。因此,在信任水平较高的地区,大股东往往会减少对企业资产的掏空、转移和侵占行为,更加诚信,由此降低第二类代理成本。基于此,提出如下假设:

假设1a:企业所在地区社会信任水平越高,其代理成本越低,即社会信任是约束企业代理成本的“紧箍咒”。

(二)“经济人”假说

从经济利益视角出发,企业代理成本问题与管理者和大股东的利益息息相关。作为经济人,管理者和大股东往往都是以自身利益为主,希望以尽可能少的付出获得最大的回报,并为此不择手段。因此,学术界从监督视角探讨怎样限制管理者和大股东的自利行为(贾凡胜等,2017)[24]。然而外部监督的方式也存在一定缺陷,总会有人冒险投机,使得公司治理行为频频受挫。比如部分学者认为薪酬激励能够有效解决企业代理问题(李小荣和张瑞君,2014)[29],然而也有研究表明薪酬激励无法有效降低代理成本(吴育辉和吴世农,2010)[30]。信任等文化因素被证实能够替代正式制度发挥作用,会对社会中的寻利活动产生间接性影响(张茵等,2017)[11]。所以与正式制度类似,作为非正式制度的社会信任也会存在被滥用的风险。管理层和大股东可能会利用社会信任进行更多的利己行为而损害企业利益。因此,社会信任可能会发挥纵容企业代理成本的作用。

具体而言,信任水平更高地区的企业,股东对管理者的行为决策会更加包容,企业短期业绩的下滑更能被投资者理解(Hilary和Huang,2015)[31],管理者因业绩下滑等因素而被解雇的概率更小,从而缓解了管理者的职业忧虑。在这种包容态度所营造的监督环境下,管理者出于自利动机可能会更加放纵自身的机会主义行为,从而增加了第一类代理成本。对于大股东来说,在宽松包容的环境下,高信任关系变相减弱了外部监督力量,为大股东的“隧道行为”提供了更大的行动空间。此时大股东通过侵占、掏空資产损害中小股东利益的动机更强,大股东与管理层可能更倾向于合谋而使自身利益最大化,从而导致企业第二类代理成本上升。因此,基于上述讨论提出假设:

假设1b:企业所在地区社会信任水平越高,其代理成本越高,即社会信任是纵容企业代理成本的“庇护伞”。

综上所述,从社会道德的视角来看,处于社会信任水平较高地区的企业,管理者及大股东受到的道德约束更强,诚信度更高,会更加严格地规范自身行为从而降低企业的两类代理成本。而从经济利益角度来看,信任水平较高地区的管理者与大股东容易受到股东们的包容,对于其行为的监管更宽松,职位与声誉受到威胁的可能性更小,此时包容成为纵容。管理者和大股东为了自身利益最大化,更有可能趁机进行机会主义行为和隧道掏空行为,从而增加企业两类代理成本。

四、研究设计

(一)样本选取与数据来源

以2013—2019年沪深两市A股上市公司为研究对象,剔除金融行业上市公司、样本期间内ST或*ST公司以及相关数据缺失的公司,最终得到3257家上市公司的12839个样本数据。解释变量数据取自2000年“中国企业家调查系统”的信任调查,其余数据均来自国泰安数据库。另外对连续变量进行了上下1%的缩尾处理。

(二)变量定义

1. 被解释变量——代理成本。对于第一类代理成本(AC1),参照Ang等(2000)[32]的度量方法,使用管理费用率进行衡量。具体来说,该指标主要反映企业管理层在职消费等代理行为产生的代理成本,管理费用率越高代表第一类代理成本越高。对于第二类代理成本(AC2),借鉴罗进辉等(2017)[14]的相关研究,选取其他应收款与总资产之比来衡量。这是由于以“暂借款”形成的其他应收款项目更为隐蔽,是大股东占用公司资产的主要形式,能够更加准确地反映第二类代理成本,该比值越高则第二类代理成本越高。

2. 解释变量——社会信任。社会信任(TRUST1)数据取自张维迎等(2002)[4]于2000年委托“中国企业家调查系统”进行的问卷调查。其令回答者依次选出心目中守信水平最高的5个地区,根据各省所得名次比例进行5点定序赋值并加权计算,得到各省社会信任指数①,指数越高则表示该地区的社会信任水平越高。虽然数据时间与研究时间跨度较大,但由于信任水平等非正式制度具有相对稳定性,不易发生变化,所以能够用某一年的地区信任水平代表一个时间段的地区信任水平。除此之外,在稳健性检验中采用2015年中国城市商业信用环境指数(TRUST2)作为替代变量进行检验。

3. 控制变量。借鉴戴亦一等(2016)[2]、罗进辉等(2017)[14]的相关研究,控制了资产收益率(ROA)、企业规模(SIZE)、资产负债率(LEV)、成长机会(GROWTH)等可能对企业代理成本产生系统性影响的企业特征变量,以及独立董事比例(INDE)、第一大股东持股比例(TOP1)、董事会规模(BSIZE)、高管薪酬(LNPAY)等公司治理变量,并控制了年度和行业效应。变量的具体定义见表1。

(三)模型设计

为研究社会信任对于代理成本的影响,本文构建模型(1)验证前文提出的竞争性假设。

[ACit=α0+α1TRUSTi,t+α2SIZEi,t+α3LEVi,t+α4ROAi,t+α5INDEi,t+α6TOP1i,t+α7GROWTHi,t+α8BSIZEi,t+α9LNPAYi,t+YEAR+INDUSTRY+εi,t] (1)

在模型(1)中,AC代表第一类代理成本(AC1)和第二类代理成本(AC2)。TRUST代表社会信任,如果社会信任是约束企业代理成本的“紧箍咒”,那么模型中[α1]应为负,支持假设1a;而如果社会信任是放纵企业代理成本的“庇护伞”,则模型中[α1]應为正,支持假设1b。模型中的ε为误差项,其余控制变量定义详见表1。

五、实证结果分析

(一)描述性统计分析

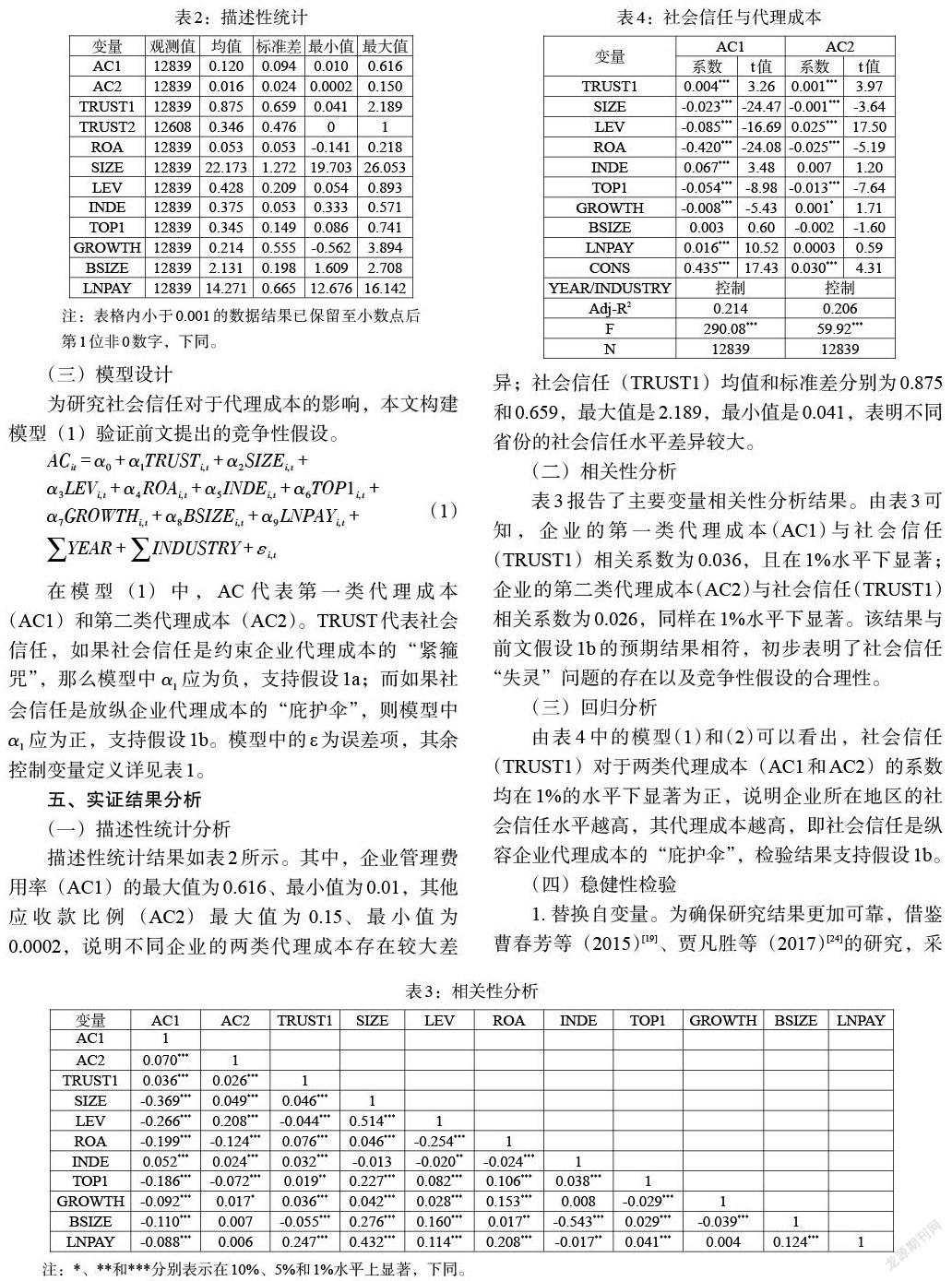

描述性统计结果如表2所示。其中,企业管理费用率(AC1)的最大值为0.616、最小值为0.01,其他应收款比例(AC2)最大值为0.15、最小值为0.0002,说明不同企业的两类代理成本存在较大差异;社会信任(TRUST1)均值和标准差分别为0.875和0.659,最大值是2.189,最小值是0.041,表明不同省份的社会信任水平差异较大。

(二)相关性分析

表3报告了主要变量相关性分析结果。由表3可知,企业的第一类代理成本(AC1)与社会信任(TRUST1)相关系数为0.036,且在1%水平下显著;企业的第二类代理成本(AC2)与社会信任(TRUST1)相关系数为0.026,同样在1%水平下显著。该结果与前文假设1b的预期结果相符,初步表明了社会信任“失灵”问题的存在以及竞争性假设的合理性。

(三)回归分析

由表4中的模型(1)和(2)可以看出,社会信任(TRUST1)对于两类代理成本(AC1和AC2)的系数均在1%的水平下显著为正,说明企业所在地区的社会信任水平越高,其代理成本越高,即社会信任是纵容企业代理成本的“庇护伞”,检验结果支持假设1b。

(四)稳健性检验

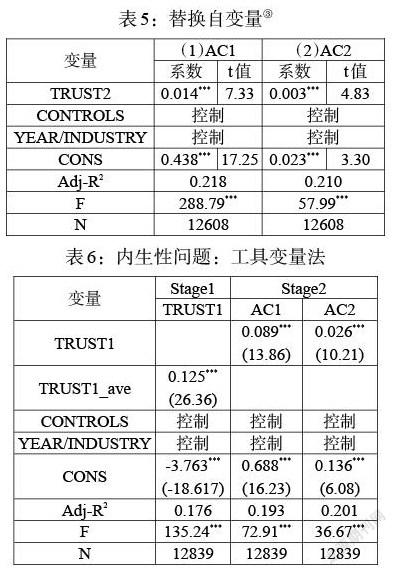

1. 替换自变量。为确保研究结果更加可靠,借鉴曹春芳等(2015)[19]、贾凡胜等(2017)[24]的研究,采用2015年中国城市商业信用环境指数②(TRUST2)作为替代变量代替TRUST1加入模型进行回归检验。选取各省份一级指标得分的平均值来度量地区信用环境状况。由于该指标在地区间的差异较小,所以参照以往文献,根据商业信用环境指数的全国平均水平生成哑变量。其中样本数据中企业所在省份的信用指数高于全国平均水平则记为1,表示该地区企业信任环境状况较好;其他所在省份信用指数低于全国平均水平的企业则记为0,表示该地区企业信用环境较差。从表5不难看出,模型(1)中TRUST2的系数为0.014,在1%的水平下显著;模型(2)中该系数为0.003,在1%水平下显著正相关,研究结果并未发生改变,与上述结论一致。

2. 内生性检验。为缓解社会信任与企业代理成本之间的潜在内生性问题,本文借鉴申丹琳(2019)[9]的做法,采用各省份方言数量(TRUST1_ave)④作为工具变量。由于一个地区方言的多样性往往会阻碍语言沟通,增加人们交往时身份互相认同的难度,从而对社会信任产生影响。同时,地区方言数量预期与代理成本不相关,避免了逆向因果问题,符合工具变量选取标准。回归结果如表6所示,在加入工具变量后,社会信任(TRUST1)的回归系数依然显著为正,即社会信任与企业代理成本显著正相关,在考虑内生性问题后依然成立。

六、进一步研究

(一)考虑产权性质的影响

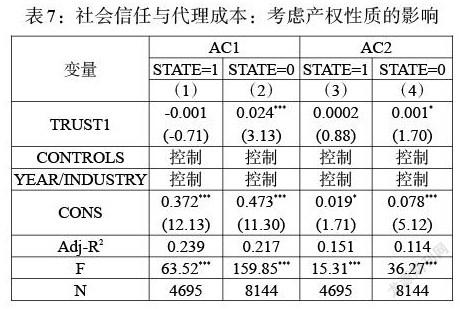

由于我国特殊的制度背景,不同所有制类型的上市公司代理冲突的主要矛盾点不尽相同,其社会信任水平对代理成本的作用程度可能表现出一定的差异。在国有企业中,经理人和大股东多有行政级别,往往会受到更多的政治压力及公众关注(王垒等,2020)[33]。因此,经理人的机会主义行为与大股东的掏空行为会有更多的约束与顾虑,社会信任的“庇护伞”对于国有企业来说较难发挥作用。而非国有企业中的内外部监督机制相对于国有企业并不完善,来自外部的控制和监督较弱,在宽松包容的环境下,经理人有更多的可乘之机。另外,企业控制权与现金流权的分离为非国有企业大股东的掏空行为提供了动机和便利,大股东往往通过“隧道行为”损害中小股东利益,从而使得高信任水平地区的非国有企业中存在更多大股东与中小股东之间的利益冲突。

为检验不同产权性质下社会信任对企业代理成本的影响差异,将数据样本分为国有企业(State=1)与非国有企业(State=0)。表7为分组后的多元回归结果。模型(1)和(3)结果显示:国有企业子样本中社会信任(TRUST1)回归系数均不显著,说明社会信任对代理成本的“庇护伞”作用在国有企业中并不明显。在模型(2)和(4)中:社会信任(TRUST1)对两类代理成本(AC1和AC2)的回归系数分别在1%在10%水平下显著为正,这表明社会信任对代理成本的“庇护伞”作用主要存在于非国有企业当中。

(二)社会信任与代理成本之间的作用机制

在公司治理领域,经理人的职业忧虑是影响企业代理成本的一个重要因素(申丹琳,2019)[9]。我国上市公司管理层人员任期普遍较短、高管更替频繁,因此,企业高层管理人员的职业忧虑普遍存在。社会信任水平较高的地区,企业对经理人更加信赖,对其行为决策也会更加宽松包容,当经理人的业绩不佳或犯错时,股东们对其容忍程度也往往更强,从而能够缓解经理人在职位层面上的后顾之忧。另外,由于经理人的能力评价更多是与企业的绩效相关联,所以当企业的业绩下滑时,出于对自身职业生涯的考量,经理人便会越发担忧自己的职位安全。倘若无法挽回业绩,则经理人随时有被解雇的风险。因此,职业忧虑能促使经理人更多地为企业着想,从而减轻委托代理问题(崔静和冯玲,2017)[34]。相反地,当经理人的职业忧虑降低时,其便会有更强的空间与动机进行机会主义行为或与大股东同流合污共同侵占中小股东利益,增加两类代理成本。所以有必要进一步探讨社会信任是否会通过降低经理人职业忧虑来增加企业代理成本。如设想成立则可预知:在社会信任水平高的地区,企业经理人所面临的职业忧虑会更小,经理人的职业忧虑越小,企业的代理成本越高。

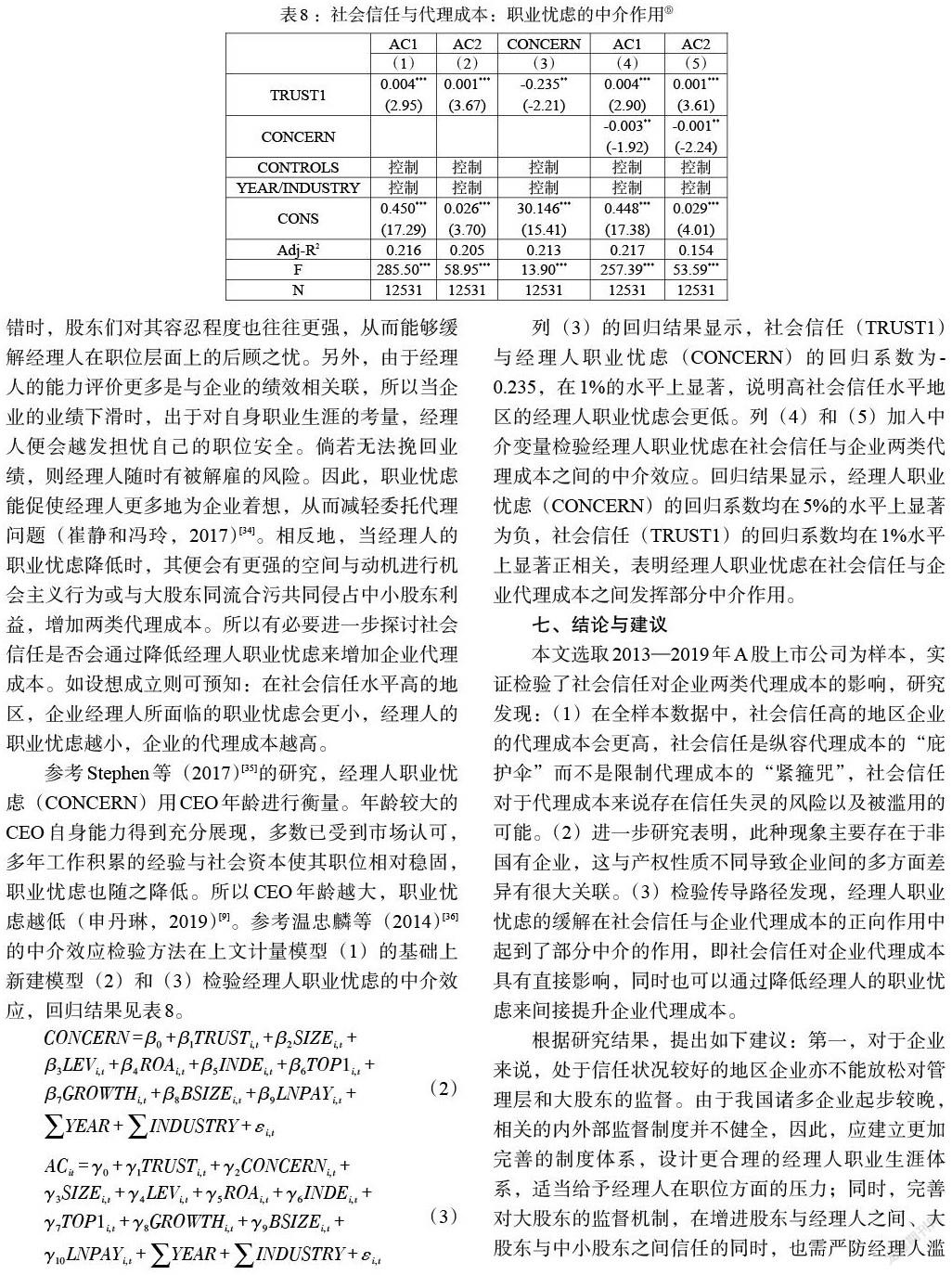

参考Stephen等(2017)[35]的研究,经理人职业忧虑(CONCERN)用CEO年龄进行衡量。年龄较大的CEO自身能力得到充分展现,多数已受到市场认可,多年工作积累的经验与社会资本使其职位相对稳固,职业忧虑也随之降低。所以CEO年齡越大,职业忧虑越低(申丹琳,2019)[9]。参考温忠麟等(2014)[36]的中介效应检验方法在上文计量模型(1)的基础上新建模型(2)和(3)检验经理人职业忧虑的中介效应,回归结果见表8。

[CONCERN=β0+β1TRUSTi,t+β2SIZEi,t+β3LEVi,t+β4ROAi,t+β5INDEi,t+β6TOP1i,t+β7GROWTHi,t+β8BSIZEi,t+β9LNPAYi,t+YEAR+INDUSTRY+εi,t] (2)

[ACit=γ0+γ1TRUSTi,t+γ2CONCERNi,t+γ3SIZEi,t+γ4LEVi,t+γ5ROAi,t+γ6INDEi,t+γ7TOP1i,t+γ8GROWTHi,t+γ9BSIZEi,t+γ10LNPAYi,t+YEAR+INDUSTRY+εi,t] (3)

列(3)的回归结果显示,社会信任(TRUST1)与经理人职业忧虑(CONCERN)的回归系数为-0.235,在1%的水平上显著,说明高社会信任水平地区的经理人职业忧虑会更低。列(4)和(5)加入中介变量检验经理人职业忧虑在社会信任与企业两类代理成本之间的中介效应。回归结果显示,经理人职业忧虑(CONCERN)的回归系数均在5%的水平上显著为负,社会信任(TRUST1)的回归系数均在1%水平上显著正相关,表明经理人职业忧虑在社会信任与企业代理成本之间发挥部分中介作用。

七、结论与建议

本文选取2013—2019年A股上市公司为样本,实证检验了社会信任对企业两类代理成本的影响,研究发现:(1)在全样本数据中,社会信任高的地区企业的代理成本会更高,社会信任是纵容代理成本的“庇护伞”而不是限制代理成本的“紧箍咒”,社会信任对于代理成本来说存在信任失灵的风险以及被滥用的可能。(2)进一步研究表明,此种现象主要存在于非国有企业,这与产权性质不同导致企业间的多方面差异有很大关联。(3)检验传导路径发现,经理人职业忧虑的缓解在社会信任与企业代理成本的正向作用中起到了部分中介的作用,即社会信任对企业代理成本具有直接影响,同时也可以通过降低经理人的职业忧虑来间接提升企业代理成本。

根据研究结果,提出如下建议:第一,对于企业来说,处于信任状况较好的地区企业亦不能放松对管理层和大股东的监督。由于我国诸多企业起步较晚,相关的内外部监督制度并不健全,因此,应建立更加完善的制度体系,设计更合理的经理人职业生涯体系,适当给予经理人在职位方面的压力;同时,完善对大股东的监督机制,在增进股东与经理人之间、大股东与中小股东之间信任的同时,也需严防经理人滥用信任的机会主义行为以及大股东的掏空行为,从而助力企业健康发展。第二,对于中小股东来说,需要切实维护自身利益,加大对管理层行为决策与大股东掏空行为的关注;投资者们也需要增强投资的警惕性,可以根据企业所处地区的信任水平及其产权性质等具体情境进一步判断和识别企业代理问题的严重性,从而提高决策效果。第三,对于政府,需要加强对信用制度的规范,对相关个体和企业等主体的信用情况做到规范化、透明化,通过完善政策和制度来遏制滥用社会信任现象的出现,在守信与失信之间做到奖惩分明。

注:

①以山东省为例,认为山东省第一、第二、第三、第四和第五可信的调查对象分别占6.4%、5.4%、7.3%、7%和6.7%,则山东省的社会信任指数为6.4%×5+5.4%×4+7.3%×3+7%2+×6.7%×1=96.2%。

②数据来源于中国城市商业信用环境指数官网,是一个四级指标体系,由中国管理科学研究院诚信评价研究中心编制,其中一级指标从信用投放、征信市场、企业信用管理制度、政府信用监管、失信违规行为、诚信教育活动、企业对市场信用环境的感受七个维度进行评价。

③替换变量并未调查新疆维吾尔自治区和西藏自治区,因此,观测值略有减少。

④数据源于《中国语言地图集(第二版):汉语言方言卷》。

⑤剔除相关缺失样本后,表8的样本数略有减少。

参考文献:

[1]古志辉.全球化情境中的儒家伦理与代理成本 [J].管理世界,2015,(3).

[2]戴亦一,肖金利,潘越.“乡音”能否降低公司代理成本?——基于方言视角的研究 [J].经济研究,2016,51(12).

[3]李莉,杨雅楠,黄瀚雯.师生“类血缘”关系会缓解公司代理问题吗 [J].南开管理评论,2020,23(2).

[4]张维迎,柯荣住.信任及其解释:来自中国的跨省调查分析 [J].经济研究,2002,(10).

[5]Nurullah Gur a,Christian Bjørnskov b. 2017. Trust and Delegation:Theory and Evidence [J].Journal of Comparative Economics,45(3).

[6]Bjørnskov,Christian. 2012. How Does Social Trust Affect Economic Growth? [J].Working Papers,78(4).

[7]刘凤委,李琳,薛云奎.信任、交易成本与商业信用模式 [J].经济研究,2009,44(8).

[8]Li X,Wang S S,Wang X. 2017. Trust and Stock Price Crash Risk:Evidence from China [J].Journal of Banking& Finance,76.

[9]申丹琳.社会信任与企业风险承担 [J].经济管理,2019,41(8).

[10]凌鸿程,孙怡龙.社会信任提高了企业创新能力吗? [J].科学学研究,2019,37(10).

[11]张茵,刘明辉,彭红星.社会信任与公司避税 [J].会计研究,2017,(9).

[12]Jensen Michael C,Meckling William H. 1976. Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure [J].North-Holland,3(4).

[13]Scott D. Dyreng,William J. Mayew,Christopher D. Williams. 2012. Religious Social Norms and Corporate Financial Reporting [J].Journal of Business Finance&Accounting,39.

[14]罗进辉,黄泽悦,朱军.独立董事地理距离对公司代理成本的影響 [J].中国工业经济,2017,(8).

[15]刘晓霞,饶育蕾,周蓉蓉.“关系”对民营上市公司代理成本与代理效率的影响 [J].系统工程,2013,31(11).

[16]谭庆美,王畅,周运馨,曲丹.家族企业亲缘利他行为对代理成本的影响——基于所有权发展阶段视角 [J].经济问题,2018,(3).

[17]闫伟宸,肖星.CEO和董事之间的“本家关系”增加了代理成本? [J].管理评论,2019,31(4).

[18]Ang J S,Cheng Y,Wu C. 2015. Trust,Investment,and Business Contracting [J].Journal of Financial & Quantitative Analysis,50(03).

[19]曹春方,周大伟,吴澄澄.信任环境、企业治理与民营上市公司投资-现金流敏感性 [J].世界经济,2015,38(5).

[20]Chen D,Li L,Liu X,Lobo G J. 2018. Social Trust and Auditor Reporting Conservatism [J].Journal of Business Ethics.

[21]Wu W,Firth M,Rui O M. 2014. Trust and the Provision of Trade Credit [J].Journal of Banking&Finance,39(feb.).

[22]戴治勇.法治、信任与企业激励薪酬设计 [J].管理世界,2014,(2).

[23]雷光勇,邱保印,姜彭.社会信任、法律执行与股权制衡效果 [J].证券市场导报,2015,(1).

[24]贾凡胜,张一林,李广众.非正式制度的有限激励作用:基于地区信任环境对高管薪酬激励影响的实证研究[J].南开管理评论,2017,20(6).

[25]王艳,李善民.社会信任是否会提升企业并购绩效? [J].管理世界,2017,(12).

[26]Bromiley P,Cummings L L. 1996. The Organization Trust Inventory:Development and Validation [M].Trust in Organizations.

[27]Chami R,Fullenkamp C. 2002. Trust and Efficiency[J].Journal of Banking & Finance,26(9).

[28]王壘,曲晶,赵忠超,丁黎黎.组织绩效期望差距与异质机构投资者行为选择:双重委托代理视角 [J].管理世界,2020,36(7).

[29]李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避? [J].会计研究,2014,(1).

[30]吴育辉,吴世农.高管薪酬:激励还是自利?——来自中国上市公司的证据 [J].会计研究,2010,(11).

[31]Hilary G,Huang S. 2015. Trust and Contracting [J]. Social Ence Electronic Publishing.

[32]Ang J S,Colera, Lin J W. 2000. Agency Costs and Ownership Structure [J].The Journal of Finance,55(1).

[33]王垒,沙一凡,曲晶.投资组合视角下机构投资者治理行为分析:一个权变的观点 [J].重庆大学学报(社会科学版),2020,(4).

[34]崔静,冯玲.职业忧虑、高管薪酬—业绩敏感性与企业创新——基于新任CEO视角 [J].华东经济管理,2017,31(1).

[35]Stephen P. Ferris,David Javakhadze,Tijana Rajkovic. 2017. CEO Social Capital,Risk-taking and Corporate Policies [J].Journal of Corporate Finance,47.

[36]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5).