各国政府掩盖赤字及其对我国公债管理的启示

2021-01-13周小付包思颖邵景德

周小付 包思颖 邵景德

借助于各种工具,大量的财政赤字从各国政府的账本中消失了,财政赤字作为一个预算控制工具已经破产。本文从推迟财政赤字、准财政赤字、赤字率结构等角度分析了各国政府隐匿财政赤字的机制,其深层次的制度根源则是落后于财政活动的政府会计制度、赤字规则的顺周期和不可信等,需要推進赤字预算和赤字管理机制的系统改革。

财政赤字是影响宏观经济运行的一个重要变量,是财政框架设计的核心。但是,在实践中,政府的财政赤字却被低估了、被掩盖了、或者被推迟了。在学界,对政府掩盖财政赤字的行为有很多形象的比喻,例如煮账本(cooking the books)、创造性会计(creative accounting)、非结构性的财政措施(nonstructural fiscal measures)、财政伎俩(fiscal gimmickry)等。借助于各种工具,大量的财政赤字从政府的账本中消失了,财政赤字作为一个预算控制工具已经破产。

一、隐匿机制

(一)被推迟的财政赤字

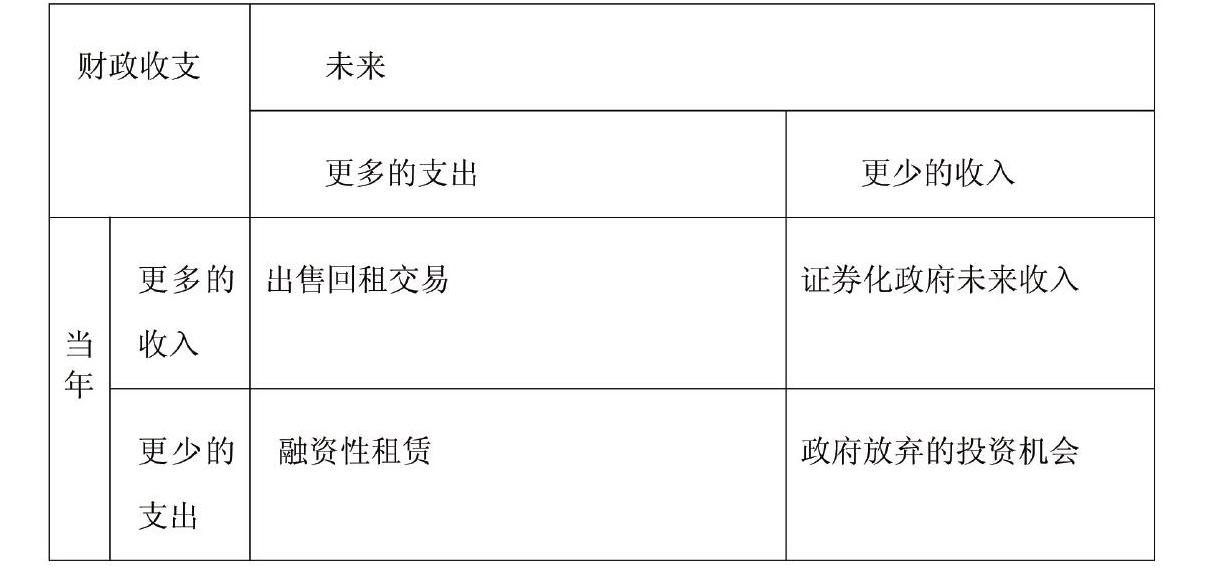

推迟财政赤字,主要是通过增加当前收入、或者减少当前支出的方式降低当前的财政赤字,但未来的财政赤字会增加。

1.当前更多的收入、未来更多的支出

例如,出售——回租政府资产的交易。一些政府为了绕开政府债务率的约束,往往出售政府建筑等资产并回租。近年来,美国亚利桑拉洲、西班牙南部安达卢西亚省、西班牙东北部的加泰罗尼亚地区的政府都采用过类似的方式向市场融资。

2.当前更多的收入、未来更少的收入

一种方式是政府证券化未来收入。证券化已经成为希腊财政很重要的支柱,除了证券化高速公路收费以外,希腊政府还证券化了彩票收入、空中交通管理收入以及欧盟的补助金。另外,葡萄牙、比利时政府甚至证券化了未来的税收收入。具体来讲,在2006年10月,希腊政府宣布2006年希腊财政赤字率将降至2.6%,是希腊在2000年到2006年的七年间,第一次符合了欧元区的标准。从希政府采取的降低财赤的措施来看,很多属于一次性的短期措施,如将高速公路未来收费的证券化收益约有7.7亿欧元,仅这一项就占GDP的0.4%。根据欧盟方面的测算,如果不包括这些临时性措施,希腊财政赤字率2006年将达到3.7%,高于欧盟平均水平的1.7%。证券化已经成为希腊财政很重要的支柱,除了证券化高速公路收费以外,希腊政府还证券化了彩票收入、空中交通管理收入以及欧盟的补助金。另外,葡萄牙、比利时政府甚至证券化了未来的税收收入。

另外一种方式是私有化。对于私有化,人们首先想到的是新自由主义和意识形态,其实,一个更重要的原因是西方国家面临的财政赤字。按照欧洲统计局的财政统计准则,政府出售金融资产,不会减少赤字,政府出售非金融资产却能减少赤字。所以,在欧元区,私有化非金融资产成为各国减少财政赤字的一个重要工具。2005年,法国财政部和交通部宣布了高速公路私有化方案,根据财政部和交通部宣布的决定,本次高速公路私有化的财政收益,将主要用于削减公共财政赤字。据计算,2005年法国高速公路全面私有化给法国财政带来进账110亿欧元。但是,法国政府未来的收入也因此而减少。

3.当前更少的支出、未来更多的支出

(1)融资性租赁。融资性租赁是指实质上转移与资产所有权有关的全部风险和报酬的租赁,从经济本质、风险分配、租金价格的角度,融资性租赁类似于购买,但是在融资性租赁方式下,承租方可以分期付租,所以,缓解了当前的支出压力。

(2)政府的各种承诺和担保。在公私合作模式下,私人出资,政府提供长期购买承诺、最低收益担保、以及汇率担保、利率担保等各种形式的担保。在经济意义上,承担风险的是提供各种承诺和担保的政府。笔者认为,如果政府通过购买承诺和最低收益担保等各种担保合同承担了主要的风险,那么政府才是真正的投资方,私人只是把钱借给了政府,这些支出应当被计入财政支出。

4.当前更少的支出、未来更少的收入

在公私合作模式下,私人出资并享受资本收益,所以,虽然当前政府的投资支出减少,但政府未来的收入也减少。另外,如果政府减少基础设施建设项目、减少技术研发投入、减少对经济社会改革的投入,当前支出会减少,但未来的经济发展却可能因此受到限制,未来的财政收入也会减少。

(二)准财政赤字

准财政行为是指政府通过非财政的、预算外的渠道把公共资源以低于市场价转移给了私人。笔者认为,其中的总差价是被掩盖的财政赤字,称之为准财政赤字。例如,在伊朗、土耳其、摩洛哥、叙利亚、和波斯湾地区的国家。政府控制很多资源,包括信贷、土地、石油、外汇等,政府经常向特殊的利益集团廉价转移各种资源。

(三)赤字率结构中的隐匿机制

赤字分为两类,一类是周期性赤字,由经济萧条引起,可以通过周期性盈余弥补。另外一类是结构性赤字,由政府的福利政策、税制等因素引起,反映的是财政赤字的趋势线,周期性赤字则是围绕趋势线波动的那一部分赤字。在两种赤字率中,影响财政长期安全的是结构性赤字率。

二、各种隐匿机制长期存在的基础

(一)财政学中的错误标签

在财政学中,很多概念只是一个术语和标签,并不能真正反映政府财政的本质,其意义取决于使用者的立足点、报告的程序和语言。例如在美国,政府征收联邦社会保险税和联邦失业保险税,统称为工薪税。在名称上,工薪税是美国政府的税收收入,但在性质上,确是政府的债务性收入。对应的,政府支付的社会保险福利在性质上是一种“还本付息”的行为,但却被被命名为政府给予私人的转移支付。

(二)落后于财政活动的政府会计制度

和传统的财政活动相比,当代的财政活动更为复杂、不确定。政府提供的担保越来越多,政府负债进行投资的活动也越来越多。在这个背景下,传统的以现收现付制为基础的公共会计已经不能适应财政活动的需要。同时,政府资产负债表的缺位,掩盖了私有化、准财政行为、政府投资活动财政赤字的影响。

(三)赤字率上限的顺周期性和不可信

不管是欧元区的稳定与增长公约,还是英国的黄金法则以及加拿大等国的财政责任法,都存在赤字率限制的顺周期性问题。在经济萧条的年份,政府需要夸张性财政政策刺激经济,因此,刚性地限制政府的赤字率是顺周期的,会使经济更加萧条。基于此,赤字率上限的各种法律和规定不是一个可信承诺。

三、各国经验对我国政府赤字管理的启示

(一)厘清关于财政平衡的基本概念

财政赤字的含义取决于界定者所需要思考和解决的问题,取决于财政赤字作为一个工具被赋予的功能。为了更好的理解和度量财政赤字,我们首先需要厘清财政学中的基本概念。1.财政平衡。控制财政赤字,是为了追求财政平衡。传统的平衡观强调当年财政收支的平衡,这仅仅是现象层次的描述。在本质上,财政平衡是指未来居民的福利和税负不会因为当前的财政政策而变的糟糕。财政平衡就是平衡代际之间的财政预算。只有在伦理层次上界定了财政平衡的概念,才可以避免一些技术层次对赤字的扭曲。2.经常性收支。基于财政平衡的本质涵义,政府的经常性收入主要包括税收收入,不包括政府资产出售获得的收入、以及通过未来收入证券化获得的收入。3.债务性收入。政府的债务性收入不仅仅包括政府发行债券筹集的资金,还包括工薪税、出售———回租交易、政府的承诺和担保等隐匿的负债机制。

(二)推进政府预算与会计制度改革

推行政府会计的权责发生制改革。完善以收付实现制为基础的预算会计;建立以权责发生制为基础的财务会计,政府的日常核算仍以收付实现制为主,年终则以权责发生制为基础进行调整。

(三)从限制萧条年份的赤字率到鼓励繁荣年份的盈余率

在我国,赤字率限制也会导致顺周期、不可信的问题。应当从限制萧条年份的赤字率转向鼓励繁荣年份的财政盈余,这样政策才是反周期的,才是可信的,也可以对冲因为赤字而产生的债务。政府应当成立公共风险基金、财政平衡基金、公司合作基金等基金,并在经济繁荣年份,增加对这些基金的财政投入。

(作者单位:1.江苏省泰州学院2.泰州学院3.云南财经大学)