土地财政对城市公共服务供给结构偏向的影响

——基于277个地级及以上城市的经验证据

2021-01-13曾伟蕾谢李娜

毛 晖 曾伟蕾 谢李娜

(中南财经政法大学 财政税务学院,湖北 武汉 430073)

一、引言

我国分税制改革以来,财权上移、事权下放,致使地方政府财政缺口日益扩大,然而快速推进的城镇化建设需要大量的资金支持,地方政府通过征地来增加城建用地、弥补地方财力的动机由此激发。城乡二元土地制、农地征收制等制度设计,使土地财政在我国最终得以实现。于是,土地出让收入发展为地方政府的重要财源,土地收益成为我国城镇化的启动和运行资本。2004年,《中华人民共和国土地管理法》第三次修订后,十年间我国土地出让收入年均增长率为20.7%①。2019年,我国土地出让收入高达72517亿元②,占地方本级财政收入③的39.4%。同时,国务院对土地出让金的支出进行规范④,土地出让金除了用于征地和拆迁补偿、土地开发等成本性支出外,还须用于支农、城市建设、教育和安居保障等非成本性支出,这些用途覆盖了城市公共服务的各个方面。

提升城市公共服务水平,是推动高质量城镇化战略实施的必然要求。关于公共服务的分类,公共经济学通常将其分为经济性公共服务和非经济性公共服务⑤,前者主要指道路、能源、通信等基础设施,侧重推进物质资本层面的城镇化;后者主要指教育、医疗卫生和社会保障等公共服务,更有利于推进以人为核心的城镇化。

土地财政为城镇化建设提供了有力的资金支持,但也致使在城镇化过程中不同类别公共服务的发展水平不一致。一方面,以交通基础设施为代表的经济性公共服务供给增速显著。2004~2018年,我国城市人均道路面积从10.34平方米增加到16.70平方米;城市建成轨道交通线路长度从400公里扩展到5141.05公里,15年间增加了近12倍⑥。另一方面,医疗卫生、教育等非经济性公共服务供给亟待增加。由于基层医疗卫生机构投入不足,医疗设备与卫生人力短缺,自2011年以来,居民基层就诊人次数占总诊疗人次数的比例,以平均每年超1%的速度下降⑦。

从土地出让金的使用情况来看,相当一部分收入被用于基础设施建设领域。我国对土地出让收入实行全额“收支两条线”管理,只有在扣除征地拆迁等须依法支付的成本补偿性费用后,余下的土地出让收益,才是政府可用财力。以2015年全国土地出让支出为例,其中用于征地拆迁补偿和出让前期开发等的成本支出约为26844.59亿元,占支出总额的79.6%⑧。这意味着,诸如“七通一平”⑨的基础设施项支出,已经从土地出让的成本性支出中列支,而在扣除各项成本性支出后,也有相当一部分土地出让收益用于基础设施方面。以2012年来说,地方政府实际使用的土地出让收益为5726.62亿元,其中用于城市建设的支出为3049.2亿元,占比53.2%;用于教育的支出仅为291.41亿元,占比5.1%⑩。

2016年的国务院《政府工作报告》提出,要进一步推进以人为核心的新型城镇化建设;党的十九大报告也强调,完善公共服务体系,使人民的幸福感更加充实、更有保障、更可持续,因此,本文尝试运用2003~2016年277个地级及以上城市的面板数据,实证考察土地财政是否会使地方公共服务供给产生经济性的结构偏向,并进一步探讨该影响的区域异质性。为科学度量各地公共服务的供给情况,本文利用熵值法构建经济性、非经济性公共服务供给的综合评价指数。

二、理论分析与假说提出

(一)地方公共服务供给结构偏向的形成

地方政府的支出偏好使公共服务的供给产生了一定的结构偏向。比起投资和回报周期较长的福利性公共服务,政府更愿意在基础设施公共品建设及市容改造、新区开发等“出彩头、显亮点”的展示性公共服务上加大投入,这就导致我国公共服务供给的整体失衡度较高,尤其是医疗卫生、环境保护和教育供给不足。

晋升激励与财政激励是政府偏好产生的深层次原因。改革开放以来,我国形成了以GDP为核心指标的官员晋升考核体系,而分税制改革后,地方政府面临长期的财政压力,政府竞相发展辖区经济的财政激励动机强烈。投资基础设施类的经济性公共服务见效快,容易吸引外来资本流入,短期内能显著拉动GDP的增长,成为地方政府实现财政增收、塑造良好政绩的重要途径。相较于基础设施类服务,非经济性公共服务具有多资本投入与长建设周期的特点,主要表现在居民效用函数中,实现社会福利最大化的作用明显,但可能难以对官员有效任期内的经济增长作出贡献。因此,地方政府缺乏投资非经济性公共服务的激励,会更多地关注经济性公共服务支出带来的即期效益,造成公共服务供给的结构偏向。

(二)土地财政与公共服务供给结构偏向

土地财政的规模化和收益化效应,提升了公共服务供给水平。一方面,地方政府通过出让农村土地,在深入推进工业化和城镇化的过程中,优化了财政资源配置,降低了公共服务供给成本。另一方面,地方政府依靠积累的土地出让收入,配合财政担保、土地抵押和金融贷款等方式,为公共服务融资。

然而,土地财政可能因此导致公共服务供给的结构性偏向。有研究者通过分析省级面板数据发现,土地财政更容易扩大交通基础设施类的经济性公共支出规模,但对非经济性公共物品中投资周期长的教育、医疗没有显著影响。具体而言,土地税收比土地出让收入更有利于增加民生性公共品的供给。也有研究者通过分析地市级数据,认为土地财政收入的增加甚至显著降低了部分非经济性公共物品的增速。这是因为,公共服务对房地产价值的资本化效应,会强化地方政府运用土地财政收入时的财政激励,而资本化的结果因公共服务的种类而异。完善的公共服务供给可以提高城市居民的生活质量,吸引资本和人口流入,这会显著地资本化到房地产价值中,从而进一步增加土地出让收入及相关税费收入,产生土地财政的“溢价回收”。然而,并非所有公共服务都能产生一致的资本化效应,仅有交通基础设施类公共服务能资本化到地价中,产生的收益在土地出让环节被地方政府直接获取,而更多种类的公共服务是资本化到销售环节或者消费环节的房价中,地方政府并不能通过我国现行的房产税对由此产生的资产增值进行直接回收。并且,城市基础设施类的经济性公共服务易在相对较短的时间内资本化到土地价格中,形成土地价格对基础设施支出的正反馈。

基于以上分析,本文提出假说1:

土地财政会导致经济性公共服务的支出结构偏向,即增加经济性公共服务供给,降低非经济性公共服务供给。

(三)土地财政对公共服务供给结构偏向影响的区域差异

我国各地区经济水平、要素禀赋各异,土地财政的主导力量不一。东部地区土地财政规模最大,但2003~2012年,东部地区土地财政收入占地方本级财政收入的比重逐年下降,而在中、西部地区,该比重连年上升,土地依赖度增长显著,这可能是由于各区域土地财政的主要影响因素不同。有研究发现,东部、东北部与中部地区土地财政的第一影响要素是地区经济发展水平,而西部地区对土地财政贡献度第一的因素则是第二产业比重。进一步分析,可以发现,东部土地出让主要受晋升压力支配,中部主要受财税制度和晋升压力的双重影响,西部则仅受经济发展水平的制约。

各地公共服务供给水平表现出与土地财政发展状况一致的区域特征。东部基本公共服务供给水平的评价指数高于全国及中、西部,且东部的年均增长率最低,中、西部地区呈现出一定的赶超趋势。

土地财政对城市公共服务供给结构偏向的影响存在区域异质性。显性土地财政融资对东部、中部基础设施存量的影响大于西部,西部地区的基础设施融资主要依赖中央转移支付等财政资金;东部地区基建相对完善,且财力富足,大、中城市的地方政府土地出让收入更侧重于非经济性公共物品的供给;中部地区经济追赶东部趋势明显,同时面临东部地区资本投入大、人才虹吸强带来的压力,所以土地财政收入明显向经济性公共服务支出倾斜。

基于以上分析,本文提出假说2:

土地财政对各地公共服务结构偏向的影响,存在显著的区域差异。

三、研究设计

(一)计量模型构建

本文采用2003~2016年全国277个地级及以上城市市辖区的面板数据,研究土地财政对公共服务供给结构偏向的影响。面板数据模型构建如下:

lnyit=β0+β1lnlsrit-1+β2Xit+μi+λt+εit

(1)

其中,i及t分别表示城市和年份;yit为模型被解释变量,代表公共服务供给水平,包含经济性与非经济性两个维度的衡量;lsrit-1是模型的解释变量,表示地方政府滞后一期土地出让收入,用以衡量土地财政;向量Xit为一组控制变量,包括人均GDP、产业结构、就业结构、财政自给率、人口密度;β0、β1和β2表示相关自变量的回归系数;μi为不随时间变化的城市效应;λt为时间虚拟变量;εit为误差项。如果经济性公共服务供给的β1显著为正,非经济性公共服务供给的β1显著为负,则表示假说1成立。

分区域讨论中,根据研究目的、城市的地理位置与经济水平,本文将所选取的277个城市分为东部、中部、西部城市三类。其中,东部城市包括北京、天津、石家庄等101个城市;中部城市包括太原、长春、合肥等99个城市;西部城市包括呼和浩特、南宁、重庆等77个城市。

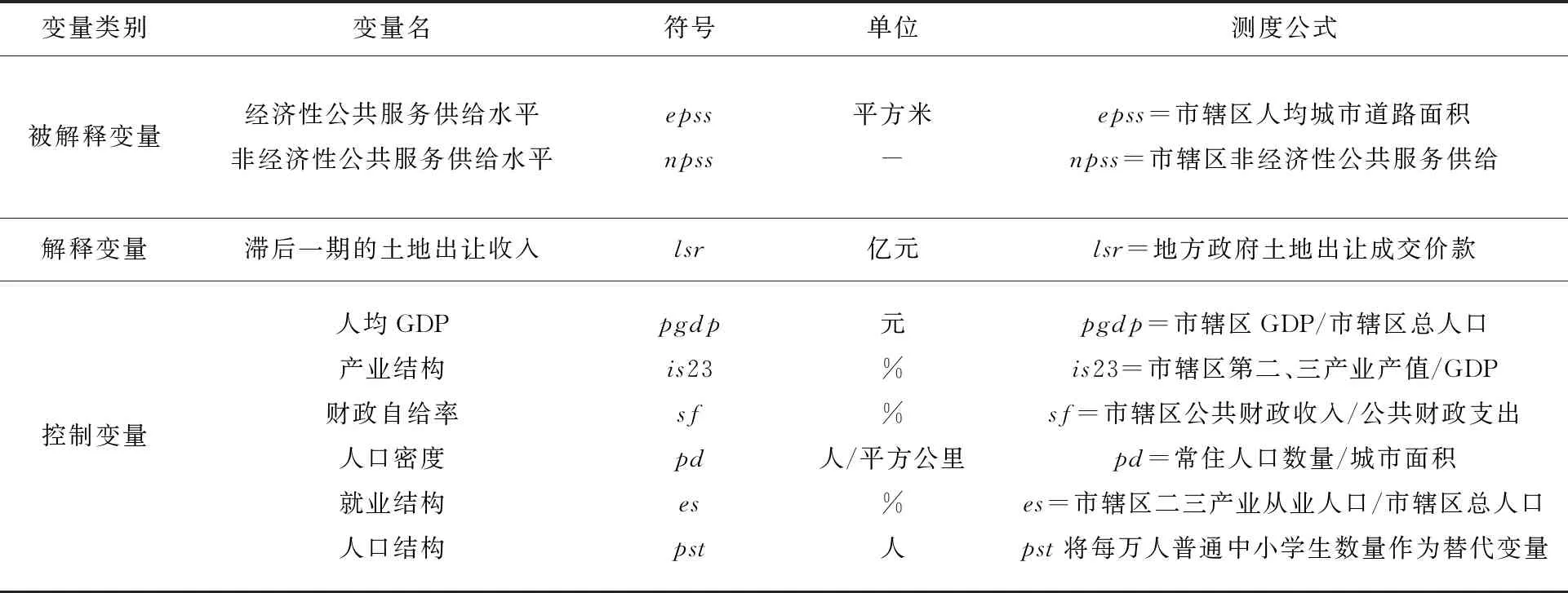

(二)变量定义

1.公共服务供给水平的度量

本文选取人均城市道路面积来衡量地方政府经济性公共服务供给水平(epss),因为便捷的交通能加强地区间的经济联系往来,利于招商引资,推动城市经济发展,而且交通设施类的投入可以显著资本化到土地价值中,产生的收益易于被地方政府直接获取。

非经济性公共服务供给的衡量指标较为丰富,本文选取每万人普通中小学专任教师数量、每万人医生数量、每万人卫生和社会保障及社会福利业从业人员数量、人均公共图书馆藏书、人均公园绿地面积等5项指标,采用熵值法计算指标权重,构建起非经济性公共服务供给水平(npss)的综合评价指标。上述科教文卫类公共服务与民生福祉密切相关,但回报周期较长,可能难以在官员有效任期内作出对经济增长的贡献。

2.土地财政的度量

本文用以衡量土地财政的指标是土地出让收入,由于相关成本支出的统计数据较少,国有建设用地出让成交价款又是土地出让收入最重要的组成部分,因此,本文最终选取土地出让成交价款(lsr)来衡量土地财政规模,考虑到滞后效应,本文将解释变量滞后一期。

3.控制变量

除了土地出让收入外,还存在其他影响地方政府公共服务供给的因素,本文将这些因素归入控制变量。

人均GDP(pgdp)反映城市的经济发展水平,地方经济实力越强,提供公共服务的能力越强,居民对公共服务的需求越大。

产业结构(is23)、就业结构(es)显示着一个城市的产业发展格局,本文选取二三产业产值占全市GDP比重、二三产业从业人口占全市人口比重,分别作为产业结构和就业结构的代理变量。

财政自给率(sf)较好地体现了政府财政收支的自给状况,比单一的收入、支出指标更能反映央地财政关系的区域差异。地方政府的财政自给率越高,其依靠自有收入承担支出的能力越强。

此外,人口密度(pd)、人口结构(pst)对地方公共服务供给也存在一定影响。人口密度越大,对地方政府提出的公共服务供给要求越多,同时,部分非经济性公共服务存在特定的人群受众,因此,引入人口结构作为非经济性公共服务的控制变量,用每万人普通中小学生数量衡量。

变量的定义与测度见表1。

表1 变量的定义与测度

(三)数据来源与描述性统计

国有土地经营权掌握在市一级政府手里,且同一城市内市辖区和辖县、辖市的土地出让情况也存在较大差异,因此,本文选择2003~2016年全国277个地级及以上城市市辖区的土地出让数据,其中,地方政府土地出让成交价款数据源于《中国国土资源年鉴》《中国国土资源统计年鉴》,其余数据均来自《中国城市统计年鉴》。

本文剔除了拉萨市、毕节市和铜仁市等一些数据严重缺失的城市,采用插值法对少数缺失的数据予以补充。此外,为了消除通货膨胀的影响,本文对土地出让收入(lsr)和人均GDP(pgdp)等以货币为单位的数据,以2003年为基期,使用年度居民消费价格指数作了平减处理;为了解决数据的平稳性问题,本文对公共服务供给水平(epss、npss)、土地出让收入(lsr)、人均GDP(pgdp)、人口密度(pd)、人口结构(pst)变量取了对数。

需要指出的是,土地出让成交价款(lsr)在《中国国土资源年鉴》中并非市辖区的数据,而是全市层面的数据。本文参考其他研究者的处理思路,认为地方政府出让的地块主要集中在市辖区,因此市辖区土地出让收入与全市差别不大,故使用全市土地出让成交价款来近似替代市辖区的土地出让成交价款。

各变量数据的描述性统计结果如表2所示。

表2 各变量的描述性统计结果

四、实证结果与分析

本文运用Stata15.1软件,对数据进行处理及回归分析,重点考察土地财政对地方经济性公共服务供给、非经济性公共服务供给的作用效果以及这种效果的地区差异性。对(1)式变量进行面板数据的单位根检验,HT检验和IPS检验结果显示,各变量均为平稳序列,于是确保了(1)式估计结果的有效性。

(一)全国层面检验

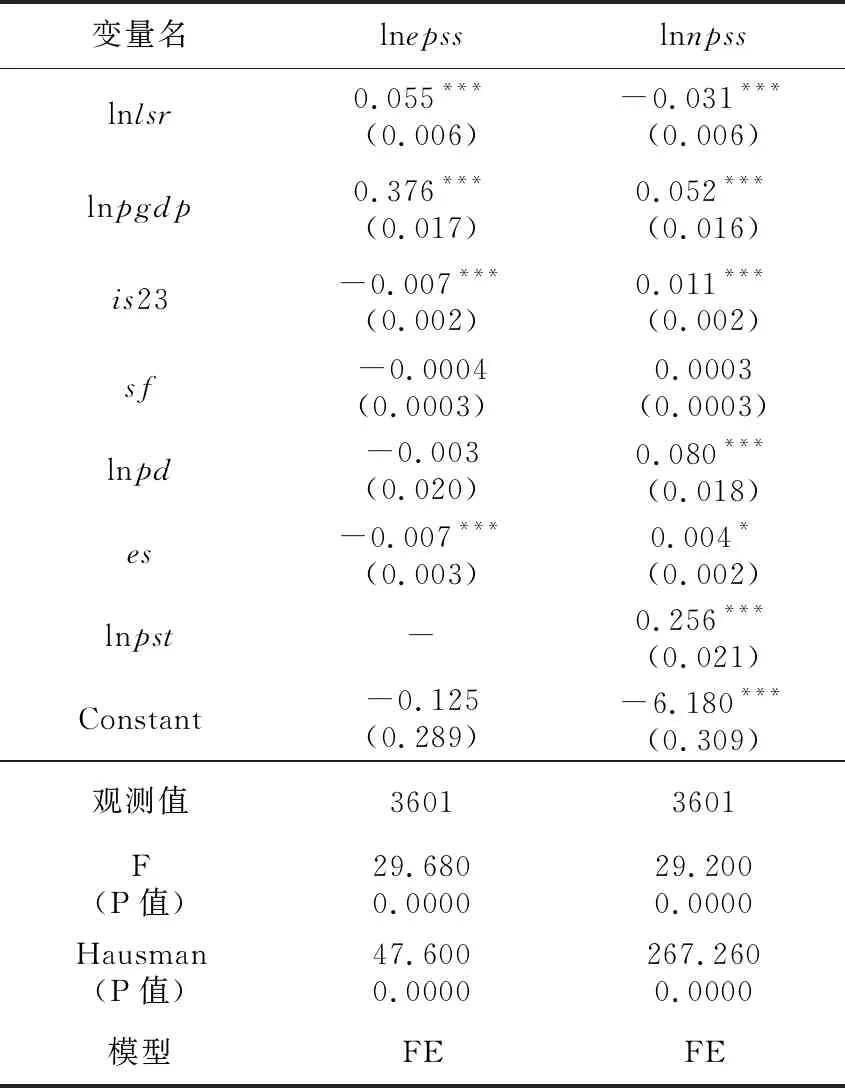

本文采用静态面板模型,分别进行F检验、Hausman检验后发现,检验结果均支持固定效应模型。回归结果见表3。

表3 土地财政对地方公共服务供给结构影响的实证结果(全国层面)

变量名lnepsslnnpsslnlsr0.055***(0.006)-0.031***(0.006)lnpgdp0.376***(0.017)0.052***(0.016)is23-0.007***(0.002)0.011***(0.002)sf-0.0004(0.0003)0.0003(0.0003)lnpd-0.003(0.020)0.080***(0.018)es-0.007***(0.003)0.004*(0.002)lnpst-0.256***(0.021)Constant-0.125(0.289)-6.180***(0.309)观测值36013601F(P值)29.6800.000029.2000.0000Hausman(P值)47.6000.0000267.2600.0000模型FEFE

注:1.由于土地出让收入采用滞后一期的数据作为解释变量,所以观测值的个数为3601。2.***,**,*分别代表在1%、5%和10%的显著性水平上显著。

结果表明,土地财政收入显著提高了经济性公共服务供给水平,减少了非经济性公共服务的供给。具体表现为,当年土地出让收入每增加1%,下一年人均城市道路面积显著增加0.0546%,非经济性公共服务的供给减少0.0306%,由此可见,假说1成立。

显然,在目标激励作用下,地方政府对经济性公共服务的支出偏好更为明显,并且这种偏好充分体现在对土地出让收入的使用过程中。原因在于,以城市基础设施为代表的经济性公共服务,易于在短期内促进地方经济增长和提高城市生活质量,对地价产生显著的资本化效应;而教育、卫生、社会保障类的非经济性公共服务,回报周期较长,只能资本化到房屋销售价格或保有价格中,房价增值的收益不易直接被地方政府获得。因此,为了实现“以地生财”,地方政府偏向将土地财政收入用于经济类公共服务,从而挤占了非经济性公共服务的投入份额。

控制变量方面,人均GDP对两类公共服务供给水平均有显著的提高作用,而二三产业产值结构与就业结构则显著抑制了经济性公共服务的供给水平,促进了非经济性公共服务水平的提高。这可能是因为,地方经济实力越强,越能为公共服务的供给提供一般公共预算收入的资金支持。比如,二三产业产值的增加与就业结构的改善,可能使政府在提升城市经济发展质量、提高城镇化水平的过程中,转向通过提升文化、制度等软实力来争取资本和人才,从而加大对非经济性公共服务的投入力度。也可能是因为,在地方政府增长竞争的过程中,土地的“财政效应”超过了工业用地出让的“以地引资”效应,产业结构的去工业化增加了经济性公共服务的供给。

人口密度和人口结构与非经济性公共服务供给呈显著正相关关系。这可能是因为,每万人普通中小学生数量越多,意味着城市人口年龄结构越低,而在城市人口规模扩大、年龄结构偏低的情况下,人们对教科文卫等非经济性公共服务的需求更明显,从而促使政府向该类地区提供非经济性公共服务的动机进一步增强。

财政自给率与经济性公共服务供给呈负相关关系,与非经济性公共服务供给呈正相关关系。可能的解释是,财政自主性更强的地区往往产业比较发达,无需过多依赖土地出让来提高辖区公共服务供给水平,同时城市基础设施建设已相对完善,政府公共服务的重心于是向“保障和改善民生”转变,但是财政自给率的影响并不显著,这似乎与我们的经济直觉相悖。由于上述结果是基于全国层面的检验,而各区域发展状况不一,公共服务水平存在差异,财政自给率作用的机制不具有普适性,因此下面再分地区进行检验。

(二)分地区检验

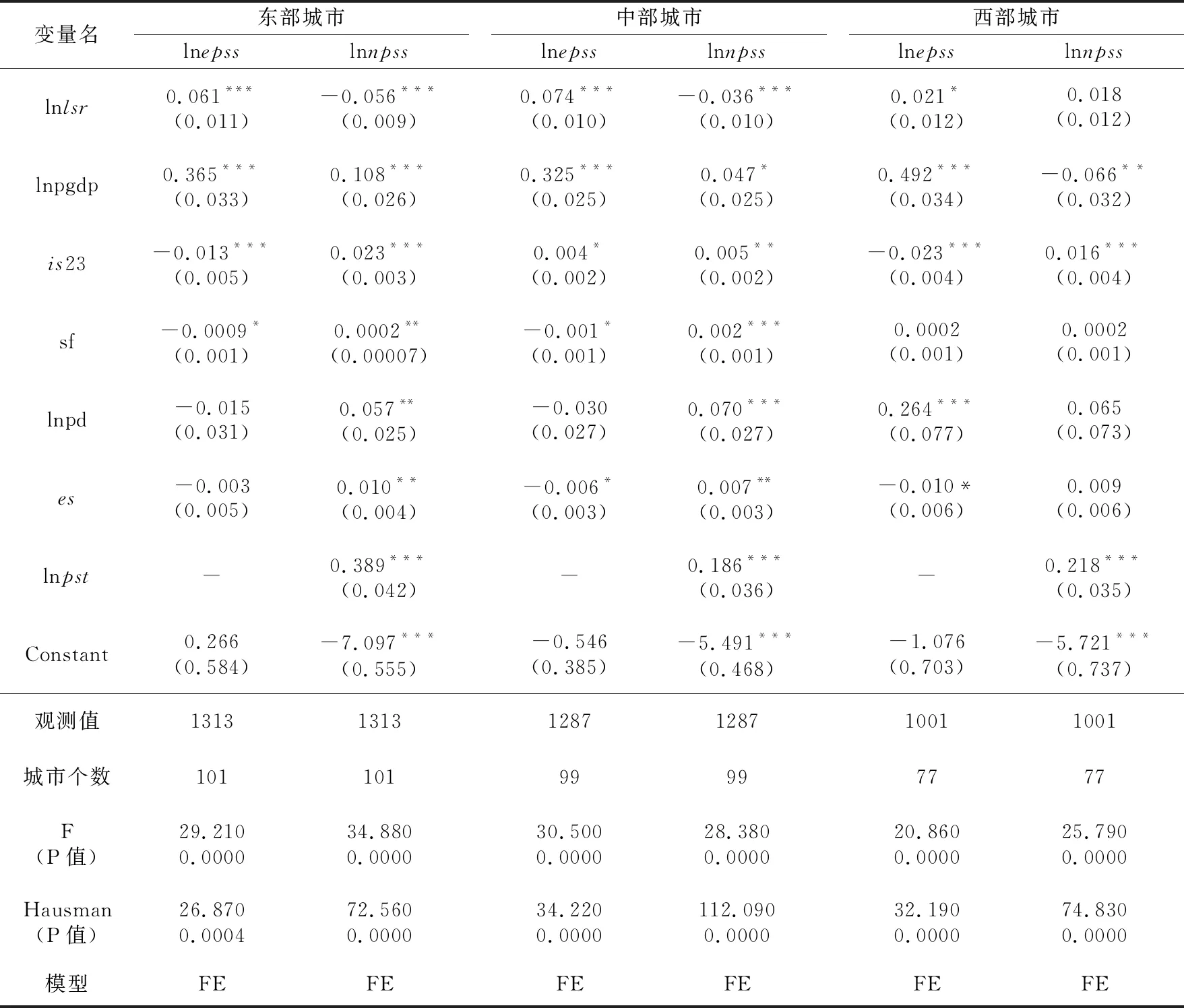

本文将全国277个地级及以上城市划分为东、中、西部三个地区,分别检验土地财政对地方公共服务供给结构的影响。F检验和Hausman检验后,检验结果均支持固定效应模型,具体回归结果如表4所示。

分地区来看,东部和中部地区的检验结果与全国层面的结果基本一致,且中部地区土地财政对经济性公共服务供给的促进作用最大,东部地区对非经济性公共服务的抑制作用最强,而在西部地区,土地财政对两类公共服务的影响均为促进作用,由此可见,假说2成立。

在中部地区,土地财政对经济性公共服务供给的贡献作用最大。这可能是因为,中部地区城市具备一定经济实力,经济发展处于不断攀升、积极追赶东部城市的阶段,因此,积极进行土地出让,推进基础设施建设以改变城市面貌的意愿比较强烈。有研究曾发现,中西部地区出让土地的“招商引资”动机,比东部地区更为显著。

表4 土地财政对地方公共服务供给结构影响的实证结果(分地区)

注:***,**,*分别代表在1%、5%和10%的显著性水平上显著。

在东部地区,土地财政对城市经济性公共服务供给的影响弱于中部。这说明,在经济发达的东部区域,经济转型升级较早,经济发展已经步入结构优化、协调发展的轨道,因此城市建设的资金来源更为多元化。但东部地区的土地财政收入仍然显著减少了非经济性公共服务的供给,这说明,即使是在经济更为发达、民众对公共服务要求更高的东部,土地财政收入也被更多地用于城市基础设施建设,用于民生方面的支出仍然相对有限。

在西部地区,土地出让收入对两类公共服务供给均存在一定的正向促进作用,但只对其中的经济性公共服务供给影响显著。可能的解释是:西部地区经济发展水平相对落后,土地财政规模较小,在公共服务供给总量较低的情形下,地方政府更注重于将有限的土地出让收入用于城市建设,加之西部地区人口基数较小,城市间资本竞争程度不那么激烈,因此对非经济性公共服务水平的关注度也就不高。

控制变量方面,各地区的回归结果与全国层面的结果存在较大的相似性。与前述推测一致,财政自给率对公共服务水平的影响在东、中部更加显著。另外,值得关注的是,在中部地区,二三产业产值比重对两类公共服务供给均表现出显著的促进作用,即中部先进的产业结构可以为城市公共服务发展提供持续动力,有利于城市经济实力的提高和居民生活的改善;在西部地区,人口密度对经济性公共服务供给呈显著正相关关系,这是因为西部人口的聚集可以明显地表达出该区域对经济性公共服务的需求。

(三)稳健性检验

公共服务供给作为本文重要的被解释变量,选取的定义指标可能不够全面,因此,本文将年末实有道路铺装密度替代原来的人均城市道路面积,作为经济性公共服务供给的衡量指标;在原有非经济性公共服务供给的5项衡量指标中,将每万人医生数替换为每万人医院、卫生院床位数,然后重复全国层面的回归,结果见表5。

可以看到,回归结果仍然显著,对本文的研究结论没有影响,这也证明本文的指标变量选取比较科学,结论具有较好的稳健性。

表5 公共服务定义改变的估计结果

注:***,**,*分别代表在1%、5%和10%的显著性水平上显著。

五、主要结论与政策建议

本文关注地方政府提供公共服务中存在的结构偏向问题,尝试探讨土地财政对这种失衡的影响,并基于2003~2016年全国277个地级及以上城市市辖区的数据,构建静态面板模型进行实证分析,结果发现:

(1)我国地方政府对土地出让收入的使用,表现出明显的“重经济性公共服务、轻非经济性公共服务”的结构偏向特征,即土地出让收入的增加,对以人均城市道路面积为代表的经济性公共服务存在显著的增长效应,而与投资回报周期较长、资本化速度较慢的非经济性公共服务(教育、医疗卫生等)存在显著的负相关关系。

(2)我国土地财政对公共服务供给结构偏向的影响存在区域差异。在中部地区,土地财政促进经济性公共服务供给的作用最大;在经济发达的东部地区,土地财政对非经济性公共服务的抑制作用较中部更为明显;在西部地区,土地财政对经济性公共服务的影响最小,对非经济性公共服务供给的影响并不显著。

基于实证结论,特提出以下政策建议:

第一,深化财税体制改革,构建财力协调、权责清晰的中央和地方财政关系。地方政府长期依赖于土地财政,原因在于一般公共预算财力不足,地方不得不为城镇化建设开辟财源。当前,地方负担了过多中央委托事权和央地共有事权,财力却没有得到相应匹配,因此,政府间应合理划分事权——中央承担更多公共服务责任,强化中央在养老、社保、医疗卫生等领域的事权,同时适度扩大地方财力,如稳定中央和地方增值税“五五分享”比例,优化增值税留抵退税分担机制,改革消费税制,将消费税逐步下划到地方等。

第二,改善地方政府官员考核机制,构建科学的政绩考核体系。仅以GDP增长作为地方政府官员晋升的指标,不仅不利于民生福祉增进,而且会影响社会长远发展。今后,应充分落实《党政领导干部考核工作条例》,强化高质量发展的考核导向,合理设置经济发展绩效考核指标和权重,譬如引入公共服务评价指标,强化民生、公众满意度等指标的考核,以优化地方公共服务供给的激励机制。

注释:

①参见《2005年中国国土资源公报》《2015中国国土资源公报》(http://www.mnr.gov.cn/sj/tjgb/)。

②参见《2019年财政收支情况》(http://gks.mof.gov.cn/tongjishuju/202002/t20200210_3467695.htm)。

③财政收入为一般公共预算收入、政府性基金收入和国有资本经营收入的总和。

④参见《国务院办公厅关于规范国有土地使用权出让收支管理的通知》(国办发〔2006〕100号)(http://www.gov.cn/zwgk/2006-12/25/content_478251.htm)。

⑤参见Keen M,Marchand M:Fiscal competition and the pattern of public spending(JournalofPublicEconomics,1997,Vol.66,No.1):CaiHongbin,Treisman D:Does competition for capital discipline governments? Decentralization,globalization,and public policy(AmericanEconomicReview,2005,Vol.95,No.3)。

⑥参见《2018年城乡建设统计年鉴》(http://www.mohurd.gov.cn/xytj/tjzljsxytjgb/)。

⑦ 参见卢祖洵,徐鸿彬,李丽清,等:《关于加强基层医疗卫生服务建设的建议——兼论推进疫情防控关口前移》(《行政管理改革》,2020年第3期)。

⑧参见《2015年全国土地出让收支情况》(http://www.gov.cn/xinwen/2016-04/05/content_5061328.htm)。

此后的年份,相关部门不再发布年度土地出让收支详情。

⑨目前,各地为了招商引资,生地变熟地要达到“七通一平”的标准,即道路通、给水通、电通、排水通、热力通、电信通、燃气通及土地平整。

⑩参见《全国土地出让收支管理及使用情况》(ht-tp://www.mof.gov.cn/zhuantihuigu/czjbqk1/czgl/201405/t20140505_1075208.html)。