企业提升预测大宗商品价格精准度的方法研究

——基于时频递归与非递归分解的混合价格预测模型的运用

2021-01-12陆岷峰

文/高 伦 陆岷峰

一、引言

随着2020 年上半年新型冠状病毒肺炎疫情的全球大爆发,全球经济都受到了极大的负面冲击。随着全球化进程的逐步加快,国际分工日趋细化,产业链的全球布局在此次疫情中因为停工停产损失惨重。2020 年3 月,受疫情影响以及其他一些次生冲击,美股在10 天内四次熔断,市场的极具震荡给本就处在低迷阶段亟待增长的世界经济又蒙上了一层阴影。2020 年4 月由于市场供需失衡,原油期货价格首次跌破负值,盘中最低报价每桶-40.32 美元,大量投资者损失惨重,国内甚至出现因为某金融机构个人账户原油业务因为产品设计问题未能及时平仓或移仓,造成巨额负资产的低端失误,造成了不必要的巨额亏损。随着全球疫情的进一步恶化,全球范围内的停工停产规模逐步的扩大。在实体经济暂停的基础上,交通运输业首当其中受到了巨大的冲击。三月底四月初全球主要航空公司相削减国内航班,暂停国际航班业务。大量的航班停飞给具有较高现金支出和较低利润率且极易受到外部环境冲击影响自身经营的航空公司造成了巨大的经营压力。多国航空公司在第一波大流行期间出现了较为严重的现金流紧张问题,为了解决航空公司由于受到疫情冲击导致航班停飞造成的财务问题,多国政府相继出台相应扶持政策用来减轻疫情的影响,与此同时多家航空公司还通过发行债券用以度过现金流危机,部分航空公司甚至不得已通过裁员来控制成本。在疫情的影响下航空公司这种属于经济活动的基础产业体现出了大而不能到的特质,以美国为例,根据美国联邦航空管理局所公布数据显示,全美航空业提供了超过1000 万个就业岗位,全球各国经济都难以承受航空公司大面积破产的冲击,因此随着疫情局势逐步缓解,第一批次大流行即将度过的阶段,各航空公司着力于加紧复工复产,以对捉襟见肘的现金流注入些许的信心。

我国作为新冠肺炎疫情最早爆发受害的国家,自身的航空运输产业已经经受住了巨大的考验,我国政府对此也迅速做出反应,出台多项政策对航空业进行扶持,用以减轻民航业的运营压力。但是无论是政府的航空业救助计划还是航空公司自身在市场上公开发行证券,对于目前的航空工业而言都是不可持续的中短期行为。数据显示我国五大航空公司2020 年第一季度收入客公里数据同比下降52.5%,随之带来的是预计营业收入的大幅下降,如果不能快速的从当前的情况中恢复,倘若海外疫情持续影响,甚至出现第二波大流行,民航业将面临大量亏损,我国政府将面对航空公司破产的风险,这对国民经济的发展是极其不利的。

在当前以国内大循环为主体、国内国际双循环相互促进经济的新格局背景下,航空业即将面对的是最早从疫情中恢复的拥有14 亿人口和4 亿中等收入群体的超级巨型市场。面对国内市场在出行和物流需求上的巨大需求,航空业更需要率先恢复,来促进国民经济的高质量发展。在后疫情时代,航空公司自身的运营成本控制能力决定着航空公司从大流行影响中恢复的速度。因此航空公司需要尽可能的降低其运营成本,从源头上降低亏损的产生,同时在亏损已经产生的情况下尽量的降低亏损额。对于航空公司而言,其最主要的运营成本是燃料成本,与此同时航空燃油的价格是时刻波动的,这一波动所带来的不确定性,使得可以通过对油价进行预测,结合期货市场交易,用来控制航空公司运营成本,对冲掉因为占运营成本大头的燃料价格波动所带来的运营风险。

商品期货的价格预测一直是一个较为困难,但是却不得不进行研究的问题。以航空公司为例,在准确的对航空燃油价格进行预测的基础上,航空公司可以提前买入或者卖出相应的燃油期货,以帮助其降低运营中的燃料成本,以提高利润率,规避了因为燃料价格波动所带来的运营风险,在当前的情况下这一点各位重要。在更广的范围内,对于商场价格的准确预测有助于企业,机构和个人在日常生产生活中降低成本,减少一定的风险。在价格预测中不可避免的会使用到价格的历史数据这一时间序列进行分析,因为时间序列数据是所研究对象的所有历史信息的载体。在目前常见的价格预测研究中多是直接将历史数据投入模型中进行预测,这样做的优点在于简单快捷,但是由于在预测过程中将不可避免的因为受到噪音和同一序列中不同趋势间所包含信息的相互干扰而造成预测精度较差,误差超出预期的结果。

本文将使用基于时域分析中的变分模态分解对时间序列信号进行预处理后再进行预测,以此抑制噪音以及不同频率间的相互干扰,提高预测精度,在此基础上较为常用的经验模态分解同时被引入进行对比。变分模态分解是一种全新的自适应同时完全非递归的信号分解方法,在对数据进行分解后,在预测模型上文章将会使用当下热门的长短记忆神经网络和传统的自回归滑动平均模型分别组建出新的基于时频分析结果是复合预测模型对分解出的数据组分别进行预测,并对预测结果的准确度进行评估。

二、文献综述

在之前的对于时间序列预测的研究中较多的研究成果依然集中于对于预测模型本身的改进。如方兰等(2010)使用ARMA 模型对矿产资源的资产价格的走势进行分析,也有使用相关神经网络对价格进行预测;如张品一等(2018)基于GA-BP 神经网络模型对黄金价格的仿真预测,其结果显示神经网络模型在误差水平,收敛精度上能较好的预测黄金的价格走势;但是在众多文献中鲜有学者针对单一模型的劣势加以改良,例如在传统的自回归移动平均模型中建模中,可能存在有不同历史信息间的相互干扰从而影响预测精度。随着计算机科学的发展,复杂计算的计算速度快速提升,大量计算繁琐但是计算精度较高的理工类模型逐渐的被金融领域采用,尤其在时间序列的时频分析预测领域。通常的对于时间序列分析而言,时域分析虽然理论上在时间定位上有较大精度优势但是在实际运用时往往无法在信息获取上取得更多信息,且难以克服固有缺点达到自适应性。为此黄锷(1998)年提出了跨时代的经验模态分解法,通过时间序列信号的自身特征自适应的对信号的局部时频特征进行分析。黄锷等认为任意的连续信号都是由具有不同频率的本征模态函数构成,如果像傅里叶变换类似选用特定的基函数进行分解是无法覆盖完整的信号曲线造成误差的加大,基于信号本身的构成依据频率分类将原始信号分解为不同的本征模态函数的方法具有较高的自适应性,在非平稳时间序列信号的处理上尤为适用。在使用经验模态分解对时间序列进行预测前预处理上朱建平(2015)在使用经验模态分解混合反向传播算法神经网络对黄金价格进行预测得出相比较单一反向传播算法,在混合经验模态分解进行数据预处理后,模拟预测出的价格走势精度更高,偏离更小。在分离信号的不同频率上,饶运章(2015)等使用经验模态分解对爆破振动信号的去噪效果,优于传统的小波分解。

随着经验模态分解的广泛使用,其固有的缺点也逐渐显露。首先经验模态分解在数学上任有一些细节无法被证明,因此缺乏严格的数学理论模型支持,属于工程实用领先理论研究的方法。此外经验模态分解的结果还存在模态混叠的情况,同时模型还对噪音以及采样敏感等缺点。在黄锷的理论基础上出现了一些经验模态分解的改进方法,例如利用更为精确的约束优化方法替代了包络线插补的局部均值分解,有效的减轻了在经验模态分解中常有的端点效应;此外还有在经验模态分解的基础上引入白噪音进行辅助分解的集合经验模态分解原模型的模态混叠问题。以上改进一定程度上的改进了经验模态分解,优化了部分缺陷,但是依然处在时域分析的递归分解方法之中。

为了在根本上一定程度的缓解经验模态分解的一些缺陷,Dragomiretskiy(2014)等提出了完全非递归的基于频域的信号分解方法变分模态分解。该模型旨在寻找各模态函数及其各自的中心频率的集合,以使这些模式共同再现出输入信号,而每个模式在解调为基带后均保持平滑,在傅立叶域中,这对应于窄带先验。相对于现有的经验模态分解,理论上其性能更加出色,特别的,变分模态分解模型对采样和噪声的鲁棒性更高。在工程领域变分模态分解已近得到较为广泛的应用。李晋(2019)等在使用变分模态分解和匹配追踪在压制音频大地电磁强干扰上,验证了VMD在避免模态混叠和端点效应方面的优势,能有效甄别去除时域序列中的大尺度强干扰,并且在重构的新信号中保存了更多的低频缓变化信息和细节成分。张杏莉(2018)等,提出了一种基于变分模态分解的信号降噪方法,在信号的信噪比以及降噪后信号占原信号的能量百分比和原信号与降噪后信号的均方根误差这三个判定评价指标上具体量化的阐明了使用变分模态分解方法在微震信号降噪过程中表现出良好的降噪效果。

与在工程领域大放异彩的同时,在金融领域变分模态分解迄今少有学者加以运用。本文将在变分模态分解以及经验模态分解混合长短记忆神经网络以及传统的自回归移动平均模型对航空煤油价格进行预测。计算结果显示在使用时频分析对时间序列信号进行预处理后再进行预测,所得到的结果在运动趋势和预测的精确度上均较于单一模型有较好的提升。混合模型一定程度上解决了历史信息组内相互干扰的问题,在保证效率的同时,有效的提高了预测计算的精度,保证了预测的科学性,及时性和有效性。

三、模型介绍

1. 变分模态分解

变分模态分解(VMD) 是Konstantin Dragomiretskiy 在 2014 年提出的一种新的非平稳信号自适应分解估计方法,可以将原始信号分解为K 个不同频段子信号。变分模态分解放弃了经验模态分解中的递归求解算法,因此变分模态分解的结果受噪声的影响较小。变分模态分解的关键在于解决变分问题,假设原始信号序列为f,并且f 可以分解为数量为K 的模态函数,每个模态函数具有不同的中心频率并且带宽有限,同时要满足的约束是每个模态函数相加后的总和等于原始信号。

与传统的递归模式分解(例如经验模态分解和局部均值分解)不同,变分模态分解对信号的分解和转换是一种非递归分解。变分模态分解的整体框架是一个变分问题,它使分解后每个模态函数的带宽总和最小化。

为了估计每个模态分量的带宽,首先需要对每个模态函数执行希尔伯特变换,以获得其单边频谱。

然后,通过加上估计的中心频率ejωktt,将每个模态分量的频谱转换为基带函数;

最后,计算分析信号梯度的平方L2范数以估计每个模态分量的带宽。假设在进行变分模态分解后,原始信号被分解为k 个模态分量,则变化约束模型为:

其中:{μk}——变分模态函数的集合,{μk}={μ1,μ2,…,μ_k};

{ωk}——中心频率的集合,{ωk}={ω1,ω2,…,ωk};

δ(t)——单位脉冲函数。

在变分模态分解算法中,将引入二次惩罚因子α 和拉格朗日乘数L 来解决上述变分约束模型,即:

第四步更新 λ,λ(n+1)(ω)←λn(ω)+τ[f(ω)-∑kμ(n+1)(ω)],其中 τ 示噪声的容限参数。最后重复步骤2-4,直到满足:

视为计算结果满足约束条件,迭代计算停止。

2. 经验模态分解

经验模态分解(EMD)是一种将数据或信号自身的时间尺度作为特征来进行分解,不需要事先设定任何参数以及基函数,是一种时频信号的分析处理方法。该方法的思想是将信号分解为多个平稳的,相互没有关联的本征模函数(IMF),分解所得到的本征模函数符合任意一个本征模函数在完整的时间范围之内,其局部极值大极小值点的数量与函数过零点的数量相等或最多相差一个,同时在任意时间节点,本征模函数曲线的上下包络线即函数曲线在任意时刻的局部最大最小值所定义的局部均值为零的两个条件。根据以上定义可得出经过经验模态分解所得出的本征模函数是一个均值接近于零,并且不存在明显趋势的时频信号。分解所得残差称为趋势项,一定程度上反应了原始数据信号的总体趋势。

图1 长短记忆神经网络(来源:GitHub)

图2 长短记忆神经网络的记忆块(来源: GitHub)

当前经验模态分解已经被广泛运用于电子信号处理,其具体的计算过程可概况为:搜先需要搜索原始信号x(t)的极值点,并将所有最大值和最小值点与三次样条函数连接,以获得x(t)的上下包络线。分别表示为xmax(t)和xmin(t);其次计算上下包络的均值,计为w1(t)即w1第三步计算信号x(t)和包络均值w1(t)之间的差值,得到d(t),表示为d(t)=x(t)-w1(t);第四步即为判定d(t)是否满足IMF1的两个条件。如果d(t)满足条件,则d(t)是信号x(t)的第一个分量,即IMF1;如果不满足条件,则使用d(t)作为新的原始信号并重复上述步骤直到满足条件;第五步是计算残差信号r1,表示为r1=d(t)-IMF1;第六步是使用r1作为新的信号源,重复步骤1到3 并连续分解信号以获得满足条件的IMFi,直到残差rn为单调函数或者达到人为设置n 阶时,停止分解。此时,原始信号x(t)可以表示为i 个IMF 和残差值rn的和,即

3. 长短记忆(LSTM)神经网络

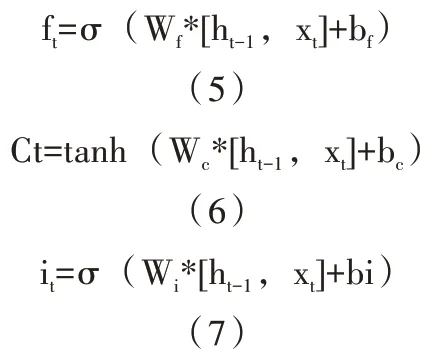

LSTM 是应用于深度学习领域的递归神经网络,在1997 年由Hochreiter 和Schmidhuber 提出,克服了递归神经网络在训练和梯度消失上的困难。它可以学习长期的依赖关系,并且已被学术界不断改进。LSTM 网络的每一层都由具有相同结构的多个存储块组成。 每个存储块包含一个“输入门”,一个“输出门”和一个状态节点。 输入门控制着存储块接收到的输入信息的比例,输出门控制着从存储块发送到外界的输出信息的比例,状态节点包含了存储块接收到的所有历史信息,形成一个输入信息的“内存”。利用存储块的结构,LSTM 网络可以以超过1000 个时间单位的间隔存储信息。

虽然Hochreiter 等人提出了LSTM 结构。可以长时间记忆信息,仍然存在“内存爆炸”的问题。由于存储块中的状态节点会累积所有历史信息,因此状态节点的内部值会随时间无限增长,并且状态节点会由于饱和而发生故障。Gers 等通过引入“忘记门”解决了节点饱和故障的问题。 在Hochreiter 的LSTM结构中,此刻状态节点的信息已完全转移到该节点下一刻的信息,即状态节点不会“忘记”其历史信息。由于在状态节点上添加了“忘记门”结构,使节点当前的历史信息以一定比例传递到下一时刻。此修改完成了LSTM 的基本结构。现在,普遍使用的LSTM 模型都包含“被遗忘的门”的结构。

存储块与时间顺序有关,在时间t,输入为xt,输出为ht,存储块所包含的历史信息为Ct。每个存储块具有三个门,即输入门it,遗忘门ft和输出门ot。输入门控制时间t 处输入信息的比例,忘记门控制时间t 处存储的历史信息的比例,输出门确定从存储块输出到下一层的信息的比例。

忘记门ft由存储块的最后时刻的输入信息xt和输出信息ht-1 确定。在使用sigmoid 函数进行转换之后(sigmoid 函数将实数区间R 映射到区间(0,1),通常用符号表示,其中σ(x)=1/(1+e-x),则忘记门的值在0 到1 之间,如公式(5) 所示。ft指示在当前时间 t 之前保留了前一时间Ct的存储块状态的多少。当ft的值为0 时,意味着前一时刻的状态被完全忘记,而ft的值为1 意味着前一时刻的状态被完全记住。输入信息xt和前一时刻ht-1 的输出在经过双曲正切函数转换后(双曲正切函数将实际间隔R 映射到间隔(-1,1),tanh(x)=(exe-x)/(ex+e-x),成为当前时刻Ct,如公式(6)所示。状态增量Ct 的值在间隔(-1,1) 中,它表示输入信息xt可能导致存储块状态的增量大小。与忘记门类似,输入门it的值由前一时刻的输入信息xt和输出信息ht-1 确定,如式(7)所示。输入门控制存储块接收到的状态增量Ct 的比例。如果输入门it的值为0,则状态增量Ct将被完全忽略;如果输入门it的值为1,则Ct将被完全计入状态Ct。

在记忆块的更新中。状态值Ct由两部分组成,一部分是前一时刻Ct-1 的状态,该部分由忘记门控制。另一部分是状态增量Ct,这部分由输入门决定,并确定所接收增量的比例。状态值Ct随时间的迭代更新如公式(8)所示。值得注意的是,公式(8)中的符号*表示向量之间的按位乘法(按位乘法意味着将向量的每个维度相乘,结果是相同维度的向量,也就是说,门在存储块中是一种信息缩放。

输出门ot类似于忘记门和输入门,并且其值由前一时刻的输入信息xt和输出信息ht-1合成,如公式(9)所示。

ht代表存储块在时间t 的输出。此输出基于存储块Ct的状态,但需要由输出门进行滤波。首先通过双曲正切函数转换状态Ct,以将状态压缩到区间(-1,1),然后由输出门ot确定输出比例,如式(10)所示

运行过程中价格变化的特征可以看作是一个时间序列,一段时间内的价格变化具有n 个收盘价,当前时间t 的价格与该时间之前的k 个价格有关,即输入向量为:

4. 自回归移动平均模型

由于其简单,可行和灵活,自回归移动平均模型(ARMA)是使用最广泛的传统时间序列预测模型之一,可表示为:

即时间序列 Xn服从 p,q∈ (1,2,3…) 同时自回归移动平均模型 ARMA(p,q)。其中Φ1…Φp是自回归回归系数,θ1…θq是移动平均系数。当p 或q 为 0 时,模型退化为 MA 或AR模型。

四、实证分析

1. 数据描述

本 文 将 引 用 从2010 年1 月 1 日至2020 年6 月6 日的美国墨西哥湾沿岸煤油航空燃料价格数据(总2578 数据)的日收盘价作为研究对象。在2578 个数据中,最高价格为3.375,最低价格为0.65,其他统计指标如表1 所示,首先,有必要对数据进行单位根检验,以验证数据的平稳性。

从图3 中可以清楚地看到,t 统计量是-0.8916,P 值是0.0.3254,大于5%的显着性水平。因此,在95%的置信度下无法拒绝原假设,基于此,数据信号是不平稳。

2. 变分模态分解

在对原始数据信号进行变分模态分解后可得出以下结果,如图4。

从图4 中,从左至右,从上至下的图表分别是:vmf1,vmf2,vmf3,vmf4,中心频率Omega 的演变以及结构分解。由于计算方法与目前常用的经验模态分解方法存在显着差异,因此在变分模态分解方法下,变分模态函数(VMF)的输出的形式和数量也存在显着差异。VMF1 至VMF4 的波动频率逐渐增加,这与通过EMD 方法获得的结果完全相反。表2 为解结果的Pearson 相关系数(PCC),方差以及各个VMF 的最大值和最小值。

表1 美国墨西哥湾沿岸航空燃油价格统计信息描述

图3 单位根检验

图4 变分模态分解的结果

表2 变分模态分解结果的统计描述

图5 经验模态分解的结果—IMFs 和残差

表3 经验模态分解结果的统计描述

图6 原始数据LSTM 的预测拟合结果

在变分模态分解中,较大的输入参数K 值(即分解所得到的IMF 数)将导致结果信号数据不连贯。本文将使用参数值K=4,即VMF 输出数量为4 的情况下进行分解运算。作为对比文章同时会使用经验模态分解对原始数据信号进行分解。

在图5 经验模态分解方法结果中可以清楚地看出,随着分解的进行,IMF的波动频率逐渐减小,这种趋势变得越来越明显(表3)。

3. 长短记忆神经网络预测

原始数据总共包含2578 个时间点,本文选择2578 个时间点中的最新的515个(约占总数据量的20%)作为目标集。剩余的2063 数据将用作测试作为测试集集,以训练和测试LSTM 神经网络模型。当前广泛使用的有多种评估模型预测的标准,例如平均绝对距离(MAD),平方误差和(SSE),均方误差(MSE)和均方根误差(RMSE),本文将使用MSE,RMSE 作为模型评估的标准。

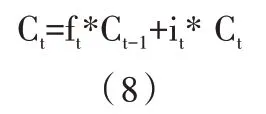

从下页图7 中Matlab 计算的训练结果可以看出,LSTM 神经网络对时间序列信号具有良好的预测结果。 测试数据的拟合值R 为0.96168,测试数据的RMSE 为0.101。同时,预测结果的曲线较为贴合实际数据波动。

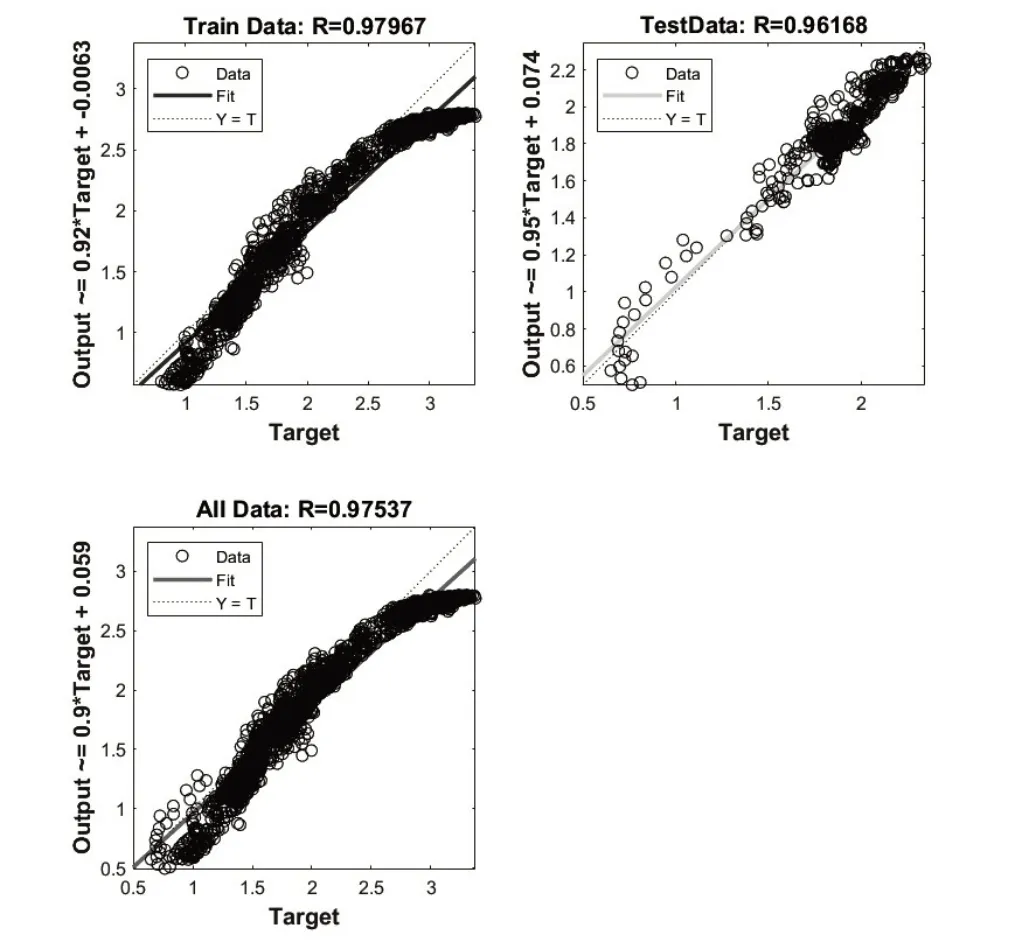

VMD 方法基于傅立叶变换,并且认为信号由不同频率控制的子信号组成。其目的是将信号分解为不同频率的子信号。通过分解获得的不同子信号表示影响时间序列变化的不同市场信息。下图显示了通过变化模态分解获得的模态函数的预测值曲线和最终价格预测曲线。横坐标是日期,纵坐标是价格。在图8中,VMD_Osignal 是原始信号,其预测结果VMD_Tsignal 较为良好的拟合了目标集的趋势,经过计算,预测结果的均方根误差为0.365。

图7 原始数据LSTM的预测模拟结果

图8 VMD-LSTM混合模型的预测结果

图9 EMD-LSTM混合模型的预测结果

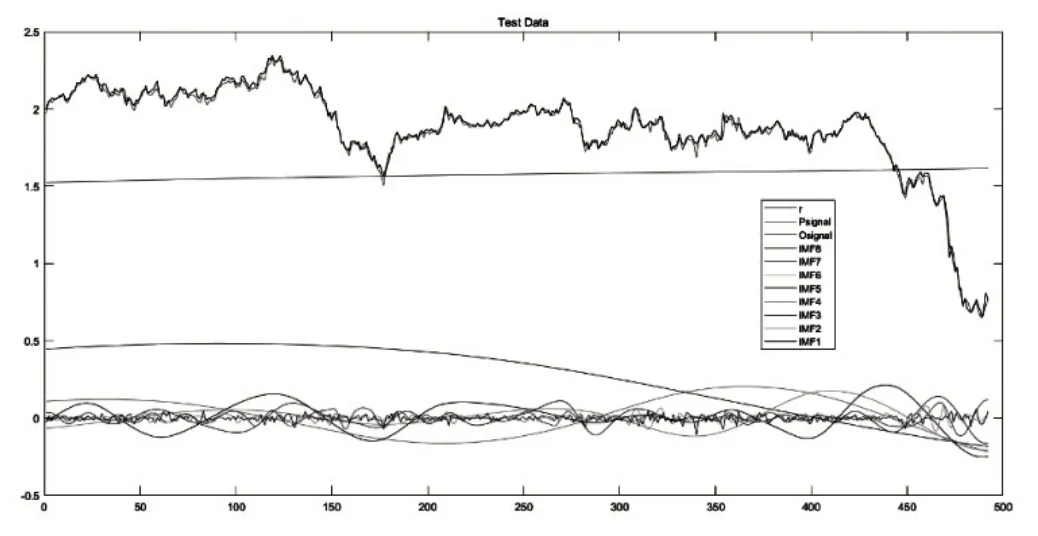

作为对比,在使用经验模态方法分解原始数据信号后,预测结果如图9 所示。图片的横坐标表示天数(测试集的长度),纵坐标表示价格,IMF1 至IMF8 和r 的曲线表示从原始模型分解的模态函数的预测结果。Osignal 曲线表示原始模型,Psignal 曲线表示最终预测结果。 从图中可以看出,预测结果与原始信号较为加一致,预测结果相对较好。从下页表5 的不同模型的均方根误差中可以看出,在LSTM 模型的基础上使用经验模式分解和变分模式分解对数据进行预处理可以较好地提高数据的预测精度。

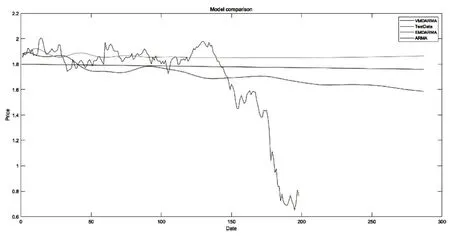

同样的文章引入传统的自回归移动平均预测模型进行比较。从下页图10 预测结果中可以看出,单一ARMA 模型长期预测效果较差,但是在没有异常波动的情况下,中短期的趋势预测准确性依然不高。

在混合使用经验模态分解以及变分模态分解对数据进行预处理后的结果如下页图10 所示。在取预测结果在可接受范围内的30 天左右的预测过程中,EMD-ARIMA 和 VMD-ARIMA 混 合 模 型的预测结果的波动趋势要好于单个ARIMA 模型。这也可以从预测拟合值的均方根误差(RMSE) 中看出。在EMD-ARIMA 模型下,35 天的预测拟合值为0.057,在VMD-ARIMA 模型下,35 天的预测拟合值为0.062。但是,在未经预处理的单个ARIMA 模型中,35天预测拟合值的RMSE 为0.109。可以看出,在传统的计量经济学统计预测模型中,对数据进行预处理可以大大提高预测结果。

表5 不同模型的预测误差比较

图10 不同预处理模型混合ARMA预测结果的比较

五、结论

在实际金融市场价格预测中,对价格数量的分析和准确预测具有重要意义。本文将时频分析中递归分解的经验模态分解和非递归分解变分模态分解应用于信号预处理,然后利用自回归移动平均模型和长短记忆神经网络对航空煤油的价格进行预测。在金融领域,由于市场极高的波动性,因此存在很大的不确定性。将较为严谨的对计算精度有更高要求的模型与金融领域的预测模型相结合,可以有效地提高预测的准确性,减少不必要的风险。实证分析表明,经验模态分解和变分模态分解可用于分离时间序列中隐含的高频波动分量和低频趋势分量,有效的降低了内部信息干扰所造成的预测误差。通过时频分析对数据的处理,充分降低了原始信号的非平稳性,为传统预测模型和新兴的神经网络模型构建了良好的外部平台。与单一预测模型相比,新的组合数据预处理算法在短期或长期预测中均在一定程度上提供了更高的预测精度。 因此,基于时频分析中递归的经验模态分解和非递归变分模态分解的价格预测新数据预处理算法在航价格预测中具有应用价值。

本文使用在工程学科中常用的基于时频递归与非递归分解的变分模态分解和经验模态分解对数据预处理后再通过预测模型进行预测的混合预测模型在金融时间序列的预测中取得了较好的精度,这也为后续的进一步研究提供了思路,大量理工学科信号处理模型,例如基于傅里叶变换,希尔伯特变换和Koopman 分析的信号处理模型在运用在经济学和金融学领域对时间序列数据进行分析时有较大可能相比较传统的模型更能取得更好的结果。

在金融时间序列价格预测领域,由于市场的快速不确定性,将会存在很大的不确定性。将严格的科学技术模型与高精度要求相结合,可以有效地提高预测的准确性,减少不必要的风险。同时仍需要结合当下的实际市场状况,对预测结果进行适当修正。例如在本文中,模型预测的结果显示航空燃油的价格处在下降的趋势中。但是预测模型本身所考虑的只是历史信息所带来的规律,当前的市场状况的确处在下降区间,但是模型所不能预测到的是,由于新冠肺炎疫情全球大流行这样一个黑天鹅事件,直接导致了世界各国停工停产,原油需求量大幅度下跌,加之主要产油国之间的减产谈判破裂,导致原油期货价格一泻千里,甚至跌至负值,直接拉动航空燃油的价格一起大幅度下跌,超出了正常预测模型所给出的上下5%置信区间。因此模型预测的结果一定还要结合当下实际的市场状况才能对真实市场中可能的极端变动做出准确预判。对于极端变动所造成的尾部风险不在本文的研究范围内因而不展开讨论。

在航空燃料和航空业以外的大宗商品价格同样可以通过数据预处理的混合模型进行预测,以帮助企业降低运营成本,规避风险;同时对投资者和投资机构而言可以避免盲目投资所带来的损失。面对日益复杂的国际外部环境,大量企业,尤其是农业企业每年需要进口大量的大豆等各类农产品,这些农产品的买卖更加需要对国际大宗商品的期货价格进行准确预测。因此一个预测精度更高的基于时频分析的混合预测模型十分重要。