货币电子化的价格效应实证研究

2021-01-12施建淮张义伟

施建淮 张义伟

随着我国经济的飞速发展,我国的货币电子化程度也日益加深。在我国,货币电子化的发展主要体现为通过银行卡结算的余额日益增加。应该说,货币电子化的兴起是我国M2规模的急剧扩张和银行系统(特别是在线支付系统)的蓬勃发展共同作用的结果,而电子化货币的创造、流动必将对我国货币流通速度、货币政策传导机制以及通货膨胀率、利率等宏观经济变量之间相互作用的传统理论提出新的挑战。正因如此,研究货币电子化对我国宏观经济的影响显得尤为重要。

本文从产业链结构入手,探索货币电子化兴起对我国经济中消费、生产、出口和进口等各个环节的价格效应,并分析其内在逻辑。本文的创新之处和主要贡献在于:通过比较货币电子化程度提高对于进出口价格、生产者价格以及消费者价格的影响,有效地揭示了电子货币的传导机制;同时,考虑到经济中扰动项的同期相关,采用似不相关回归探讨电子货币对于各个分类价格指数的影响,是对以往单方程协整模型的有效拓展。

一、文献综述

本文从货币电子化对货币流通速度、货币政策有效性以及通货膨胀的影响等方面来回顾国内外学者的相关研究,并提出研究切入点。

(一)货币电子化对货币流通速度的影响

由于电子货币特殊的存在形式,其流动过程与传统货币有所差异。对于货币电子化的讨论,其中一个重要理论领域就是货币电子化进程对于货币流通速度的影响。蒲成毅(2002)区分了电子货币发展的初期与后期,深入考察了电子货币对M0、M1、M2的替代情况,认为随着货币电子化程度的逐步加深,货币流通速度将会先下降再上升。(1)蒲成毅:《数字现金对货币供应与货币流通速度的影响》,《金融研究》2002年第5期,第81-89页。周光友(2006)将电子货币对传统货币的替代分解为替代转化效应和替代加速效应,认为现阶段电子货币的发展起到了降低货币流通速度的作用。(2)周光友:《电子货币发展对货币流通速度的影响——基于协整的实证研究》,《经济学》2006年第3期,第1219-1234页。王亮、纪明明、张茜(2014)采用电子货币对不同层次的货币比率进行实证分析,得出了类似的结论。(3)王亮、纪明明、张茜:《电子货币、货币流通速度和货币政策有效性》,《金融理论与实践》2014年第5期,第70-74页。可见,关于电子货币对货币流通速度的影响方向,学术界还没有一致的定论,由于学者们的分析中侧重的传导机制以及货币层次不同,得到的结论也不尽相同。

(二)货币电子化与货币政策有效性

此外,很多学者关注货币电子化对于货币政策有效性的影响。Friedman(1999)对比了十个国家和地区的货币组成情况,认为货币电子化对于货币政策有效性的影响并不像想象中那样显著。(4)Friedman,Benjamin M.,“The future of monetary policy:the central bank as an army with only a signal corps?”,International finance,Vol.2,No.3(1999),pp.321-338.Woodford(2000)认为,宏观经济的稳定性主要取决于货币当局是否可以控制短期名义利率,电子货币的扩张并不会影响传统货币政策的有效性。(5)Woodford,Michael,“Monetary policy in a world without money”,International Finance,Vol.3,No.2(2000),pp.229-260.都红雯、徐斌(2016)区分了卡基电子货币和网基电子货币,同时将货币乘数细分为狭义货币乘数和广义货币乘数,认为卡基电子货币对货币乘数有放大效应,而网基电子货币对两种货币乘数的作用不同。(6)都红雯、徐斌:《电子货币对货币乘数影响的实证分析》,《商业研究》2016年第5期,第52-57、186页。贾丽平等(2019)认为,电子货币对现金的替代效应使得货币需求更加难以预测,货币电子化的发展削弱了货币政策有效性。(7)贾丽平、张晶、贺之瑶:《电子货币影响货币政策有效性的内在机理》,《国际金融研究》2019年第9期,第20-31页。

(三)货币电子化与通货膨胀

作为一种货币现象,通货膨胀与货币电子化之间的关系也备受理论界关注。周光友、徐泽坤(2011)通过对我国1990年到2009年的年度数据进行协整检验,指出电子货币确实对通货膨胀有推动效应。(8)周光友、徐泽坤:《电子货币对通货膨胀影响的实证研究》,《财经理论与实践》2011年第6期,第14-19页。苏素、张爱龙(2012)通过将CPI对电子货币使用率、GDP以及利率水平进行回归,验证了电子货币的使用的确对CPI有提升作用。(9)苏素、张爱龙:《货币电子化条件下的CPI影响机制研究》,《技术经济与管理研究》2012年第9期,第21-29页。王亮、吴浜源(2013)采用误差修正模型检验了电子货币的通货膨胀效应,提出货币电子化的推动会从货币流通速度和货币乘数两条途径对通货膨胀率产生影响。(10)王亮、吴浜源:《我国电子货币的通货膨胀效应——基于2003—2011年季度数据的实证分析》,《财经科学》2013年第4期,第1-10页。

在已有文献的基础上,本文力图在研究角度和计量方法两个方面对现有成果进行扩展。在研究视角方面,如上所述,目前研究货币电子化价格效应的文献几乎都将目光投向电子货币对于CPI的影响,然而,电子货币价格效应不限于其对于消费者价格指数的影响,对于进出口价格以及生产者价格的影响也应给予相当的重视,这为我们的研究提供了新的思路。考虑到电子货币的兴起必然会对传统的理论提出挑战,这样的研究也是十分必要的。此外,在计量方法上,许多研究采用的是单方程协整方法及误差修正模型方法,虽然可以揭示变量间的长期稳定关系,但是由于单方程模型固有的局限性,对传导机制的讨论不足,本文将做出相应改进。

二、研究设计

(一)模型设定

本文旨在从产业链条视角入手,分析货币电子化对于进出口价格、生产者价格以及消费者价格的影响。货币数量方程MV=PY说明价格水平P由M、V以及Y决定,其中M代表货币数量,V是货币流通速度,Y是经济体的总产出,取对数得到lnP=lnM+lnV-lnY。根据相关研究,货币电子化主要通过影响货币乘数和货币流通速度对价格水平起作用,可以将货币流通速度V写成货币电子化程度e的函数,即V=V(e)。(11)陈雨露、边卫红:《电子货币发展与中央银行面临的风险分析》,《国际金融研究》2002年第1期,第33-37页。结合Mundell-Fleming理论分析框架探究Y的函数形式,有式(1)、式(2):

M/P=L(i*,Y)

(1)

Y=E(Y,i*-πe,G,T,SP*/P)

(2)

综上,可将价格水平P写成式(3):

lnP=lnM+lnV(e)-lnE(Y,i*-πe,G,T,SP*/P)

(3)

初始模型设定为如下形式:Pt=Pt(M2,e,GDP,REER,R),其中总体价格指数Pt包含进口价格指数(IPIt)、出口价格指数(XPIt)、生产者价格指数(PPIt)以及消费者价格指数(CPIt)。影响价格水平的变量包括国内货币政策(M2)、货币电子化程度(e)、国内生产总值(GDP)、实际汇率(reer)、利率(r)。取对数形式得到:

lnPt=α0+α1lnM2t+α2lnrt+α3lnreert+α4lnGDPt+α5lnet+ut

(4)

在式(4)中,α0为常数项,αi(i=1,2,3,4,5)分别表示价格指数的货币政策弹性、价格指数的货币电子化弹性、价格指数的国内生产总值弹性、价格指数的实际汇率弹性以及价格指数的利率弹性,其中价格指数的货币电子化弹性是本文重点关注的对象。在模型选取方面,本文首先假定各方程中的误差项不相关,将OLS回归作为基准估计结果。考虑到可能存在的误差项同期相关性,选择似不相关回归(SUR)方法对模型进行改进。似不相关模型由Zellner(1962)提出,考虑的问题是在多方程系统中,各被解释变量相对独立,而扰动项相关的情形下应该如何改进回归结果,属于多方程的系统估计。(12)Zellner,Arnold,“An efficient method of estimating seemingly unrelated regressions and tests for aggregation bias”,Journal of the American statistical Association,Vol.57,No.298(1962),pp.348-368.和单方程的OLS回归相比,在存在扰动项相关的前提下,SUR回归会提高估计的效率。似不相关模型的一般形式为:假定方程数为n,每个方程观测值为T,T>n。用矩阵形式表示为:

y=Xβ+ε

(5)

第i个方程的方差记作σij,当不同方程的扰动项之间存在同期相关时,扰动项ε的协方差矩阵Ω中的第(i,j)个矩阵(i≠j)为:

(6)

(二)变量选择与数据说明

被解释变量为出口价格指数(XPI)、进口价格指数(IPI)、生产价格指数(PPI)和消费者价格指数(CPI),解释变量包括电子货币使用率(e)、人民币实际有效汇率(REER)、名义GDP、货币供应量(M2)以及利率(R)。变量说明如表1所示:

表1 变量说明

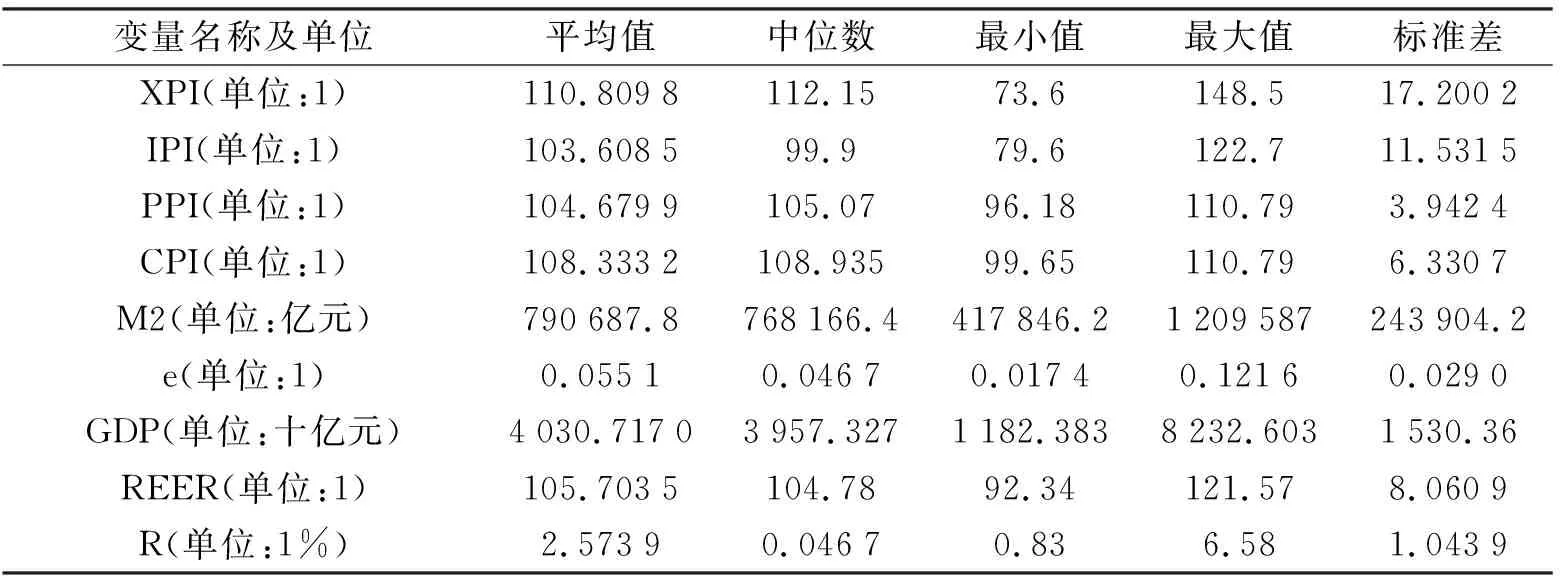

表1数据均来自Wind数据库,频率为月度。考虑到数据可得性,样本期间从2008年1月到2020年9月。其中,GDP和银行卡消费额为季度数据。对于银行卡消费额数据,采用Eviews5中的quatratic-match sum方法将其转化为月度数据。对于GDP数据,本文采用月度工业增加值调整,调整式为:月度工业增加值/季度工业增加值=月度GDP/季度GDP。(13)李丛文:《中国影子银行与货币政策调控——基于时变Copula动态相关性分析》,《南开经济研究》2015年第5期,第42-60页。这样处理保留了更多有效信息,较为准确地反映了GDP的变动。此外,将CPI和PPI的原始环比数据转化为以2008年1月为基期的数据。采用STATA14.1软件进行分析,各变量的描述性统计如表2所示:

表2 各变量的描述性统计

三、实证分析

(一)单位根检验

为了消除可能存在的异方差问题,将以上各变量数据取对数,这样并不会改变数据固有的性质以及长期关系,同时可以将各数据序列的数值范围保持在相近的范围内,有利于进一步分析。各对数时间序列的单位根检验结果如表3所示。可见,在10%的显著性水平下,所有对数差分序列均为平稳序列,故对数序列均为I(1)过程。

表3 各变量单位根检验

(二)协整检验

接下来考虑各变量之间是否存在协整关系。单位根检验表明各变量的对数序列均为I(1)过程,满足协整检验的前提条件,因此,分别对各解释方程进行Johansen检验。结果表明,在10%的显著性水平下,四个解释方程均存在至少一个协整向量,故变量间存在协整关系。

(三)基于最小二乘的估计结果

表4中模型1一列展示了最小二乘回归的结果。可见模型1的结果不够理想:虽然四个方程的可决系数普遍较高,但是多个回归系数不显著,特别是某些系数的符号和预期不符,如在以lnCPI和lnPPI为解释变量的方程中,lne的系数符号是相反的。而根据相关理论,货币电子化的发展对消费者和生产者价格的推动方向理应一致。以上现象启示我们应对模型做出修正。R2很高而多个回归系数不显著意味着方程很可能存在多重共线性的问题。经检验,lnM2与lne之间的相关系数高达0.985 9,说明在样本期间,我国货币与准货币发行量和货币电子化程度变动趋势高度一致,变量lnM2与lne其实是反映了货币政策的不同侧面,因此,从模型中删除解释变量lnM2,重新进行回归,结果如模型2一列所示。总体来看,相比模型1,模型2的结果有了很大改善。从回归结果可知:

方程1说明银行间加权利率、实际汇率、货币电子化程度的上升对消费者价格有正面作用,其弹性分别为0.035、0.102 4、0.081 3,而GDP的上升将会导致消费者价格下降,但弹性的绝对值很小,近似于0。方程2说明银行间加权利率、货币电子化程度的上升将会促使生产者价格指数上升,GDP和实际汇率的上升会导致生产者价格下降。方程3和方程4显示,银行间加权利率的上升和货币电子化程度提高对进口价格指数和出口价格指数有正面作用,两类价格指数对于实际汇率和GDP的弹性为负。通过各方程解释系数的对比,可以发现在其他条件不变的前提下,银行间加权利率的上升和货币电子化程度的提高将会导致四类价格指数的上升。在四类价格指数中,货币电子化程度提高对于出口品价格的提升幅度最大,对于进口品价格指数的影响最小。

模型2提供了货币电子化程度对于价格指数影响的信息,但还存在不足:lnGDP的系数均不显著,说明GDP变动对各价格指数变动的解释力很弱。另外,作为关键解释变量的lne在方程3中的系数不显著,削弱了整体模型的解释力,所以有必要继续对模型进行修正。考虑到误差项的同期相关性,本文选择似不相关回归(SUR)方法对模型进行改进。

表4 各模型回归结果的比较

续表4 各模型回归结果的比较

(四)似不相关模型结果及分析

模型2中扰动项表示宏观经济中的其他变量对于价格指数的影响。显然,影响消费者价格指数的因素同时也会作用于生产者价格指数,这一论断对于其他解释方程也成立,所以各个方程的扰动项很可能同期相关。由此采用似不相关模型进行改进。借鉴此前结果,首先将似不相关模型设定如下:

lnCPIt=α0+α1lnrt+α2lnREERt+α3lnGDPt+α4lnet+u1t

(7)

lnPPIt=β0+β1lnrt+β2lnREERt+β3lnGDPt+β4lnet+u2t

(8)

lnIPIt=γ0+γ1lnrt+γ2lnREERt+γ3lnGDPt+γ4lnet+u3t

(9)

lnXPIt=δ0+δ1lnrt+δ2lnREERt+δ3lnGDPt+δ4lnet+u4t

(10)

估计结果如表4中模型3一列所示。Breusch-Pagan检验统计量高达90.477,拒绝各方程扰动项无同期相关的原假设,表明似不相关模型比OLS估计更有效率。对比模型2和模型3的结果,可见各方程的拟合优度和解释系数均未发生明显改变,模型2中不显著的解释变量系数在模型3中仍然不显著。于是考虑在变量选择上进一步修正,删除各方程中不显著的解释变量,再做似不相关回归,此时模型形式为:

lnCPIt=α0+α1lnrt+α2lnet+u1t

(11)

lnPPIt=β0+β1lnrt+β2lnREERt+β3lnet+u2t

(12)

lnIPIt=γ0+γ1lnrt+γ2lnREERt+u3t

(13)

lnXPIt=δ0+δ1lnrt+δ2lnREERt+δ3lnet+u4t

(14)

结果列示在表4模型4一列。BP检验统计量高达86.458,拒绝各方程扰动项无同期相关的原假设,说明似不相关模型更优越。与模型3相比,模型4各方程拟合优度仅轻微下降,所有解释变量的系数均显著。由此,模型4是本文最终选取的解释模型。方程1表示,如果其他条件均保持不变,那么银行卡消费额与M1的比值上升1%将会导致消费者价格指数上升0.033%。银行间加权利率的上升也会推动消费者价格上涨,GDP与实际汇率的变化对消费者价格的影响并不明显。方程2表示,货币电子化程度和银行间加权利率的提高对生产者价格起正面作用,弹性分别为0.05和0.06,实际汇率的升高将会降低生产者价格,其弹性为-0.382。方程3显示GDP的变动和货币电子化程度的提高对进口价格指数的影响均不明显,仅有银行间加权利率和实际汇率对进口价格指数有显著影响。方程4显示货币电子化程度与银行间加权利率的提高对于出口品价格有促进作用,货币电子化程度每上升1%,出口品价格指数将会上升0.316%;另外,实际汇率的下降会导致出口品价格指数的上升,GDP的变动对出口品价格指数没有明显影响。

综合上述结果,可以得出如下结论:1.BP检验显示各解释方程的扰动项存在同期相关,似不相关模型的估计结果优于OLS的估计结果。2.变量lnM2与lne的高度线性相关导致多重共线性问题,考虑到本文着重讨论货币电子化程度对价格指数的作用,所以删除变量lnM2。进一步剔除了各方程中不显著解释变量后,剩余解释变量均显著,各方程拟合优度较高,模型总体表现良好。3.模型4显示,货币电子化程度的提升对出口品价格指数影响最大,对消费者价格指数影响稍弱,对生产者价格指数影响最小,对应的弹性分别为0.315、0.088和0.051,对进口品价格指数的影响不明显。4.对比模型3与模型4的结果,发现解释变量lnGDP的系数在四个方程中均不显著。经检验,lnGDP与lnr、lnreer、lne的相关系数分别为0.465 6、0.578 5、0.706 7,说明变量lnGDP的解释力不足是由GDP与其他解释变量的相关性导致的。5.在全部四个方程中,银行间加权利率项系数均显著。这证明利率对于各类价格指数有广泛调节作用。当银行间加权利率上升时,各类价格指数均会升高,其中进口品价格指数上升程度最高,消费品价格指数上升程度最低。6.实际加权汇率的变动对生产者价格指数、进口品价格指数与出口品价格指数均有显著影响,表明在2008年到2014年间,我国经济开放程度逐步提高,人民币汇率变动对于进出口价格指数有明显影响。由于部分生产品和外贸关系密切,汇率变动对生产品价格指数也有显著作用。由于消费品价格指数与进出口关联程度有限,汇率变动对其影响不显著。实际加权汇率的变动对进口价格指数和出口价格指数的影响明显大于对消费品价格指数和生产者价格指数的影响。

(五)稳健性检验

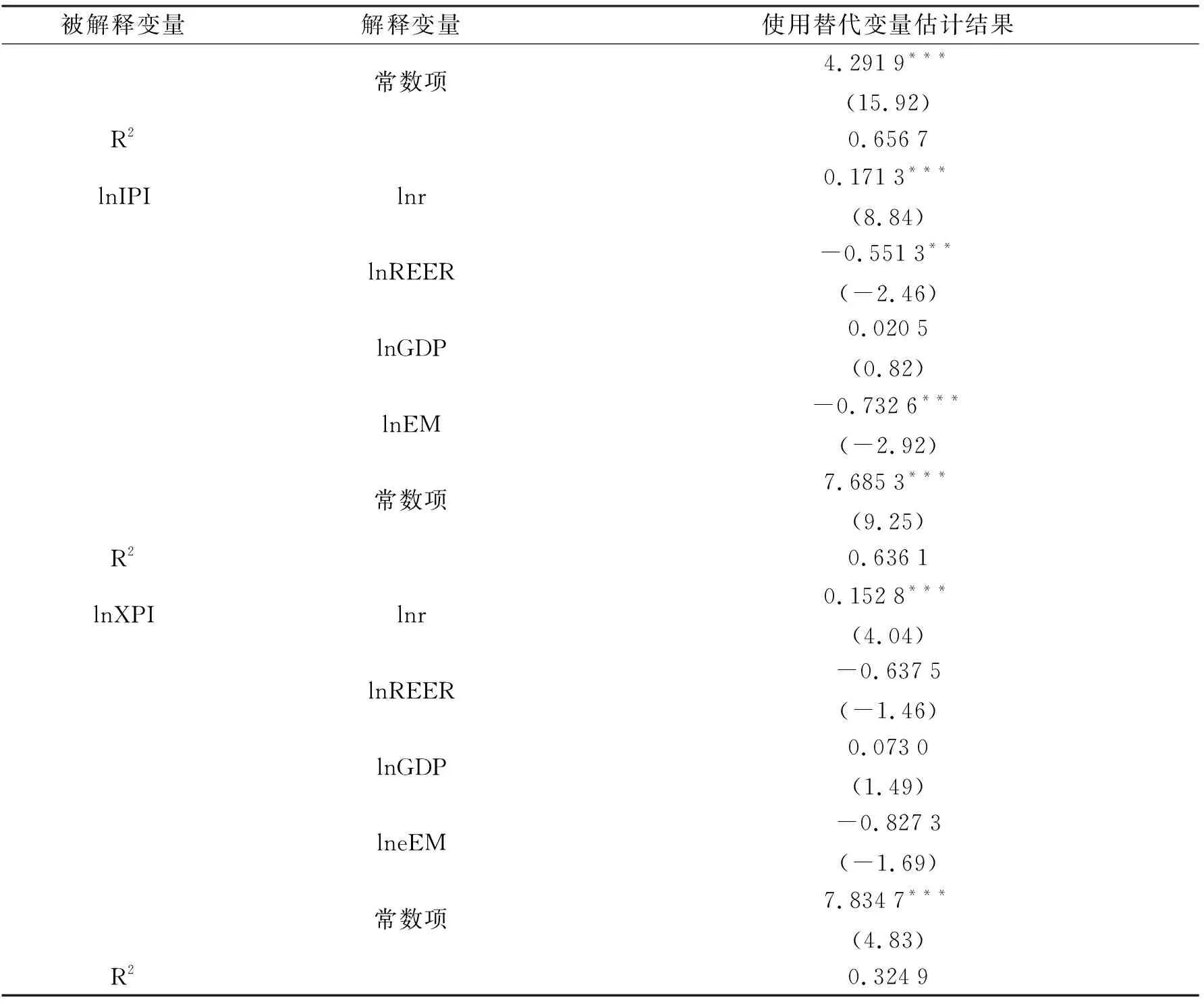

为了检验结果的稳健性,本文采用另一个反映货币电子化程度的指标——电子货币替代率EM,定义为银行卡存款余额占狭义货币量M1的比值。(14)周光友、施怡波:《互联网金融发展、电子货币替代与预防性货币需求》,《金融研究》2015年第5期,第67-82页。该比率越高,表示货币电子化程度越高。银行卡存款余额数据来自于中国人民银行网站,M1数据来源于CEIC数据库。单位根检验表明其对数序列同样为一阶单整过程,并通过了协整检验。将模型3中电子货币使用率e替换为电子货币替代率EM进行回归,结果如表5所示:

表5 稳健性检验——使用替代变量回归

续表5 稳健性检验——使用替代变量回归

表5的结果表明,采用电子货币替代率EM代替电子货币使用率e进行回归导致GDP的解释作用有所增强,而电子货币对于价格变化的解释作用减弱,表现为电子货币替代率的系数绝对值普遍减小,并且仅对生产者价格指数与进口品价格指数具有显著影响。我们认为,可以通过不同货币电子化指标的侧重点差异来解释这一变化。电子货币替代率偏重测度经济的存量,而电子货币使用率更多考虑的是经济的流量变动。总体而言,采用替代变量回归并没有改变模型的结论,证明了模型的稳健性。考虑到本文的研究主旨,采用电子货币使用率是更好的选择。

四、结论与政策建议

随着移动支付的快速普及,货币电子化程度深化对于社会价格体系的影响将日益显著。本文分别选取最小二乘回归和似不相关回归方法考察了货币电子化程度的加深对各类价格指数的影响。结果发现扰动项存在同期相关,似不相关回归更为有效。货币电子化程度的加深显著提高了消费者价格指数、生产者价格指数和出口品价格指数,对进口品价格指数的影响不明显。此外,GDP的变动对各类价格指数均无显著影响。实际加权汇率对消费者价格指数没有明显作用,银行间加权利率对四类价格指数均有显著影响。使用电子货币替代率替换电子货币使用率进行估计,模型结论没有明显改变,证明估计结果稳健。

价格体系是社会商品、劳务交换的重要依据,影响十分广泛,为此,经济当局有必要从政策制定、金融基础设施、监测机制等方面密切关注货币电子化对价格体系的冲击,因此,提出以下政策建议:

第一,央行在制定货币政策时不仅要关注货币政策对于宏观价格水平和经济总量的影响,也要充分考虑到货币电子化程度日益提高对于各类价格指数的作用。由于货币电子化对于货币流通速度等难以观测的变量的影响,央行需要对货币供应量作为货币政策中介目标的有效性进行重新评估,在实际操作中可以考虑逐步过渡到以利率为货币政策中介目标。同时,有必要进一步丰富货币政策操作工具,促使货币政策调节过程向微观化、精准化方向发展。第二,货币电子化的通胀效应作用范围十分广泛,其电子支付的形式随支付场景不同也有所差异。为此金融当局需要推进金融系统基础设施建设,在疏通货币政策传导渠道的同时加强对移动支付行业的管理。这里所说的金融系统基础设施是一个广义的概念,不单单指货币当局与金融机构等有形实体,而且是包含了制度因素与投资者结构在内的有机整体。从宏观角度看,货币当局需要以银行为核心,对券商、保险等市场机构实行统筹管理,建立健全市场资金的流动渠道与监控体系;而从微观层面看,货币当局则需要密切关注移动支付的不同场景下各类用户的行为偏好,做好资金流向的监测工作。在这方面,目前央行着力推行的数字货币无疑是一个有益的尝试。第三,汇率和利率波动对于各类价格指数具有明显冲击。货币当局应重点防范外部金融风险,对资本流动做好控制,避免系统性风险的爆发。同时,完善多层次资本市场建设,在做好监管工作的前提下拓宽投资者的投资渠道,丰富投资工具,完善微观风险对冲机制。