监管距离对公司治理水平的影响研究

2021-01-10游美军

摘 要:鉴于空间距离在影响正式制度发挥效用中所起到的关键作用,本文研究了监管距离对上市公司治理水平的影响。文章选择2009年-2019年为观察期,以违规情况、内部控制质量和审计意见衡量上市公司治理水平,检验了监管距离对公司治理水平的影响。研究发现,上市公司越靠近证监局,发生的违规情况越少,内部控制质量越好,也更少被出具非标准审计意见,表明监管距离与上市公司治理水平之间存在显著负相关性。本文提供了监管距离会影响上市公司治理水平的直接证据,对监管机构如何提高监管效果具有重要的参考意义。

关键词:正式制度;监管距离;公司治理;证监局

一、引言

2020年10月5日国务院发布了《国务院关于进一步提高上市公司质量的意见》,意见中要求上市公司“完善公司治理制度规则……切实提高公司治理水平”、监管机构“加强全程审慎监管,推进科学监管、分类监管、专业监管、持续监管,提高上市公司监管有效性。”该意见的发布表明我国对上市公司监管开始步入公司治理监管的新阶段,但如何加强上市公司的治理监管成为摆在实务中的一个现实而迫切的问题。

在学术上,关于监管机构如何加强对上市公司治理水平的监管有效性,目前的学者较多的关注是正式制度的安排。林钟高和常青(2017)的研究发现建立健全上市公司内部控制制度并保持有效性是提高公司治理水平的重要途径。建立健全的高管薪酬机制(白重恩等,2005)、深度的媒体报道制度(李培功和沈艺峰,2010)同样对提高上市公司治理水平产生重要影响。无论是上市公司审计委员会制度的设置(谢永珍,2006),还是聘请第三方的外部审计制度(杜兴强等,2010),均显著改善了财务信息披露质量,提高了公司治理的透明度。聂萍和潘再珍(2019)通过考察问询函监管这一措施后研究发现,中国式问询函监管有效抑制了大股东“掏空”行为,关键事项问询函监管制度是弥补公司内外部监督治理不足的一种重要治理机制安排。

正式制度之建立确实是提高上市公司治理水平的重要手段,但我们也发现,采用同样监管法规制度的上市公司,包括公司治理结构设置的相似,其治理水平仍然会存在巨大的差异,这至少说明这部分差异中有些是正式制度难以解释的。

基于此,本文试图找到影响正式制度发挥作用的某一“土壤”,为监管机构提高监管效果提供有益参考,如空间距离。之所以选择空间距离作为切入点,主要原因有两点:一是空间距离能显著影响信息传递效果(Christoffersen和Skarkissian,2008)、信息震慑效果和监管执行力(田利辉和王可第,2019),从而导致空间距离的远近潜移默化地影响着监管双方的某些行为,使正式制度作用的发挥受到一定程度的影响,在本文的表现即为上市公司治理水平的差异;二是现有的文献将空间距离纳入公司治理领域的研究较少。

本文以我国上市公司为研究对象,将违规情况、内部控制质量与审计意见作为公司治理水平的衡量变量,研究了上市公司与当地证监局的地理距离对其治理水平的影响。本文可能的贡献主要包括两方面:一是在实践中,本文的研究有助于我国监管机构更加深入地理解以往可能忽视的空间距离对监管正式制度的影响,为新阶段完善上市公司治理水平监管、提高监管效率及精准分类监管提供了决策参考。二是在学术上,以往文献的研究较多的是关注正式制度本身对公司治理的影响,对影响正式制度发挥作用因素的研究较少,本文从与监管机构的地理距离角度研究了上市公司治理水平的差异,是对正式制度影响公司治理研究的有益补充,丰富了公司治理的研究文献。

本文的剩下部分安排如下:第二部分为文献回顾、理论分析与假设提出;第三部分为研究设计;第四部分为实证结果与分析;第五部分为结语。

二、文献回顾、理论分析与假设提出

关于地理距离与信息效果之间的研究,主要的文献认为地理距离会影响信息不对称程度、传递效率和交易成本。Williamson(1975)认为地理距离越靠近的市场主体之间信息越对称,信息传递越便利。本地投资偏好(Coval et al.,1999)理论认为,本地和非本地投资者之间的信息不对称可能会推动地理上接近的投资偏好,投资者偏好投资于邻近的公司。对风险资本投资(黄福广等,2014)、開放式股票基金投资(张谊浩和陈一童,2016)的研究也表现出本地偏好性。周雪等人(2020)从承销商与上市公司地理距离的角度研究IPO折价现象发现,承销商和上市公司间的地理距离越远,IPO 折价率越高,原因在于承销商与上市公司之间的信息不对称程度越大。宛晴等(2019)、唐斯圆和李丹(2019)从上市公司与客户地理距离角度进行研究发现,大客户地理邻近性可以降低信息搜集成本和谈判成本,从而抑制公司的违规倾向,增加公司信息披露质量。由于信息不对称,贷款者将更倾向于对远距离借款企业要求较为严苛的契约条款(杜立等,2020)。地理距离的增加会削弱经济主体的信息获取能力,从而削弱独立董事的监督能力(罗进辉等,2017)。基于信息不对称和交易成本,地理距离对并购后企业绩效有着负向影响,直接降低并购成功率(洪进等,2017;贾镜渝等,2015)。

公司治理研究中普遍关注委托—代理问题(Jensen,1976),众多学者的研究认为上市公司经理人往往会为了自己的利益而损害公司利益。Graham et al.(2005)的调查研究发现,经理人基于自己声誉和薪酬的考虑,偏向于平滑短期收益而牺牲公司长期经济价值。Kang et al.(2008)通过收购样本的研究发现,经理人会想方设法提高行权期内期权的价值而不顾之后的股价崩盘。Kothari et al.(2009)的研究发现,经理人往往会压制负面消息,致力于企业帝国的构建,而不关注企业的长期发展。

为了避免经理人损害公司利益,监管机构设置各种条款约束经理人行为,其中最重要的是要求其及时披露公司信息。但对监管机构而言,地理距离将影响其获取信息的程度。距离越远,监管机构越难随时掌握公司情况,特别是对公司“软信息”(Stein,2002)的掌握,这就导致监管机构的监管难度加大。同时,地理距离还会妨碍监管机构与公司的日常沟通,进一步增加了双方的信息不对称。

Becker(1968)和Sah(1991)等人的犯罪经济文献认为,法律主体是否违法基于自身对成本效益的主观分析,由于违反法律不一定被发现并得到惩罚,这就导致与犯罪的成本存在相当大的不确定性,但是所获得的效益则比较容易确定。因此,在不同情況下法律主体是否从事违规活动有很大的不同(Glaeser et al.,1996)。同样的,上市公司在距离监管机构远近不同时对违规行为的感知成本上也存在着潜在的差异。“差异知情犯罪假说”(Kedia et al.,2011)认为,能够方便捕捉到监管机构监管信息的上市公司将显著影响公司违规的可能性,靠近监管机构办公的地方,可能会让经理们接触到有关未明确记录的监管“软信息”,导致公司违规的可能性将越低。当上市公司与监管机构邻近时,还能通过观察监管机构对附近其他公司的调查来了解监管机构的活动,对其产生震慑作用,从而使上市公司更加遵纪守法。

对于监管机构而言,掌握的资源是有限的,包括有限的人力、时间和物力,因此在执法过程中会考虑资源的最有效配置。“资源约束假说”(Kedia et al.,2011)认为,监管机构会调查离其办公室较近的公司,因为在时间和预算限制的情况下,调查一家与其较靠近的公司,能在保证所调查的案件数量最大化的情况下所需的时间和差旅费更少。在我国,地域辽阔,各上市公司所处的位置更加复杂多样,无疑放大了资源约束效应,监管机构对监管资源的配置考虑也将更加慎重。

由以上分析,本文认为越靠近监管机构的上市公司,由于信息越对称、监管震慑效应和执行效应越强,将表现出更高的治理水平。由于中国证监会及其派出机构是上市公司主要的监管机构,因此文章将监管距离定义为上市公司与所管辖证监局之间的地理距离,且本文从违规情况、内部控制质量和审计意见三个角度考察公司治理水平,故对应提出如下三个假设:

H1:上市公司与证监局的地理距离越靠近,公司越不容易违规。

H2:上市公司与证监局的地理距离越靠近,公司的内部控制质量越高。

H3:上市公司与证监局的地理距离越靠近,公司信息披露质量越高,被出具非标准审计意见的情况越少。

三、研究设计

1.样本与数据

本文选取2009年至2019年沪深A股上市公司为研究对象。为提高研究的有效性,文章按照以下原则进行初始观测值的筛选:(1) 剔除按照证监会的行业划分标准分类为金融业的上市公司;(2) 剔除检验模型中任意变量缺失的上市公司;(3) 剔除资产负债率大于等于1及等于0的上市公司;(4) 剔除其他变量值统计有误的上市公司。由此得到验证本文模型的24949个公司——年观测值。本文使用的上市公司财务及违规情况数据来自Wind 数据库,审计意见及审计相关数据来自CSMAR数据库,内部控制数据来自DIB内部控制和风险管理数据库。除此之外,上市公司注册地的经纬度和证监局的经纬度数据使用百度地图API手工收集。为避免异常值对结果的影响,对模型中所有连续变量在1%的水平进行Winsorize 处理。

2.变量定义

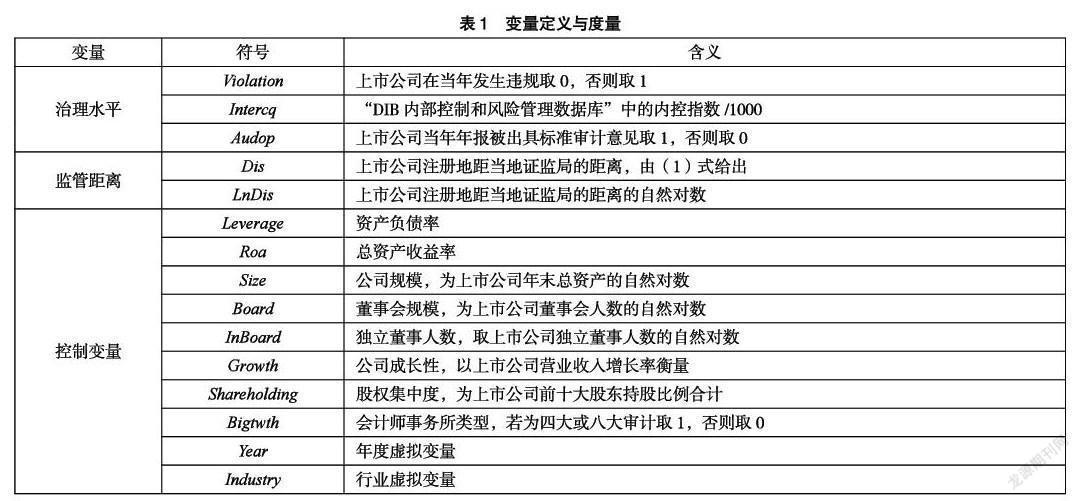

(1) 公司治理水平。参考以往学者的研究,本文选择违规情况、内部控制质量和审计意见作为衡量上市公司治理水平的代理变量。其中,将上市公司在该年发生违规记为0,未违规记为1;内部控制质量采取DIB内部控制和风险管理数据库的数据,该数据越大表示上市公司内部控制质量越好,为研究的需要,将该数据除以1000处理;当上市公司当年年报被会计师事务所出具标准审计意见时,审计意见取1,否则取0。

(2) 监管距离。本文将监管距离定义为上市公司与其管辖地证监局之间的距离。假设上市公司经纬度坐标为(logi,lati),其管辖地证监局经纬度为(logj,latj),地球半径为R(本文取6371.004千米),监管距离可以由下式给出:

Dis=R*arcos[sin(lati)*sin(latj)+cos(lati)*cos(latj)* cos(logi-logj)](1)

(3) 控制变量。参考Jensen(1993)、Weisbach(1988)、李明辉(2009)等人的研究,本文选取的控制变量有资产负债率(Leverage)、资产收益率(Roa)、公司规模(Size)、董事会规模(Board)、独立董事人数(InBoard)、公司成长性(Growth)、股权集中度(Shareholding)和会计师事务所类型(Bigtwth)。模型(2) 还设置了控制年度效应的年度虚拟变量(Year)和控制行业效应的行业虚拟变量(Industry),其中行业虚拟变量的设置按照证监会2012年修订的《上市公司行业分类指引》,各行业分类到门类级。各变量的定义与度量见表1。

3.模型设定

本文从三个角度衡量公司治理水平:(1) 上市公司违规情况;(2) 上市公司内部控制质量;(3) 上市公司年度财务报告审计意见。构建如下模型予以检验:

Y=α+β1*LnDis+β2*Leverage+β3*Roa+β4*Size+β5*Board+β6*InBoard+β7*Growth+β8*Shareholding+β9*Bigtwth+∑Year+∑Industry+ε(2)

其中模型(2) 中Y代表Violation、Intercq和Audop,各符号的含义见表1。按照H1,当Y为Violation时预期β1<0;按照H2,当Y为Intercq时预期β1<0;按照H3,当Y为Audop时预期β1<0。

四、实证结果与分析

1.描述性统计分析

表2报告了各变量描述性统计值。Violation 和Audop 的平均数在0.95左右,表明大多数上市公司没有发生违规情况和被出具非标准审计意见。LnDis的平均值在3.4左右,表明上市公司距离其辖区证监局的平均距离为30千米,但标准差较大,与我国地域辽阔、上市公司位置分布多样化的实际情况相符,LnDis的最小值为-0.1574,即距离证监局不到900米,说明有的上市公司与证监局相邻,如天房发展(600322)与天津证监局仅隔一条街道。控制变量中,我国上市公司资产负债率平均为44.49%,处于适宜的水平,但不同上市公司资产负债率有较大差别。前十大股东持股比例平均超过57%,最高达89.91%,说明我国上市公司股权结构比较集中。

2.回归分析

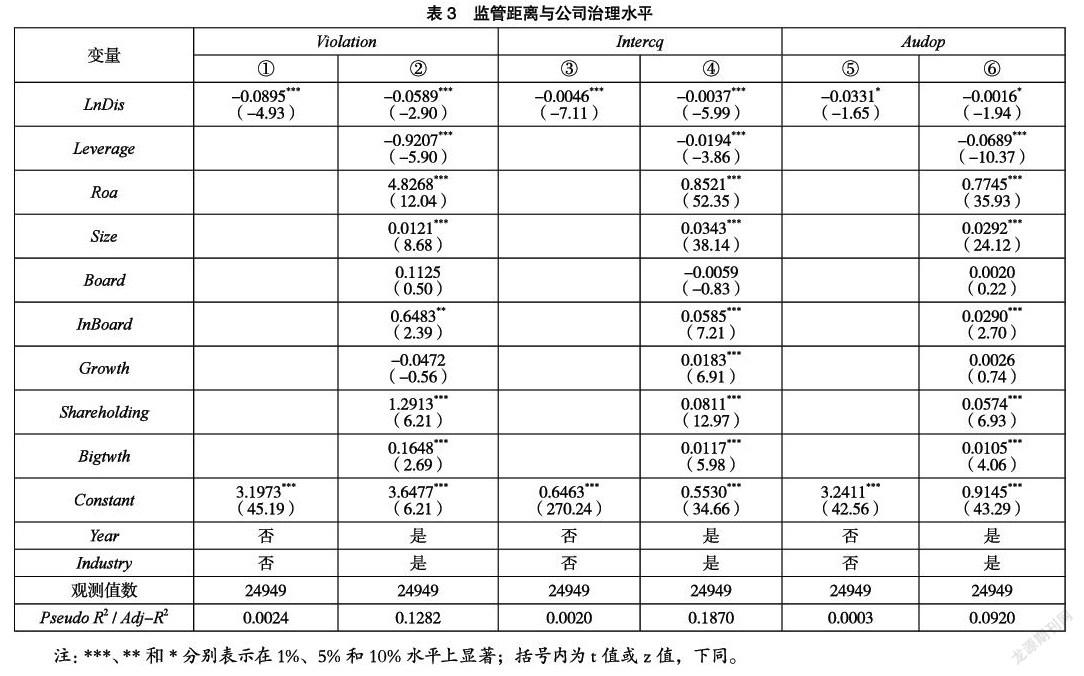

表3中的①②报告了模型(2) 当Y为Violation的回归结果。①是未加入任何控制变量对模型(2) 的回归。结果显示,监管距离与违规情况显著(1%)负相关;当加入可能影响违规情况的因素后(②),回归结果仍在1%的显著性水平上负相关。这意味着,上市公司距离证监局的地理距离越靠近越不容易出现违规行为,经营活动表现得越规范。这一回归结果中β1<0,验证了H1。表3中的③④报告了模型(2) 当Y为Intercq的回归结果。结果显示,无论是否加入相关影响因素,上市公司内部控制质量均在1%的显著性水平上与监管距离负相关,说明当上市公司与证监局距离越远时,内部控制质量表现得越差。这一回归结果中β1<0,验证了H2。表3中的⑤⑥报告了模型(2) 当Y为Audop的回归结果。回归结果显示,当上市公司距离证监局越远时,其年度报告越容易被会计师事务所出具非标准审计意见,表明审计师对上市公司财务报告的完整性和真实性存在疑虑。⑤⑥的回归结果中β1<0,验证了H3。

从表3控制变量的回归结果来看,董事会规模在模型(2) 中均不显著,与于冬智和池国华(2004)的研究结论一致,他们认为我国上市公司董事会规模与公司绩效之间存在着显著的倒U型曲线关系。独立董事规模在模型(2) 中均显著,且回归系数在模型(2) 中表现为正,说明独立董事规模越大,能显著抑制公司违规行为、提高公司内部控制质量和财务报告质量,与独立董事的作用(郭强和蒋东生,2003)表现相一致。

综上所述,在控制了相关的影响因素后,公司违规情况、内部控制质量和审计意见均与监管距离显著负相关,H1、H2和H3成立,意味着监管距离至少在10%的显著性水平上影响了公司治理水平,即监管距离与上市公司治理水平之间存在显著负相关性。

3.稳健性检验

为保证上文研究结论的稳健性,本文从以下两个方面进行稳健性检验。

第一,替换解释变量。参考其他学者的做法(胡思佳,2020;唐斯圆和李丹,2019),对监管距离设置哑变量Dis-Dum,当(1) 式计算的距离小于中位数时,Dis-Dum取0,否则取1。表4报告了这一回归结果,回归结果中Dis-Dum的系数符号与表3一致,且至少在5%的水平上显著,表明了上文研究结论的稳健性。

第二,樣本仅保留省会城市、计划单列市和直辖市的上市公司。在我国,省会一般是一省的经济和政治中心,省会城市也往往是全省证券分析师、审计师和机构投资者的聚集地,相较于非省会的上市公司而言,这部分上市公司较容易受到这些金融中介的关注和监督。除此之外,证监局的所在地也一般是在省会城市,因此本文稳健性检验将非省会城市的上市公司剔除,同时考虑到直辖市和计划单列市的上市公司与省会城市的上市公司存在类似的影响,所以稳健性检验的样本需要包括这部分上市公司。表5报告了这部分上市公司模型(2) 的回归结果,回归结果显示,无论是否控制相关变量,系数的符号均未发生变化,且通过至少5%的显著性水平检验。

4.内生性问题检验

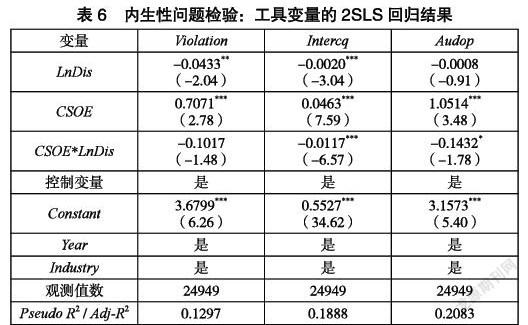

考虑到研究对象的自选择问题及可能存在的其他未能观测到的因素对于上市公司与证监局的地理距离以及公司治理水平同时产生影响,本文存在一定的内生性问题。本文的研究对象自选择问题主要是指上市公司的选址存在自选择,具体而言,成立时间在证监局之后的上市公司由于可观测到证监局的地理位置而有意选择远离或靠近它;处于化工等污染行业的上市公司的选址由于需要考虑环保等因素而不得不位于较偏远的地方等。为了检验内生性问题对研究结论的影响,本文参考以往学者(宛晴等,2019;Ghoul et al.,2013)的研究方法,选取上市公司距证监局地理距离的年度行业均值(AvgLnDis)作为工具变量,进行两阶段最小二乘法(2SLS)回归检验。检验结果如表6所示,第一阶段的回归结果显示,监管距离同工具变量(AvgLnDis)在1%水平上显著为正,且F值为114.65显著大于10,拒绝弱工具变量假设,表明该工具变量能够较好解释疑似内生变量。第二阶段进行回归时以拟合后LnDis作为自变量,回归结果显示,拟合后LnDis的系数依然在5%的水平上显著,且和表3的系数符号保持一致,表明在控制内生性问题之后,本文的主回归结论依然稳健。

五、结语

本文提供了监管距离会影响上市公司治理水平的直接证据,对监管机构如何提高监管效果具有重要的参考意义。首先,监管机构要提高监管信息透明度,加强监管威慑力、执行力。距离遥远的上市公司容易成为监管信息的“盲者”、威慑力和执行力的“圈外人”,为了避免这部分上市公司对信息的忽略和逆向选择,监管机构有必要借助科技、互联网等手段来克服地理距离对信息、威慑力和执行力的阻碍作用。其次,监管机构还有必要提高资源投入,加强对上市公司的全面监管。最后,健全社会文化、信用和道德机制,培育企业自律观念。非正式制度与正式制度存在互补关系,非正式制度中的文化、道德等内容能提高上市公司的行为规范,抑制经理人的道德风险。

参考文献:

[1]Joshua D.Coval,Tobias J.Moskowitz.Home Bias at Home:Local Equity Preference in Domestic Portfolios.1999,54(6):2045-2073.

[2]黄福广,彭涛,邵艳.地理距离如何影响风险资本对新企业的投资[J].南开管理评论,2014,17(06):83-95.

[3]张谊浩,陈一童.开放式股票型基金的本地偏好研究[J].中国经济问题,2016(04):35-48.

[4]周雪,马舜羿,潘玉瑶.承销商和上市公司间的地理距离、高铁开通与IPO折价[J].金融与经济,2020(10):40-49.

[5]宛晴,程小可,杨鸣京,欧阳才越.大客户地理邻近性能够抑制公司违规吗?[J].中国软科学,2019(08):100-119.

[6]唐斯圆,李丹.客户地理距离邻近与公司信息质量[J].中国会计评论,2019,17(01):21-48.

[7]杜立,屈伸,钱雪松,金芳吉.地理距离、契约设计与企业内部资本市场借贷风险防控——来自中国企业集团内部借贷交易的证据[J].金融研究,2020(08):130-148.

[8]罗进辉,黄泽悦,朱军.独立董事地理距离对公司代理成本的影响[J].中国工业经济,2017(08):100-119.

[9]洪进,杨娜娜,杨洋.地理距离对并购后企业绩效的影响——基于中国上市公司并购事件的实证研究[J].华南理工大学学报(社会科学版),2017,19(05):49-59+103.

[10]贾镜渝,李文,郭斌.经验是如何影响中国企业跨国并购成败的——基于地理距离与政府角色的视角[J].国际贸易问题,2015(10):87-97.

[11]John R.Graham,Campbell R.Harvey,Shiva Rajgopal.The economic implications of corporate financial reporting.2005,40(1):3-73.

[12]JUN‐KOO KANG,JIN‐MO KIM.The Geography of Block Acquisitions.2008,63(6):2817-2858.

[13]S.P.Kothari,Susan Shu,Peter D.Wysocki.Do Managers Withhold Bad News?.2009,47(1):241-276.

[14]Jeremy C.Stein.Information Production and Capital Allocation:Decentralized versus Hierarchical Firms.2002,57(5):1891-1921.

[15]Kedia S,Rajgopal S.Do the SEC’s enforcement preferences affect corporate misconduct?[J].2011,51(3):0-278.

[16]于東智,池国华.董事会规模、稳定性与公司绩效:理论与经验分析[J].经济研究,2004(04):70-79.

[17]郭强,蒋东生.不完全契约与独立董事作用的本质及有效性分析——从传统法人治理结构的缺陷论起[J].管理世界,2003(02):78-89+98.

作者简介:游美军(1997- ),男,江西赣州人,在读金融硕士研究生,研究方向:公司金融等