化肥行业如何实现转型升级

2021-01-10晏庆丰

晏庆丰

化肥行业是稳定农业生产的重要支撑,在经历前期的快速发展之后,目前我国化肥行业已经进入存量整合、转型升级的发展时期。“十四五”期间,我国农业将进入高质量发展新阶段,对化肥行业的发展提出了新的要求,化肥行业要加快转型升级,实现绿色发展、质量提升、提高为农服务意识和服务水平,推进农业现代化,提高我国化肥产业的国际竞争力。

关键词:化肥行业;化肥市场;转型升级

近几年,受政策宏观调控、农业可持续发展的影响,我国化肥使用量呈现负增长,并鼓励环保、高效的新型肥料发展。2015年开始,国务院发布了《到2020年化肥使用量零增长行动方案》等政策开始控制化肥用量;2019年,国家不断调控化肥行业的税率,积极改善我国化肥企业的运营压力和产能过剩问题;2019—2020年,我国化肥行业主要产品的进口税率进一步调整,管控化肥进口情况。现阶段,我国化肥行业的政策体系相对完善,化肥行业政策也不断完善,从化肥产量、利用率、施用方式、原料结构、产品质量、经营企业的税率、产品进出口税率等方面出台政策调整化肥市场秩序,促进了化肥行业健康发展。

“十四五”时期是我国肥料行业高质量发展的重要战略机遇期。肥料行业要加快转型升级,为实现全面推进乡村振兴贡献力量,为加快农业农村现代化开好局起好步。

农用化肥消费逐年下降

2015年,原农业部印发《到2020年化肥使用量零增长行动方案》提出,“2015年到2019年,逐步将化肥使用量年增长率控制在1%以内。力争到2020年,主要农作物化肥使用量实现零增长”。近几年,化肥产量用量逐年下降,化肥行业回归理性,行业经营主体开始升级转型。由于产能过剩、优惠政策退出、煤炭等原材料价格上涨等不利因素影响,化肥行业市场规模下降,行业进入存量整合、转型升级阶段。

2010—2020年,我国农用化肥产量呈波动下降趋势。国家统计局数据显示,2010—2015年,我国农用化肥产量呈波动上升趋势。2015年,我国农用化肥产量为7432万吨(图1),较2010年增长了1094万吨,农用化肥产量折纯量较2010年同比增长17.26%,达到九年以来的峰值。2015年,原农业部印发了《〈到2020年化肥使用量零增长行动方案〉推进落实方案》之后,我国化肥产量开始下降。2020年,我国农用氮磷钾化肥产量为5496万吨,较2015年同期同比下降26.05%。

2010—2020年,我国农用化肥施用折纯量呈波动下降趋势。在2010—2015年,我国农用化肥施用折纯量呈逐年递增趋势。国家统计局数据显示,2015年我国农用化肥施用折纯量达到6023万吨,较2010年同比增长8.29%。2015—2019年,受我国“减肥增效”政策的影响,农用化肥施用量开始下降。2015—2020年,我国农用化肥施用折纯量呈逐年递减趋势。2020年我国农用化肥施用折纯量为5251万吨,较2015年同比下降12.82%。

从我国农用化肥产销率来看,根据国家统计局数据,2010—2017年,农用化肥整体呈现产能过剩的情况,到2018年稍有缓和,2019年行业产销率又回升至104.1%。主要是在政策层面,基于环保要求对化肥使用受限,而行业企业生产产能不断提升,导致国内化肥呈现产大于销的局面。

根据国家统计局数据,今年5月国内农用氮、磷、钾化学肥料(折纯)产量为487.4万吨,同比下降3.8%;2021年1—5月国内农用氮、磷、钾化学肥料(折纯)产量为2315.4万吨,同比下降1.9%。

今年1月,农业农村部发布消息称,经过5年的化肥农药使用量零增长行动的实施,截至2020年年底,我国化肥农药减量增效实现预期目标,化肥农药使用量显著减少、利用率明显提升,促进种植业高质量发展效果明显。经科学测算,2020年我国水稻、小麦、玉米三大粮食作物化肥利用率为40.2%,农药利用率为40.6%。农业农村部还提出,力争到2025年化肥农药利用率再提高3个百分点,推动农业生产方式全面绿色转型。

由此可见,在国家政策导向下,化肥行业减量增效仍是大势所趋,复合肥生产企业转型升级迫在眉睫。在未来几年,随着国内化肥生产工艺技术的成熟,化肥的产量用量仍将呈现逐年下降的趋势,使用效率也将不断增加。

需要注意的是,当前肥料行业面临的机遇和挑战依然并存。对此,新洋丰农业科技股份有限公司执行总裁杨磊认为,一是产能过剩的局面依然存在,化肥使用零增长、负增长的趋势依然会持续,因此龙头企业的竞争优势将更加凸显;二是种植结构、规模的变化和农产品产量、品质提升的追求,对肥料的品质、施肥方式等都提出更高的要求,由此给肥料产品创新带来前所未有的市场机遇;三是我国农业发展面临资源约束,以及现代技术的应用,导致农业综合服务需求不断增加,但也是肥料企业能否在服务力竞争中脱颖而出的最好时机;四是环保安全要求更加严格,如磷石膏“以用定产”“排用平衡”等政策,导致企业成本增加,迫使部分磷肥装置停产,磷石膏综合利用的开发价值将随之增大。

近期化肥价格全线上涨

今年春播以来,受原材料货紧价扬、国际市场价格拉动和阶段性需求增加等多重因素影响,化肥价格持续上涨,处于历史高位,个别地区出现供应偏紧的现象。

中国农资流通协会监测数据显示,6月14日中国化肥价格系列指数全线上扬。其中,中国尿素批发价格指数(CNPI)已持续7周保持上涨态势,累计涨幅达514.21点,再次突破2011年发布该指数以来的历史峰值;中国磷酸二铵批发价格指数(CPPI)创2013年5月6日以来的第三新高(第一新高是2021年3月29日的3307.24点);中国氯化钾批发价格指数(CKPI)创指数发布(首期2013年5月6日)以来的历史新高。

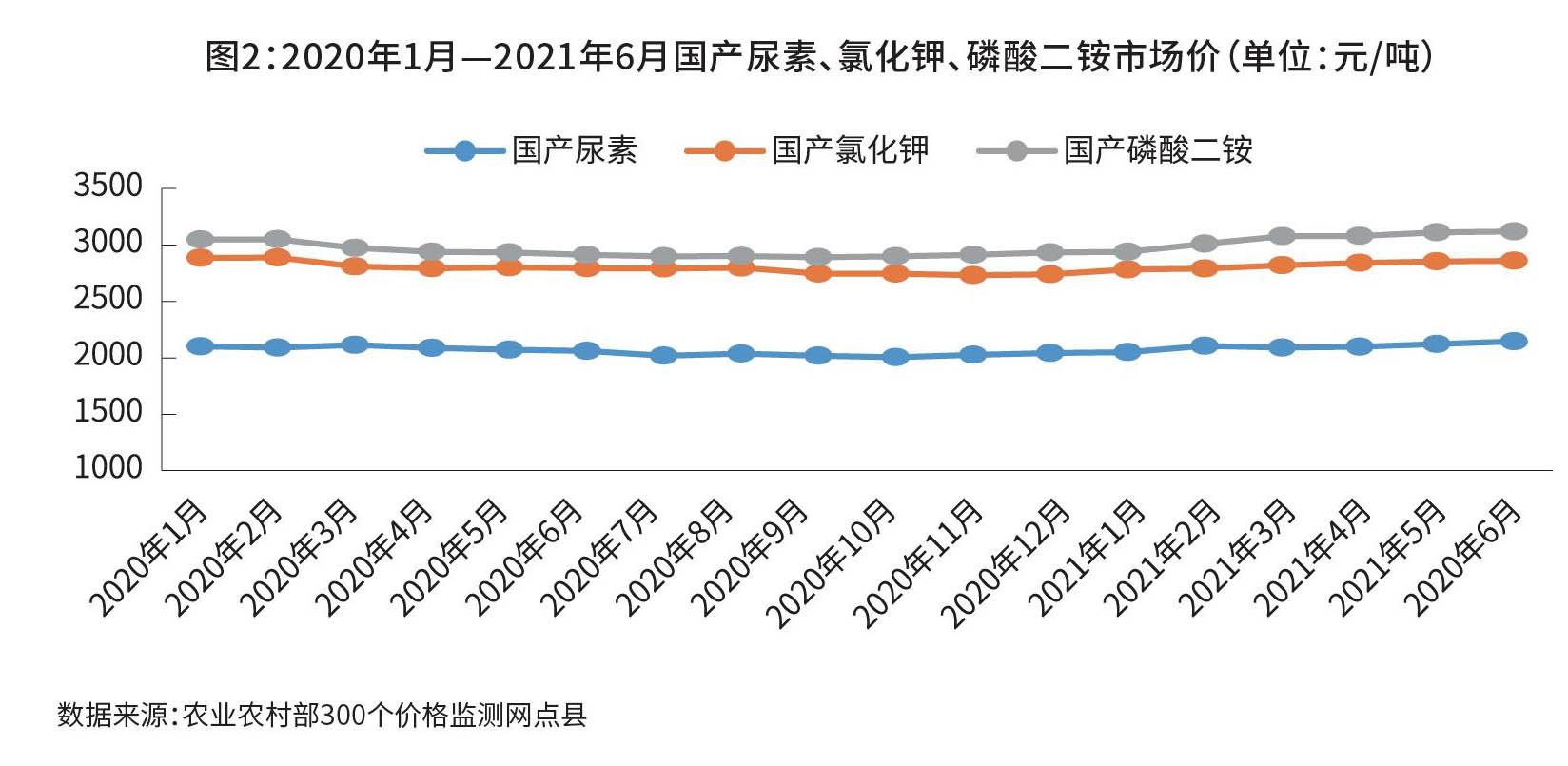

根据农业农村部300个价格监测网点县数据(图2),今年自1月起,全国国产尿素、氯化钾、磷酸二铵市场价一改去年同期波动下降的局面,整体呈现持续上涨的趋势。其中,国产尿素市场价由今年1月份的2049.75元/吨增长到了6月的2145.77元/吨,增长了4.68%。今年6月份国产尿素市场价较2020年6月增长83.82元/吨,同比增长4.07%。今年1—6月,国产氯化钾市场价格由2782.28元/吨增长到了2860.81元/吨,增长了2.82%。今年6月份国产氯化钾市场价较2020年6月增长66.78元/吨,同比增長了2.39%。今年1—6月,国产磷酸二铵市场价由2938.72元/吨增长到了3120.12元/吨,增长了6.17%。今年6月份国产磷酸二铵市场价较2020年6月增长207.27元/吨,同比增长了7.12%。

中国农资流通协会相关人士表示,受多重因素影响,国内尿素、磷酸二铵、氯化钾出厂价格持续上涨,进而推高流通市场价格。

一是原料价格持续上扬。根据国家统计局数据,2021年6月上旬无烟煤(洗中块)价格在1262.5元/吨,同比上涨34.3%;液化天然气(LNG)价格在3797.7元/吨,同比上涨50.1%。

二是国际市场需求旺盛,出口同比大幅增长。受新冠肺炎疫情影响,今年国际粮食价格持续高涨,农业需求旺盛,对肥料需求较大。近期印度、孟加拉国、巴基斯坦持续且集中招标,部分企业出口订单已经排至7—8月份。海关数据显示,2021年1—5月我国肥料出口总量在1284.9万吨,同比增长了33.2%。其中5月份出口肥料366.6万吨,同比增加了154.9万吨,增幅为65.4%;2021年5月单月出口量创下2016年1月以来的历史新高。

三是社会库存偏少。根据中国氮肥工业协会数据,今年5月底全国尿素日产量约为16.7万吨,同比提高2.8%,生产企业库存量为15.9万吨,比2020年同期的69.6万吨锐降77.0%。流通方面,全国供销合作社系统农资企业4月末尿素库存量为334.18万吨,同比减少33.8%。

四是夏季用肥需求集中释放。当前,新疆、黑龙江等地肥料需求旺盛,加上华北地区玉米用肥、华中地区中稻用肥需求集中释放。此外,胶合板市场也处于需求旺季,助推尿素价格上涨。

五是港口集港货源比较紧张。受国际市场价格持续上涨,港口到货较少,港存量持续下滑。当前国内氯化钾港存量在210万吨左右,持续7周下滑,港存量下降了48.92万吨。

整体来看,短期内,国内化肥市场仍将高位运行,企业经营潜在风险持续加大。近日,农业农村部会同工业和信息化部、供销合作总社联合下发了《关于切实加强化肥供应保障“三夏”生产的紧急通知》,要求各地站在保障国家粮食安全的高度,采取有力措施,加强夏季化肥供应,全力保障“三夏”生产,夯实全年粮食生产基础。《通知》强调,要强化市场监管,在重点区域深入开展农资打假专项行动,严厉打击趁化肥涨价和供应紧张时机掺杂使假、以次充好、哄抬价格等违法行为,加大曝光力度,维护正常生产经营秩序和农民合法权益。加强农资质量管理,加快推进系统农资质量追溯体系建设。

化肥行业转型升级建议

2020年11月,中国化工报刊发了一则报道《化肥:五个方向推进供给侧改革》,指出了“十四五”时期化肥改革的五个方向:

一是产品结构调整。化肥企业应大力调整产品结构,基础肥更多的用于生产增值增效的专用肥。一批具有特殊功能的肥料产品迎得发展机遇,包括缓控释肥、水溶肥、海藻肥、生物有机肥以及土壤调理剂等。有条件的化肥企业应加强增值肥料产品研发和销售推广。传统化肥企业要从单向的产品销售转向提供综合性的农化服务,创新发展符合消费需求的产销相结合的模式。

二是发展方向转型。氮肥企业应以煤气化为平台,实施化肥相关产品深加工和多元化,产品方向包括甲醇及其下游、己内酰胺、三聚氰胺、双氧水、有机胺、多元醇等。形成一批市场占有率高、技术装备先进、产业带动性强的多元化发展方向。磷肥行业调整产品结构的最重要方向是以精制湿法磷酸代替热法磷酸为突破口实施肥化结合,跨界发展,同时大力推进氟硅碘等伴生资源高效利用。钾肥企业延伸工业级钾盐产品如氢氧化钾、碳酸钾等,同时考虑高附加值钾盐产品的开发利用,如电子级硝酸钾系列产品、食品级氯化钾系列产品等。

三是生产模式升级。有条件的化肥企业对于新建或改造项目要按照绿色理念、园区模式升级。化肥企业通过集约化的生产模式,加强对煤气化炉渣、磷石膏、生产废气、余热余压的综合利用;采取有效措施防治污染,废气、废水集中处理后排放,固废和危废收集后进行专业化处置;结合智能化升级,建设智慧园区、数字工厂,在生产模式上实现高质量发展。

四是装备技术进步。集中力量突破一批制约行业转型升级的重大关键技术与装备,形成一批创新型示范企业。

五是战略布局拓展。化肥行业的大企业、大集团应积极推进产业国际化步伐,开展产能合作“走出去”时更应关注国际上的新型肥料产品。适时开展境外合作,把国外的品牌优势和技术优势与中国的成本优势对接,有利于提升我国化肥品质,促进先进肥料技术在中国的普及推广。

今年6月27日,中国氮肥工业协会高级副理事长、河南心连心化学工业集团股份有限公司董事长刘兴旭在2021年水溶肥暨高效肥料产业发展论坛上表示,党的十九大提出的乡村振兴战略中,明确提出“深化农业供给侧结构性改革,走质量兴农之路”“坚持人与自然和谐共生,走绿色发展之路”,给化肥产品的创新指明了方向,就是“提质增效,绿色环保”。这就要求肥企更加注重长期发展,更加注重产品研发,从外延式增长转向内涵式增长,实现高质量发展;从单一的产品提供向终端服务延伸,开展跨界合作,不但要提供更好的产品,还要提供好的施肥方案,实现产品和服务的一体化。让农民以最便捷的方式、最高的性价比,获得最好的产品和服务。

近年来,肥料行业涌现了许多适应现代绿色农业可持续发展的创新,如中国工程院院士张福锁主导、参与和大力推广的“科技小院”,搭建起了产品、技术、作物和农户的“桥梁”,建立了从种到收,解决农业生产所遇到问题的保姆式技术解决方案,实现了企业、农户、大专院校和科研院所的多赢。2009年,张福锁带领中国农业大学师生进驻河北省曲周县白寨乡农家小院,零距离开展科研和社会服务工作,第一个“科技小院”由此诞生。科技小院扎根基层,在“三农”一线开展科研、社会服务和人才培养,既推动农业发展方式、农业生产关系转变,又培养了有理想、肯奉献新型人才,实现了与农民、企业和政府“零距离”开展科技创新、技术服务和人才培养的三位一体新模式,“零距离、零时差、零门槛、零费用”的“四零”服务。到2020年9月,全国已经先后有263个“科技小院”,覆盖了45种农作物,张福锁的团队建立了从种到收解决农业生产所有问题的保姆式技术应用方式,让科技走进田间地头,为农民耕作提供科学的解决方案。

今年5月,在农业绿色发展论坛暨2020化肥农药减量增效优秀范例征集结果发布会上,张福锁表示,我国化肥产业迎来了转型期,应该开启工农结合、零排零废、智能绿色以及数字精准的智能肥料新时代,只有这样的产业形态,才能满足绿色发展的需求。可以通过三步走实現产业转型:第一步生产基于区域总量控制的新肥料实现减肥增效;第二步生产基于土壤和作物特性的新肥料实现绿色增产增效;第三步生产基于生物生态互作级联放大的新肥料实现绿色高质高效。不断创制智能肥料,开创肥料产业新时代。