“油瓶子”新战略

2021-01-10郁李

郁李

关键词:粮油产业;粮油安全;多油并举

食用油安全是我国农产品战略保障的重要内容。受耕地和淡水资源制约,同时为确保谷物基本自给、口粮绝对安全,未来我国油籽油料产量继续增加的难度很大,必须充分利用国际国内两个市场、两种资源,扩大油脂油料进口渠道来源,保障国内市场供应。坚持“大豆为主,多油并举”的措施,开辟新的油源,提高我国食用油供给能力显得极为迫切。

确保粮食、油料等重要农产品有效供给,是“十四五”时期农业农村现代化的重要任务。近年来,我国粮食安全形势总体向好,粮食产量连续六年保持在1.3万亿斤以上,实现了谷物基本自给,口粮绝对安全。我国谷物自给率始终保持在95%以上,是世界第一大粮食生产国,然而,食用油自给率却不到50%。我国人口众多,是食用油生产和消费大国,每年食用油消费量近4000万吨,国内食用油料仅能满足三分之一,供需矛盾突出。

油料作物是人體三大营养素油脂和蛋白质的重要来源,富含各种天然活性功能成分,更是我国传统的食药同源物质,与人民健康和美好生活息息相关,在保障食物安全、能源安全、生态安全中具有重要战略地位。当前,我国食用油供给安全形势严峻,食用植物油自给率严重不足。随着单边主义、保护主义抬头,国际贸易摩擦叠加新冠肺炎疫情的双重影响使进口不确定性增大。实施以“大豆为主,多油并举”的战略举措,牢牢掌握大豆、食用油和蛋白饲料生产的主动权,逐步提高食用油自给能力,对保障我国粮食安全具有重要意义。

我国食用植物油产业发展现状

食用油是指在制作食品过程中所使用的动物或者植物油脂,在常温下一般为液态,主要可分为两大类:食用动物油和食用植物油。其中,食用植物油得益于健康等优点成为我国食用油主要消费产品,其产品类型又可分为菜籽油、大豆油、花生油、棕榈油、玉米油、葵籽油等。我国食用油的品种主要有大豆油、菜籽油、花生油、棉籽油、葵花籽油以及芝麻油、油茶籽油、米糠油、亚麻籽油、玉米油、红花籽油等。

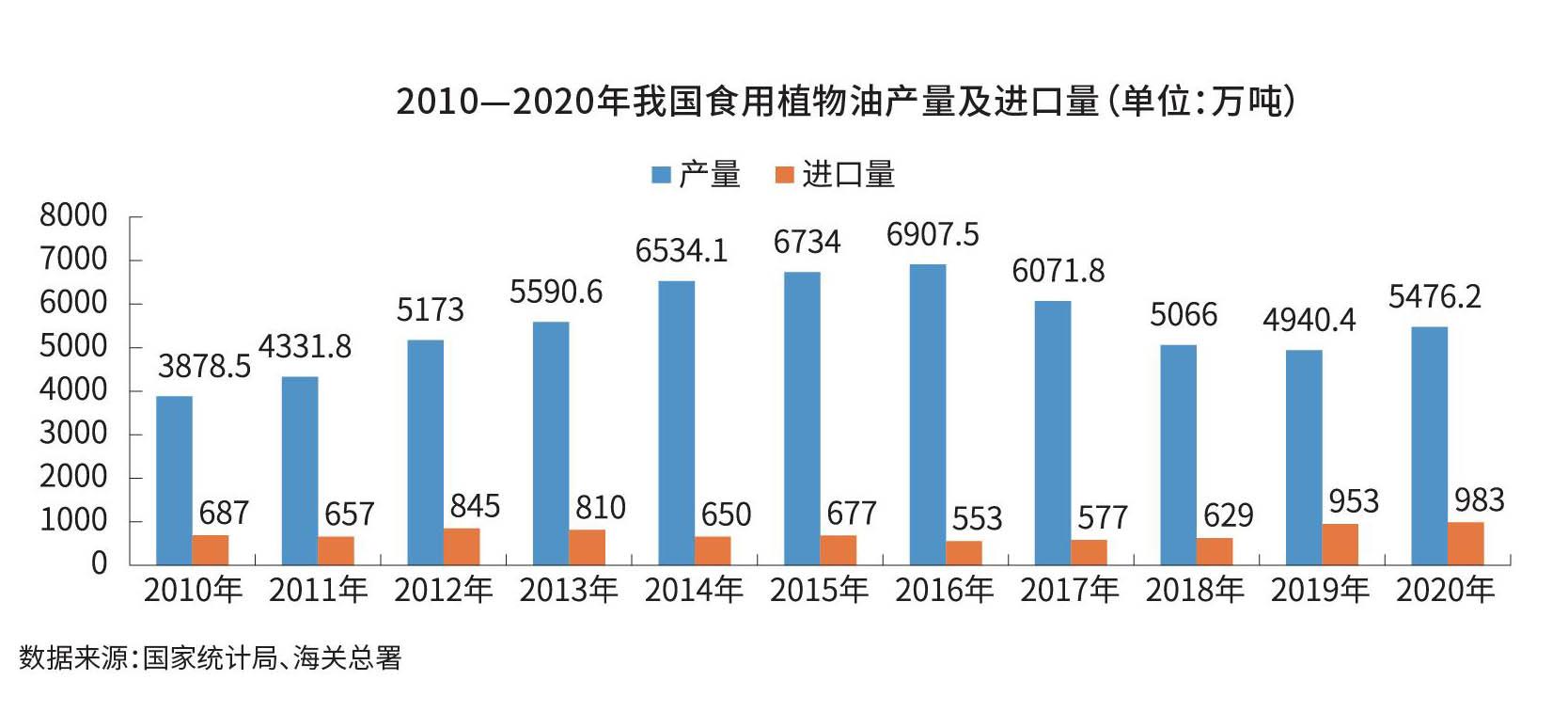

我国是食用油生产和消费大国。国家统计局数据显示,2010年我国食用油产量仅不到4000万吨,在政策的鼓励与支持下,近年来我国食用油市场迎来较大的发展,2010到2020年,我国食用油产量由3878.5万吨增长到了5476.2万吨(见图),年均增长率约为4.0%。

据美国农业部(USDA)数据,2014年以来,全球主要食用油产量及消费量逐年增长,2018年全球共消费食用植物油突破2亿吨,达到了20038万吨,较2017年同比增长3.9%。2018—2019年,印度尼西亚、中国和马来西亚位列全球食用植物油产量前三甲。2019年印度尼西亚食用植物油产量为4834万吨,中国为2652万吨,而马来西亚为2072万吨。虽然在植物油产量总额上中国排名比较靠前,但是其内部结构存在差异化,中国主要是大豆油等,而马来西亚和印度尼西亚则以棕榈油为主。

2019年,中国、欧盟和印度位列全球食用植物油消费量前三甲。中国2019年食用植物油消费量为3818万吨,占全球食用植物油消费量的19.06%;欧盟为2665万吨,占全球食用植物油消费量的13.31%;印度为2270万吨,占全球食用植物油消费量的11.33%。

根据美国USDA数据,2020年全球食用植物油消费量预计为20589万吨,主要是源于中国出色的疫情防控能力和疫情防控成绩促使了中国经济复苏,中国经济复苏在一定程度上又强化了全球食用植物油的消费量预期。

观研报告网数据显示,在我国食用植物油消费结构中,2020年我国大豆油、调和油和菜籽油的销售量较多,占比分别为26%、20%和19%;而花生油、调和油和菜籽油的销售额占比较大,分别为21%、18%和18%。从食物油的销售渠道来看,我国主要以大卖场和超市为主。数据显示,2020年我国食用植物油在大卖场销售比重最大,占32%;其次为超市,销售比重达31%。

近几年,我国食用油加工业发展迅速。企查查数据显示,截至2021年年初,我国共有33.4万家食用油相关企业,广东省以6.44万家的数量位居第一,山东、福建分列二三名。其中,花生油、菜籽油以及大豆油维持着全国前三的地位,占比分别为43%、30%、13%。亚麻籽油相关企业数量最少,占比仅为1%。近年来,相关企业年注册量直线攀升,2020年新注册量达到7.8万家,同比增长39%。总体看,我国食用油行业进入者正不断增多,但得益于品牌知名度较高等因素,行业龙头优势较为明显,食用油行业集中度较高,整体呈现“一超多强”的局势。观研报告网数据显示,在我国食用植物油行业的企业竞争格局方面,2020年益海嘉里以38.4%的市场份额占据绝对优势地位;其次是中粮集团,市场份额为12.5%;鲁花集团市场份额占比为11.2%。

与此同时,我国也是食用油消费缺口最大的国家,近年食用油消费缺口逐年变大。近年来,我国各级政府和相关部门高度重视油籽油料生产,种植结构不断调整优化、政策扶持力度加大和大豆振兴计划的启动,使国内油籽油料种植面积和产量不断增加。2020年我国油籽油料(含大豆、棉籽)总产量达到6564万吨,同比增加202万吨,连续第4年创历史纪录。其中,大豆产量达到1960万吨,已连续两年创历史新高,较2015年的1237万吨累计增加723万吨,增幅高达58.4%。

食用油进口依存度较高

据中国产业信息网统计,食用油作为刚性需求,国内食用油年均增速约为4.15%。随着人民生活水平的提高,食用植物油消费需求增长趋势将会一直延续。2008年以来,国家为保护和鼓励农民种植油料作物的积极性,对大豆、油菜籽实行临时收储政策,在保护农民利益的同时,国家储备了大量油脂、油料库存,对稳定和提高油料价格起到支撑作用。

通过上述保护措施,我国油料产量虽然有所增加,但由于目前缺口较大,我国食用植物油市场对外的高度依赖在未来较长时期内无法改变。

据海关数据,早在2010年,我国油籽进口量就突破了5000万吨大关,达到了5704.6万吨,随后逐年增长,到2020年,油籽进口量达到10614.1万吨,增长了86.1%。统计数据显示,2020年,我国进口大豆达到10032.7万吨,占全球大豆出口总量16472万吨的60.9%,是国内产量1960万吨的5.1倍,创下历史最高纪录,占我国食用油籽进口量的比重为94.5%,较2019年的8851.1万吨增加了1181.6万吨。根据国家统计局数据,2010—2020年,在国家政策的宏观调控下,我国食用植物油进口总体保持稳定,十年间食用油进口量由687万吨增加到983万吨。

中国工程院院士傅廷栋曾表示,我国食用油自给率必须稳定在40%以上,才能确保我国在非常时期的基本生活供应,同时维护国际价格稳定。保障长远食用植物油供给安全是国家的重要战略。当前,由于国内外市场形势复杂,新冠肺炎疫情防控仍有很多不确定性,国家粮油信息中心分析师郑祖庭认为,从长期来看,必须统筹用好国际国内两个市场、两种资源,拓宽进口来源和渠道,充实完善油脂油料储备,保障国家油脂油料安全。

一是充分挖掘国内增产潜力,提高自给水平。继续推进实施大豆振兴计划,稳定大豆播种面积在1.4亿亩;鼓励南方地区利用冬闲田增加油菜种植,稳定扩大北方春播油菜种植面积;扩大黄淮海和南方适宜种植区域的花生面积;鼓励南方地区利用荒山荒坡新造油茶林;加快发展油葵、芝麻、核桃、油莎豆、油橄榄等特色油料生产。

二是积极参与国际粮食安全治理,实施多元化进口策略。加强“一带一路”沿线国家农业国际合作,拓展油脂油料进口来源渠道。优化与美洲大豆生产国、东南亚棕榈油生产国的合作,拓展与欧洲、黑海和非洲等地油料潜在生产区的合作。

三是建立健全油脂油料贸易政策体系和进出口协调机制,鼓励支持具有国际资源整合能力的企业开展产业链上下游并购,支持国内企业布局海外油脂油料种植、仓储、物流市场等,打造跨国大粮商,掌握更多油脂油料资源,提高国际贸易影响力。

四是做好应对油脂油料进口风险预案。加强食用油储备管理,适当增加进口大豆、油菜籽和食用油储备规模。加快应急体系建设,引导大型粮油加工企业保持合理商业周转库存。加强市场供需形势分析研判和监测预警,及时发布生产、流通、价格等信息,引导市场预期,保障市场平稳运行。

多措并举保障食用油安全

我国食用油对外依存度较高,国内食用油市场与国外市场高度融合,油脂油料市场国内外价格联动性比较强,内盘在很大程度上会跟着外盘走,使得我国食用油安全面临巨大挑战。中国粮油学会首席专家、油脂分会名誉会长王瑞元表示,我国油料生产虽然发展迅速,但仍跟不上人民生活水平快速提高的需求。在国内油料无法满足需求的情况下,不断增加油脂油料进口数量就成为必然选择。

近年来,国际经贸摩擦加剧,为了保障食用油安全,我国积极推进油脂油料进口渠道多元化,优化与美洲大豆生产国、东南亚棕榈油生产国的合作,拓展与欧洲、黑海和非洲等油料潜在生产区的合作。此外,我国还应建立健全油脂油料贸易政策体系和进出口协调机制,鼓励支持具有国际资源整合能力的企业(集团)赴境外开展油脂油料产业链上下游的并购,支持国内企业布局海外油脂油料种植、仓储、物流市场等,打造中国自己的跨国大粮商,掌握更多油脂油料资源,提高国际贸易影响力。

油脂油料短缺是当前我国食用油产业发展的一个短板。有专家认为,必须充分挖掘国内油脂油料增长潜力,在努力提高自给率的基础上,充实完善油脂油料储备,保障国家油脂油料安全。提高我国食用油自给能力,要在不与粮食争地尤其是争好地的前提下,采取多油并举的发展方针,努力增加油料种植面积。继续推进大豆振兴计划,稳定大豆种植面积;扩大油菜种植面积,鼓励南方地区利用冬闲田增加油菜种植,稳定扩大北方春油菜种植面积;扩大黄淮海和南方地区适宜种植区的花生种植面积;继续积极发展以油茶、核桃等为代表的木本油料生产,鼓励利用荒山荒坡新造油茶林、核桃林;加快发展油葵、芝麻、油莎豆、油橄榄等特色油料生产;充分利用粮油加工的副产物如米糠、玉米胚芽、小麦胚芽等资源。

国务院参事室特约研究员尹成杰表示,构建“大豆为主,多油并举”的产业格局有利于充分发挥我国大豆传统油料作物的优势,有利于解决和适应我国畜牧业发展对蛋白饲料的消费需求及人民生活水平日益提高对食用植物油的消费需求,有利于优化结构特别是优化油料作物的种植结构。

全国人大代表,通用技术集团董事长、党组书记于旭波表示,作为我国最主要食用油、饲料原料的大豆,近年来每年进口量都在国产大豆年产量的5倍以上,导致我国食用油料对国外的依存度过高,已达70%。对此,于旭波代表建议,加快油莎豆这一集粮、油、牧、饲为一体的综合利用价值高、开发潜力大的新兴经济作物的规模化生产,以减少我国食用油、饲料原料对外依赖。

据了解,油莎豆作物作为一种高效益、高品质的食用油料作物,我国从上世纪60年代初就作为解决中国食用油极度短缺的食用油原料作物从国外引进种源并进行试种。20世紀90年代,油莎豆作物再次被原农业部列为粮油作物新推广品种由推广中心粮油处主抓试种。进入本世纪后,近十年来在湖北、河南、吉林、内蒙古等省份开始形成小规模的油莎豆作物种植。据不完全统计,到2018年全国油莎豆作物种植面积就达到了22万亩,最近几年都维持在25万亩左右。

油莎豆被证明是能缓解我国食用油料短缺,改变食用油料过分依赖进口的局面,最为现实可行的油饲兼用型作物。油莎豆规模化生产既是确保我国未来主粮耕地,解决食用油料的长远战略举措,也能成为兴农、富农与生态发展的优势产业,有效提高农业产业链整体价值。

中国工程院院士、中国农业科学院副院长王汉中表示,受多重因素影响,食用油和饼粕蛋白饲料保供问题已成为我国农业领域的突出短板,而大豆进口的不确定性也将长期威胁我国食用油和蛋白饲料的供给安全,因此,我国迫切需要实施进口大豆替代行动,推进食用油原料供给国产化。

由于国产大豆主要用于食用,且在生产上与玉米等粮食作物争地,在确保谷物基本自给和口粮绝对安全的前提下,生产面积和产量增加潜力有限。油菜和大豆均为油脂和蛋白兼用作物,但油菜不与粮食作物争地,充分挖掘油菜生产潜力是实施进口大豆替代、保障食用油和饼粕蛋白饲料供给安全的有效途径之一。油菜作为国产第一大油料作物,每年提供优质食用油约520万吨,占国产油料作物产油量近50%,每年生产高蛋白饲用饼粕约800万吨,是我国第二大饲用蛋白源。

此外,中国林业产业联合会常务副会长封加平认为,中国当前面临食用油消费严重依赖进口的危险局面,通过发展山桐子产业,有助于率先实现国际国内双循环粮油内循坏的战略任务,极有可能实现我国油料安全自给的目标,同时带动农民致富。