攀枝花地区人身保险发展现状分析

2021-01-08周涵孙伟孙艳敏杜靖黄先炜殷忠海

周涵 孙伟 孙艳敏 杜靖 黄先炜 殷忠海

【摘 要】论文首先介绍四川省及攀枝花市人身保险的总体情况,其次对攀枝花市人身保险的保费收入、人身各险种的发展态势以及攀枝花市人身保险的密度和深度情况进行分析,由浅入深,为攀枝花市人身保险的发展提供建议。

【Abstract】This paper firstly introduces the general situation of personal insurance in Sichuan Province and Panzhihua City. Secondly, the paper analyzes the premium income of personal insurance in Panzhihua City, the development trend of various kinds of personal insurance and the density and depth situation of personal insurance in Panzhihua City, from shallow to deep, to provide suggestions for the development of personal insurance in Panzhihua City.

【关键词】人身保险;现状;发展;对策

【Keywords】personal insurance; current situation; development; countermeasures

【中图分类号】F842.6 【文献标志码】A 【文章编号】1673-1069(2021)12-0143-03

1 引言

随着改革开放的深入,我国保险市场体系建设日益完善并紧跟世界潮流步伐,我国保险市场正在建立一个完整、种类齐全、法律法规健全的体系,2014年保险业“新国十条”更是提出发展现代保险服务业是服务国家治理体系和治理能力现代化的立足点,党的十九大又提出在2035年时国家治理体系和治理能力现代化要基本实现的目标,通过管理风险担保和社会信贷,保险为社会提供全面服务,并将在国家治理体系中扮演越来越重要的角色,人身保险是保险业中重要领域,大力发展人身保险对区域乃至全国发展具有重要作用。

2 四川省保險发展现状

截至2019年四川省已开业的保险公司有98家。按业务性质分,产险公司42家、寿险公司46家、养老险公司5家和健康险公司5家;按资本国别分,中资公司74家、外资公司24家。全省共有保险公司法人机构4家,各级保险分支机构5097家。2019年四川省保费收入为2149亿元,其中,人身险保费收入为1565亿元,财产险保费收入为584亿元。2019年四川省保险密度2576元/人,比上年增长217元/人,保险深度4.6%,比上年减少0.2个百分点。近10年来,四川省保险行业的发展趋势很好,保费收入逐年增长,且在2015~2016年增加幅度较大,其余年份增速较为平缓。

近10年来,四川省经济增长增速较为稳定,总的来看,人身保险保费的增速与经济增长增速呈现一个正相关的关系,然而,人寿保险费的增长率是浮动的:人身保险收入的增速在2010年为32.3%,分别在2011年和2012年降至9.2%和5.2%;后面几年的增速较为稳定,又在2016年增速上升至35.1%,随后两年增速又迅速下降,在2018年降至1%。根据增长比率的波动形式,值得我们对此进行探讨。

人们购买人身保险最初的目的就是规避风险,例如,一旦患上重疾或者意外时,可由保险公司给予一定的经济赔偿,而且还可以降低医疗压力,投保人投保人身保险后,就可在遇到问题时,缓解庞大的费用支出所带来的经济负担。同时,保险也成了一种储蓄方式,并且在储蓄的同时还可得到身故保障。因此社会保障和储蓄作为人身保险的两大功能,可以保障人们的正常生活水平和规避风险。同时,居民的存储率比较高,而且四川省2018年人均GDP为7401美元,2019年人均GDP为8101美元,攀枝花市2019年人均GDP为12350美元,储蓄率较高、人均GDP的逐年增长说明了攀枝花市居民具有一定的购买力。然而实际情况是保险行业销售业务发展困难。通过理论得出的结果与现实产生了冲突,这是值得我们进行研究的。

3 攀枝花市人身保险现状

3.1 攀枝花市人身保险发展总体情况

攀枝花市位于川西南、滇西北结合部,是攀西经济区的主引擎,在全省拥有举足轻重的地位,保险业是攀枝花市经济的重要组成部分,在资金融通、补偿损失等方面起着十分重要的作用。2010年攀枝花市人身保险收入为11.26亿元人民币,人身保险密度是1020.85元,人身保险深度是2.15%,2019年攀枝花市人身保险收入为20.02亿元,人身保险密度为1649.09元,人身保险深度为1.98%。在这10年间,攀枝花市人身保险保费收入从10亿增长到20亿,人身保险密度有所增长,人身保险深度较为稳定。

2021年我国的人身保险密度为3500元,保险深度为4.43%,就现在的经济发展速度来看,攀枝花市的保险密度和深度与全国平均水平有一定的差距。攀枝花市作为省内中等的城市,人身保险行业没有及时跟上本省的经济发展步伐。从以上数据得出,攀枝花市人身保险行业还有巨大的潜在市场。保险市场更需要调整、转型、创新,跟随本省的经济发展步伐,增加攀枝花市的经济收入促进其他行业的健康发展(本文所涉及数据均来自课题组调研)。

3.2 攀枝花市人身保险保费收入分析

3.2.1 攀枝花市人身保险保费收入情况

从图1可以看出,攀枝花市人身保险保费收入从2010年的11.26亿元增长到2019年的20.02亿元,在这10年中,2010-2013年攀枝花市人身保险保费收入处于一个波动的情况,2013-2019年攀枝花市人身保险保费收入情况表现出直线上升的趋势,总的来说攀枝花市人身保险保费收入大体上呈现稳定增长发展的态势。

由此知道攀枝花市人身保险保费收入在2013-2017年的增速是较为迅速的,在2017年以后其增速是有所降低的。这说明攀枝花市人身保险的发展渐入佳境,但是后期的发展仍然存在一些不足。

3.2.2 攀枝花市人身保费收入与同省比较

从图2可知,2019年成都市人身保险收入为127.78亿元,绵阳市人身保险收入为94.34亿元,南充市人身保险收入为74.06亿元,德阳市人身保险收入为55.82亿元。

由此看出,与成都、绵阳发达城市相比,攀枝花市人身保险保费收入还未达到发展省市的五分之一,与四川省地级市城市相比,如与遂宁、乐山、宜宾城市相比,人身保险收入仍然有较大的差距,攀枝花市人身保险处于较低水平,这说明攀枝花市人身保险还未达到应有的发展水平,仍需采取措施大力发展人身保险业。

3.3 攀枝花市人身保险各险种发展情况

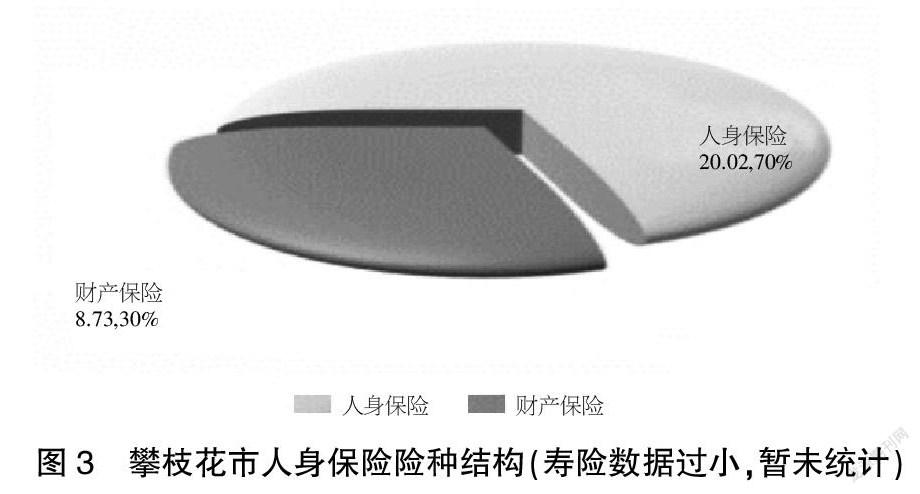

通过对2019年攀枝花市人身保险险种结构的调查研究(见图3),2019年攀枝花市人身保险行业实现保险保费收入28.75亿元,其中财产保险保费收入8.73亿元,占人身保险保费收入30%;人身保险保费收入20.02亿元,占人身保险总收入70%。

由此表明,2019年攀枝花市保险保费收入主要来源于人身保险。财产保险还未达到人身保险的二分之一。因此,攀枝花地区在大力发展人身保险的同时也要促进其他险种的健康发展,以保证攀枝花保险保费收入结构向着均衡、合理的方向发展。

3.4 攀枝花市人身保险密度情况

保险密度是指按限定的统计区域内常住人口平均保险费的数额,它标志着该地区保险业务的发展程度,也反映了该地区经济发展的状况与人们保险意识的强弱。从图4中可以看出攀枝花市2010-2019年人身保险密度的变化情况,2010-2011年,攀枝花市人身保险密度从102.09元降低到88.27元;2011-2012年,人身保险密度平缓增长,从88.27元增长到88.92元;2013年密度下降到86.25元;2013-2018年保险密度开始高速发展,从86.25元增长到175.85元;2019年人身保险密度稍有降低,降低到164.91元。从总体上看,攀枝花市人身保险密度与人身保险收入发展态势大体相同,在2010-2019年这10年期间大体上是呈现出增长的趋势。

人身保险密度总体情况上是在逐年增加,但是2019年我国人身保险密度是2213.85元,与全国平均水平相比,攀枝花地区人身保险处于劣势,还未达到应有的水平,表明了攀枝花保险行业的发展水平也在逐步提高,同时也表明人们保险意识逐步增强,参加保险的程度也在增加。

3.5 攀枝花市人身保险深度情况

保险深度指某个国家或某个地区的保费收入占生产总值的比例。从图5可以看出,2010-2013年的攀枝花市人身保险保险深度呈下降趋势,由2.15%下降至1.21%;2014-2019年人身保险深度呈上升趋势,由2013年的1.21%上升至2.5%;2019年我国保险深度4.3%。攀枝花地區与全国平均水平相比有较大差距,可以发现攀枝花地区的人身保险行业不景气。

经过分析可以得出,攀枝花市人身保险深度总体水平较低,整体为上升趋势,这说明了保险行业的发展速度越来越快,地方生产总值对人身保险行业有一定的推动作用,并且人身保险在国民经济中的地位仍需加强。

攀枝花地区人身保险密度和深度稍有波动,但是需求总量呈现出在平稳中上升的发展趋势。从上文的分析可以看出,2010-2013年都是先下降然后平稳的发展,这说明攀枝花地区的人身保险市场不成熟,需要采取更多的措施去发展保险行业市场。而2013年以后保险密度和保险深度一直呈上升趋势,但是与省内较为发达城市相比有非常大的差距,人身保险需求位于省内的中低水平下,攀枝花保险市场有很大的发展空间。

4 对攀枝花市的人身保险发展提出建议

4.1 加大保险的宣传力度,提高消费者风险保障意识

消费者对于保险内容的了解程度与消费者是否购买人身保险有着密切的联系。因此,各个保险公司要运用多种手段对保险产品进行积极推广与宣传介绍。培养居民正确的保险观念,让消费者能够懂得保险产品真正的功能与作用,使得人们清楚地知道自己对于保险产品的具体需求。逐步提高保险意识,减少消费者对政府救济和企业捐赠的依赖,消除消费者的侥幸心理,刺激消费者购买人身保险的需求。

4.2 刺激经济发展,增加居民收入

通过上文的数据分析可以看出,攀枝花地区GDP的增长、人均可支配收入与攀枝花市的人身保险保费收入成正比。因此,攀枝花市应加快经济发展,提升经济水平进而提高人均可支配收入,以此来提高居民购买保险产品的能力。同时还应注意不同收入群体的收入水平,并通过各种手段调节其收入差距,使得不同家庭都有能力享受合适的保险产品。

4.3 优化产品结构,产品多元化经营

保险供给方与相关部门应该找出现行保险业问题存在的根源,运用相应手段解决人身保险所面临的问题。保险公司要做好相关市场调研,了解市场需求,从而解决不同消费者对于保险的需求,更好地促进保险业的发展。

4.4 完善理赔服务

主要是从简化理赔程序和提升理赔质量两方面来进行改进。现在的保险业理赔程序过于烦琐,这是影响消费者购买保险产品的一个主要因素。应当减少不必要的程序,灵活进行理赔程序,有助于提升消费者的购买需求。同时,理赔质量也不尽如人意。它对于购买保险也是有着重要影响的。保险公司应根据可以给付的保险责任,要以最快的速度给出对于客户与公司双方都较为满意的方面。

【参考文献】

【1】郭学艳.中国保险市场监管机制的建立与完善对策研究[D].北京:对外经济贸易大学,2002.

【2】张立,张舒.吉林省人身保险发展现状分析[J].西部皮革,2018,40(03):135-136.

【3】2018年四川省国民经济和社会发展统计公报[EB/OL].http://www.sc.gov.cn/10462/10464/10797/2019/3/6/acc4618c0a5d494083

04503f1f104090.shtml,2019-03-06.

【4】四川省金融运行报告(2020)[EB/OL].https://www.docin.com/p-2378318325.html,2020-06-06.