我国天然气项目PPP模式研究

2021-01-07余晓钟王富平蒋雪梅

余晓钟 黄 琴 王富平,2 白 龙,2 蒋雪梅

(1.西南石油大学经济管理学院,四川 成都 610500;2.中国石油西南油气田公司,四川 成都 6100511;3.四川长宁天然气开发有限责任公司,四川 成都 610056)

0 引言

我国天然气产业在“十三五”期间发展迅速,勘探开发和管输储运水平大幅提升,天然气消费量和生产量迈上了新的台阶,然而产供储销发展不平衡,对外依存度较高的问题依然存在[1-2]。随着2019年国家油气管网公司成立和天然气上游勘探开发市场的开放,天然气下游多元化主体市场渐已形成,天然气上、中、下游的改革框架已成熟。当前正处于战略发展关键期,如何抓住机遇,确保天然气高效安全供应,满足我国经济增长需要,保障能源安全,成为当前需着重解决的问题。基于此,笔者认为目前油气体制改革方向与诸多改革文件为我国天然气项目引入PPP(政府和社会资本合作)模式提供了良好的政策基础和环境优势,从我国天然气项目建设现状和天然气行业改革机遇出发,分析了PPP 模式应用于天然气行业的适应性并构建了相应的运行机制,以期达到切实推动天然气项目PPP 模式发展的目的。

1 我国天然气项目建设现状及存在问题

1.1 勘探开发项目建设集中且成本较高

大部分天然气勘探采矿权属于国内三大石油公司。截止到2019年我国常规油气共1 735个区块,其中中国石油占比44.7%,中国石化占比27.9%,中国海油占比19.2%;探矿权总面积的97%、采矿权总面积的99%为三大石油公司拥有。页岩气探矿权41个,占地面积为12.17 万平方公里,共为18 家企业拥有,中国石油和中国石化拥有的矿权面积占比为84%。

页岩气的勘探开发综合成本较高[3-4]。国内页岩气水平井建井成本为5 000万~7 000万元,而美国仅需350万美元。据对长宁、威远、昭通地区页岩气勘探开发统计数据的分析,截至2017 年底,包括中国石油西南油气田分公司在内的四家建设单位完钻井267口,平均单井投资达5021万元。

1.2 管输储运项目建设主体较为集中且建设数量不足

国家油气管网公司正式运营之前,国内三大石油公司掌握了全国约85%的天然气长输管道,省级干线管网中,中国石油占比38%,中国石化占比8%,中国海油占比4%。《中长期油气管网规划》中提出2020 年我国天然气管道建设长度达到10.4×104km、2025 年达到16.3 × 104km 的发展目标,而截至2019年底,我国天然气长输管道约8.1×104km,且每万平方千米陆地面积对应的管道里程约82.3 km,仅相当于美国的15%。

LNG 接收站建设现状。在我国22 座LNG 接收站中,中国石油拥有4座,中国石化拥有3座,中国海油拥有10座,总接受能力达8 200×104t/a[5],根据《2050 年世界与中国能源展望》预计,2035 年我国国内天然气供应缺口将超3 000×108m3,进口LNG 势必成为弥补我国天然气需求缺口的主要途径[6],目前LNG 接收站数量还不足以满足未来天然气需求的发展速度。

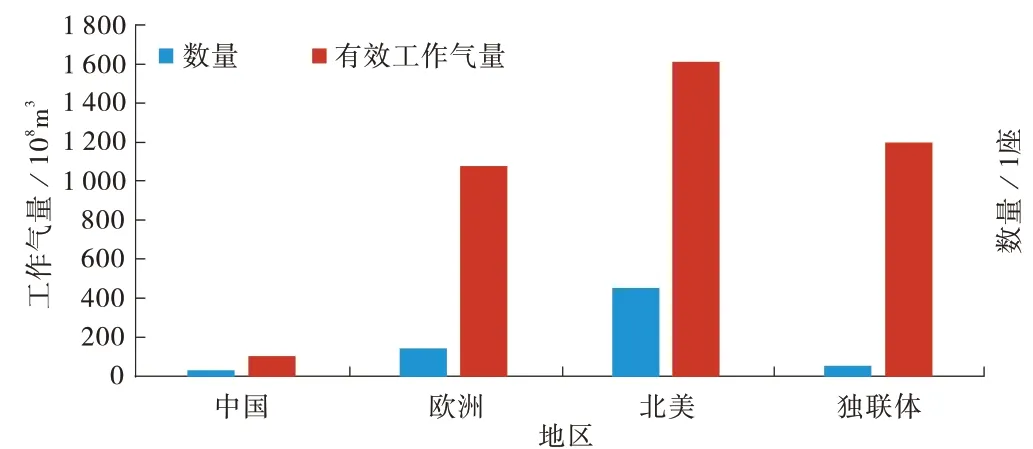

储气库建设现状。储气库建设主体集中于国内两大石油公司,在27 座储气库中,中国石油拥有23座,中国石化拥有3 座[7],有效工作气量约为93 ×108m3,储气库数量和工作气量都远远低于其他先进地区水平(图1)[8]。根据IGU所示,一旦天然气对外依存度达到或超过30%,储气量需超过消费量的12%,而2018 年我国地下储气库储气量仅占天然气消费量的3.5%[9]。

图1 中国与其他地区储气库的比较(2017)

2020年7月,国家油气管网公司开始全面划转三大石油公司的管道相关基础设施资产,根据相关建议,三大石油公司以出资和出售两类注入方式,将各自所持有的主要油气管道、部分储气库及LNG 接收站等相关资产注入国家油气管网公司。

综上所述,我国天然气项目存在投资额大、建设主体较为集中、建设数量不足等问题,《中国天然气发展报告(2019)》白皮书指出,新时期天然气行业必须进一步夯实产、供、储、销体系根基,更高效地建设天然气基础设施项目[10]。

2 我国天然气项目PPP模式适应性分析

2.1 天然气项目应用PPP模式的现实条件

天然气项目PPP 模式主要是指政府部门将天然气项目特许经营权授予社会资本,双方通过平等合作的方式共同参与天然气项目的建设、管理,待项目完工后由社会资本运营,运营到期或出现应急情况时项目所有权归属于政府的特许经营类模式。从天然气项目建设现状分析可得,我国天然气项目采用PPP模式的时机已来临:

一方面,能源领域已发布相关政策支持社会资本进入,明确提出将在油气项目中推广PPP 模式,国家能源局较早前就提出鼓励包括油气管网、燃气管网等在内的油气类项目积极推广PPP 模式。此外,国家发展和改革委员会(下文简称“国家发改委”)2019年5月发布的《油气管网设施公平开放监管办法》,进一步明确提出通过推广PPP 等方式拓宽资金来源渠道,形成多元市场主体建设、多方资本参与的天然气管网项目建设发展模式,加快建设步伐,补齐基础设施短板[11]。另一方面,国家油气管网公司的揭牌成立成为推动油气项目应用PPP 模式发展的良好契机。在此背景之下,各市场主体均有机会公平参与投资、建设与运营,PPP模式具备的优势也将为社会资本进入天然气市场搭建良好合作平台。由国家油气管网公司牵头,通过PPP 模式与社会资本合作建设管输储运基础设施,能有效提升基础设施建设效率[12]。

此外,油气勘探开发市场的全面放开也是PPP模式得以应用的重要机遇。2020 年初,自然资源部出台的《关于推进矿产资源管理改革若干事项的意见(试行)》将打破油气上游勘探开采市场长期被三家大型国有企业垄断的局面[13]。如何合理地引入民营、外资等新的市场主体进入油气勘探开采市场,使上游体制改革顺利进行,成为上游勘探开采市场开放之后面临的重点。PPP模式则是中小企业进入该市场的推动剂,是完成上游市场从垄断到开放最初过渡期的模式之一。对于民营等中小企业而言,进入天然气上游勘探开采市场面临重大风险与挑战;对于市场而言,选择更有实力的企业、进而提升勘探开采效率也是上游市面开放的核心要义。如何降低社会资本投资顾虑,吸引到更有实力的公司,最大限度的降低整体风险,为天然气市场和企业搭建多方有利平台是过渡期需要思考的问题,而PPP 模式将在这一过渡期发挥优势。

综上所述,天然气项目PPP 模式的应用既有国家能源管理部门相关政策的支持,也能顺应天然气行业改革趋势,具有良好发展前景。

2.2 天然气项目应用PPP模式的优势分析

可加速天然气市场化改革步伐。PPP模式应用到天然气领域符合天然气市场化改革方向,不仅能为天然气项目引入社会资本提供融资模式,也为天然气项目带来先进的项目管理模式,有利于开放市场,加速市场化改革步伐。

可促进天然气项目管理优化和技术创新。天然气行业是技术密集型产业,技术创新对天然气产业的发展极其重要。PPP模式在为天然气项目引入社会资本的同时也会带来先进技术和管理经验,社会资本的市场化竞争也会带动天然气项目PPP 模式管理和技术的创新,从而加速我国天然气产业的快速发展。

可降低天然气项目建设成本。一方面,可以减少风险管理成本,将项目风险分解到各方,以便有效预防应对风险,从而降低项目成本;另一方面,社会资本更在乎项目投资回报率,在项目前期的设计阶段会考虑到技术和经济的可行性,降低天然气项目投资风险,执行阶段也会采用更先进的管理方法和技术手段严控成本,使项目全寿命周期更有效率,从而降低天然气项目建设成本。

3 我国天然气项目PPP模式构建

我国天然气项目PPP 模式构建包括参与主体、项目运作机制、风险分担机制和收益分配机制4个部分,为天然气项目应用PPP 模式的后续实践提供了理论依据。

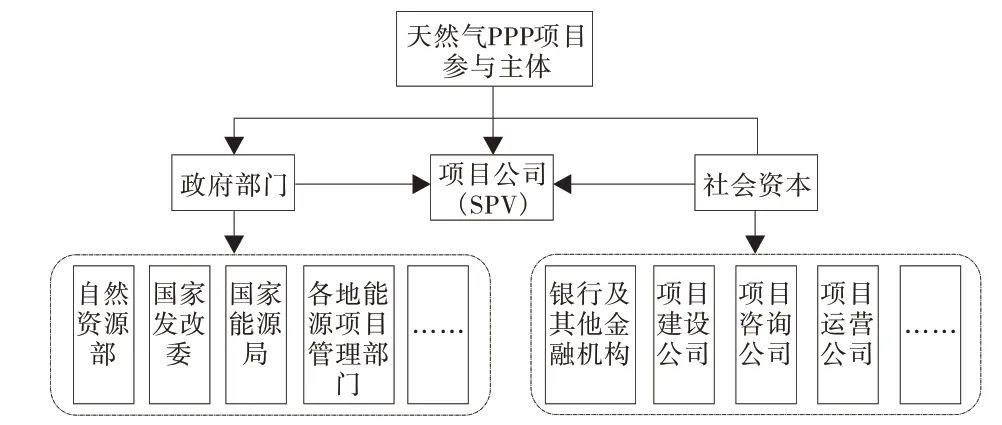

3.1 PPP模式下天然气项目的参与主体

在总结分析国内外PPP 项目的理论知识和实践经验的基础上,将PPP 模式下天然气项目建设的参与主体分为三类,分别是政府部门、社会资本以及组成的项目公司(SPV)。

政府部门是天然气项目政策的制定者和监督者,也是PPP 项目发起人,在对天然气项目进行可行性分析后,有责任寻找合适的社会资本方合作,并为项目融资提供意向担保。天然气项目PPP 模式下的政府部门涉及自然资源部、国家能源局与各地能源项目管理部门等。此外,国家油气管网公司将接管建设部分管网和储气库项目的任务,在天然气PPP模式中作为准政府部门存在。

天然气项目PPP 模式下的社会资本包括银行、其他金融机构、项目咨询公司、项目建设及运营公司等社会资本方。在实践中,按照社会资本参与PPP模式的方式不同,将社会资本方分为两种,一是直接参与方,即在天然气项目中的中标企业,他们与政府合作成立项目公司(SPV);另一种是间接参与方,即项目服务提供方,如银行及其他金融机构为天然气PPP 项目提供资金支持和信用担保,包括商业银行、保险公司、信托公司等各方关系如图2所示。

图2 天然气PPP项目参与主体

项目公司(SPV)是天然气项目的直接主体,是由政府部门与社会资本中的直接参与方通过必要的合同协议共同组建而成的特许经营公司,在PPP 模式中直接负责天然气项目的投资运营、风险分担、收益分配并进行整体把控。

3.2 PPP模式下天然气项目运作机制

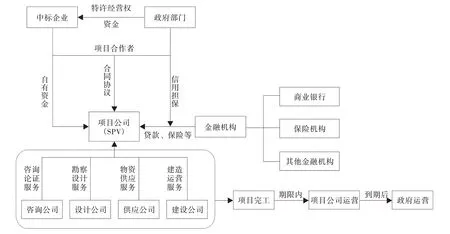

天然气PPP 项目的投资主体是社会资本,政府提供信用担保并对项目进行监管。政府部门与中标的企业通过组建项目公司(SPV)的形式开展合作,并进行实际的项目运作管理,从前期的咨询论证到最终建造运营均由项目公司统筹管理,项目结束后在合同约定期限内由中标企业经营并获取经营收益,到期后项目转交给政府部门。其中最典型的就是BOT 模式,非常适合天然气项目,符合天然气市场化改革“管住中间”的思想,合同到期后由国家相关部门将项目回收,统一运行并对市场公平开放。天然气项目PPP模式运作机制如图3所示。

对于处于天然气产业链中游的天然气管网、储气库、LNG 接收站等建设项目,由国家管网公司代表政府部门,作为PPP 项目发起人,对外公开招标,吸纳社会资本,给予中标企业相应的融资、建设和经营权,并通过提供经营服务获取回报,特许经营期满后,交由国家管网公司经营与管理。

对于下游的城市燃气、加气站等项目,市场化程度已很高,当天然气应用作为应急或民生必需,转化为由政府提供的公共产品时,可由省市级政府部门回购社会投资开办的城市燃气、加气站等项目,实现天然气社会项目的PPP模式化。

图3 天然气PPP项目运作机制

4 结束语

国家大力支持社会资本进入能源领域,为天然气项目注入新的发展动力。由于天然气项目建设存在投资额大、建设主体集中、建设数量不足的问题,引进PPP 模式能够解决天然气项目投资额缺少,技术和管理水平不高的问题,无疑将成为天然气行业拓宽投资主体的最优选择之一。未来,国家和社会资本方应携手创建更完善的投资环境,政府通过完善政策法规、社会资方通过加强自身素质,不断规范天然气项目PPP 模式的运行流程和应用机制,切实保障国内天然气PPP项目健康发展。