我国基础设施REITs的应用与发展建议

2021-01-06王丽琴

李 妍 王丽琴

(河北经贸大学 河北 石家庄 050061)

一、引言

(一)基建REITs的概念、特征

REITs是指将未来具有稳定现金流的不动产作为基础资产,以发行收益凭证来募集投资人的资金,由专业基金管理人经营管理,最终分配投资收益,其投资标的包括商业物业、基础设施等。REITs产品依据募集形式不同分为公募 REITs 和私募 REITs,根据《通知》中的要求,此次试点工作为公募形式,即向公开的社会大众投资人募集资金,为社会的中小投资群体提供参与 REITs 投资的机会。基建REITs就是将能够产生稳定现金流的基础设施项目进行证券化,通过专门投资机构的运营管理能够使得基金投资者获得较为稳定的投资收益,一些优质项目的回报率远高于无风险利率,一般在6-12%。依据REITs产品具有较低的投资门槛,较高的流动性以及收益稳定的特征,基础设施REITs能够弥补基建资金来源,吸引更多社会资本参与不动产及基础设施建设,打破当前地方政府的融资困境。

(二)基础设施REITs的应用优势

1、拓宽建筑企业的融资渠道

由于部分现金流充沛、经营成熟稳定的优质资产项目早期获取的银行贷款规模有限,并且受到传统贷款工具的监管规则限制,存续期内其融资规模较小,不能满足项目建设资金需求。而公募REITs作为以“资产过户”而非“发放贷款”向企业提供融资的创新金融工具,且而不受传统贷款规则限制,有效扩大优质资产的融资规模。例如将REITs 产品运用到高速公路项目中,将极大地拓宽高速公路企业融资的渠道,部分满足其未来的项目建设资本金需求。

2、推动我国新基建项目投融资

当前,我国各省市地区正加快推进新基建项目的投资建设,在传统基础设施领域以及新型基建领域形成了大量优质资产。公募REITs试点通过发行基金份额公开募集资金,将这些优质资产证券化,实现“上市”,通过资本市场和社会投资者的监督管理,提升建筑企业的运营管理水平,长期来看,有利于促进我国新基建项目高质量、稳健发展,加快现代化基础设施体系建设。

3、有效盘活存量资产,化解地方债务风险

由于基础设施投资周期长,投资金额巨大,我国基建投资的重要资金来源是政府自筹资金,同时近年来的减费降税政策使得地方政府收入下降,大规模的基建投资可能造成地方政府债务压力加大,增加债务风险。因而通过发行基础设施公募REITs,盘活存量基础设施资产,将其转化成流动性强、可投资的金融产品,通过金融市场交易回笼前期投资资金并投资于新的基础设施项目,提高了资金的利用效率,形成良性循环,以提升基础设施资产的流动性和盈利能力。

(三)国外基础设施REITs的发展概况

目前全球范围内已有美国、澳大利亚、印度、香港等40多个国家和地区发行了REITs产品,投资标的也由房地产领域拓展至基础设施领域,全球总市值近2万亿美元。其中,美国自 2012 年起发行基础设施 REITs,基础资产类型主要为高速公路、物流、能源和数据中心等,目前基础设施 REITs 约占美国 REITs 总规模的 16% 左右。澳大利亚的REITs市场规模同样庞大,其中的基础设施REITs底层资产涉及公路铁路、飞机场、广播电视塔、码头等多种资产类型,同时香港及其他地区的REITs市场总规模和基础设施REITs产品规模也不断增长。而 2020 年突如其来的新冠肺炎疫情,造成全球经济大面积停摆,使得各个国家的REITs 市场也遭受较大冲击,特别是在基础设施类 REITs 产品方面。

二、我国基础设施REITs的发展情况

(一)我国REITs市场发展状况

近年来,我国政府部门和各研究机构对正规的REITs产品和市场建设进行了广泛研究,推出了多项支持REITs试点工作的政策通知。由于相关法律法规的不完善,我国目前已推出了许多类REITs产品,但正式的REITs市场一直没有启动,对于 REITs 的理论研究还停留在初步探索阶段。此次基础设施公募REITs试点工作的开展对于金融服务实体经济改革、支持重点区域发展具有重大意义。

截至2020年4月底,我国REITs市场产品总规模为1,379.21亿元,其中类REITs产品共72只,REITs产品基础资产已由传统的商业物业地产拓展至高速公路、仓储物流、产业园区等,也推出了国内首个基础设施私募REITs,其中以高速公路为目标资产,这些非公募REITs产品的发行也为公募REITs试点的落地推行积累了丰富的实践经验。同时,近期首创股份、渤海股份、东湖高新三家公司参与了首批基础设施公募REITs的申报发行工作,其它多家公司也在积极筹备公募REITs的申报发行,这也标志着基建REITs的发展进入到全新时代。

(二)国内首单基础设施类REITs产品

2019年9月24日,我国首单基础设施类REITs产品—沪杭甬徽杭高速类REITs成功发行,产品总规模为20.13亿元,目标资产为徽杭高速公路安徽段,产品发行利率3.7%,在同类产品中较低,退出机制多样,产品评级也较高,为AAA级,体现了资本市场对项目底层资产品质的充分认可。

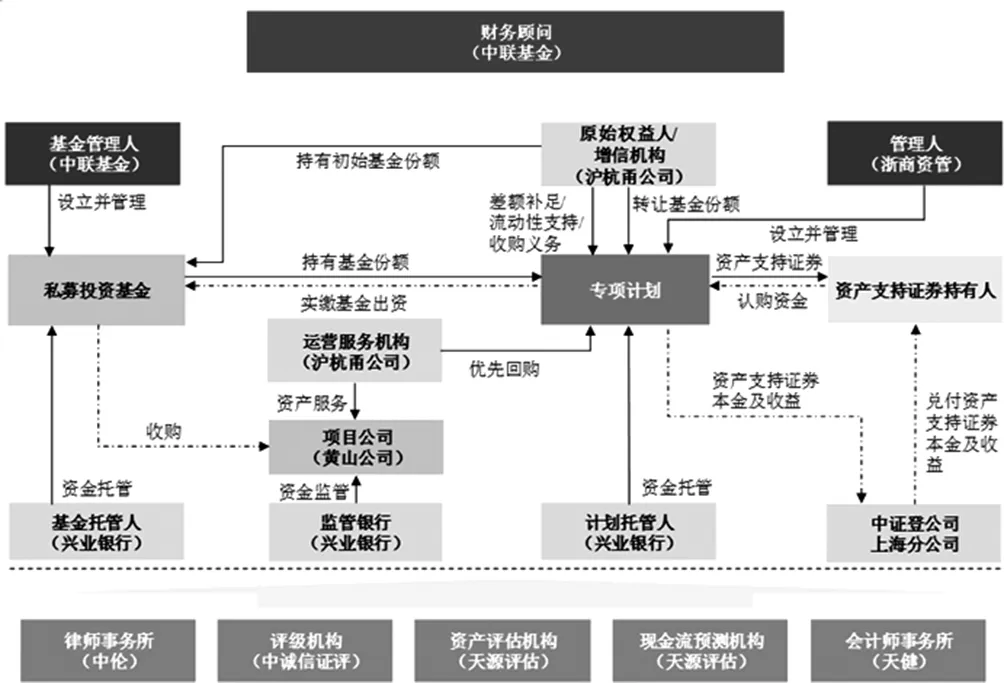

图1 项目交易结构图

根据该项目交易结构图,专项计划的原始权益人为沪杭甬公司,基金管理人即中联基金设立并管理私募股权投资基金,由原始权益人认购,计划管理人浙商资管设立管理资产支持专项计划收购私募基金份额,资产支持证券由市场投资人与沪杭甬公司认购,同时,沪杭甬高速作为优先回购人,具有优先回购权利。在产品的还本付息方式上,由于高速公路在产品存续期内价值逐年降低,因而该项目的还本付息方式不同于一般房地产类项目的期间付息,到期一次还本方式,而是根据底层资产的特点,对于产品优先级采用了更为匹配的等额本息方式。

三、我国基础设施REITs应用中面临的问题

(一)REITs基础资产准入问题

在4月30日发布的《通知》中,对于基础设施公募REITs底层资产的选择,首先应聚焦重点区域和重点行业,同时试点的项目可延伸至仓储物流、高科技产业园区、特色产业园区等领域;其次,此次试点还包括收入来源以使用者付费为主的PPP存量项目;最后,必须从以下几方面对试点项目的底层资产进行筛选审查:1、底层资产必须合法合规,以通过竣工验收;2、项目资产权属关系必须清晰;3、已产生持续稳定的收益及现金流;4、原始权益人等主体具备丰富的运营管理能力。因此为筛选出优质项目,还需要政府进一步完善REITs产品发行规则,建立优质项目筛选机制,为市场长期健康发展夯实基础。

(二)REITs税收负担较重

在REITs融资过程中会涉及多环节多方面的税收问题,目前境外地区为鼓励REITs的发展已实行税收优惠,避免双重征税和负税过重,如美国对于REITs产品的租金分红、持有比例低于5%的投资者满5年转让的所得,都实行公司所得税免征政策;日本和新加坡等国家同样推出了税收减免优惠。而我国现行税制下,对“类REITs”没有税收优惠,在资产转让、运营管理以及分红环节均需缴纳增值税、企业或个人所得税等。因而在双重征税的税收体系下,企业和个人都承担了较高的税收负担,造成融资成本增加,成为基础设施REITs发展的重大障碍。

(三)REITs产品投资风险大

在基础设施建设中,通过使用REITs,来丰富企业的融资渠道,满足投资者多元化投资需求。但是在运用这种工具时,存在一定的风险,例如资产价值下降,运营风险、利率风险、流动性风险等,这些潜在风险可能影响REITs产品的投资收益,在公募REITs产品信息披露方面,如果产品经营及财务信息披露不及时、充分,也会增加投资者的风险,因此投资者需要依据自身的风险偏好对其进行科学的风险评估,有效降低投资风险。

四、推动我国基础设施REITs的发展建议

(一)完善相关法律法规、监管规则

通过比较其他国家和地区的REITs相关立法,可以得出相关制度的完善能够大力推动REITs市场的发展,当前我国适用于 REITs 的只有《信托法》和《证券法》等少数几部法律,因此还需制定合适的法律法规和政策来引导基础设施公募REITs试点工作,具体可从REITs 的募集、投资范围、交易结构及信息披露等方面进行立法完善,为权益型公募REITs的推出做好制度建设。同时监管部门要进一步明确监管主体职能和监管范围,避免权责失衡,以促进 REITs 市场的整体发展。

(二)制定基础设施REITs产品的税收优惠政策

目前,国家已出台一系列相关的税收支持政策,可以一定程度上解决REITs产品的重复征税问题,但还需要尽快明确针对基础设施REITs的专项税收政策,依据“税收中性”原则,在基础资产转让、交易、收益分配环节针对企业所得税、增值税、印花税等方面给予优化改革,合理优化REITs税收结构,以较低的税收成本推动基础设施项目的建设运营。同时,平衡好政府税收、资源利用效率和 REITs 发展间的关系,有效弥补财政给REITs减税的成本。

(三)加强REITs投资相关风险管理

REITs作为中等收益、中等风险的金融工具,其风险和收益匹配特征不同于股票、债券,应专门制定监管规则,加强投资风险管理。基金管理人需要对基金运营过程中的各个环节的风险进行评估,构建科学有效的防范风险体系,有效分散投资风险。同时随着公募REITs试点的开展,社会的闲散资金较多,可能会引发过热的投资甚至投机现象,因此提高投资者对REITs的风险意识也很重要。

五、总结

当前我国基础设施项目在传统投融资模式下,存在融资渠道狭窄、资本退出困难等问题,REITs作为资产证券化的模式之一,可成为吸引社会资本进入基础设施建设、更新与升级的重要手段。沪杭甬徽杭高速REITs的成功发行,也验证了REITs能够有效改变基础设施领域现有投融资模式,对于中国基础设施领域的长效发展具有重要意义。