医药制造类上市公司资本结构对企业绩效的影响

2021-01-05陈丽

陈丽

目前中国经济正处于向高质量发展转型的过程中,并且已经从增量经济转化为存量经济主导的时代。在此背景下,研究上市公司资本结构对企业绩效影响机理,对优化企业资源配置,实现经济全方位转型升级具有重要的理论和现实意义。而医药行业作为国民经济的重要组成部分,尤其是在2020年新冠肺炎疫情,医药产品市场需求大幅增长,对经济增长作出了巨大贡献。因此本文选取了2019年沪深两市A股医药制造业的191家上市公司的数据,应用统计软件从偿债能力、盈利能力、营运能力、发展能力四个维度实证分析了上市公司的资本结构对企业绩效的影响。研究结果表明:资产负债率对企业绩效存在负向影响;从流动资产比率角度来看,对企业经营绩效存在显著的积极作用;前十大股东持股比例对企业绩效具有积极作用。最后從债务结构和股权结构两个方面,提出了优化我国医药制造类上市公司资本结构的参考对策与建议。

医药行业作为我国的支柱产业之一,市场需求不断增长,然而医药行业在融资授信方面的渠道尚不够畅通。此次的新冠疫情,对医药制造企业提出了更高的要求。上市医药企业应该如何平衡资本结构,从而以最优的资本结构促进企业成长,并使企业经营绩效得到更好的提高,是目前需要迫切解决的问题,因而关注医药制造行业上市公司的资本结构对企业绩效的影响关系具有重要的现实意义。

鉴于此,本文选取2019年沪深191家医药制造类上市公司相关数据为样本,将资本结构解释变量分解为债务结构变量与股权结构变量,通过因子分析法提取企业绩效综合得分作为被解释变量,进而利用回归模型实证研究上市公司资本结构对企业绩效影响及二者之间的相关性问题。

一、数据来源与变量设计

(一)数据来源

本文选取我国沪、深两市A股上市的医药制造类企业,同时为了确保数据的真实合理性以及结论的普适可靠性,对样本数据预处理,剔除了在此段时间内数据不完整以及最新上市的企业和处于ST和*ST亏损上市企业;由于披露时间的限制,最终筛选出2019年191家医药制造类上市企业的截面数据作为样本数据,对其资本结构与企业绩效二者关系进行研究。研究数据均来源于新浪财经和国泰安数据库。

(二)变量设计

1.被解释变量

通过查阅文献以及所学理论,衡量企业绩效的指标主要有两种:一种是采用单一指标,比如净资产收益、托宾Q值及经济增加值(EVA)等;另一种是采用综合绩效指标,利用反映企业经营的主要财务指标从而测算出综合性绩效指标。考虑到单一指标无法全面衡量企业经营情况,本文选取评价企业绩效的偿债能力、盈利能力、营运能力、发展能力四个方面18个指标,通过主成分分析得出衡量企业经营绩效的综合性指标,具体指标如表1。

2.解释变量

资本结构作为本文的解释变量,其内容包括两个维度——债权结构变量和股权结构变量。

首先从债权结构层面上看,选取资产负债率和流动比率作为代表指标,其原因是因为资产负债率能够体现企业的负债程度的大小,其高低状况可以反映出企业筹集资金的能力。其次从股权结构层面上看,选取前十大股东持股比例作为代表指标,主要是考虑到前十大股东持股比例能够很好的检测到上市公司整体的股权集中问题。相关解释变量具体指标见表2。

三、实证分析

(一)因子分析

本文选取的样本数据为2019年12月31日191家医药制造类上市公司的截面数据,通过利用因子分析进而测算出企业绩效综合指数。

1.KMO和Bartlett球形检验

在进行因子分析之前进行KMO和Bartlett球形检验,根据检验结果可知,统计量KMO的值为0.713(大于0.5),Bartlett球形检验的P值为0.000,低于0.05的显著性水平,因此说明所选取的样本数据满足条件,可以进行因子分析。

2.主成分分析

运用SPSS软件对衡量企业经营绩效的18个初始变量指标进行标准化处理,然后做最大方差旋转并进行主成分分析,通过最大方差旋转法进行主成分分析的结果表明,前5个因子的累计方差贡献率达到了85.43%。此外,通过碎石图也可以直观地看出反映企业绩效18个初始变量中前5个占数据大部分变异性,而且所占比率较高,因此提取的主成分因子可以较好替代初始变量。

3.计算综合绩效得分

通过因子分析,得出旋转后因子的载荷矩阵,各因子对初始变量的影响差别较大。根据因子载荷得分对提取的主成分进行命名。通过分析总结观察,可以将指标Z、Z、Z归为因子1,Z归为因子2,Z归为因子3,Z、Z归为因子4,Z、Z归为因子5,根据各指标蕴含的经济意义,可以将5个因子分别命名为:盈利因子、短期偿债因子、长期偿债因子、营运因子和成长因子。

为了对企业经营绩效进行分析和综合评价,采用因子加权总分的方法,以各因子对累计方差贡献率作为权重,计算

得出企业综合绩效指数:

Y=F×各自方差的%(其中i=1、2……5)(1)

通过软件分析计算,可以得到2019年191家医药制造类上市公司综合绩效得分,从而作为被解释变量。

(二)回归分析

1.相关性分析

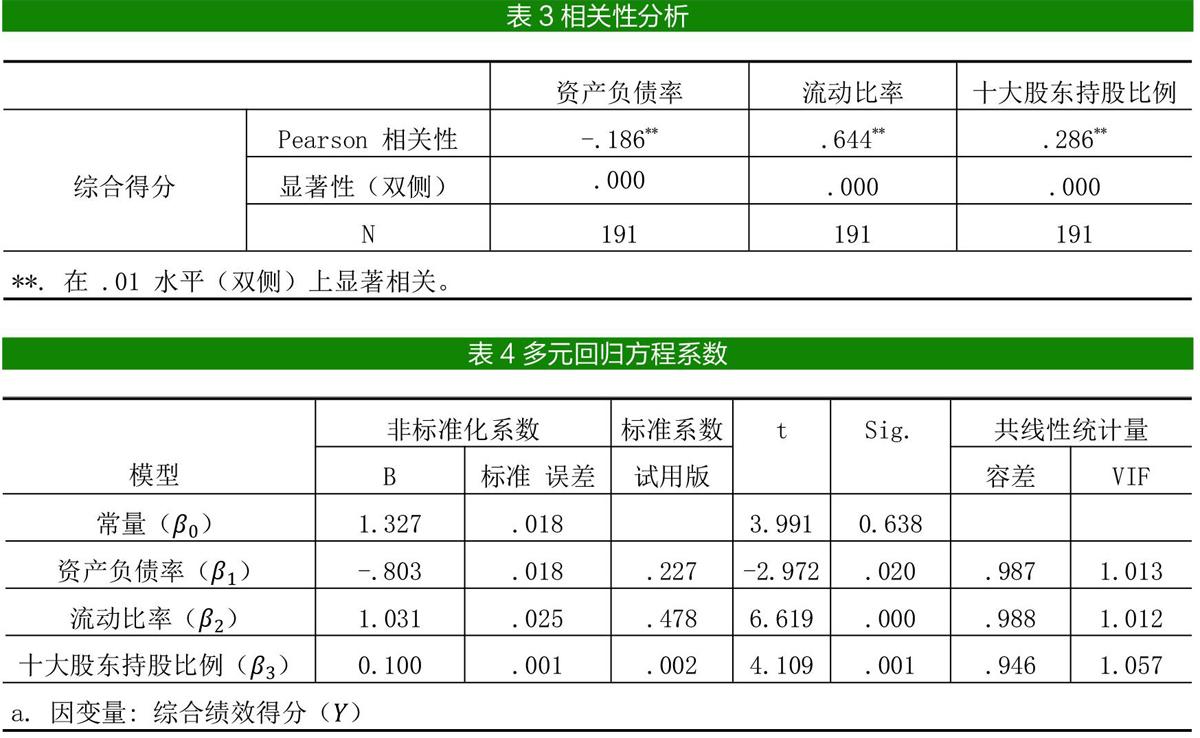

根据相关分析结果显示企业绩效和资产负债率的相关系数等于-0.186,企业绩效与流动负债比率之间的相关系数等于0.644,企业绩效和十大股东持股比例二者之间的相关系数等于0.286,都在0.01的水平上通过了显著性检验。具体相关分析结果见表3。

2.多元线性回归分析

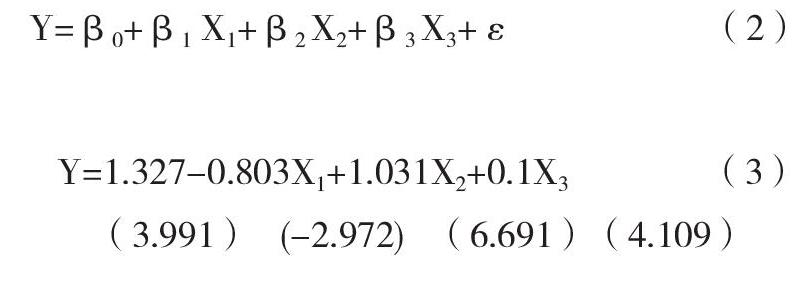

根据前述所提假设,建立多元线性回归模型展开研究:

(2)式中,β_i代表模型的参数;ε代表误差项;X、X、X是模型的解释变量,分别代表资产负债率、流动比率和十大股东持股比例;Y代表本文前面通过因子分析法对提取的5个主成分进行综合计算和分析所得出的企业综合绩效。见表4。

根据多元回归结果表明,三个预测变量分别在0.05的水平下通过了显著性检验,说明回归结果的系数比较显著。此外,各变量之间没有出现多重共线性的情况,所以通过表中数据,可获得如下模型:

通过分析模型(3),可以得到如下结论:资产负债率的回归系数为-0.803,意味着医药制造类上市公司在资产负债率与企业综合绩效上呈现出负相关关系;模型中流动比率的回归系数为1.013,说明医药制造类上市公司在流动资产比率与企业综合绩效上呈现出较为显著的正相关关系,意味着提高流动资产比率改善资产结构对提升企业绩效是有益的;十大股东持股比例的回归系数为0.100,意味着医药制造类上市公司前十大股东持股比例与企业综合绩效呈现出正相关关系,说明2019年我国医药制造类上市公司股权结构较为良好,对企业综合绩效具有积极影响。

四、结论及对策建议

(一)结论

通过分析2019年我国191家医药制造类上市公司的财务数据,运用因子分析、回归分析等统计分析方法,对资本结构与企业绩效之间的实证研究发现:

1.我国医药制造类上市公司债权结构与企业综合绩效之间关系相对而言比较复杂,首先从资产负债率角度来看,其与企业经营绩效存在负相关关系。虽然资产负债率在企业的经营发展过程中发挥着较好的财务杠杆作用,但是杠杆作用应保持在合理的水平上。其次从流动资产比率上来看,是与企业经营绩效存在显著的正相关关系的。从2019年的数据来看,医药制造类上市公司的流动比率普遍都比较高,可以看出我国医药制造类上市公司对短期负债比较依赖,可以通过适当提高流动比率改善资本结构进而提升企业综合绩效。

2.我国医药制造类上市公司股权结构与企业综合绩效之间存在正相关关系。从2019年的数据来看,我国医药制造类上市公司前十大股东持股比例均值為61.03%,股权相对比较集中但没有过分集中,相对而言维持在比较适宜的水平,股权激励效应得以发挥,使得股东会为了自身利益而积极投入到公司的管理监督中去,从而促进企业综合绩效的提高。

(二)对策建议

基于以上研究情况,对我国医药制造业上市公司提高企业绩效提出以下建议:

1.适当降低资产负债率

我国医药制造类上市公司资产负债率对企业经营绩效有负向影响,当资产负债增加的财务风险大于财务杠杆效应时,会对经营绩效产生负向影响,因此可以适当降低资产负债率。根据企业的发展情况和发展战略,选择合理的资产负债率,提高资金的使用效率。

2.合理改善企业负债结构

通过实证分析发现,我国医药制造类上市公司的流动比率都偏高,虽然提高流动比率对提升企业绩效具有促进作用,实证结果也表明二者之间呈正相关。但若流动比率过高,短期内无法及时偿还负债,就会使企业面临较大的财务风险,不利于企业的稳定和发展。所以适当优化流动比率,采取多元融资方式,寻找适合的最佳债务比例,进一步改善资本结构从而提高上市公司的企业绩效。

3.优化股权结构

实证分析结果显示我国医药制造类上市公司前十大股东持股比例与企业综合绩效之间呈正相关关系。大股东之间的良性协作有助于加强上市公司在战略规划方面的稳定性,并且对综合绩效的提升也存在积极作用。企业可以在一定程度上根据自身情况科学合理地分配大股东与流通股股东的持股比例,保持相对良好的股权集中度与股权制衡策略,从而有利于股东参与企业的管理与监督,促进股东间的监督和股东对管理层的监督,提高企业绩效。