美国与东亚地区经济周期相关性逐渐显著

2021-01-05陈雨嫣

陈雨嫣

随着东亚新兴经济体的形成,使得东亚各国及地区之间一体化程度增强,且与外部经济体如美国的经济周期的相关性逐渐显著。本文以1990-2019年间东亚及美国经济增长率为样本数据,运用建立回归方程的方式,对东亚各国间和东亚与美国的经济周期相关性以及其非周期因素和贸易对其的影响做出分析。结果发现,东亚地区内部经济周期相关性極高、东亚地区与美国经济周期的相关性受一些非周期性因素影响。

近年来,东亚各国的经济增长迅速,且各国间的不断往来,使得东亚一体化进程加快,逐渐形成了东亚新兴经济体。东亚新兴经济体的形成对于世界经济来说有着重大意义,它不但能影响到世界经济周期的发展也能影响到其他国家的经济周期变化,虽然其影响力并不能与欧美的一些经济体相提并论。东亚经济体的形成表明了东亚各国之间的经济周期可能会存在一定的关联。除此之外,基于全球化的原因,东亚地区的经济周期必然会受到一些经济强国的影响,如美国,但两者经济周期的影响是何种程度还不得而知。

一、东亚地区国家之间相关性分析

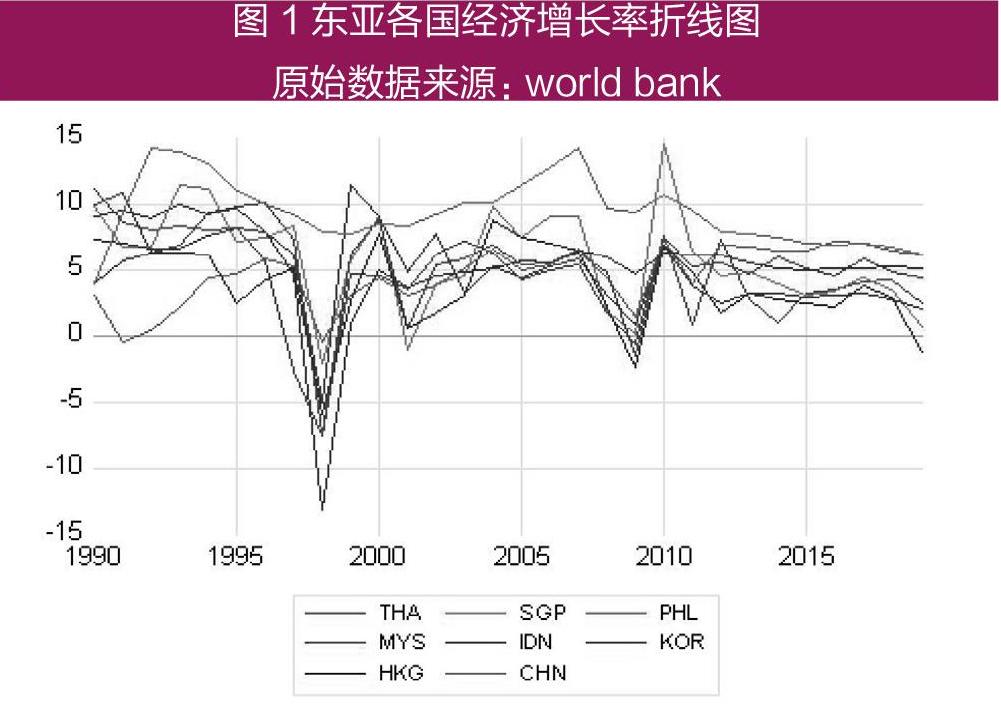

图1为1990-2019年间,部分东亚国家及地区(中国,中国香港,新加坡,韩国,泰国,马来西亚,印度尼西亚以及菲律宾)的经济增长率折线图。

由此图可以看出,东亚国家及地区之间经济增长率的同步性很高,波峰和波谷的年份基本一致,经济周期的相关性较强。基本都呈现朱格拉周期即每十年为一个经济周期,如:从1990年开始各国经济增长率均呈现上升趋势即经济复苏阶段,但因为在1997年,各国及地区的经济增长率因受到经济危机的影响而提前进入了下降期并在1999年跌至谷底,使得东亚地区经济进入萧条阶段。这一经济周期约为9年,基本符合朱格拉周期的理论。下一轮经济周期从1999年开始,这一年经济危机刚好结束,使得东亚地区的各国经济增长率开始缓慢进入复苏期,但因为2001年911事件的爆发又使得东亚地区的经济提前进入下降期并迅速到达谷底。这一轮经济周期因911事件的影响仅有3年左右,呈现了基钦周期。此后2007年,世界金融危机的爆发使得东亚地区各国的经济周期进入下降期并在2009年到达谷底。此后,东亚各国及地区的经济周期进入上升期。从图1的折线图中也可以看出,中国的曲线波动幅度较其他国家和地区相对稳定。这说明中国的经济在1990-2019这一期间呈稳定上升的趋势,虽然期间受到了经济危机的影响但是都能够快速恢复,使经济进入上升期,也说明了中国的经济发展的十分迅速。

各国当期的经济周期相关性系数大部分为正数,且绝对值较大。由此可以看出,东亚各国及地区的经济周期变动在当期会引起其他国家的经济周期变化,且相关性较强。个别国家之间如中国与菲律宾、韩国与菲律宾之间的相关性系数为负,这说明了中国或者韩国的经济周期波动与菲律宾的经济周期波动存在负向的相互影响,反之亦然。

综上,我们可以看出东亚各国与地区之间的经济周期相关性较强。且其中一国的经济周期变动所带来的影响会在当期对该地区内其他国家经济周期造成影响,影响的程度也较大。这说明中国对东亚地区的经济发展占比较大,中国经济增长率的变动会对整个东亚地区的经济增长率有影响。

二、美国与东亚地区经济周期的相关性分析

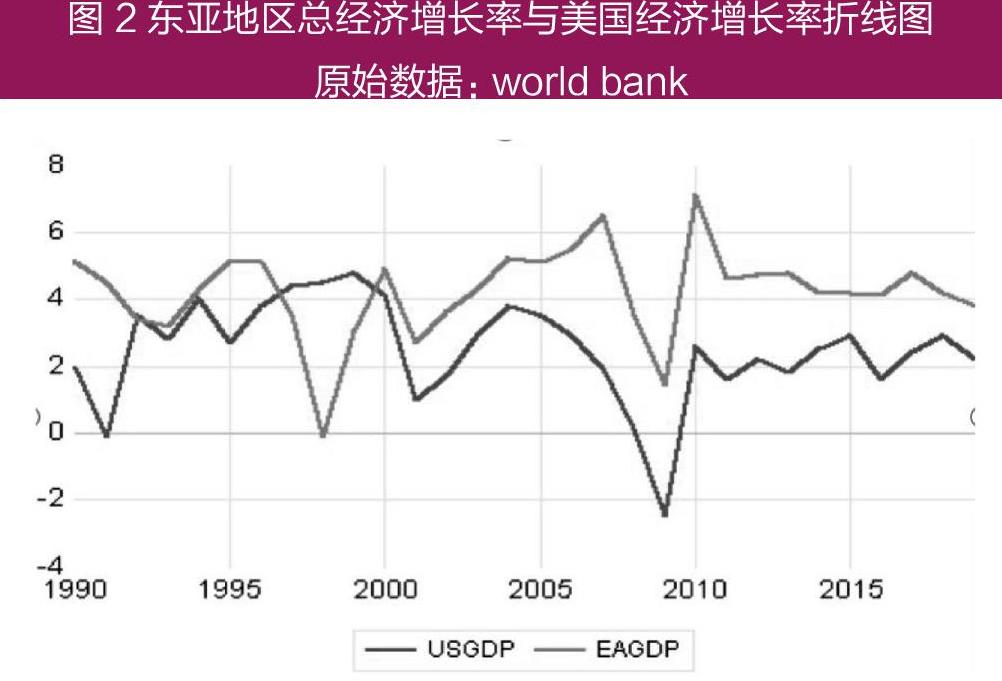

图2中是在1990-2019年间东亚地区总经济增长率与美国经济增长率的折线图。由此可看出,在这一期间美国和东亚地区的经济周期同步性较强。如;2008年的金融危机使得东亚地区和美国都遭受了巨大的影响,让二者的经济周期进入下降期并在2009年左右到谷底,此后又进入上升期且2009年后折线的走势相似,说明了在金融危机过后美国和东亚地区的经济周期相关性增强。

图2中还可以看出在当期的情况下,美国与东亚地区之间的经济周期相关性不高。且在滞后1到9年中,两者的相关性大多呈负相关性,这是因为在上世纪九十年代初,美国将重心转向经济发展,对东亚地区采取了贸易保护政策,提高了与东亚地区一些主要国家和地区如韩国、台湾的关税,这使得东亚地区经济发展被压制,而美国的经济便在此时发展迅速,从而导致东亚经济的发展与美国经济的发展在这个时期内大多呈现负相关性。除此之外,东亚地区在上世纪九十年代经历了亚洲金融危机,这让东亚地区的经济在这个时期内发展缓慢,且在此时期内各国的一体化程度不高,也可能是导致东亚地区和美国在此时期内呈负相关性的原因。

但在二十世纪初,美国与东亚地区经济周期的相关性有显著的增加,并呈正相关性。这是由于1999年发生于美国的911事件和2007年爆发的次贷危机,使得全球的经济体均受到不同程度的影响。在此前提下,各国和各地区之间的经济周期同步性都有了显著的增强。所以在图2中可以看到美国与东亚地区之间的经济增长率在2000年左右趋于同步,波峰和波谷的位置基本一致,尤其是在2010年后波动幅度也相差不大。由此,我们可以将1990-2019这个时间段分为两个时间区间,分别是1990-1999和2000-2019。由于第一个时间区间的相关性并不显著,所以我们以第二个时间区间为基础建立回归方程来进一步分析在这个时间段内美国与东亚地区经济周期的同步性。

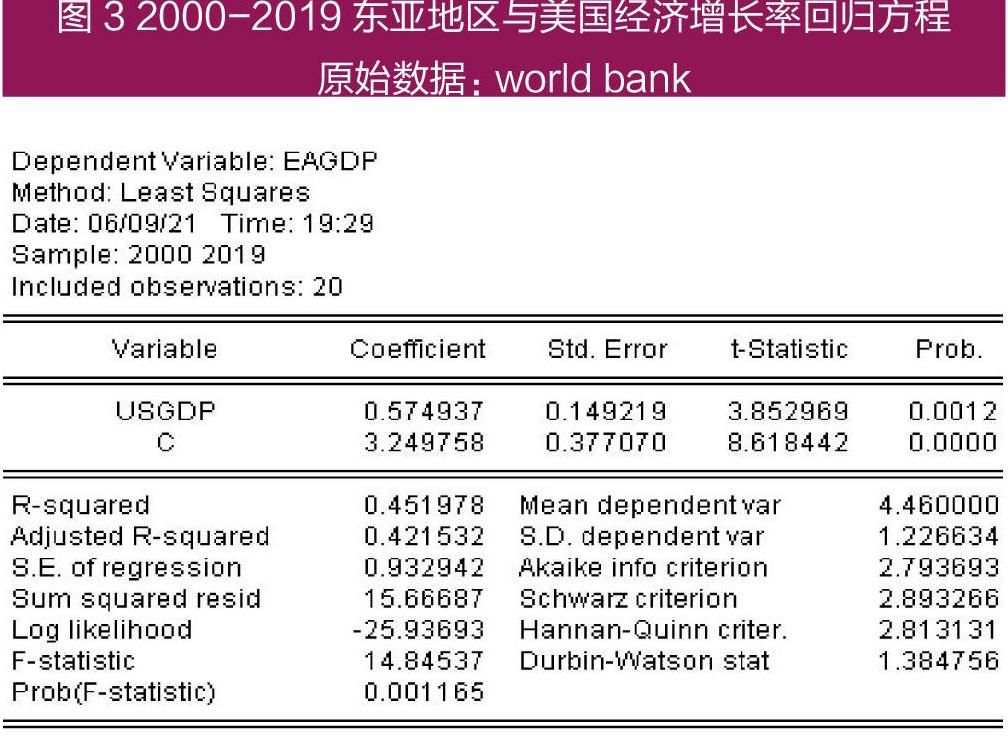

根据图3建立的回归结果可以看出,在这个时间段内美国与东亚地区当期的相关性以及同步性较为紧密,因为方程中的P较小且R2值为正使得建立的方程显著,从而可得出此结论。

综上,我们可以看出美国与东亚地区及国家的经济周期存在一定的相关性,在开始的1990-1999年这一时间段内相关性虽不显著,但在2000年以后两者的相关性有明显的提升,其中一方经济周期的变动对另一方经济周期的影响也在不断增强。美国与东亚地区经济周期相关性增强可能会由许多种原因导致,比如:两者间的贸易往来,特殊事件的发生,全球化,东亚地区内部的经济一体化,美国对世界经济周期的主导地位不断增强等。

三、美国与东亚地区经济周期相关性的原因

(一)双边贸易

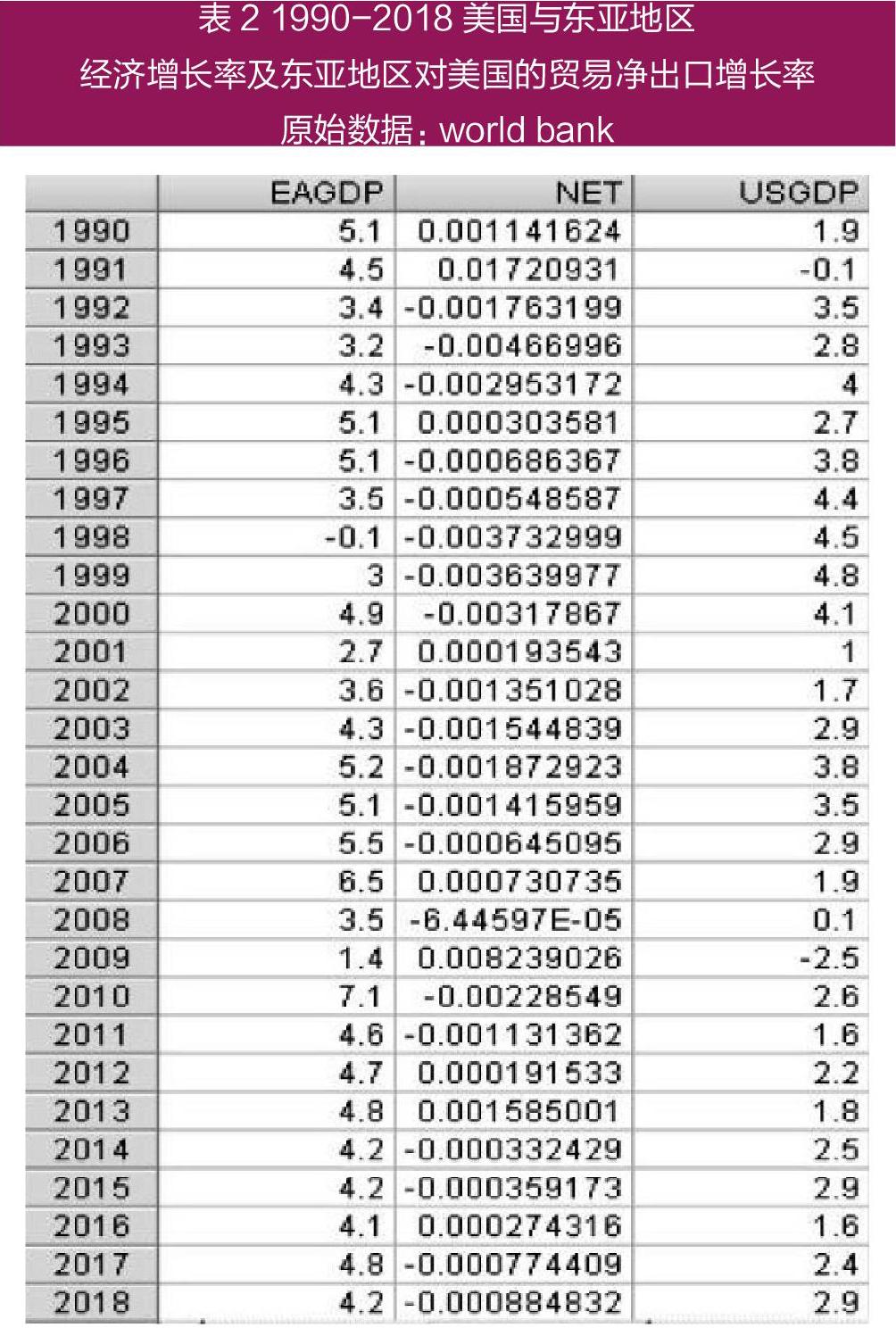

表2中的数据记录的是在1990-2018年这一时间段中美国经济增长率(USGDP)、东亚地区及国家的经济增长率(EAGDP)以及东亚地区对美国的贸易净出口增长率(NET)。

根据这三组数据我们可以建立两组方程,第一个回归方程是关于东亚地区经济周期的变动在当期对于美国经济周期的影响。其中我们将自变量设为东亚经济周期增长率,因变量设为美国经济增长率通过Eviews计算可以得出方程的P=0.5672、R2=0.012279、回归系数=0.123217,可以看出在此情况下两者的相关性并不大,因为P值过大,R2值较小使得方程并不显著,这时我们可以加入两者的净出口贸易增长率(NET)使方程变为二元线性回归方程从而建立方程二,根据Eviews计算得出方程二的P=0.4545、R2=0.497182、回归系数=0.117408。可以看出,在加入贸易数据作为变量后,方程中的R2值增大,但回归系数减小且为负值,P值虽然减小但依然不够显著,这说明了东亚地区对美国的贸易变动只在一定程度上会影响两者的经济周期相关性。其原因可能是在九十年代初美国对东亚地区采取的贸易保护措施压制了东亚地区的经济发展,且从表2的数据中我们也可以看出在九十年代初期东亚地区对美国的贸易净出口率多为负数,从而使得东亚地区的经济在九十年代初没能得到更好的发展机会。导致了美国与东亚地区经济周期的相关性并不能用两者间的贸易往来来解释。

(二)虚拟变量

除贸易影响外,在1990-2019这时间段中发生在两者的特殊事件如:东亚经济危机,全球经济危机等也会对两者的经济周期相关性造成影响。这些事件的发生不但对于当地的经济发展会有深远的影响,且由于全球化进程加快,各国的经济体也会受到不同程度影响。由此,我们可以将发生这些特殊事件的年份设置一个虚拟变量“1”而没有特殊事件发生的年份则为“0”,以此来建立方程根据方程的结果判断特殊事件对美国和东亚地区经济周期相关性是否存在影响以及特殊事件对于两者经济周期同步性的影响程度。

由此我们可以将1990-1993(日本经济危机)、1997-1999(亚洲金融危机)、2007-200(美国次贷危机及2001年美国911事件)以及2019(新冠疫情爆发)这三个时间段的的虚拟变量设为1。

接下来,我们就可以建立方程来验证这些特殊事件对于两者经济周期变动的影响性。根据上文的相关性分析看来,若对1990-2019这一整个时间段中发生的特殊事件对经济增长率的影响建立回归方程并分析的话结果可能并不显著。因为在1990-1999这一时间段中美国与东亚地区的经济增长率相关性并不高,可能会间接使得我们对整个时间段的分析有偏差。所以我们可以将时间段拆分为1990-1999和2000-2019两个事件段来进一步进行分析。

首先建立方程一,我们将自变量设为1990-1999年美国经济增长率因变量为1990-1999年东亚地区经济增长率,通过Eviews计算得出P=0.1612、R2=0.229570、回归系数=-0.507717。然后加入1990-1999年间的虚拟变量建立方程二使方程变为二元线性回归,通过计算得出P=0.0655、R2=0.54134、回归系数=-1.829521。由此可得,在1990-1999这时间段中特殊事件的发生会对两者的经济周期相关性有影响,因为在加入虚拟变量后p值减小r2值增大使得方程变的显著,但由于虚拟变量的相关性系数为负值说明特殊事件的发生会减弱两者的经济周期相关性。这一时期发生的突发事件包含了日本的经济危机以及亚洲金融危机,这两起突发事件主要发生在亚洲地区所以对于美国的经济发展并无太大影响,但却极大的阻碍了东亚地区的经济发展。尤其是当时日本的经济危机爆发的根本原因是其体制问题,所以虽然表面上经济危机早在1991年结束,但经济危机对日本造成的影响并没有因此而彻底消除,导致了当时日本的经济复苏困难。因日本的经济增长率在整个东亚地区占比较大,间接导致了东亚地区的经济增长率受到影响。这些原因导致了在1990-1999这段时间内东亚地区国家与美国的经济增长率呈负相关性。

接下来我们对2000-2019这一时间段进行分析。方程一的自变量设为2000-2019年美国经济增长率因变量为2000-2019年东亚地区经济增长率,通过Eviews计算得出P=0.0012、R2=0.451978、回归系数=0.574937。然后加入2000-2019年间的虚拟变量建立方程二使方程变为二元线性回归,通过计算得出P=0.0003、R2=0.5496664、回归系数=0.968136。由此可以看出在2000-2019时,特殊事件的发生进一步增强了两者经济周期的同步性。在加入虚拟变量后方程的显著性进一步提高且虚拟变量的相关性系数为正,说明来特殊事件的发生会增强两国的经济周期相关性。这是因为在这一时期美国发生了911事件,而美國作为世界经济周期的主导国,它的经济增长率变化会影响到世界各个地区的经济发展。911事件的发生不仅给美国本土的经济带来了极大的影响也波及到了东亚地区的经济发展。911事件使得全球的消费者和投资者的信心下降从而导致美国以及东亚地区的经济同步进入衰退期。除此之外,2019年爆发的新冠疫情对全球各地区的发展都造成了极大的影响,使得全球各国的经济周期都进入了下降期。种种原因都造成了美国与东亚经济在此阶段的经济周期同步性增强。

结语

综上,根据对东亚地区各国及地区间的相关性分析以及对东亚地区和美国的相关性分析可以看出:

1.东亚各国及地区间经济周期相关性较强,联系较为紧密,说明了随着经济发展,东亚地区一体化程度逐渐加深,各国间的相关性逐步增强。

2.中国对于东亚地区经济周期变动占据主导地位,且影响力逐步增强,说明中国正日益发展为经济强国。

3.东亚地区与美国在1990-1999年期间相关性并不显著,其原因是由于冷战结束后美国对于东亚地区适时的贸易保护措施,使得东亚地区经济发展并不顺畅,且在此时间段东亚地区间的一体化程度不高,各国及地区对彼此的影响力不大。但随着时间推移在2000-2019年间,随着经济发展东亚地区逐渐形成一体化,美国在世界经济周期的主导地位不断增强,且一些世界性经济事件的发生使得美国和东亚地区的经济周期相关性有显著的提升。

在贸易对两者经济周期同步性影响方面,1990-2019年期间,两者的贸易对其经济周期同步性造成影响的可能性很小,所以在此期间两者经济周期的同步性应由其他的原因来解释。在特殊事件的发生对于经济周期同步性的影响方面,可以看出在1990-1999期间,特殊事件的发生会对两者经济周期的同步性产生负影响。而在2000-2019年间特殊事件的发生会增加两者的经济周期同步性。由此也可以得出,美国和东亚地区经济周期的同步性变动可以用特殊事件的发生(如:经济危机、突发事故等)来解释。