考虑碳税与折扣契约的EOQ-JIT成本平衡点研究

2021-01-04秦智聃陈章跃

秦智聃,吴 旻,陈章跃

(1.重庆第二师范学院 婴幼产品与服务供应链研究中心,重庆 400067;2.重庆交通大学 经济与管理学院,重庆 400074)

一、引言

经济订货批量(Economic Order Quantity,EOQ)最早是由Harris于1913年提出,它是实现企业库存总成本最低的一种订货方法[1]。EOQ采购即在一定采购周期内仅实施一次采购,当企业库存为零时立即发出采购订单,采购批量固定,假定提货提前期为零,即订货后便立即收货的一种采购策略。及时(Just-In-Time,JIT)采购是日本丰田公司创造的一种旨在提高生产力、降低成本的管理创新,它又称为准时采购,即为满足顾客需求,企业只在需要的时候,购买数量和质量均满足企业需求的产品,既不提前也不延后,强调交货准时、信息共享[2]。JIT的成功应用,使那些在采购上仍使用EOQ的企业面临着一个抉择,即:采购方案是否应该由EOQ转向JIT?但是这个抉择比较艰难,因为企业在运营过程中的影响因素较多,例如订货成本、仓储成本和运输成本等,尤其是在采购具有数量折扣时成本结构更为复杂。

2018年IPCC报告指出全球升温1.5℃,节能减排与低碳经济顺势成为全球关注的焦点话题。荷兰环境评估署(PBL)发布《全球二氧化碳和温室气体排放趋势报告:2019年》,指出全球温室气体排放量在过去10年以每年1.5%的速度增长,2018年更是上升到2%。然而全球近1/7的温室气体却是由物流业产生的,因此低碳物流势必成为物流未来发展的重要方向。同时,为了遏制碳排放,缓解全球气候变暖,各国政府相继出台碳交易政策,并征收碳税。1990年,芬兰率先征收碳税,随后丹麦、冰岛、日本、法国、加拿大等诸多国家相继实施碳税。我国虽然还未正式征收碳税,但却一直在温室气体控制方面不断努力。2010年国家发改委颁布《关于开展碳排放权交易试点工作的通知》,要求试点区域运用市场机制控制温室气体排放,同年国务院颁布《关于加快培育和发展战略性新型产业的决定》,提出建立碳排放交易制度。2011年和2016年国务院分别发布“十二五”和“十三五”时期《控制温室气体排放工作方案的通知》,全面部署控制温室气体工作并提出相关指标要求。2013年国家将北京、上海、天津、重庆等7个城市作为碳市场试点城市并进入实质交易。2014年发改委发布《碳排放权交易管理暂行办法》,2016年又发布《关于切实做好全国碳排放权交易市场启动重点工作的通知》,2017年印发的《全国碳排放权交易市场建设方案(发电行业)》更是标志着我国碳排放控制进入新阶段。这一系列国家举措无不表明碳排放已备受国家高度重视,碳交易制度的建立及碳税的征收必将不断完善并得到落实。

JIT由于频繁采购导致多次运输,碳排放量必然远超EOQ采购。因此,在比较EOQ采购和JIT采购时,有必要将碳税因素纳入模型进行研究。为帮助企业做出正确决策,Fazel、Schniederjans及Wu等提出了对应的EOQ-JIT成本平衡点模型,但是他们的模型中均未考虑碳税因素。因此,本文将构建考虑碳税及数量折扣契约的EOQ-JIT成本平衡点模型,并求解分析,为企业采购提供决策参考。

二、文献综述

目前国内外对EOQ和JIT的研究较多,但对EOQ-JIT成本平衡点的研究较少。美国学者Fazel等(1998)首次提出了EOQ-JIT成本平衡点模型,得出EOQ和JIT之间存在一个成本平衡点,当年需求量低于它时JIT更具有优势,高于它时EOQ更具有优势,且经计算EOQ-JIT成本平衡点较小,因此得出JIT仅适合年需求量较小的企业[3]。Schniederjans等(2001)在Fazel的基础上,认为JIT采购模式可以节省仓储空间,因此在JIT总成本中应扣除因节省仓储空间而减少的成本,成本平衡点被放大,扩大了JIT采购优势的范围[4]。Wu等(2005,2006)扩展了Fazel的模型,通过考虑库存设施年持有量及Fazel忽略的订货成本和人员工资、水电费、租金等仓储固定成本,并以新加坡商品混凝土为例进行验证,得出EOQ采购比JIT更经济,尤其是在订单不能拆分的情形下[5-6]。冯春花等(2009)鉴于JIT采购频繁订货,在模型中引入运输成本和信息成本,并对结果进行灵敏度分析[7]。郑应亨等(2011)在Wu的基础上研究价格折扣下的成本平衡点,并指出只有在满足各自对应的要求时才更经济[8]。Wu等(2013)进一步考虑缺货风险,得出若JIT缺货风险较高,或者年需求量过低或过高时,EOQ采购更经济[9]。张秀华等(2016)考虑了时间价值,指出EOQ-JIT成本平衡点随着年利率的增大而增大,使JIT采购在较大需求范围内都具有优势[10]。

温室气体排放增加,全球气候变暖,低碳经济备受瞩目,学者们逐渐将碳排放因素融入EOQ和JIT模型中。Hua等(2011)在研究库存管理中的碳足迹时,将碳排放限额和碳排放成本引入EOQ模型,指出随着碳排放成本的增加,总成本可能增加也可能减少,结果取决于碳排放限额[11]。Hovelaquen等(2015)在碳排放约束下的EOQ模型中,分析其与碳排放总量、价格和环境相关需求之间的联系,研究表明,征收碳税有助于减少碳排放,并在一定条件下,确定了零售商利润最大和碳排放量最小的最佳订货批量[12]。李剑等(2015)基于EOQ模型在碳税政策下对两阶段供应链进行集中决策和分散决策研究,结果表明集中决策成本低于分散决策,但在一定碳税下,分散决策的碳排放却低于集中决策[13]。李剑等(2016)仍然在EOQ的基础上构建了包含减排投资的供应链碳交易模型,分析得出若能有效控制碳配额,可增加企业投资减排,且在一定条件下,供应链成本和碳排放并不受碳价格影响[14]。施国洪等(2017)研究了JIT采购对供应链的碳排放影响,指出JIT适于供应商生产量小的情况,研究中并未探讨数量折扣契约[15]。康凯等(2019)在两级供应链中讨论了碳限额与交易下延期付款对EOQ和碳排放的影响,并用二部收费契约对供应链进行协调[16]。

综上可知,目前国内外学者在EOQ-JIT成本平衡点的研究主要集中在商品成本、仓储成本和订货成本等方面,忽视了JIT频繁采购造成的碳排放及碳排放成本。而关于碳税方面的研究,则体现在碳税与EOQ或JIT单方面的研究,没有将碳税融入EOQ-JIT成本平衡点研究中。因此,为了深入探究碳税对EOQ-JIT成本平衡点的影响,本文在Fazel、Wu等学者的基础上进行模型的扩展,求解碳税及折扣契约下EOQ-JIT成本平衡点的变化,以供采购决策者借鉴,从而实现低碳环保与经济节约的双重效益。

三、问题提出与模型假设

(一)问题提出

企业采购影响因素较多,EOQ和JIT孰优孰劣,难以定论。在不考虑其它因素的情况下,多批量、少批次的EOQ采购可以减少运输成本,但增加了库存持有成本,而多批次、少批量的JIT采购虽然可以降低库存持有成本,但却会增加运输成本。此时,尚不能确认何种采购方式更优,若在此基础上考虑碳税和数量折扣契约,其成本差异变动更加复杂,更难选择。因此,为了帮助企业进行科学的决策,既节约成本又低碳环保,本文构建了一个考虑碳税与数量折扣的EOQ-JIT成本平衡点差异模型,并求解分析为企业采购提供参考。

(二)模型假设

文中假设JIT采购与EOQ采购下的单位产品采购价格差与单位产品运输成本差之和为规模经济度。显然,规模经济度越大,对于EOQ采购更有优势。同时假设两种模式下的单位产品运输碳排放量差为运输环保努力水平,该值越小,表明JIT采购在运输碳减排方面的努力越大。企业采购系统中包含订货成本、仓储成本、商品成本、运输成本及碳税共五项成本。模型其它假设如下:

(1)企业产品单一,且需求速度恒定;

(2)供应商供货充足,不存在缺货的情况;

(3)备货期短,订货至交货的提前期为零,即下单后就立刻到货;

(4)EOQ采购时每次订货成本固定;

(5)JIT采购时库存为零,同时订购成本忽略不计;

(6)产品由第三方储存,企业支付储存费用。

(三) 模型参数及符号说明

模型参数的设定及符号说明如表1所示。

表1 模型参数及符号说明

续表

四、EOQ-JIT成本平衡点模型建立及求解

(一)考虑碳税及折扣契约的EOQ模型

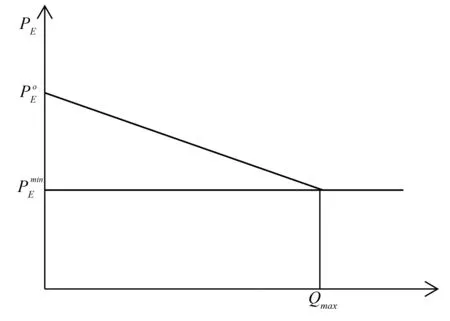

在现实中,订货成本通常是订货批量的减函数。因此,在EOQ采购中引入了数量折扣契约,其数量折扣契约如图1所示。

图1 EOQ采购数量折扣契约

因此,在考虑碳税及采购折扣契约时,EOQ模式下的年总成本为:

(1)

1.当订货量小于Qmax

根据前文所述,当订货量小于Qmax时,由方程(1)可知,EOQ采购模式下的企业年总成本TCE为:

(2)

(3)

(4)

2.当订货量大于Qmax

(5)

(6)

(7)

(二)考虑碳税的JIT模型

根据Fazel的假定,即在JIT系统下,订货成本和仓储成本忽略不计,或者转移给供应商,反映在商品成本中,即JIT模式下的年总成本为采购价格P与年需求量D的乘积(即TCJ=PJD)。在此基础上,由于JIT采购多批次、小批量的特点,导致运输成本和碳排放成本增加,故在扩展的JIT模型中引入碳税和运输成本。因此,JIT模式下企业的年总成本TCJ为:

TCJ=PJD+t2D+rmJD

(8)

其中,第一项PJD为订货成本,第二项t2D为运输成本,第三项rmJD为碳排放成本。

(三)EOQ-JIT成本平衡点模型求解

企业选择EOQ采购方式还是JIT采购方式,可以通过求解EOQ-JIT成本平衡点来进行确定,当EOQ总成本等于JIT总成本时,此时的年需求量即为成本平衡点,当年需求量小于成本平衡点时,JIT更经济,反之EOQ更经济。令EOQ和JIT的成本差异函数为Z,则:

Z=TCE-TCJ

(9)

当Q≤Qmax时,将方程(4)和方程(8)代入方程(9),可得EOQ和JIT的成本差异函数Z*为:

(10)

(11)

当Q>Qmax时,将方程(7)和方程(8)代入方程(9),可得EOQ和JIT的成本差异函数Z**为:

(12)

(13)

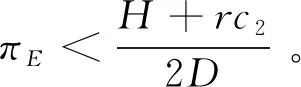

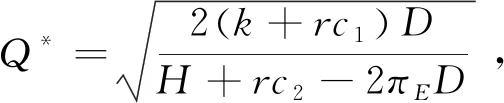

命题1表明,在价格折扣契约中,若供应商设定的折扣系数越大,成本平衡点就越小。因此,当采购企业年需求量较大时,供应商可适当增加折扣系数,以薄利多销的方式盈利,但为了防止亏损,折扣系数必然存在一个上限。此时,采购企业势必优先考虑EOQ采购,且能有效地降低碳排放,实现经济与环保的双重效应。

命题2:无论Q

命题2表明,在价格折扣契约下,若采购系统的规模经济度越大,则成本平衡点就越小,与订货批量无关。此时,企业的年需求量和规模经济度是采购决策的关键影响因素,当企业的年需求量和规模经济度较大时,EOQ采购更经济。但若企业能有效地调控采购价格和运输成本,通过降低规模经济度来提高成本平衡点,则JIT采购的优势将被扩大,丰田等在供应链中处于主体地位的大型公司的JIT便是在此基础上获取成功的。

由命题1和命题2可知,采购价格和运输成本是影响采购决策的重要因素。影响采购价格的因素除了订购批量外,更重要的是企业与供应商的关系,若两者能保持长期稳定的战略合作伙伴关系,供应商必定增大折扣从而降低采购价格。而影响运输成本的则是科学合理的运输规划,若企业将运输业务外包给专业的第三方物流企业,在降低运输成本的同时还能降低相关运输工具、设备及人员成本。因此,无论采取何种采购策略,低成本终究是企业的追求目标,故供应链战略联盟的构建是关键。

五、算例分析

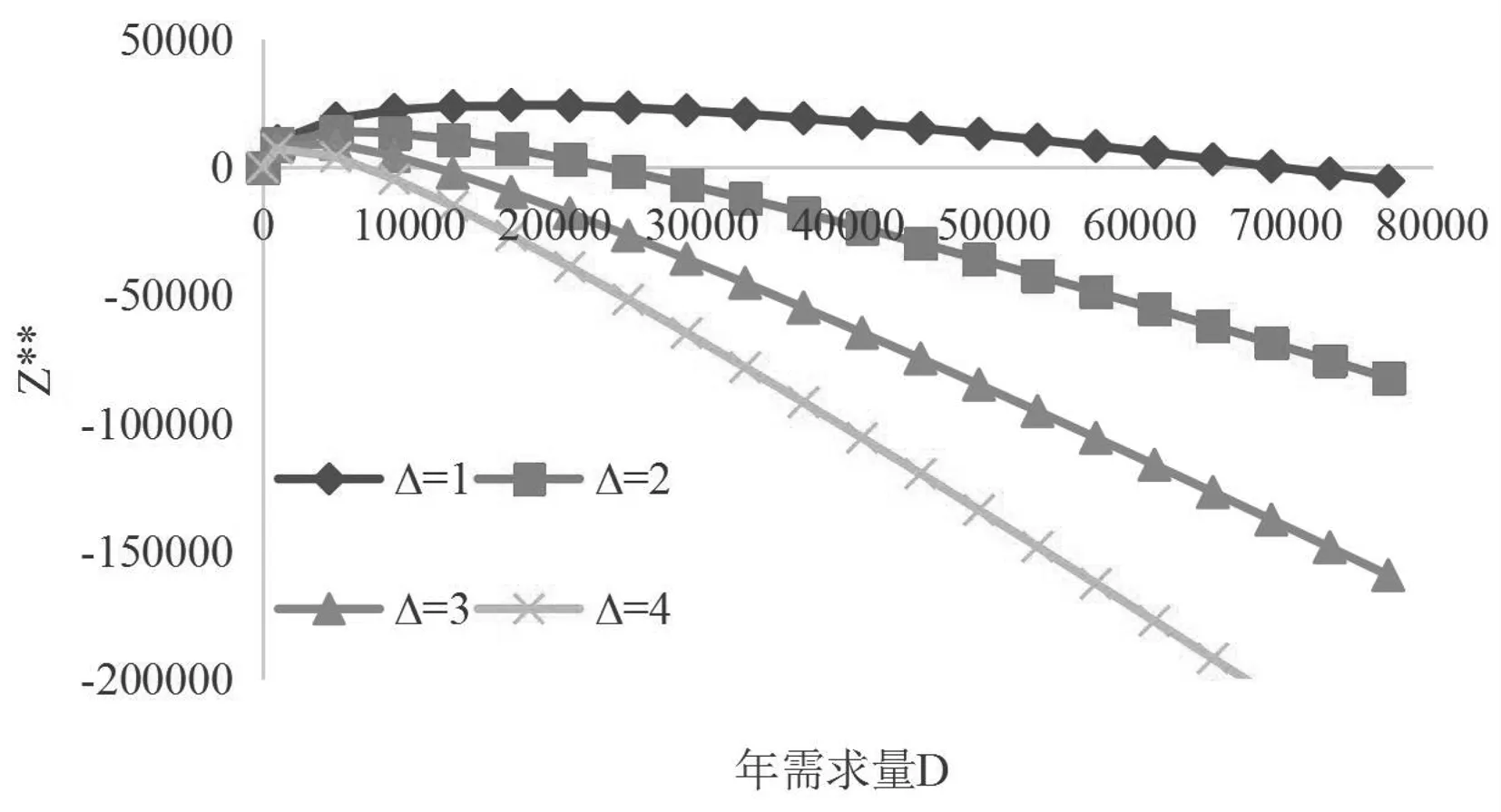

(一)PJ-PE+t2-t1对成本平衡点的影响

取碳税率r=0.2,价格折扣πE=0.005,mJ-mE=2,△=PJ-PE+t2-t1分别取1、2、3、4,可得出规模经济度△对成本差异的影响曲线如图2(Q

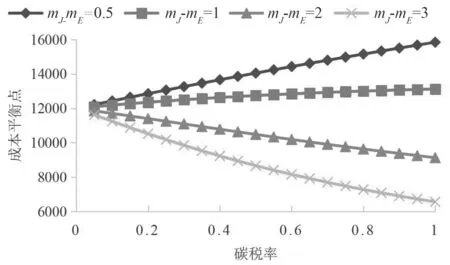

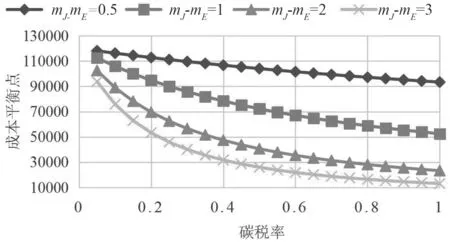

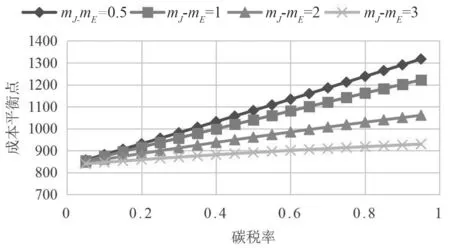

图2 规模经济度对成本平衡点的影响(Q 图3 规模经济度对成本平衡点的影响(Q>Qmax) 由图2、图3可知,无论订货量是多少,EOQ和JIT的成本差异曲线拥有同样的规律,即成本差异曲线随着PJ-PE+t2-t1(规模经济度)的增大而下移,成本平衡点逐渐变小,该现象验证了命题2的结论。因此,在规模经济度较大且年需求量较多时,EOQ既经济又环保。对于JIT采购企业,若能与供应商及第三方物流服务商形成长期稳定的合作伙伴关系,以降低采购和运输成本来减小规模经济度,从而增大成本平衡点,即可扩大其JIT采购范围。 1.当Q 由图4可知,碳税率r与EOQ和JIT的单位产品运输碳排放差mJ-mE均对成本平衡点有显著的影响。当mJ-mE为0.5和1时,成本平衡点随碳税率的增加而增加,当mJ-mE为2和3时,成本平衡点随着碳税率的增加而减小。为了便于描述,本文将mJ-mE称为运输环保努力水平,因此,若JIT采购企业在运输过程中的环保努力水平越大,即mJ-mE越小,那么企业的成本平衡点就越大,JIT采购的优势亦随之扩大;反之,则EOQ采购更有优势。 图4 碳税率r与mJ-mE对成本平衡点的影响(Q 2.当Q>Qmax时 图5 规模经济度为1时r与mJ-mE对成本平衡点的影响 图6 规模经济度为6时r与mJ-mE对成本平衡点的影响 图7 规模经济度为12时r与mJ-mE对成本平衡点的影响 由图5、图6和图7可知,当规模经济度为1时,成本平衡点随碳税率的增大而减小,当规模经济度为6时,成本平衡点的变化呈两极分化状态,其走势受到运输环保努力水平的影响,当规模经济度为12时,成本平衡点随碳税率的增加而增加。由此可知,当规模经济度较高时,成本平衡点是碳税率的增函数,但整体上取值较小,如图7所示,不高于1400,此时,EOQ采购更具有优势;反之,当规模经济度较低时,成本平衡点是碳税率的减函数,但整体上取值较大,如图5所示,最低值已超过10000,此时,JIT采购更有优势。 本文在Fazel和Wu等学者的基础上,建立了考虑碳税且采购具有折扣契约的EOQ-JIT成本平衡点模型。研究结果表明: 第一,成本平衡点是价格折扣的减函数,当采购商的年需求量较大时,供应商可适度增加折扣,通过薄利多销的方式盈利,此时采购商选择EOQ采购能实现经济与环保双重价值。 第二,规模经济度,即EOQ采购和JIT采购的单位产品采购价格差与单位产品运输成本差之和,无论订货量多少,成本平衡点均是它的减函数,规模经济度越大,EOQ采购更有优势,但若采购商能与供应商和第三方物流服务商建立长期稳定的合作伙伴关系,形成供应链战略联盟,并在供应链中处于领导地位时,则可通过降低采购成本和运输成本来减小规模经济度,以此扩大JIT的采购范围。 第三,当订货量低于最大折扣批量时,在碳税率固定的条件下,采购商的运输环保努力水平越高,成本平衡点就越大,反之则越小。同时,采购商的运输环保努力水平较高时,成本平衡点是碳税率的增函数,较低时则是碳税率的减函数。因此,对于运输环保努力水平较高的企业,碳税率越高,则JIT采购范围就越大,而在运输环保努力水平较低的情况下,碳税率越高,则JIT采购范围缩小。 第四,当订货量大于最大折扣批量时,规模经济度、碳税率和运输环保努力水平均对成本平衡点有影响,其中规模经济度影响最大。规模经济度较大时,成本平衡点较小,是碳税率的增函数,规模经济度较小时,成本平衡点较大,是碳税率的减函数。 当今社会,碳减排已成为国际共识,用碳税等经济手段来控制碳排放势在必行。从企业角度而言,企业在响应国家节能减排政策时更重要的目标是降低成本,于企业内部而言,必须统筹规划、精益生产,加强企业碳资产管理并开发实施碳减排技术,于企业外部而言,有必要与供应商和第三方物流服务商等企业形成长期的供应链战略联盟,利益共享、风险共担。从政府角度而言,一方面通过不断完善并统一全国碳市场以实现碳减排的环境目标,淘汰高耗能、低技术企业,促进相关产业转型升级,另一方面,国家在落实碳市场交易及征收碳税时必然增加企业负担,因此,为了鼓励企业积极参与碳减排工作,政府可考虑用碳补贴等经济手段来弥补企业部分经济损失。 本研究将为企业采购提供决策参考,但不足之处是基于单个采购商进行分析的,忽视了整个供应链的利润及碳排放,而市场竞争已演化为供应链的竞争,且在碳排放影响因素中只考虑了碳税,未对碳限额、碳限额与交易、碳补贴等政策进行研究。因此,未来有必要从供应链视角以及多项碳排放政策角度出发进一步研究企业的采购决策。

(二)碳税率r与mJ-mE对成本平衡点的影响

六、结论