中国实物资本和人力资本投入摩擦成本测算

2021-01-04黄晓婷刘仁和张奕宁罗梦思

黄晓婷,刘仁和,张奕宁,罗梦思

(1.华南农业大学 经济管理学院,广东 广州 510642;2.中国建设银行股份有限公司深圳市分行,广东 深圳 518000;3.广东省生产力促进中心,广东 广州 510030)

一、引言

尽管中国的国民生产总值在全球排名第二,但是投资环境的世界排名要靠后许多。根据世界银行2015年发布的《2016年全球营商环境报告》(World Bank,2015)[1],中国的营商便利环境在189个经济体中综合排名第84位,在其覆盖的11个指标中,“开办企业”排名第136位,“办理施工许可”排名第176位,“获得信贷”排名第79位,“投资者保护”排名第134位,“缴纳税款”排名第132位。在这样的投资环境下,中国的企业,特别是中小企业面临贷款难、招工难、投资缺乏足够的保护等问题。不完善的投资环境会增加投资过程中的各种摩擦,增加企业以及整个经济体的要素投入成本。本文认为,较差的投资环境引起较高的要素投入调整成本,降低企业以及全社会的实际产出。刘仁和和罗玉锋(2015)[2]指出,如果中国能够降低或完全破除要素投入摩擦,将极大地降低中国受“中等收入陷阱”束缚的风险。因此,估测要素投入摩擦引致的调整成本大小,对理解企业投资行为和完善投资政策具有重要的参考价值。

当经济环境发生改变时,最终产品以及相应要素投入的供给和需求也会发生改变,因此,可将调整成本(adjustment costs)定义为降低、延缓或延误这些反应的被忽略的摩擦性成分(Khan 和Thomas,2008[3])。公司在要素投入过程中,除了支付实物资本购买价格和劳动力工资外,还会受到各种摩擦因素的影响,Hamermesh和Pfann(1996)[4]将其总结为:(1)公司注册设立手续繁杂而耗时耗力;融资约束会延误项目投产、增加投入成本;安装新资本设备,可能造成原有生产线的产量下降,甚至生产中断;设备运输、安装耗费时间,期间不可能投产。雇佣新员工要花费招聘成本、培训成本;新员工的培训或者无法招到合适的员工也可能导致生产水平下降或生产中断。(2)如果想撤出实物资本,可能因为没有完善的资本品交易市场而遭受损失(Cooper和Haltiwanger,2006[5]);解雇员工,需要经济补偿。可见,公司层面的摩擦包括资本安装与重置的摩擦以及劳动搜寻与匹配的摩擦,它们都增加了实物资本和人力资本要素投入的成本。整个宏观经济体的摩擦性因素主要包括:由于技术进步缓慢和人力资本外部性等因素引起的全要素生产率降低,政府的过度干预、产权保护和法律执行力度不够等造成的政府失灵,功能较弱的信贷与保险市场等组成的金融市场不完善(Banerjee和Duflo,2005[6]),以及由罕见灾难风险(陈国进等,2014[7]),如恐怖事件、能源价格危机等引发的不确定因素冲击(Bloom,2009[8])等。上述摩擦降低了总投资的有效性,弱化了投资促进经济增长的功能。

现有文献对中国要素投入调整成本的研究主要集中于微观经济体层面。就实物资本而言,一方面,资本调整成本影响中国上市公司债务期限结构(肖作平,2005[9])、现金持有量(连玉君和苏治,2008[10])、目标资本结构的调整速度(甄红线等,2014[11])等。另一方面,鄢萍(2012)[12]指出,企业等微观经济主体的资本调整成本也影响整个经济体的产出变化和总投资动态变化,如:实物资本调整成本、投资不可逆性和企业间利率差异等资本市场不完美,导致资本在企业间不能以资本的边际产出相等的原则进行配置,产生资本误配置;Song和Wu(2015)[13]应用包含调整成本的平均资本产出方法,估算出中国企业营业收入由于资本误配置引起的资本市场扭曲,遭受20%的损失;杨光等(2015)[14]认为中国工业企业的投资上升时同样面临较高的资本调整成本,使得资源误配置与经济波动存在稳定的正相关关系。此外,如果将中国企业面临的资本调整成本降低至美国水平,中国总产出能够提高四分之一以上(Wu,2015[15]);体制演变、价格自由化(市场化)以及政府介入等因素产生的调整成本,通过影响国企、私企和政府部门的投资行为,导致整个经济体投资效率低下(李敏波和王一鸣,2008[16])。在人力资本方面,Cooper等(2015)[17]认为中国国有企业面临较高的劳动调整成本,原因在于调整雇佣劳动力时需要花费较多的社会成本;Cooper等(2013)[18]发现《劳动合同法》的实施也在一定程度上影响公司雇佣劳动力的调整成本。

微观层面调整成本测算,一般需考虑凸性、不可逆性和固定调整成本(Abel和Eberly, 1994[19])。就中国公司层面实物资本调整成本而言,鄢萍(2012)[12]使用中国制造业企业数据,发现所有公司样本的凸性调整成本较小,但集体企业的不可逆性程度最高(重售价格为购买价格72%),而民营企业的固定调整成本最高(占资本存量的32%)。Wu(2015)[15]基于世界银行2001年和2003年的企业调查数据,发现凸性调整成本占资本存量的比例约为6.50%,资本重售价格约为购买价格的63%,固定调整成本最小,约占营运利润的1.10%。若只考虑凸性调整成本,刘仁和等(2015)[20]研究中国上市公司规模效应时,测算出的调整成本参数为6.756,投资率均值为0.203,可推算出资本的边际调整成本约占安装好的资本成本(包括资本购买价格和调整成本之和)的一半。就公司层面的人力资本调整成本大小,Cooper等(2015)[17]测算并比较了中国国有企业和私有企业的劳动调整成本,得出国有企业劳动调整成本大于私有企业的主要结论,其中,私有企业线性劳动调整成本(类似实物资本的不可逆性调整成本)约占每单位员工年度补偿的17%。

最早将调整成本应用到中国宏观经济层面的研究,是庄子银和邹薇(1995)[21],他们将中国的经济改革看作是投资过程,如果经济改革涉及的主体和层面越广,调整成本就越大。但这类文献相对于微观层面研究的文献较少。实物资本方面,将调整成本与其他因素一起放入动态随机一般均衡模型(DSGE)中,分析财政政策(王文甫,2010[22])、货币政策(杨柳等,2014[23])对产出、消费和投资等宏观经济变量的影响,或者用来测度中国的季度产出缺口(马文涛和魏福成,2011[24]);或在实际商业周期模型(RBC)中考虑调整成本,模拟中国宏观经济运行状况(陈国进等,2014[7])。类似地,人力资本方面,也将劳动调整成本与其他因素同时放入RBC模型中,改善后的模型能够很好地模拟中国经济的现实波动(胡永刚和刘方,2007[25])。

综上可知,中国宏观经济体的要素投入调整成本研究只是将其作为常用宏观经济模型中的一个变量,但是,没人测算过其具体大小。因此,本文应用Q投资理论(Tobin,1969[26];Hayashi,1982[27]),结合中国国民经济核算数据,估测要素投入的调整成本大小,能更为完整地、全面地反映中国作为一个经济总体的要素投入调整成本情况。现有研究都只是单独研究中国的实物资本或者人力资本的调整成本,但是,调整成本的设定和估算需要同时考虑不同种类的投入要素(Mortensen,1973[28])。已有研究表明,同时包含资本和劳动力两种要素投入的调整成本函数形式的拟合性比单一投入要素的要好,如Hall(2004)[29]、Merz和Yashiv(2007)[30]、Bloom(2009)[8]、Yashiv(2016)[31]等。故本文建立起同时包含实物资本和人力资本两种要素投入的调整成本函数,便于对要素投入的调整成本大小进行更为准确的估计。

二、含有调整成本的Q理论模型

(一)模型推导

Dt+j=(1-τt+j){Pt+j[F(zt+j,Kt+j,Lt+j)-G(It+j,Kt+j,Ht+j,Lt+j)]-Wt+jLt+j}-

(1)

企业选择每一期的新增投资I、资本存量K、新增劳动力H与就业人数L,实现自身价值最大化:

(2)

其中,Et表示基于t时刻信息的期望算子,mt+j是外生的随机贴现因子,它表示从t+j期贴现到t期的贴现率。实物资本与人力资本均满足以下资本累积方程:

(3)

以公式(3)作为公式(2)的约束条件,构造拉格朗日函数:

(4)

(5)

设FK,t+1≡∂Ft+1/∂Kt+1和GK,t+1≡∂Gt+1/∂Kt+1分别表示资本的边际产出和边际调整成本,同理,对F和G中的It、Lt+1和Ht的一阶偏导数函数也采用这种简化的表示形式。将公式(5)对Kt+1求导,整理得到:

(6)

对It求导:

(7)

同理,对Lt+1求导,整理可得:

(8)

对Ht求导:

(9)

把公式(7)代入公式(6),可得:

(10)

把公式(9)代入公式(8),可得:

Pt(1-τt)GH,t-Et{mt+1{1-τt+1}[Pt+1(FL,t+1-GL,t+1)-Wt+1+Pt+1GH,t+1(1-ψt+1)]}=0

(11)

公式(10)与公式(11)是根据q投资理论得到的总体矩条件,其中,公式(10)是考虑实物资本调整成本的总体矩条件,公式(11)是考虑人力资本调整成本的总体矩条件。如果只需单独估计实物资本或人力资本的调整成本,那么只需单独考虑公式(10)或公式(11)。如果需要同时估计实物资本和人力资本的调整成本,那么就要同时考虑这两个矩条件。

(二)具体函数设定

将生产函数设为标准的Cobb-Douglas函数:

(12)

其中,α是资本份额,且0<α<1。由于加总的宏观数据会熨平微观主体要素投入的波动性,使得要素投入更为平滑,Cooper和Haltiwanger(2006)[5]、Bloom(2009)[8]等研究表明,二次型调整成本函数能够较好地刻画宏观加总层面的资本投资和劳动力投入的动态特征。因此,本文将调整成本函数形式设定为简化型的二次型实物资本和人力资本调整成本之和(Hall,2004[29]):

(13)

其中,ξ>0,η>0。由公式(13)可知,给定实物资本存量时,投资率(实物投资与资本存量比率)越高,每单位投资的调整成本越高;给定人力资本存量时亦然。

(14)

其中,IKt≡It/Kt,FKt≡Ft/Kt,FLt≡Ft/Lt,HLt≡Ht/Lt。公式(14)即本文需要估计调整成本参数ξ和η的矩条件,因此,需构造公式中的相应变量进行实证分析。

三、数据与实证方法

(一)变量构造及数据来源

产出品的价格指数(P),构造以1978年为基期的GDP平减指数来表示。资本品价格指数(PK),构造1952年至2016年的总体资本品价格指数②,进而折算成以1978年为基期的定基比价格指数来表示。

产出(F),使用名义GDP 除以GDP平减指数得到实际GDP,1978—2016年名义GDP数据来源于2017年《中国统计年鉴》,GDP平减指数为上文的产出品价格指数。

投资(I),选用固定资本形成总额代表投资(Bai等,2006[33];单豪杰,2008[34]),并使用上文构造的资本品价格指数将名义值转换为实际值。1952—1978年固定资本形成总额数据来自Hsueh和Li(1998)[35],1979—2016年的固定资本形成总额数据来自2017年《中国统计年鉴》。

资本存量(K),参照Bai等(2006)[33]的构造方法,等于实际建筑资本存量和实际的机器设备资本存量之和:首先,构造名义的建筑投资额和机器设备投资额③;其次,估算基期的名义建筑资本存量和名义机器设备资本存量④;然后,使用上文构造的以1952年为基期的定基比投资品价格指数,将资本存量名义值转为实际值;最后,按照永续盘存法,计算建筑资本存量和机器设备资本存量,将两者加总得到总资本存量,而后将以1952年为基期的资本存量转化为以1978年为基期的资本存量。上述三个变量的单位均为十亿元。

总就业人数(L),使用国家统计局公布的“就业人员数”。新增就业人数(H),根据下文构造的离职率与总就业人数,应用公式(3)的人力资本积累方程进行推算,单位为千人。平均工资(W),采用全社会总体劳动报酬除以总就业人数而得,全社会总体的劳动报酬由各省的劳动报酬加总,省份数据的来源与所得税数据来源一致,单位为百万元/(人·年)。总产出中的劳动份额(1-α),通过将全国劳动者报酬除以相应的全社会产出获得。

贴现因子(m),基于DSGE模型的通常做法,使用名义人均消费增长率的倒数作为贴现因子,名义人均消费为社会商品零售总额与年末总人口的比率。1978—2016年社会商品零售总额数据、年末总人口数据来自国家统计局。

折旧率(δ),将房屋建筑物使用寿命设定为38年,机器设备使用寿命设定为12年(王益煊和吴优,2003[36];Bai等,2006[33]),根据余额递减法,可知它们的折旧率分别为8%和24%,并以名义的建筑资本存量和名义的机器设备存量作为加权因子,将上述两种折旧率加权得到资本折旧率。

所得税税率(τ),用历年平均企业所得税税率表示,年度企业所得税税率定义为当年企业所得税与营业盈余(包含于收入法GDP中)之比。所得税总额数据来自2017年《中国统计年鉴》;全国营业盈余等于各地区的营业盈余之和,各地区的营业盈余数据来源:1978—1995年来自Hsueh和Li(1998)[35],1996—2016年来自历年《中国统计年鉴》,2004年和2008年缺失,用上下两年的平均值代替。离职率(ψ),由于没有离职率的官方数据,根据正略钧策商业数据中心的调查,2010年中国企业员工平均离职率为8.55%,因此,本文选取8.55%作为各年份的基准离职率数据。

表1 主要变量的描述性统计

表1报告了主要变量在1978—2016年期间共39个观测值的描述性统计结果。可以看出中国投资率(投资资本比)比较高,均值为21.60%,由于调整成本是投资率的凸函数,较高的投资率意味着较高的调整成本。新增雇佣率的均值为0.103,产出资本比的均值为0.639,贴现率的均值是0.879,平均所得税税率为0.129,折旧率平均为0.106,折旧扣除的现值为0.252,劳动份额平均为0.495。

(二)参数估计方法与工具变量选取方法确定

四、实证结果及分析

(一)工具变量的选取与调整成本参数值的估计结果

表2 工具变量的相关性检验

根据矩条件公式(10)和公式(11),需要估计的参数有两个,分别是实物资本调整成本参数ξ与人力资本调整成本参数η。运用Stata14.0软件,选用二阶段GMM方法估计未知参数,将ξ和η的初始值都设为2,初始权重矩阵设为单位阵,核函数采用Bartlett核,使用最优带宽,将基准工具变量组合下的联合估计模型作为基准模型,估计结果如表3所示。实物资本和人力资本的调整成本参数估计值分别为3.642、0.007,单独估计实物资本调整成本参数的估计值是3.312,单独估计劳动力调整成本参数的估计值是0.007。参数估计的HAC标准误表明,对实物资本和人力资本调整成本参数的联合估计的拟合性优于单一要素的估计,与Hall(2004)[29]、Merz和Yashiv(2007)[30]、Bloom(2009)[8]和Yashiv(2016)[31]等的结论一致。

表3 调整成本参数的估计结果

(二)调整成本参数的稳健性分析

为了检验调整成本参数估计的稳健性,本文从基准工具变量组合的滞后3—6阶以及其他所有潜在工具变量组合的滞后3—6阶来分析,各类工具变量组合下的调整成本参数估计值见表4。结果表明:实物资本和人力资本调整成本参数的估计值在所有工具变量组合下均稳健。

此外,本文还检验了不同离职率对参数估计值的影响(见表5),表中第2组和第3组表示离职率变动时的参数估计,设扩大和缩小的离职率分别为0.130和0.070。估计结果表明:变动离职率后的参数估计仍然是统计显著的,扩大(缩小)离职率后的人力资本调整成本参数将缩小(扩大),实物资本调整成本参数几乎无变化,说明变动离职率对人力资本的调整成本参数估计值有所影响,而对实物资本的估计值几乎没有影响。

表4 工具变量的稳健性分析

表5 离职率的稳健性分析

(三)调整成本大小分析

如果仅依据表3中的调整成本参数,无法衡量二次型调整成本的大小(Shapiro,1986[40])。参照Shapiro(1986)[40]、Merz和Yashiv(2007)[30]等研究的做法,本文使用实物资本和人力资本调整成本分别占总产出的比例,以及总调整成本占总产出的比例来衡量总量层面调整成本的大小;使用实物资本边际调整成本占其边际总成本的比例、实物资本边际调整成本与单位资本税后产出的比例、人力资本边际调整成本占年度人均工资比例、人力资本边际调整成本与税后人均产出的比例,衡量每增加一单位投入要素时需要支付的边际调整成本大小。

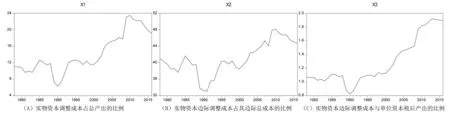

1. 实物资本调整成本占总产出的比例。计算公式为:

(15)

该比例的均值为14.11%,从图1(A)可以看出,中国实物资本调整成本占税前总产出的比重在早期相对较小,20世纪80年代和90年代除1994年外,均低于12.00%,1990年降至最低值6.25%。从21世纪开始,调整成本占总产出比例逐渐上升,尤其在推出4万亿元投资计划的2010年达到最大,为产出的23.52%。可见,实物资本投资中的摩擦对总产出的影响较大。

图1 实物资本调整成本

2.实物资本边际调整成本占其边际总成本的比例。根据公式(7),可得到实物资本的边际调整成本占其边际总成本的比重的计算公式为:

(16)

该比例的平均值是40.95%,表示平均每增加一单位实物资本,其边际调整成本约占总成本的四成多。图1(B)表明,21世纪以后,该比例呈上升趋势,实物资本的调整成本已成为企业在资本要素投入时需要重点考虑的成本之一。

3.实物资本边际调整成本与单位资本税后产出的比例。表达式为:

(17)

该比例的平均值为1.28,表示平均每增加一单位资本所产生的调整成本接近一单位资本税后年产出的1.3倍。从图1(C)可以看出,自1990年起,实物资本边际调整成本与单位资本产出的比例也呈明显上升趋势,原因在于:(1)实物资本的调整成本不断上升;(2)单位资本产出呈下降趋势,特别是从1994年开始一直以较快的速度逐年下降,到2016年下降了38.20个百分点。

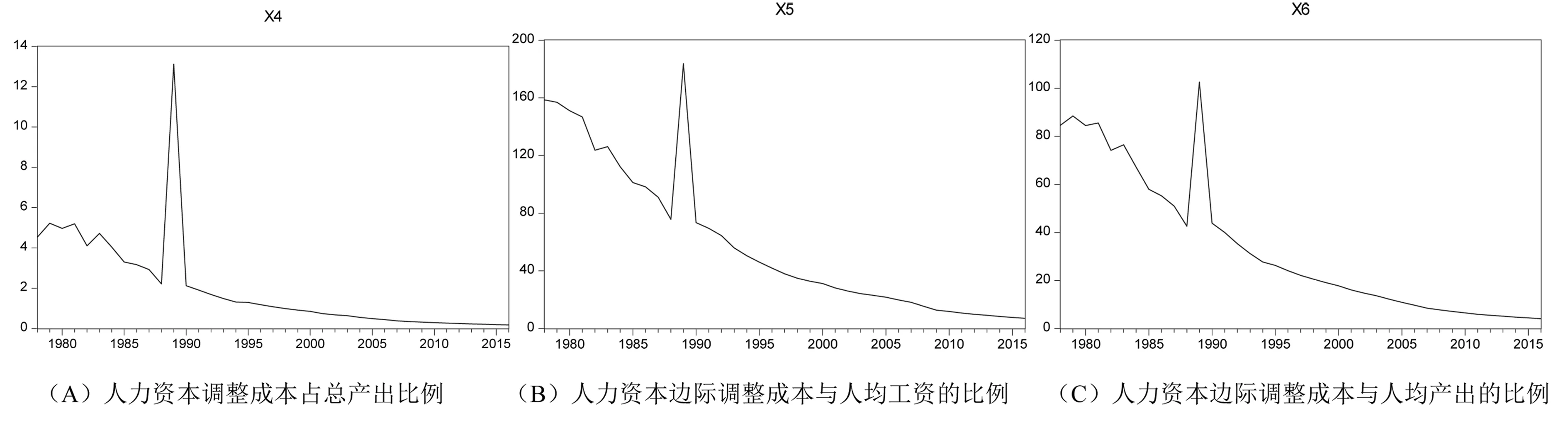

4.人力资本调整成本占总产出比例。该比例表示为:

(18)

通过图2(A)可看出,中国人力资本调整成本占总产出的比例逐渐下降,平均值为2.01%。该比例的下降可理解为,随着国民受教育程度的不断提升以及企业用工机制的不断完善,企业在招聘以及培训员工过程中存在的摩擦对企业最终产出的影响程度逐渐降低。

图2 人力资本调整成本大小⑤

5.新雇佣劳动力所付出人力资本边际调整成本占年度人均工资的比例。

6.人力资本边际调整成本与税后人均名义产出的比例。表达式为:

(19)

该比例的均值为33.71%,说明人力资本边际调整成本大约为四个月的人均产出。图2(C)显示,该比例一直呈下降趋势,与实物资本边际调整成本占单位资本税后产出之比的趋势完全相反,这是由于:(1)雇佣人数与就业人数之比(雇佣率)总体呈平稳下降趋势,2016年比1978年下降了2.12个百分点;(2)税后人均名义产出呈明显上升趋势,2016年人均产出为1978年的16.68倍。可见,人员招聘、培训过程的不断完善使得人力资本边际调整成本缩小,劳动力的生产效率得到提高。

7.总调整成本占总产出的比例。

图3表示中国实物资本和人力资本调整成本的总和占总产出的比例,Gt/Ft。

该比例整体呈上升趋势。实物资本的调整成本对产出量影响较大,其调整成本占产出的比重平均为14.11%;而人力资本调整成本占产出的比重平均为2.01%。随着总调整成本占总产出的比例不断上升,表明调整成本对产出的影响越来越突出,在2016年总调整成本占总产出的比例达19.29%。已有研究使用美国公司层面数据(Merz和Yashiv,2007[30])和宏观层面的私有部门数据(Yashiv,2016[31]),测算出美国要素投入的总调整成本占产出的比例分别为4.2%、2%。而本文使用1978—2016年宏观经济数据,在同时考虑实物资本和人力资本两种要素投入的调整成本,总调整成本占总产出的比例的历年平均值为16.13%,可见中国在要素投入过程中因摩擦而产生的总调整成本对产出的影响比美国大得多。

图3 总调整成本占总产出的比重⑥

五、主要结论与启示

本文使用中国宏观经济数据,首次联合测算整个经济体要素投入的实际调整成本大小。应用含有调整成本的Q投资理论,依据要素投入的边际价值等于边际成本构造矩条件,运用GMM方法同时估计中国宏观经济总体的实物资本和人力资本的调整成本参数,测算了两种要素投入调整成本的大小。

研究结论表明:(1)要素投入调整成本主要来自实物资本。改革开放以来,中国的投资环境没有得到较好地改善,实物资本调整成本呈上升趋势。其中,实物资本的调整成本占产出的比重较大,平均值为14.11%,而人力资本调整成本占产出的比重比较小,平均为2.01%。由于实物资本调整成本占两种要素投入调整成本总和的比重高,导致中国总体调整成本呈上升态势。(2)要素投入调整成本较高。两种要素投入的调整成本占产出的比重合计为16.12%。与发达国家的实际情况相比,中国投入要素的调整成本要高得多。(3)两种要素投入的调整成本趋势相反。增加一单位实物资本的边际调整成本占其边际总成本的比例平均为40.95%,且该比例总体上呈现上升的趋势。而人力资本的边际调整成本,即新雇佣一个劳动力所花费的调整成本平均约为七个月的工资或四个月的人均产出,人力资本的调整成本总体呈下降趋势。

本研究既有学术方面的价值,也有政策应用方面的价值。学术应用上,国内外学者研究政府政策、生产率等对中国宏观经济关键变量的影响时,倾向于在DSGE、RBC等宏观经济波动模型的企业部门中加入调整成本,并通过前人的研究结果对调整成本等参数进行校准,且大多数参数校准都基于微观经济层面的调整成本参数。因此,本文通过宏观经济数据估计出的调整成本参数,为未来宏观经济波动模型的调整成本参数校准提供了更为准确、有效的依据。政策应用上,由于调整成本占中国的产出比重高,那么,降低要素投入摩擦,可能大幅提高中国的实际产出和生产要素的配置效率,增加中国跨越“中等收入陷阱”的可能性。资本要素投入摩擦是我国摩擦的主要构成部分,实证结果表明在当前的投资环境下,逐年高涨的投资率在带来更高产出的同时,也产生了更高的调整成本,这是一种低效率的增长模式。要降低调整成本,更重要的是要优化投资环境。因此,政府应该从降低企业在注册和项目审批中面临环节和关卡太多而导致更多的开办成本,给予中小企业等融资约束强的经济主体更多的融资便利,继续完善和提高产权保护程度,降低企业等经济主体的税收和非税收负担,规范企业用工程序以及降低劳动力市场中职业搜寻和匹配成本。

注 释:

①与Merz和Yashiv(2007)[30]、Yashiv(2016)[31]的建模不同,本文未考虑投资税收抵免率。原因在于,中国实施投资的税收抵免政策时间并不长,范围窄,数据难以获得。

②总体资本品价格指数由建筑投资价格指数、机器设备投资价格指数加权得到,加权因子为名义建筑投资额与名义机器设备投资额。对于1953—1979年间的总体价格指数,使用名义固定资本形成总额和固定资产形成总额实际增长率计算得到(Hsueh和Li,1998[35])。1980—1990年期间的建筑安装工程投资价格指数,使用建筑业增加值价格指数代替,而建筑业增加值价格指数使用名义的建筑业增加值数据及其实际增长率(建筑业增加值环比指数)来计算,其中建筑业增加值和建筑业增加值环比指数来自2017年《中国统计年鉴》。对于1980—1990年间的机器设备购置投资的价格指数,使用机械制造业的出厂价格指数代替,数据来自1996年《中国统计年鉴》。1991—2016年的建筑安装工程和机器设备购置的价格指数来自中国国家统计局数据库。将上述三个时间段的投资价格指数连接起来,得到1953—2016年环比总投资价格指数,然后换成定基比(以1952年为基期)的投资价格指数。

③根据《固定资产投资统计数典1950—2000》,使用基本建设投资中的建筑投资比例和设备投资比例代替全社会固定资产投资中的建筑投资比例和设备投资比例,从而估计1952—1980年建筑投资额和机器设备投资额。根据2017年《中国统计年鉴》中全社会固定资产投资所包含的建筑安装工程和机器设备购置投资的数据,得到1981—2016年名义的建筑投资额和机器设备投资额。

④选择1952年作为初始期,其资本存量等于1953年的投资比上1953—1957年间投资的平均增长率与折旧率之和。增长率选择几何增长率,折旧率依下文所述。

⑤在1989年人力资本调整成本比较异常,是由于总就业人数在1989年为55329万人,在1990年突增至64749万人,故新增雇佣人数从1988年的6428万人突增至1989年的14953万人,可能是统计年鉴关于就业人数统计口径的改变造成的。

⑥1989年的异常值源于1990年鉴就业人数的超常规剧增导致的人力调整成本的高企。