化工项目经济评价教学与前序课程的关系讨论

2020-12-31王璟德张佳瑾

王璟德,张佳瑾,孙 巍

(北京化工大学化学工程学院,北京 100029)

在教育部有关工程教育专业认证中,要求工科类高校的毕业生应该具有项目经济分析和项目管理的能力,很多工科类高校都在高年级开设了《工程项目经济分析和项目管理》类的课程[1]。大多数工科类院校也都设有经济管理学院(系、专业),因此,此类课程多由管理类专业的教师进行讲授。而管理专业的教师通常并不了解各工程专业的专业特点和对应的工程项目情况,在讲授过程中很难互相联系。以化工类专业为例,化工项目具有典型的流程工业的特点,项目经济分析在方法上与前序课程,包括化工热力学[2]、化工原理、反应工程[3]、传递原理等,有着很好的延续性,如能将其结合起来,会收到更好的教学效果。

1 化工类专业前序课程的特点

化工类专业本科学生在学习技术经济评价课程之前,学习的知识除了通识基础课程,如:思政、数理化、英语等,化工类专业课程也占有很大的比重,例如:化工热力学、化工原理、反应工程、传递原理等,其最具特点的分析方法即守恒分析,贯穿了专业课程的始终。当界定了研究对象之后,对其的描述主要是通过变量和变量之间的关系实现的[4]。

因此,在进行项目的经济性评价过程中,可以结合上述前序的专业课程来进行对比式学习和分析。举例来说,不失一般性,如图1所示,一个连续搅拌釜内有化学反应发生,反应会伴随一定的反应热,反应釜内有盘管,以调节反应釜内的温度。假设通过搅拌,反应釜内各点性质一致,即对该体系进行建模时,不需要釜内各点性质在空间上的不同。

图1 带有盘管的连续搅拌反应釜内的反应过程

假设出入口的流量保持不变,当反应过程不会引起体系体积发生变化,则反应釜内的液位,即反应体系内的体积会保持恒定,因而不用担心随着时间的变化,体系内液位为零和液位过高而溢出的问题,假设体系内有M个组分和N 个反应,那么一般性的描述方程可以由如下方程给出。

i组分质量守恒:

(1)

反应区能量守恒

(2)

其中:T、Tf分别代表反应区内和加料混合物的温度;

U表示反应液体与冷却剂之间热交换的总传热系数;

A表示反应液体与冷却剂之间的总传热面;

Tc表示冷却剂平均温度;

ρ、Cp分别代表反应混合物的平均密度与比热容;

(-Hj)表示第j个反应的热效应;

Rj表示第j个反应的速率;

Ri表示因化学反应引起的第i个组分浓度的变化速率

并且有:

Ri=∑jμi,jRj

(3)

其中:μi,j表示第j个反应计量式中i组分的系数。

可见,在化工类专业课程中对研究对象的描述是通过物料的物理和化学性质来实现的,其具有守恒性,虽然描述了系统随时间的变化情况,但是在求解过程中所涉及的时间范围是相对较短的,与实际的生产过程相对应[5]。

2 工程项目经济性分析的特点

工程项目的经济性分析的目的是分析项目在经济方面的可行性,因而,对其的描述与在前序课程中对研究对象(体系)的描述角度是不同。在前序课程中,注重物料流的物理化学性质,而在经济分析中,无论研究对象(工程项目)在规模和工艺上存在着怎样的差异,在物料的物理化学性质上如何不同,都不重要,重要的是整个项目在其寿命期内,在经济上的输入和输出,即货币量化后的现金流的大小。

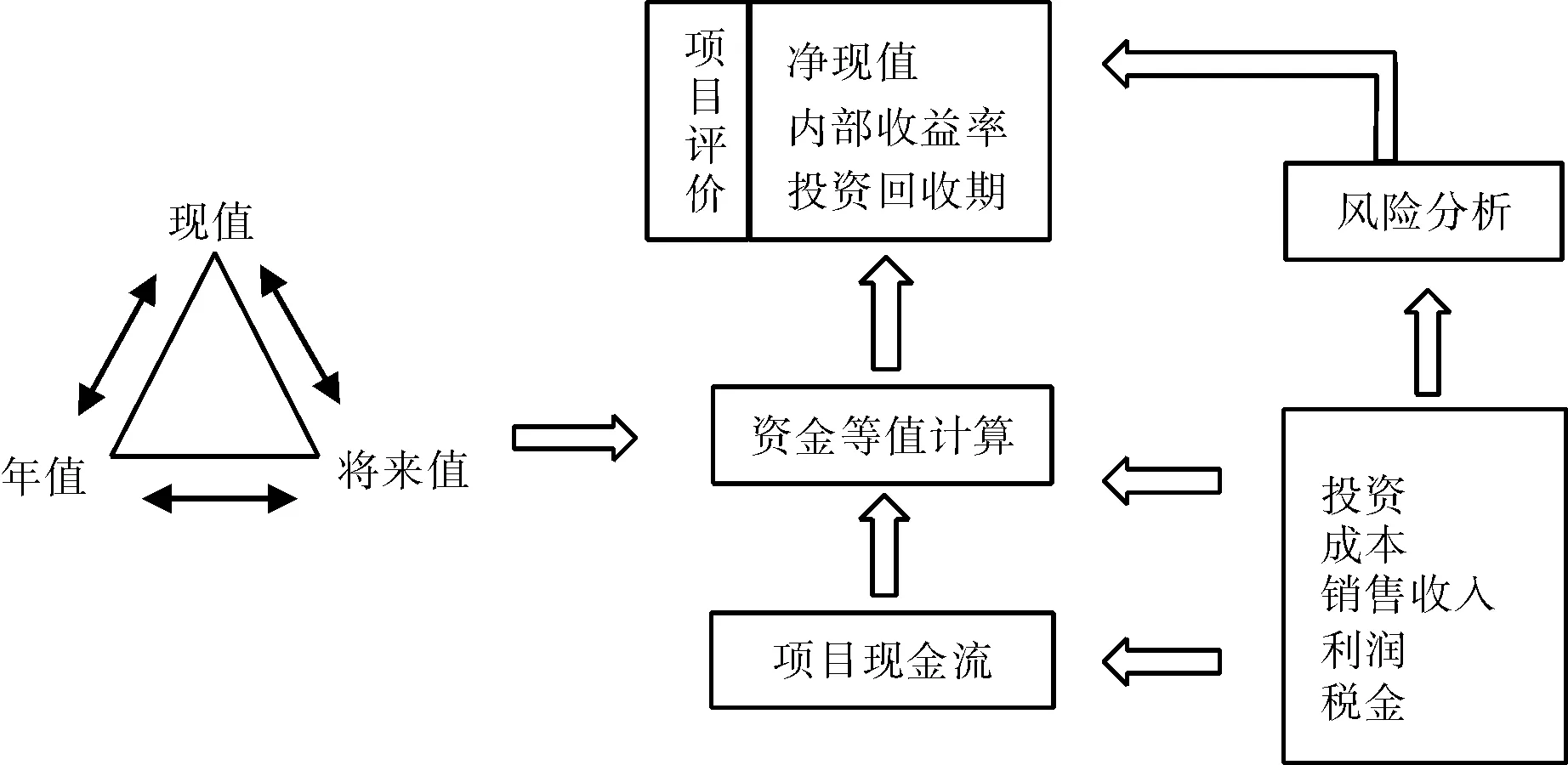

图2 工程项目经济分析的重要内容

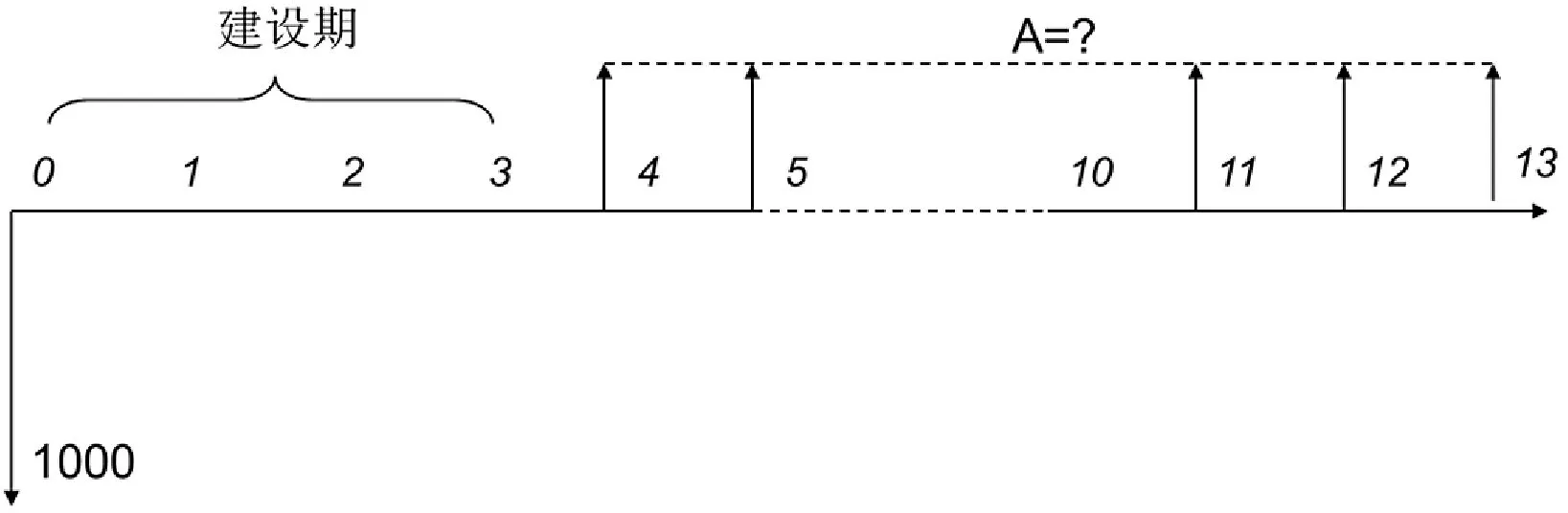

如图2中所示,对一个项目的描述是从其项目寿命期内现金的流入和流出入手的。影响项目现金流大小的因素有项目的投资、成本、销售收入、利润和税金。其中成本和利润是不会直接出现在项目的现金流之中,但是会直接影响到项目各年份的利润的计算,进而影响税金的多少,即影响当年净现金流的大小。项目现金流的另一个特点是,现金流是发生在项目寿命期内的不同时点上的,如图3所示。随着项目经营、原料供给、产品营销状况,甚至技术进步等发生变化。由于资金发生在不同的时点上,对生产和再生产的意义是不同的,在经济分析中必须承认发生在不同时点的资金所具有的价值是不一样的,即资金具有时间价值。资金的时间价值理论是项目经济评级的基点,表征资金时间价值大小的是利率。由于利率的存在才使得发生在不同时点的资金可以进行相互的比较。现代工程经济分析中采用复利计息。复利被认为更符合经济发展的规律。通过资金的等效计算,可以自由地把某一时间点的资金等效到现值、将来值和年值,为后续的工程项目的经济评级奠定了基础。

图3 工程项目现金流示例

基于资金的等效计算,三类工程项目经济评价指标被广泛应用[1]。一类是价值型经济评价指标,其旨在衡量项目寿命期内一个经营状况的绝对经济效果,最具代表性的此类经济评级指标是净现值。其定义如方程(4)所示,即将一个项目不同时点上发生的现金流入流出,都这算到项目建设之初。它是一个项目绝对经济效果的衡量,不考虑投入了多少初期投入。

(4)

其中:NPV——净现值;CIt——第t年的现金流入;COt——第t年的现金流出;n——项目寿命期;i0——基准折线率。

除净现值指标之外,衡量项目绝对经济效果的还有净年值指标。对于非盈利型项目,与之对应的有费用现值和费用年值指标。

第二类经济评级指标是效率型评价指标,即结合资金的投入情况,体现资金的使用效率,或单位资金的盈利情况。最具有代表性的效率型指标为内部收益率指标,其定义如方程(5)所示,即当净现值指标为零时的投资收益率,故称内部收益率。

(5)

其中:IRR——内部收益率。

内部收益率的求解实际上是求解一个一元N次代数多项式方程,根据笛卡尔符号规则,其可能出现多解的情况,为内部收益率的计算带来了困难,而同样可以衡量单位资金盈利状况的净现值率指标的计算就简捷得多。其定义见方程(6)。

(6)

式中:KP——项目总投资现值。

第三类经济分析指标是时间型的,即总投资的回收时间,成为投资回收期,返本期等,不考虑资金时间价值的静态投资回收期的定义如方程(7)所示。

(7)

式中:K——投资总额;TP——静态投资回收期。投资回收期越小,投资的风险性也越小。

由于未来工程项目的现金流都是通过分析预测得到的,不可避免的会存在风险和不确定性,为了更加客观地评价工程项目的经济效果,对于可能影响经济效果的重要因素发生变化时的情况需要提前进行分析,即敏感性分析。敏感性分析主要针对形成现金流的主要因素对最终经济评价结果的影响展开。甄别出敏感性因素,再结合其可能发生的概率,有利于在后续的项目实施和运行过程中有效控制敏感因素,保证项目的经济效果。

3 工程项目经济分析与前序课程的联系

工程项目经济分析通常开始在大四上,学生已基本完成了其他专业必修课程,对专业课程中的研究方法有了一定程度的掌握。在对研究对象的数学描述方面已经习惯了对物料流的守恒描述,系统的概念已经建立,而工程项目的经济分析也是建立在系统概念之上的,针对这个特殊的经济系统,所要描述的不再是物料流,而是现金流,这是二者之间最大的区别。而资金时间价值及复利的概念是不同于前序课程中的知识的,在现代的生产经营活动中资金是以复利的形式进行增值的。尽管工程项目的经济分析中所需要的基础数据与前序课程中所学到的过程和设备的情况密不可分,由于一旦工艺和设备条件确定,其对应的成本和造价都是有据可查,或进行粗略估计,反而可以不作为课程的重点,以突出课程的知识主线。至于具体的规章制度,均用于课程中举例说明而用,它们会随着时间的变化而不断修改,其主管部门会实时更新,学生学习的重点在于对象的描述方法和基于资金时间价值的等效计算。