新型冠状病毒肺炎相关事件对中药上市公司股价的影响

2020-12-31袁敏慧许佳琪

袁敏慧,许佳琪,卞 鹰

(澳门大学中华医药研究院,澳门 999078)

新型冠状病毒肺炎(简称新冠肺炎)疫情期间,国家卫生健康委员会办公厅及国家中医药管理局办公室联合印发多版《新型冠状病毒感染的肺炎诊疗方案》(简称《诊疗方案》),2020 年 1 月 27 日发布的第四版《诊疗方案》首次加入了中成药的治疗方案[1]。1 月 31 日,人民日报官方微博称“中国科学院上海药物所、武汉病毒所联合发现:双黄连可抑制新型冠状病毒”,引起了双黄连的抢购热潮[2](简称“双黄连事件”)。次日,央视新闻官方微博称“双黄连对新型冠状病毒不具针对性”。新冠肺炎疫情的发生完全不具有可预测性,在疫情暴发期间,中国股市受到了不同程度的影响[3-5],尤其是对我国医药行业的相关公司。股票价格不仅直接反映了市场供求,也受公司发展前景、经营状况及国家的经济、政策等潜在因素影响。有研究表明,中药有防治新冠肺炎的功效[6]。因此,本研究中探讨了《诊疗方案》的发布和“双黄连事件”对邻近交易日中药公司股价的影响。现报道如下。

1 事件研究法

1.1 基本步骤

事件研究属经验性金融研究技术,让观察者能评估事件对公司股价的影响[7]。在市场上,不少分析师希望通过技术手段研究股息变动对股价的影响[8]。事件研究法的比较优势在于,其研究过程有一条简单清晰的逻辑线索[9-11],即事件的发生是否影响到连续价格序列,可用超额收益来计算[12-13]。事件研究法的基本思路是将事件影响的时间段设置为事件窗口,计算日异常收益率和累计异常收益率,并用这2 个指标的统计检验来衡量事件影响的显著程度。研究步骤如下[14-16]。

界定事件及事件期间:运用事件研究法,首先要区分研究工作关注的是什么类型的事件。在定义了关注的事件后,还需识别和确定相关的事件周期或事件窗口,即事件可能对因变量(股价、收益)产生影响的时间段。事件发生的日期应包括在事件窗口中,事件期间比发生日期更宽,包括事件前后的一段时间,因为事件发生后一段时间的信息可反映因变量的变化。与此同时,检查事件发生前一段时间的股价,有助于捕捉事件前征兆和事先披露信息的影响。

界定估计期间和后事件期间:目的在于没有事件的情况下,使用该期间的数据来估算因变量的值,即预期收益值。通过比较时间窗(见图1),预期收益值与事件期间因变量(即实际收益值),得出事件引起的非正常收益值。

图1 事件研究的时间窗

确定分析单位:一旦明确定义了事件和周期,接下来就是识别用于观察和收集数据的对象(数据源)。

异常收益率:为事件期间实际收益率和事件未出现情况下预期正常收益率之差。此为事件研究法的核心。

累计异常收益率:异常收益率仅对某个事件日期而言。为了更好地研究事件对股票收益产生的影响,除了研究事件期间股票的异常收益率外,还需按时间累积计算出该只股票的累计异常收益率。

统计检验:计算出异常收益率后,需进行统计检验,以确定事件是否在一定显著性水平上对股票收益率产生影响[17-18]。

1.2 计算方法

正常收益率:即假设事件没有发生,该股票本应有的期望收益率,包括常数均值收益、市场指数调整、风险调整收益率3 种常用计算模型[19-20]。本研究中选用后一种模型,通过一元线性回归方程预测估计期的期望收益率。以最常见也最易于计算的市场模型为例,公式为:

式中,Rit为时段 t 内 i 的收益率,Rmt为时段 t 内市场组合的收益率,αi和 βi为待估参数。

异常收益率:事件窗口的实际收益率减去正常收益率。公式为:

式中,N 为样本数,则时段 t2到 t3的累计平均异常收益为:

2 新冠肺炎疫情对中药上市公司股价作用的实证研究

2.1 《诊疗方案》对中药上市公司股价的作用

2.1.1 事件日及窗口确定

事件窗口的长度无特别限定,由研究者根据其研究目的而定。本研究目的是研究突发事件对上市公司股价带来的中期效应,即中成药被列入《诊疗方案》(版本及发布日期见表1)。由于第四版《诊疗方案》发布时处于股市休市期间,故对事件前的时间不做研究,将事件窗口设为开市1 个月内(2 月3 日股市开市当天至3 月3 日)的交易日,以股票开始为第0 天,共有22 个交易日。

表1 第四版至第六版《诊疗方案》中的中成药

为了预测事件未发生时某股票的正常收益率,需选择事件窗之前一段时间的数据来建立模型。在常用的短期估计窗口 120,130,140,150 d 中,选择了 150 d 为估计窗口,将事件发生日定为第0 日,将估计窗设为[ -150,-1]共150 d,将事件窗设为[0,21]共 22 d。

2.1.2 样本选取

本研究中所有数据均来自万得数据库的深圳证券交易所与上海证券交易所的中药板块,包含67 个公司。同时,通过“丁香园用药助手”网站,查询纳入诊疗目录的中成药生产公司,与中药板块公司的名单进行对比,选出目标公司。删除如下公司,数据采集期间有其他重大信息披露的;生产疫情相关医疗器械与非中药类药品;估计窗口和事件窗口内数据缺失或错误;估计窗口和事件窗口内停牌;ST 股。将万得数据库中的中药板块公司,除去目标公司设为对照组。1 个月内,每个版本均包含的中成药的生产公司设为样本组。1 个月内,4 个版本的《诊疗方案》中被移出目录的药品生产公司设为移出组,新加入目录的则设为新加入组。若公司既生产所有版本纳入的药物,亦生产个别版本纳入的药物,则既不纳入样本组与排除组,也不纳入对照组。结果见表2。

表2 样本组及排除组的上市公司证券及回归系数

分别对63 只医药板块股票建模型,得到63 个事件的预期收益率回归结果。先对比样本组和对照组,以及移出组/新加入组和对照组数据,研究相关中药公司的股价在此期间受到的影响。

2.1.3 样本组与对照组公司股价波动变化

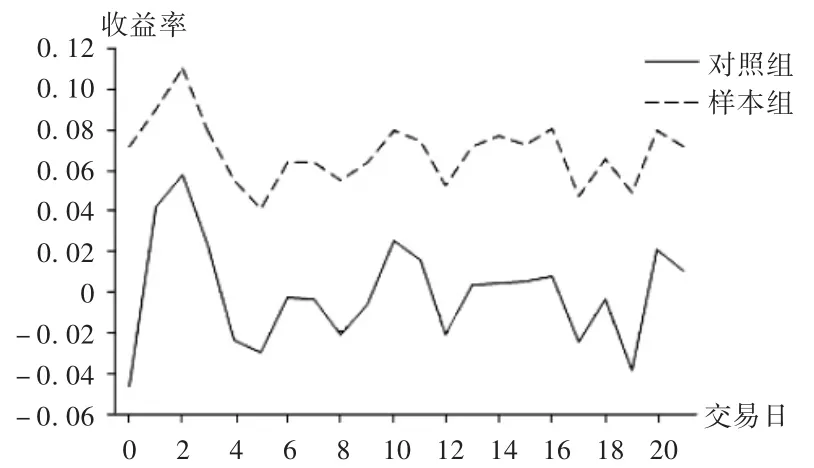

22 个交易日内,样本组与对照组公司股票整体涨跌的形状较类似,峰值均出现在第2 个交易日,与大盘相关联。但样本组的收益率远高于对照组(见图2)。

图2 样本组与对照组公司的日均异常收益率对比

在发布第四版《诊疗方案》后的首个交易日(2020 年2 月3 日),样本组比对照组公司股价显著增长,这种情况可能是投资者对相关公司的发展预期抱有信心,也有可能投资者出现“羊群心理”跟风导致股价大幅增长。在后续版本《诊疗方案》发布的当天(第2,5,11 个交易日),两组公司股价无显著差异,相比第四版《诊疗方案》的发布,投资者的情绪得到了缓冲,保持理性投资态度;在第六版《诊疗方案》公布的第2 天(第11 个交易日),样本组公司的股价再次远高于对照组。详见表3。

表3 样本组与对照组公司的日均异常收益率

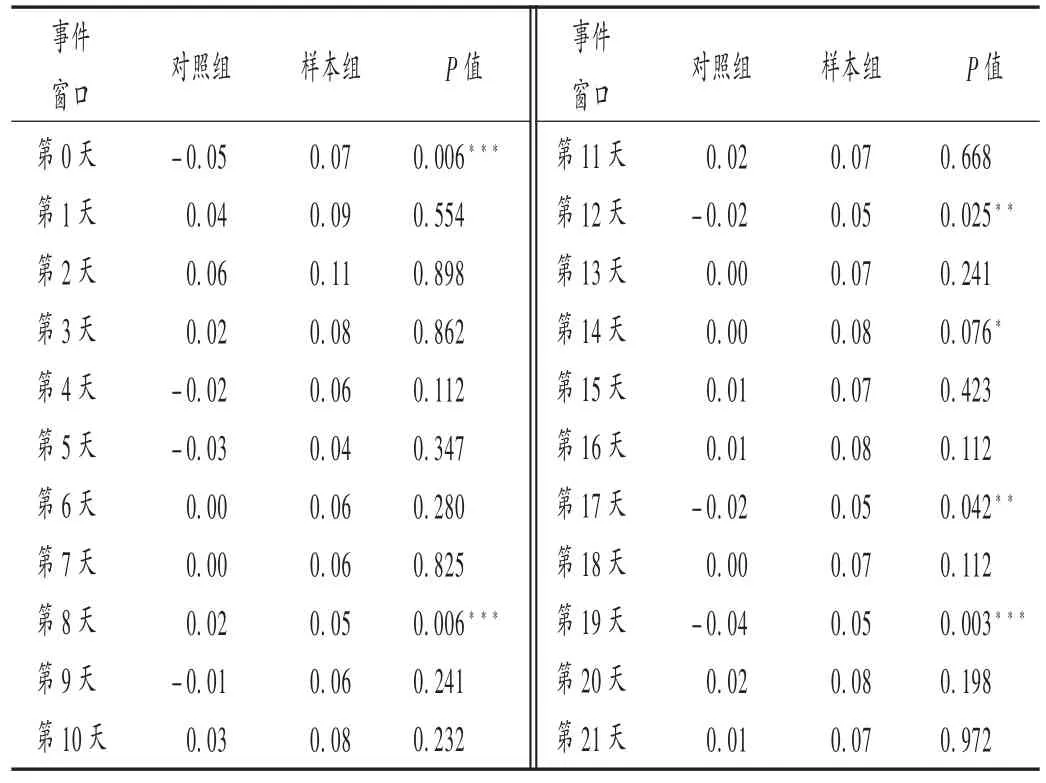

对照组公司在22 个交易日内,累计异常收益率始终在0 左右,而样本组公司的累计异常收益率不断增长,在最后1 个交易日里已远高于对照组(见图3、表4)。直观来看,中成药收录于《诊疗方案》的发布,对相关中药公司的股价产生了正面影响。

图3 样本组与对照组公司的累计异常收益率对比

表4 对照组和样本组累计异常收益率

2.1.4 移出组与对照组公司异常收益率波动变化

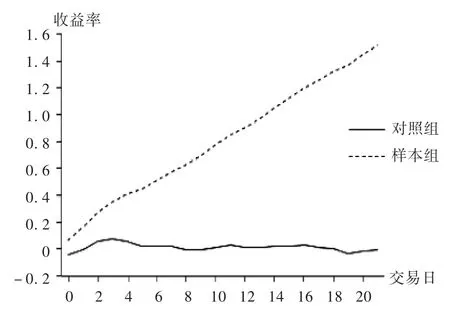

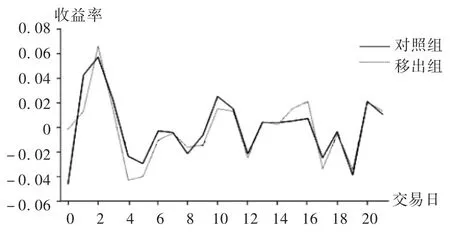

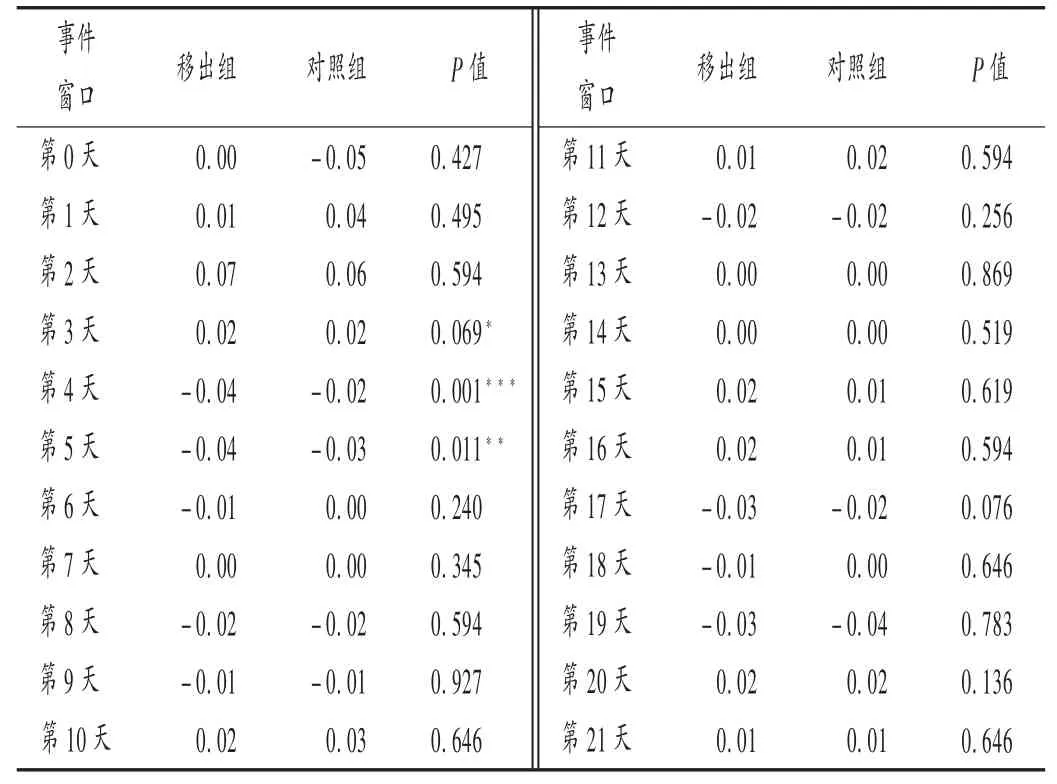

移出组与对照组公司日均异常收益率及累计异常收益率整体涨跌幅度相当,峰值分别出现在第2 及第3 个交易日。详见图4 和图5。在剔除事件发生(第11 个交易日)后,并未观察到10%显著水平下的两组均值差异,因此可以认为,防风通圣丸移出目录对公司股价影响不大。详见表5 和表6。

图4 移出组与对照组公司日均异常收益率对比

图5 移出组与对照组公司累计异常收益率对比

表5 移出组与对照组日均异常收益率

2.1.5 新加入组与对照组公司波动变化

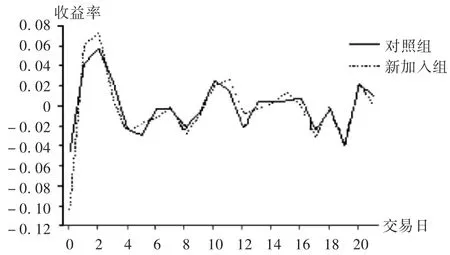

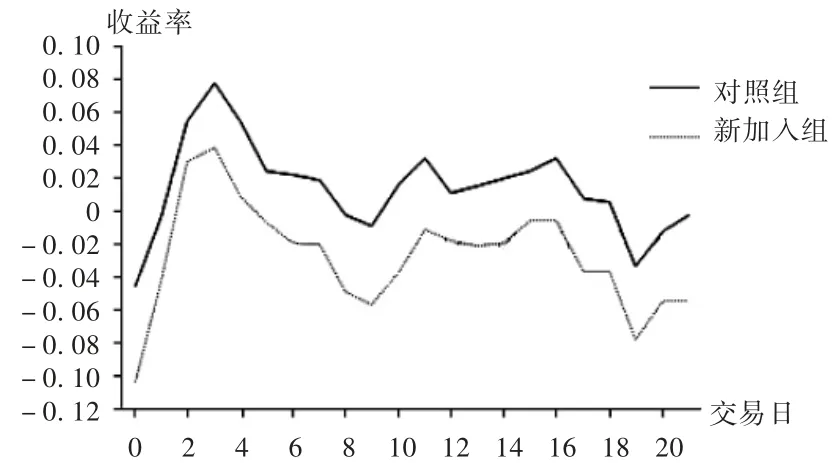

新加入组与对照组的日均异常收益率相当,峰值出现在第2 个交易日。第11 个交易日后,两组的日均异常收益率和累计异常收益率的走势形态类似,并无显著变化,新加入组的累计异常收益率依然低于对照组(见图6 和图7)。因涉及这4 种药物的上市公司仅有3 家,样本量过少,故未进行统计和检验。

2.2 “双黄连事件”对中药上市公司股价的影响

2.2.1 样本选取

样本筛选条件与2.1.2 项下方法相同,通过“丁香园用药助手”网站查询生产双黄连的公司,并与万得数据库查询到的中药公司进行对照,得到的样本组Ⅰ公司包括太龙药业与珍宝岛;对照组Ⅰ为不生产双黄连的符合筛选条件的中药上市公司。

表6 移出组与对照组公司累计异常收益率

图6 新加入组与对照组公司日均异常收益率对比

图7 新加入组与对照组公司累计异常收益率对比

2.2.2 样本组Ⅰ与对照组Ⅰ公司股价波动变化

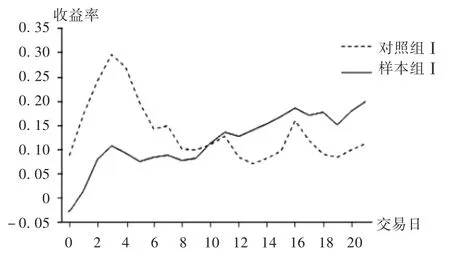

样本组的日均异常收益率波动性较大,2 月3 日开市当天远高于对照组,虽然在开市前已对外澄清双黄连对新冠病毒无针对性,但似乎投资者对双黄连的热度并未即时降温,直至第4 个交易日才下降至低于对照组。而累积异常收益率则在第10 个交易日才低于对照组,两组峰值均出现在第3 个交易日(见图8 和图9)。因涉及该药物的上市公司仅有2 家,样本量过少,故未进行统计检验。

3 讨论

图8 样本组Ⅰ与对照组Ⅰ公司日均异常收益率对比

图9 样本组Ⅰ与对照组Ⅰ公司累计异常收益率对比图

本研究结果表明,沪深股市的中药板块因新冠肺炎疫情的暴发而受到的正向影响,在短期内便得到了消除。把中成药列作治疗的各版本《诊疗方案》的发布,不同程度影响了相关上市中药公司的股价,其中,在各版本均被收录的中药生产公司股价受到了长期的正向影响,表明投资者洞悉了市场的供求,能理性认识国内短期经济形势的变化,从而影响其投资行为。

在第六版《诊疗方案》中,部分中成药被移除,也有部分中成药新加入,相关上市公司的股价在此事件发生日无显著变化,投资者不存在过度反应,可能是由于事件发生在第11 个交易日,投资者的心态已保持平稳,更愿意长期观察市场动态。这表明投资者的理性预期对投资行为产生了影响,在市场受到多次反复冲击下,投资者的心态更加成熟、理性。“双黄连事件”中,在官方澄清双黄连对新冠病毒并无针对性后,开市日的上市公司股价依然显著上升,但影响有限。此次事件对市场冲击时间短,几个交易日后股市恢复正常波动,表明投资者在从众效应后重新理智看待双黄连的预期收益及市场需求。

《诊疗方案》在临床上具有权威性,在投资者眼中未必有显著作用;但纳入《诊疗方案》目录对相应中成药的生产公司股价起正面作用,移出目录则起负面作用;对《诊疗方案》里的药物和新闻经常提起的药物关注度也很高,如双黄连。到目前为止,新冠肺炎疫情对全球整体的经济增长带来了巨大影响[21-22],对我国各行各业的发展都产生了不同程度的冲击。医药行业成为目前全球的重要产业,中药公司应注重与时俱进,摆脱产品单一化,以具备应对市场环境快速变化的能力。