国际原油价格年内难有起色

2020-12-29崔悦编辑张美思

文/崔悦 编辑/张美思

在原油供给逐步恢复而需求改善不及预期的形势下,国际原油价格短期基本面的支撑力度逐渐转弱。

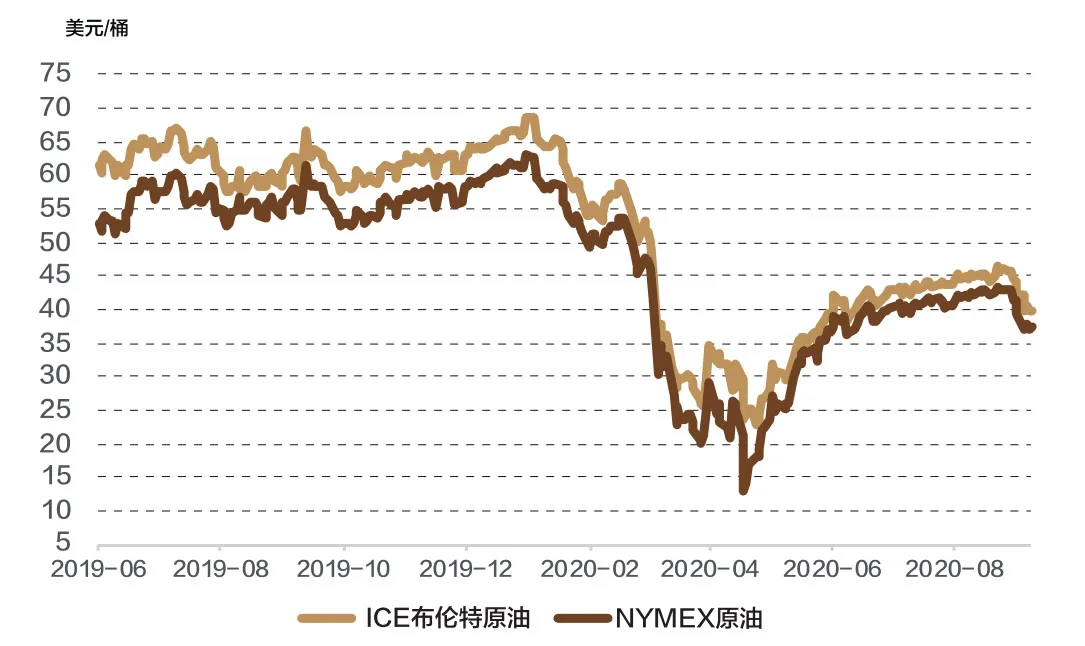

2020年2月下旬起,因新冠肺炎疫情暴发使得国际原油需求大幅下降,叠加以沙特为首的石油输出国组织(OPEC)国家与俄罗斯等非OPEC产油国未能达成减产协议,以及沙特和俄罗斯进行原油价格战等事件,油价一度崩塌式下跌,WTI原油期货更是出现历史性的负油价。至4月中旬以后,随着OPEC+重新达成减产协议,以及全球多国复工复产,原油需求逐步恢复,油价强势反弹。7月以后,国际油价反弹日渐乏力,对比货币宽松格局下美股、铜等风险品种的强势表现,油价在较年初下跌约1/3的位置窄幅横向波动。9月初,国际原油价格转为下跌(见图1)。笔者认为,近期国际原油价格疲弱主要是由供给和需求两端的支撑因素逐渐转弱有关。预计2020年年内,在偏弱的基本面格局下,国际原油价格难有起色。

原油供给端支撑减弱

可以说,上半年国际油价在暴跌之后的强势反弹主要受供给收缩的驱动。对比前期OPEC+超大力度减产推动国际油价强势上涨的场景,以下几方面的态势表明,近期的原油供给难有超预期利好。

一是OPEC+减产协议利好减弱。4月,OPEC+达成减产协议,计划5月、6月减产970万桶/日,7月至年底减产770万桶/日,2021年1月至2022年4月减产580万桶/日。6月,OPEC部长级会议达成深化减产协议,将首阶段减产配额延长一个月,并要求部分5月、6月减产执行率不及100%的国家在7至9月进行补偿。但至8月OPEC+开始实施第二阶段减产协议,减产目标已由970万降至770万桶/日,且沙特等国不再超额减产,伊拉克等国并未完成补偿性减产目标,减产力度明显放松。这使得市场对减产执行力信心不足。

值得注意的是,OPEC+联盟减产相对灵活,会根据市场需求恢复情况,相机调整产量,当需求复苏进程放缓时,可能会调整减产份额,或者通过沙特等国主动超额减产的部分调节减产力度。9月17日,OPEC+将召开部长级联合减产监督委员会(JMMC) 会议,不排除调整减产政策的可能。从长周期看,当前分三阶段逐步放松的减产协议,反映了OPEC对经济复苏较为积极的预期。在需求无坍塌式下跌的情况下,OPEC+很难再有更大力度的减产。

二是美国原油产量止跌企稳。上半年美国页岩油企业被迫削减支出,活跃钻机数持续下滑,产量大幅下降。截至8月14日当周,美国活跃钻机数持续下滑至244座,同比下降70%以上,创出新的历史低位;原油产量1070万桶/日,较年初下降200万桶/日以上。但8月下旬开始,美国原油产量下降势头已明显减弱,钻机数在油价暴跌后首现增长。此外,此前油价暴跌后,雪佛龙等多家石油生产商曾表示削减资本开支,但近期有不少页岩油企业已经开始制定复产计划。据此,预计美国原油产量很难进一步下滑。

三是俄罗斯等其他产油国有增产意愿。俄罗斯在上半年市场过剩的情况下积极减产推升油价,但近期俄罗斯能源部长表示,计划在2020年至2022年钻探约2700口未完成的油井(通过进一步钻探可快速投入生产),为未来需求复苏后市场份额争夺做准备,一旦减产协议结束就开始钻探。加拿大、挪威、巴西等传统产油国也都在考虑增产。

从上述几方面的态势看,短期内原油供给端难有重大利好。除非发生足以中断大范围供给的突发事件,否则依靠供给端利好推升油价的可能性并不大。

原油需求复苏进程缓慢

在原油供给端难有超预期利好的情况下,油价若要形成趋势性上涨,原油需求实现强劲复苏至关重要。但从整体态势看,年内的原油需求前景并不乐观。

一是全球经济复苏节奏缓慢。上半年,随着部分国家疫情形势好转,中国复工复产有序进行,欧美采取多重刺激政策,宏观经济预期有所修复。但随着下半年部分地区疫情形势反弹,全球经济复苏节奏放缓。8月以来,美国企业活动温和改善,就业普遍增加,但部分地区经济增长仍显迟滞,整体上改善缓慢;欧元区则因疫情有所反弹,景气指标下行,经济前景再次充满不确定性。从全球的整体宏观形势看,下半年全球经济复苏较慢,原油需求前景难有明显起色。此外,当前市场普遍担忧年底疫情有再次暴发的可能,或对原油需求再次造成冲击。

图1 油价回调后震荡整理

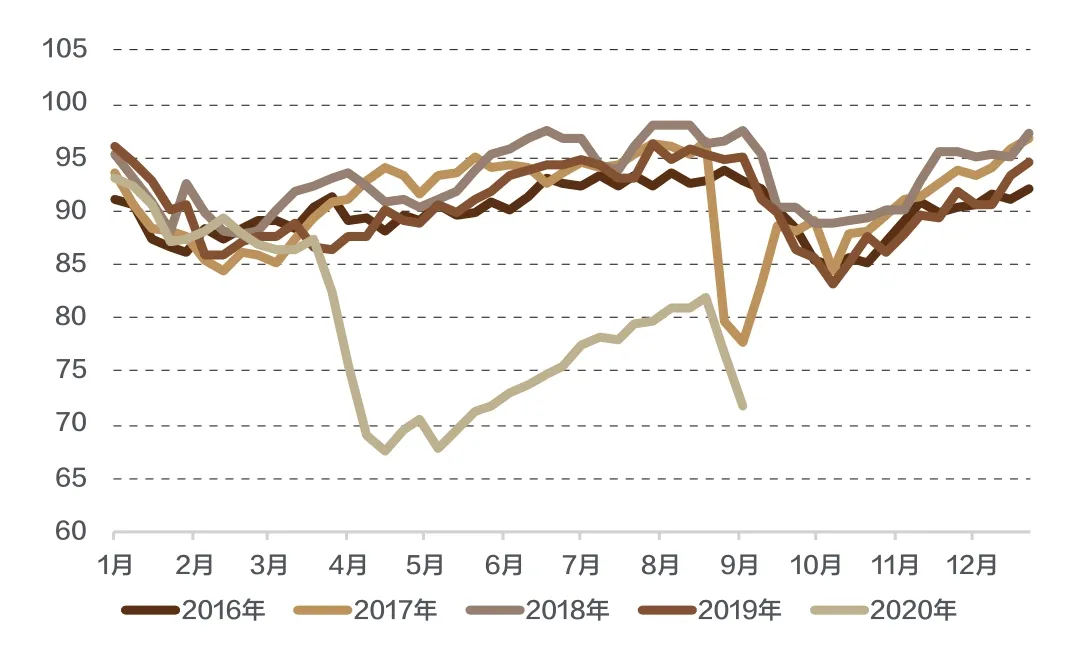

图2 美国炼厂开工率低于往年

图3 中国原油进口回落

二是炼厂开工率明显低于往年。虽然近期欧美炼厂开工率逐步恢复,但仍远低于往年同期。美国炼厂开工率已从4月的70%逐步恢复到8月的80%以上,但仍低于往年95%左右的水平(见图2)。当前成品油需求不够强劲,库存压力大,炼油裂解价差降至4月以来的低点。此外,9月后,原油需求将进入传统的消费淡季,也会对需求造成进一步影响。

三是中国原油进口有所回落。上半年,随着疫情形势的好转,中国炼厂开工率逐渐恢复至疫情前的水平,加上低油价刺激囤油需求,上半年中国原油进口不断创新高,最高在6月达到5318万吨。但下半年以来,随着油价回升,需求复苏节奏放慢,中国原油进口数量开始回落(见图3)。

整体来看,近期原油需求复苏力度较弱,难以有效带动油价上涨。

年内油价走势展望

综上所述,在原油供给逐步恢复而需求改善不及预期的形势下,国际原油短期基本面的支撑力度逐渐转弱。一大典型特征是原油的去库存速度趋缓。美国商业原油库存自6月的5.4亿桶高点回落,截至8月28日当周下降至5亿桶,但仍为五年来最高。成品油消费需求在解封后陆续释放,汽油库存下降明显,但柴油消耗远不及汽油,表明卡车运输和工业需求仍疲软。此外,前期原油期货远期大幅升水刺激全球原油浮仓飙升,使去库存周期更加漫长。国际原油期货价格反弹过程中,近远月价差曾一度收窄,但近期价差又有所拓宽,对应油价反弹逐渐乏力。

展望年内的油价走势,预计在原油需求继续缓慢修复、减产协议维持现状的前提下,油市仍将延续调整态势,弱势震荡的可能性更大。预计WTI油价大概率保持在35—45美元/桶区间内窄幅波动。更长期看,市场普遍预期,全球经济完全恢复到疫情前可能需要2—3年,在当前供应产能充足的前提下,2021年的国际原油价格反弹程度不会太高,其价格中枢或在55—60美元/桶。

此外,年内仍需关注以下几项潜在风险因素,或使得油价走势波动加大。一是各国的疫情形势及经济修复情况。当前,美国疫情仍未得到有效控制,欧洲、日韩等地疫情出现反复,印度仍处在暴发状态,经济回暖受拖累。如果短期疫情再次大规模暴发,原油需求可能面临二次坍塌。二是OPEC+减产联盟的减产效力。如果减产协议再生破裂风波,不排除油价出现再次崩盘的可能。三是美国大选等政治风险。随着美国大选日期的日益临近,市场情绪可能会更为敏感,美元、美股等金融资产可能会出现较大震荡,或加大原油价格的短期波动。