中国金融机构对非洲绿色信贷的发展、困境及应对

2020-12-28刘冰玉

内容提要:非洲是我国“一带一路”倡议下对外投资的重点地区。作为我国企业海外投资的重要资金来源,金融机构海外绿色信贷直接影响我国企业对非洲投资的可持续发展,而政府在推动我国金融机构海外绿色信贷中扮演重要角色。我国政府和金融机构有政治、社会及经济动因推动金融机构对非洲绿色信贷,政府主导型社会责任理论体现出政府在发展和监督我国金融机构海外绿色信贷政策和实施方面存在着制度优势。但政府推动下的我国金融机构海外绿色信贷发展仍缺乏完善的内部环境与社会保障框架、有效的监督机制及足够的信贷透明度等。完善环境与社会保障框架和实施、加强董事和高级管理人员的绿色信贷责任、提高对非洲绿色信贷透明度等政策措施有利于更好推动我国金融机构对非洲绿色信贷。

关键词:政府主导型社会责任;金融机构;“一带一路”;非洲;海外绿色信贷;可持续投资

中图分类号:DF438 文献标识码:A 文章编号:1001-148X(2020)10-0064-09

绿色信贷要求金融机构将对环境和社会保护的考虑纳入信贷决定。 由于我国在“一带一路”投资多为资本密集型项目,我国金融机构(本文特指国有政策性银行和商业银行)在影响我国海外投资企业社会责任行为方面发挥着尤为重要的作用,以确保“一带一路”沿线国家的可持续发展。

在“南南合作”、“一带一路”、“中非八大行动”倡议的推动下,非洲已成为我国最重要的对外投资区域之一。而金融机构海外绿色信贷是我国企业海外投资的重要资金来源。我国对非洲绿色信贷金融机构具有官方性、发展性和优惠性的特点,主要支持兼具社会和经济效益的中大型基础设施建设[1]。基于我国对非洲项目投融资模式的特殊性,金融机构的绿色信贷直接影响我国企业在海外投资中社会责任的履行[2]。我国绿色信贷的发展离不开政府的推动和支持。我国政府及金融机构已出台包括《绿色投资指引(试行)》(2018)等一系列可持续投资指导指南及原则。由于国内企业可持续发展和海外投资绿色化的需求不断扩大,本文将分析我国政府主导的海外绿色信贷模式及其对我国金融机构海外绿色信贷发展的影响。

一、我国推动金融机构对非洲绿色信贷的动因

我国金融机构对非洲项目信贷正面临着国际社会的一些质疑,包括缺乏强有力的环境与社会保障机制、信贷信息披露不足、缺少申诉渠道、未兑现绿色和低碳基础设施建设承诺等问题。国际社会担心由于我国金融机构对援助和信贷项目的环境标准低于多边金融机构,东道国可能会降低对我国企业的环境保护和社会保障要求[3-4]。为保证我国金融机构海外信贷项目长期稳定性,提高我国在非洲环境和社会保护方面的国际誉,我国政府和金融机构有政治、社会和经济方面的动机推动我国金融机构对非洲绿色信贷的发展。

(一)减少冲突和诉讼风险

我国在非洲的基础设施建设项目主要集中在铁路、集装箱港口和发电厂建设,上述基础设施建设可能进一步加剧非洲东道国环境的脆弱性并带来额外的投资风险。作为国际环境治理和应对全球气候变化的重要参与者,我國金融机构在海外的环境和社会表现正面临国际社会的广泛关注,在东道国经常面临复杂的社会风险和挑战,而保护环境已成为非洲各国政府的特别关注领域[5]。非洲国家已逐步认识到绿色经济发展的重要性,并加强出台政策和倡议以及环境和社会利益保障的监测、评估和管理[6],更为严格的东道国环境法规和政策对在海外的高污染基础设施项目的企业生存构成了威胁。为避免我国投资对东道国造成的负面环境和社会影响以及与东道国民众的潜在冲突和诉讼风险,我国的金融机构有动力为可持续基础设施项目提供绿色信贷。

(二)减少经济损失

有研究已表明,有效自我监管环境和社会风险的企业将可能产生更高的资本回报[7]。近年来,社会责任投资在非洲大陆发展迅速,其中尼日利亚、肯尼亚和南非三国的社会责任投资管理的资产已增至6780亿美元[8]。 拥有较好环境保护措施的企业可能有机会从私人和多边金融机构吸纳更多的投资和信贷资金[9]。 我国金融机构可利用环境作为战略竞争优势,通过采用更高的环境标准,帮助我国企业在非洲东道国获得资金和更大程度的市场准入。 同时,推动绿色信贷也可以帮助我国的金融机构降低信贷风险、提高信贷项目的收益。因此,我国政府和金融机构有动力确保充分应对环境和社会风险,并在海外的信贷活动中加强其环境行为。

(三)维护国际政治形象

在金融机构的资金支持下,我国国有企业在非洲发展基础设施项目被视为一种外交“软实力”。2019年9月22日,由全球130家银行签署的“责任银行原则”正式启动,为银行如何进行可持续贷款和投资提供指导①。随着“联合国可持续发展目标”和《巴黎气候协定》等国际法律文件和文书的制定,绿色信贷可以作为我国国际政治和经济外交的重要战略。面对“新殖民主义”的质疑,我国政府和金融机构有战略动机通过绿色信贷政策提升我国在非洲及国际社会的良好国际形象。

二、绿色信贷的理论基础及发展

(一)理论基础:政府主导型社会责任理论

我国金融机构海外绿色信贷问题与企业社会责任理论密切相关。我国企业社会责任理论与西方国家企业社会责任理论的基础不同。在政府主导型企业社会责任理论框架下,政府既是推动和制定企业社会责任倡议的主要参与者,也是推动企业社会责任的重要利益相关者。我国是世界范围内实行政府主导型企业社会责任理论最主要实践者[10]。随着我国对外投资的快速增长,有必要深入研究政府主导型企业社会责任理论对海外金融机构绿色信贷的影响。

金融机构的绿色信贷直接影响企业在海外的社会责任履行。早期企业社会责任通常被认为是企业自我监管和市场驱动的结果[11]。然而,传统的市场主导型企业社会责任对环境和社会利益保护问题上存在一定的局限和不足[12]。市场主导下的自愿性社会责任框架无法强制规范企业做出经济效益不足而对环境和社会治理更为有益的决定。此外,市场主导型社会责任无法有效应对市场失灵以及企业和金融机构“绿洗”风险,影响社会责任在实施的有效性[13]。区别于市场主导型企业社会责任,我国政府、国有企业和金融机构之间在经济、政治、人事任免方面存在的密切内在联系,政府在监督和推动社会责任方面发挥着至关重要的作用[14-15]。

我国海外绿色信贷的发展具有与经济合作与发展组织(“OECD”,简称“经合组织”)成员国绿色信贷的发展体现有鲜明的不同之处。经合组织成员国国家绿色信贷的发展更多地受到市场、股东和利益相关者的推动[16]。经合组织国家海外绿色信贷的发展主要依靠企业的自愿措施和标准以及负责任投资信贷体系,政府在推动绿色信贷方面仅通过例如对金融机构活动的透明度和报告要求[17]发挥间接监管作用。而国有金融机构股权结构的特点对绿色信贷治理实践产生重大影响。在国有企业进行海外投资前通常需要获得政府的行政批准并从金融机构获得资金[18]。在非洲从事大量大型基础设施建设项目多数为我国国有企业,而我国大型海外基础设施项目大多由国有政策性银行提供融资。因此,我国政府在国有金融机构的监督和治理中扮演重要角色,政府与国有金融机构在政治和经济的内在联系为政府主导型社会责任理论提供了适用条件。

(二)我国政府推动绿色信贷的发展

在联合国“负责任投资”理念的推动下,世界各国也推进金融机构绿色信贷工具迅速发展,全球已有60多个国家推出推动绿色金融政策,多数侧重于对大型基础设施项目的项目信贷政策或针对例如气候变化等特定类型风险的信贷政策。

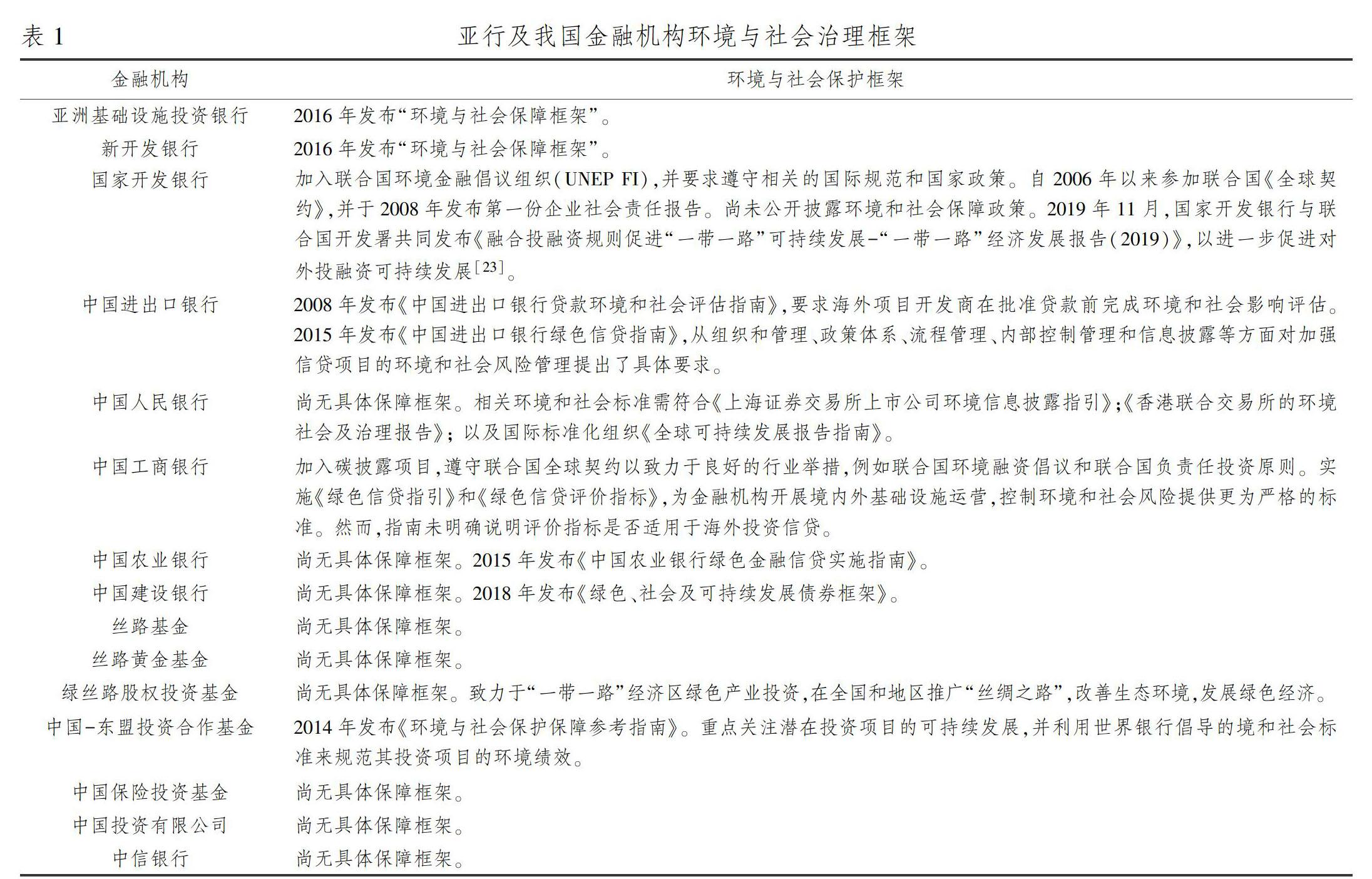

我国政府是推动绿色信贷的积极倡导者。我国是全球范围内第一个采取全面绿色金融战略的国家,政府推动绿色信贷在国内及海外发展迅速。近十年来,我国相关政府部门开始联合发布一系列投资信贷指南和原则,同时推动各金融机构出台各自政策以加强对我国金融机构绿色信贷行为的信息披露治理和监管要求[19]。2012年《绿色金融指导意见》出台后,我国政府从国家战略角度开始推动绿色金融的发展。自2012年至2019年我国绿色金融政策呈现快速发展趋势,在此阶段提出了构建更全面的绿色金融体系。例如,中共中央、国务院发布于2015年发布的《生态文明综合改革方案》首次提出构建我国绿色金融体系。随后,中国人民银行、财政部等七部委于2016年发布《关于构建绿色金融体系的指导意见》进一步提倡大力发展绿色信贷以及推动开展绿色金融合作等内容。全国人大常委会也于2016年发布《中华人民共和国国民经济和社会发展第十三个五年规划》将绿色金融提升为国家战略。2019年3月,国家发展和改革委员会等七部委发布《绿色产业指导目录》。该目录是迄今为止我国最为详细的绿色产业定义指南,并对包括绿色信用标准、绿色债券标准、绿色企业标准等具有普遍的参考价值。在政府绿色信贷政策的指引和推动下,截至2019年6月,我国21家主要金融机构的绿色信贷余额超过10万亿元[20]。此外,我国金融机构还采取了一些自愿性绿色信贷原则和措施[21]。 作为外资融资的主要渠道,我国进出口银行和国家开发银行已制定相关内部环境和影响评估政策。此外,我国几家金融机构和政府环保部门,例如工商银行、人民银行和生态环境部正为提高对我国企业可持续信贷标准做准备。2017年我国进出口银行与世界银行集团国际金融公司签署协议,支持我国在新兴市场,特别对非洲国家的环保投资[22]。 表1为亚行及我国金融机构、我国主导的多边金融机构环境治理和社会治理框架。总体来说,我国大多数金融机构虽然在其信贷业务中已经采用了相关政策、指导方针和措施,但相关环境与社会保障框架的具体政策和纲领性文件还存在一定的空白。

由于非洲许多东道国环境治理相对不足,单纯依靠地方环境治理不足以预防和管理环境风险,因而可能使我国金融机构面临不可预测的信贷风险。随着“一带一路”倡议下我国对外投资的快速增长,我国政府逐步在海外大力发展绿色信贷。代表性文件包括2016年8月发布的《关于构建绿色金融体系的指导意见》支持我国金融机构和企业在境外发行绿色债券。2017年4月发布的《关于推进绿色金融的指导意见》将绿色金融合作作为“一带一路”倡议五大核心原则之一。随后,我国《海外投资环境风险管理倡议》于2017年9月发布,包括有关披露海外环境和社会治理信息、环境和社会保护标准等内容旨在提高金融机构海外环境风险管理能力[24]。

除了政府推动下的海外绿色信贷发展,我国金融机构内部的绿色信贷政策和举措也在逐步加强。我国金融机构积极参与联合国环境署、世界银行、亚洲开发银行等多边机构和国际非政府组织合作[25]。 我国牵头召开的G20杭州峰会通过了首份《G20绿色金融总体报告》,敦促多边银行将社会和环境影响纳入投资考虑[26]。我国和伦敦金融城于2018年底发布了《“一带一路”绿色投资原则》,进一步促进商业环境和可持续发展②。截至2019年4月底,包括我国四大国有商业银行和三大政策性银行在内的全球27家金融机构签署该原则[27]。我国银监会还与“一带一路”沿线32个国家的金融监管部门签署了合作备忘录,以更好推动海外绿色金融的发展和实施[28]。

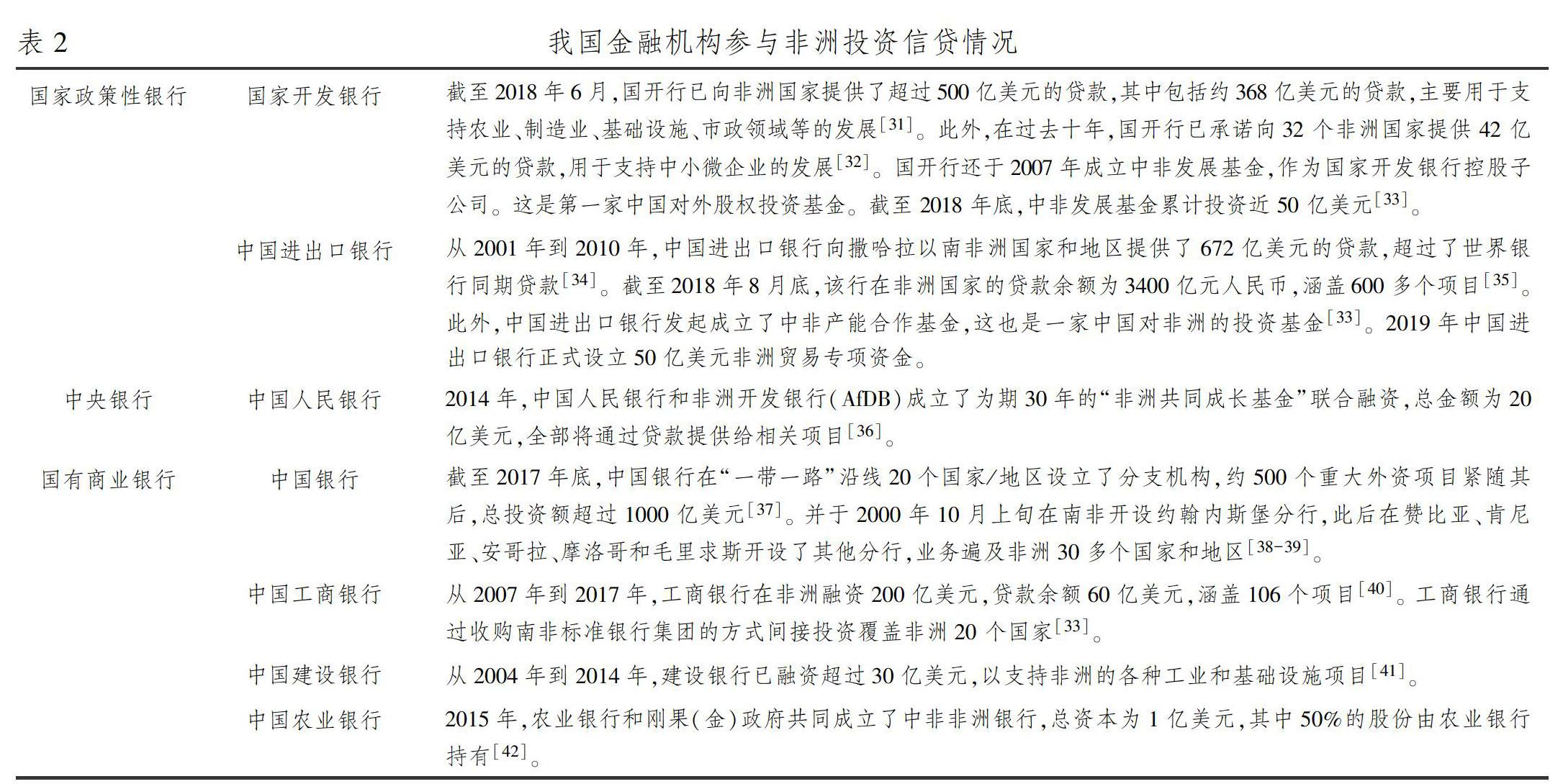

我国对外援助模式已经转向重点对受援助国发展重点基础设施建设进行投资参与,通过优惠贷款和优惠出口信贷作为政府间官方发展援助用于产生经济或社会效益的基础设施项目[29]。 自“一带一路”倡议实施以来,我国政府敦促国有金融机构为非洲基础设施建设项目提供大量资金支持。2012年到2015年,我国对非洲基础设施建设以年均16%的速度增长,支持修建包括肯尼亚蒙内铁路项目在内的诸多非洲大型基础设施[30]。我国金融机构对非洲主要投资和信贷活动见表2。

国家政策性银行国家开发银行截至2018年6月,国开行已向非洲国家提供了超过500亿美元的贷款,其中包括约368亿美元的贷款,主要用于支持农业、制造业、基础设施、市政领域等的发展[31]。此外,在过去十年,國开行已承诺向32 个非洲国家提供 42 亿美元的贷款,用于支持中小微企业的发展[32]。国开行还于2007年成立中非发展基金,作为国家开发银行控股子公司。这是第一家中国对外股权投资基金。截至 2018 年底,中非发展基金累计投资近 50 亿美元[33]。

三、我国金融机构对非洲绿色信贷面临的挑战

非洲是我国“一带一路”对外投资的重点地区。理论上,在推动对非洲绿色信贷过程中,政府主导型企业社会责任理论可以在具体项目中弥补市场主导型企业社会责任的缺陷,在推动、促进我国金融机构绿色信贷政策方面发挥制度优势。但推动金融机构对非洲绿色信贷的实践中也存在一定的局限。非洲东道国的制度环境是绿色信贷有效实施的重要变量,也是影响着我国金融机构在海外的绿色信贷和企业社会责任实践。绿色信贷的实施需要与非洲各国政府、国内金融机构以及其他相关机构进行合作。由于非洲各东道国的法规和立法区域化特点以及各国不同的社会文化背景,绿色信贷在海外项目中的实施效果不同。非洲东道国自身复杂的政治体制、效率较为低下的执法能力以及腐败等一系列因素均对我国绿色信贷政策在非洲的实施产生一定的影响[43]。 此外,“一带一路”沿线非洲国家对绿色信贷发展的激励和补贴支持不足,以及金融市场机制不健全等因素均可能进一步限制我国金融机构海外绿色信贷的发展。具体分析我国政府对非洲绿色信贷的政策的支持以及政府主导型绿色信贷模式在非洲面临主要挑战(参见表1),我国金融机构在将环境和社会因素纳入贷款政策方面仍处于初级阶段,仍缺乏完善的内部环境与社会保障框架、外部监督机制以及信贷透明度等问题。

1. 缺乏完善的内部环境和社会保障框架。国有政策性银行及商业银行均缺乏完善的环境和社会保护框架,环境和社会治理政策、文件也未包含全面而系统的涉及环境和社会评价标准[44]。绿色信贷文件内容通常较为笼统,缺乏针对具体东道国或大洲(非洲)的绿色信贷风险评估政策和要求。相关基金(丝路基金、绿色丝路股权投资基金等)也尚未建立一套全面、系统的环境社会风险评估和管理标准或政策。对于涉及新兴环境问题,诸如涉及气候变化等问题尚未纳入考量指标。虽然我国政府已经制定了一系列表面上的监管措施来促进绿色信贷,但其中许多行政法规和部门规定均仅为指南,且语言多为鼓励性内容;关于如何推动金融机构实现这些目标的具体细节,例如有关具体的环境影响评估标准、后续环境监督以及社会和环境保障框架的实施和执行细节等内容均较为缺乏。上述问题在治理和执法薄弱的非洲东道国可能限制我国金融机构在海外社会责任的履行。

此外,我国金融机构普遍缺乏具体有关董事和高级管理人员的职责以及相关能力建设的规则和政策要求,对组织实施绿色信贷政策和项目不利。诸多金融机构还尚未设立专门针对海外信贷的环境和社会保护部门以及配备技术专家开展绿色信贷。我国绿色信贷政策和制度发展不成熟、对国内环境法律的遵守不严、公共融资信息不足以及与受影响社区沟通存在语言障碍均限制了我国绿色信贷指南和政策在非洲东道国的有效实施。由于缺乏环境和社会风险评估方面的专业知识,我国金融机构在监督企业海外环境和社会绩效方面可能面临困难。缺乏充足的专业人员参与信贷过程可能导致我国金融机构的社会和环境风险评估的可信度和质量受到国际同行的质疑。

2. 信贷缺乏透明度。我国金融机构现有海外环境治理和社会治理工具缺乏全面、透明的信息披露机制③,金融机构在项目选择和评估标准、对受影响地区和群体可能产生的负面影响或争议解决等方面,往往未能向公众提供有效的沟通或充分的信息。批评舆论认为我国金融机构可能隐藏相关信贷数据,尤其是在非洲环境和社会方面有争议的项目中存在金融机构信贷金额和环境影响评价文件信息公开和披露不足问题[45-46]。

以肯尼亚蒙内铁路(Nairobi-Mombasa Standard Gauge Railway)为例,项目85%的资金来自我国进出口银行,由中国路桥公司承包修建。在项目建设中,进出口银行负责开展项目的环境影响评价、项目审查等。银行内部的社会和环境规则在规范中国路桥在施工建设过程中的法律合规方面发挥了重要作用。然而,我国进出口银行关于蒙内铁路项目对环境和社会影响的评估报告尚未向公众公开,未履行项目信息披露项目义务,也未引入申诉机制允许受影响的社区和公民在建设过程中申诉,进出口银行绿色信贷的可信度已受到国际社会的质疑[47]。 在实践中,进出口银行并非为唯一一家未公布此類报告的金融机构,相关透明度公开的实践缺乏是我国金融机构在非洲绿色信贷面临的共性问题。

3. 缺乏有效的外部监督及沟通能力。多数国际多边金融机构利用外部审计定期监督企业贷前和贷后活动。目前我国金融机构多数仅邀请第三方审核年度金融机构社会责任报告,而对环境和社会风险管理系统的审计不使用独立的第三方审核机制[48]。缺乏对我国金融机构的第三方监督可能会损害其环境和社会评价的整体可信度,并影响信贷过程的整体透明度。海外绿色信贷实践需要我国金融机构投入大量资源。金融机构在进行内部审计时面临的最大挑战是获取环境和社会风险信息的高昂成本,以及缺乏适格的专业审计人员。由于缺乏足够的人力资源参与评估贷款过程,我国金融机构的社会和环境风险评估的质量和可靠性经常受到质疑。

此外,我国金融机构缺乏与非政府组织的有效沟通机制。在肯尼亚拉姆燃煤电厂的修建过程中,以“拯救拉姆”(Save Lamu)为代表的肯尼亚环保组织认为,我国工商银行出资的该项目将对人体健康和生态环境产生负面影响,并且肯尼亚国家环境管理局批准的环境许可证是建立在环境影响评价分析和公众参与不足的基础上。在此过程中,我国公益环保组织中国多样性保护与绿色发展基金会曾发表若干媒体文章报道这一案例并向工行发出正式信函提醒利益相关方注意风险[49]。 肯尼亚国家环境法庭于2019年7月取消了国家环境管理局颁发的许可证并叫停该项目,由此可能造成工商银行经济损失。

四、完善我国金融机构对非洲绿色信贷管理

(一)完善环境与社会保障框架和实施

结合现有多边及国际金融机构的环境和社会风险管理政策,我国金融机构需要在海外信贷过程中发展和完善其环境和社会保障框架,以应对投融资信贷项目的潜在环境和社会风险。近几十年来,国际金融机构制定了较为详细的项目融资环境和社会风险管理规则,以及包括申诉机制、第三方审计机制等在内的监督机制。“赤道原则”、《全球契约》、“可持续投资原则”等全球可持续投资指南也为我国金融机构制定内部的、以项目为基础的环境和社会风险管理体系提供了参考④。具体来说,世界银行对其支持的项目拥有一套完整的环境和社会保障政策,涉及自然栖息地、腐败、文化财产、非自愿移民、大坝安全等环境社会保障要求[50-51]。世界银行还发布《气候变化行动计划》,进一步将气候变化因素纳入信贷考量[52-53]。 亚洲开发银行也制定了详细的环境和社会政策框架,包括信息披露、投诉和问责等相关机制;在环境和社会风险管理方面拥有非自愿移民政策、土著政策和环境保护政策,并根据项目的类型、位置、规模和对环境的影响将项目分为四类并为每一类制定不同政策[54]。世界银行集团的多边投资担保机构还设立了环境和社会信托基金,为非洲的借贷国家开展能力建设提供资金,帮助非洲国家适应和执行世界银行的环境与社会风险管理(ESRM)计划⑤。我国金融机构可继续与世界银行、亚行等多边金融机构合作,更好地了解环境和社会保障政策的设计和实施。

即使我国金融机构总部采纳现有环境与社会保障指导方针和原则,在非洲东道国的项目实施层面也往往缺乏政策实施的监督和透明度。考虑到我国金融机构在非洲的绿色贷款实践和各非洲国家绿色信贷政策的区别,我国金融机构可考虑制定针对国家和具体区域的具体绿色信贷指引。针对于具体区域和国别的绿色信贷指南和政策有助于帮助金融机构应对东道国独特融资风险。除了我国政府和金融机构总部在指导和监督绿色信贷实施方面发挥的监管作用,在东道国的金融机构分支机构也应发挥作用,确保金融机构在绿色信贷过程中遵守东道国相关政策。

(二)加强董事和高级管理人员的绿色信贷责任

我国金融机构管理者的社会和环境绩效应该与董事和高级管理人员的职业发展和业绩挂钩。具体来说:首先,违反非洲东道国当地环境与社会保障规章制度、造成环境和社会负面影响的金融机构管理人员,应当受到我国驻非洲大使馆或经贸处的警告或批评并向金融机构总部报告。在对金融机构造成重大财务损失或国际声誉损害的严重情况下,项目经理或高级管理人员将可能面临包括降级、解职等行政纪律处分。其次,我国金融机构应确保其董事会或高级管理层持续监控和评估自身的可持续发展政策,并频繁审查并持续更新可持续发展政策。金融机构还应每年审查和更新环境和社会风险管理战略和发展方向。例如,工商银行董事会授权银行负责人每年对银行的可持续发展政策进行审核和批准[55]。特别是,金融机构应要求高级管理人员和董事对其机构的环境和社会风险管理系统的充分性和报告的环境和社会风险数据的准确性进行尽职调查;对环境、社会或声誉造成重大风险的交易应报告董事会进行审查;未能考虑到环境和社会风险对其业务的影响的董事高管人员可能为其违反尽职调查义务承担个人责任。最后,我国金融机构的管理报酬和职业晋升可以与社会和环境业绩挂钩,并对金融机构的董事和高级经理在实现可持续发展目标方面的表现进行评估。金融机构可以保留高管绩效工资的一定比例作为未来应对环境和社会风险基金,将“每股环境和社会贡献”作为金融机构高管相关业绩指标[55]。实践中,一些金融机构已在一定程度上根据可持续的财务业绩来评估和补偿高级管理人员。例如,兴业银行将可持续发展绩效纳入高管绩效考核和薪酬体系;工商银行按照“每股社会环境贡献”等指標对高管进行考核[55]。然而,绿色信贷绩效在当前金融机构绩效评估体系中的较小的一部分,且评估标准通常较为模糊,缺乏操作细节。绿色信贷财务绩效指标应更具有针对性,并在金融机构社会责任年度报告中向公众披露。

(三)提高信贷透明度

相关商业活动的环境影响信息的披露是建立东道国公众和国际社会对我国开发性绿色信贷信任的重要指标。为了更好地加强环境信息披露,我国监管部门有必要加强立法以更好地监管金融机构的环境和社会信息披露。深圳证券交易所和上海证券交易所分别就环境、社会和公司治理(ESG)信息披露发布了相应的指导意见和相关文件,为我国通过立法引入强制性ESG信息披露要求奠定了基础⑥。我国金融机构应在项目批准之前,向受影响的社区提供其融资项目的相关文件。应披露的信息应包括项目名称和位置、环境和社会影响评估、原住民安置行动计划等具体内容。上述信息应以中文、英文和非洲东道国当地语言提供。在互联网和社交媒体发展较为落后的非洲东道国,我国金融机构应通过广播、宣传手册和新闻发布会等形式进行沟通,以确保利益相关者获取相关信贷项目信息。

我国金融机构还需加强外部监督机制以保证绿色信贷透明度。金融机构应该在其环境和社会风险管理体系中引入第三方审计机制。对于涉及环境和社会高风险项目,我国金融机构应强制聘请独立和专业的第三方审计机构进行环境和社会风险管理。花旗银行的环境和社会海外信贷管理由独立顾问进行监督或由客户的涉及环境法律问题团队成员进行内部监督,其负责信贷的经理还对所有交易进行年度信用审查[55]。此外,我国驻非洲使领馆和使馆下属经贸处等机构可强制要求金融机构海外绿色信贷的定期培训和报告机制等。

我国金融机构有必要与东道国非政府组织和媒体建立有效的沟通以提高海外信贷透明度。尽管政府是推动我国海外绿色信贷的利益相关者,但我国金融机构在开展海外信贷业务过程中应认识到民间社会和地方媒体的影响力。由于我国非政府组织的发展模式与国外政府与非政府组织沟通方式的不同,我国金融机构尚未充分认识到非洲东道国当地媒体、非政府组织和社区在决定其融资项目成功与否方面的重要性,在识别潜在环境冲突、提高透明度、反映东道民众的真实意愿等方面存在不足。面临非洲东道国非政府组织和公民社会的特点,我国金融机构应加强与非洲东道国当地社区、媒体和非政府组织进行直接、有效的沟通,以增进相互理解和信任,树立我国金融机构积极的海外公众形象。

五、结语

绿色信贷是金融机构履行企社会责任的重要表现。金融机构是我国企业海外(非洲)投资的主要融资渠道,也是实现我国“绿色一带一路”和全球可持续发展的重要实践者。随着我国企业海外投资规模和数量的增加,金融机构在促进我国企业可持续投资影响和作用也变得日益重要。通过分析政府主导型社会责任理论框架对非洲绿色信贷发展的优势及局限性,以及金融机构对非洲绿色信贷政策框架,发现政府在推动我国金融机构在非洲绿色信贷发展中发挥的重要作用。我国政府利用与金融机构的内在制度联系,积极引导和推动我国金融机构越来越多地采取对东道国环境和社会负责的商业行为。

为保证我国金融机构海外信贷项目长期稳定性,提高我国在非洲及海外投资的国际誉,我国政府有政治、社会和经动因对我国金融机构进行规范和指导。在政府的推动和引导下,我国金融机构需针对国际和非洲东道国的环境和社会保护需求不断完善绿色信贷政策和指南,加强董事和高级管理人员的绿色信贷责任,并通过提高信贷透明度以更好地推动金融机构海外绿色信贷政策的制定与实施。我国政府应充分利用制度治理优势,为后续推动我国金融机构对非洲绿色信贷理论和实践提供新规范和新视角。

[14]Liwen Lin and Curtis Milhaupt. We Are the(National) Champions: Understanding the Mechanisms of State Capitalism in China. Stanford Law Review,2013,65:697-759.

[15]Liwen Lin and Curtis Milhaupt. Bonded to the State: A Network Perspective on Chinas Corporate Debt Market [J] Journal of Financial Regulation,2017,3(10):1-39.

[16]王遥,施懿宸.推动“一带一路”ESG投资主流化发展[J].当代金融家,2019(7).

[17]Authur PJ Mol. Chinas Policies on Greening Financial Institutions: Assessment and Outlook[J].in Routledge Handbook of Environmental Policy in China,2017:208-222.

[18]Liwen Lin and Curtis Milhaupt. We Are the(National) Champions: Understanding the Mechanisms of State Capitalism in China[J].Stanford Law Review,2013(65):699.

[19]中國人民大学生态金融研究中心.“一带一路”绿色金融[M].北京:中国金融出版社,2017:122-136.

[20]中央财经大学绿色金融国际研究院.21家主要银行绿色信贷的余额已经超过10万亿[Z].2019-07-17.

[21]Greenoaviton Hub. Financial Institutions under the BRI [R].2016.

[22]中国进出口银行.中国进出口银行发布绿色金融白皮书,2017.

[23]国家开发银行.融合投融资规则促进“一带一路”可持续发展——“一带一路”经济发展报告[R].2019.

[24]中国金融学学会绿色金融专业委员会,等.我国对外投资环境风险管理倡议[Z].2017-09-05.

[25]中国人民大学重阳金融研究院.绿色金融与“一带一路”[M].北京:中国金融出版社,2017.

[26]G20 Green Finance Study Group. 2017 G20 Green Finance Synthesis Report [R].2017.

[27]全球27家机构签署《“一带一路”绿色投资原则》[N].新华财经,2019-04-26.

[28]银保监会已与32个“一带一路”沿线国家签署MOU或合作换文[EB/OL].[2018-07-18].http://finance.sina.com.cn/roll/2018-07-18/doc-ihfnsvyz7257526.shtml.

[29]Deborah Brautigam and JyhjongHwang.Eastern Promises: New Data on Chinese Loans in Africa, 2000 to 2014 [R]. China Africa Research Initiative Working Paper No.4 2016:24.

[30]McKinsey & Co. Dance of the Lions and Dragons: How are Africa and China Engaging, and How will the Partnership Evolve?[R].2017:24.

[31]在非洲提供融资超过500亿美元[Z].国家开发银行,2017-09-27.

[32]中国国家开发银行累计承诺非洲中小企业发展专项贷款42亿美元. 中非合作论坛[2017-09-27].

[33]国家开发银行与联合国开发署。融合投融资规则促进“一带一路”可持续发展——“一带一路”经济发展报告[R].2019:25-26.

[34]中国进出口银行10年向非洲贷款672亿超世行[Z].中华人民共和国商务部,2012-01-04.

[35]金融引擎助中非全方位合作[N].人民日报[2017-12-07].

[36]AfDB Announces US$2 Billion Fund with China.African Development Bank Group.,2014-05-22.

[37]响应“一带一路”倡议,建设新时代全球一流银行[Z].中国银行,2018-03-12.

[38]鲁安琪.中国银行约堡分行人民币业务覆盖非洲29国.[2017-05-26].

[39]中非金融实践者:中国银行非洲分支机构汇总[Z].中非贸易研究中心.,2016-10-04.

[40]携手南非最大银行—中国工商银行助力非洲发展[EB/OL].[2018-07-24].http://world.people.com.cn/n1/2018/0724/c1002-30165973.html

[41]中国建设银行与南非工业发展公司签署共同支持非洲工业化战略合作协议[Z].中国建设银行,2015-12-04.

[42]Wan Yuand Zhiwei Li. Sino-Congolese Bank for Africa Building Inaugurated in Congo [N].Peoples Daily,2018-04-13.

[43]Xiaoxue Weng and Lila Buckley. Chinese Businesses in Africa: Perspectives on Corporate Social Responsibility and the Role of Chinese Government Policies[R].IIED, 2016.

[44]Arthur PJ Mol. Chinas Policies on Greening Financial Institutions: Assessment and Outlook in Eva Sternfeld(ed), Routledge Handbook of Environmental Policy in China [M]Routledge 2017.

[45]Richard Hudson. Chinese Investments in Africa: The Ethics of Transparency[EB/OL]. [2014-04-07]. https://sevenpillarsinstitute.org/chinese-investments-africa-ethics-transparency/.

[46]Chao Zhang. Why Transparency So Important for Chinas Development Assistance? [EB/OL].[2018-11-10]. https://thediplomat.com/2018/11/why-is-transparency-so-important-for-chinas-development-assistance/

[47]Business Daily. State Become Less Transparent[EB/OL].[2019-07-01].https://www.businessdailyafrica.com/analysis/columnists/State-becoming-less-transparent/4259356-5178996-10o9atc/index.html.

[48]Yanfei Ye et al. The Sustainable Performance of Chinese Banking and International Financial Institutions Comparative Study [R]. China Banking Regulatory Commission, WWF and PWC, 2013.

[49]中国生物多样性保护与绿色发展基金会.“拯救拉姆”下的肯尼亚拉姆燃煤电站项目:绿会“一带一路”生态冲突(EBRs)案例分析[EB/OL].[2019-04-05]. http://www.cbcgdf.org/NewsShow/4854/8191.html.

[50]World Bank. The World Bank Policy on Disclosure of Information,2002.

[51]IFC. General Environmental, Health, and Safety Guidelines,2007.

[52]World Bank. World Bank Group Climate Change Action Plan,2016.

[53]World Bank. World Bank Group Sets New Course to Help Countries Meet Urgent Climate Challenge[EB/OL].[2016-04-07].https://www.worldbank.org/en/news/feature/2016/04/07/world-bank-group-sets-new-course-to-help-countries-meet-urgent-climate-challenges

[54]ADB. The Safeguard Policy Statement,2009.

[55]Yanfei Ye et al. The Sustainable Performance of Chinese Banking and International Financial Institutions Comparative Study [R]. China Banking Regulatory Commission, WWF and PWC, 2013:9-10,21.

Chinese State-led Green Finance in Africa: Development, Challenges and

Way Forward

LIU Bing-yu

(School of International Law, China University of Political Science and Law, Beijing 100088,China)

Abstract:Africa is a central destination of China′s foreign investment under the “Belt and Road Initiative”. As an important funding sources for overseas investment by Chinese enterprises, the overseas green credit of financial institutions directly affects the sustainable development of Chinese investment in Africa,and the government plays an important role in promoting overseas green credit of Chinese financial institutions. China′s government and financial institutions have political, social and economic motivations to promote the green credit of financial institutions to Africa. The theory of government-led social responsibility reflects that the government has institutional advantages in the development and supervision of overseas green credit policies and implementation of China′s financial institutions.However, the development of overseas green credit promoted by the government in China′s financial institutions still lacks perfect internal environment and social security framework, effective supervision mechanism and sufficient credit transparency.Improving the framework and implementation of environmental and social security, strengthening the directors and senior managers′ green credit responsibility, and improving the transparency of green credit to Africa are conducive to better promoting the green credit of China′s financial institutions to Africa.

Key words:state-led corporate social responsibility; Chinese financial institutions; “Belt and Road Initiative”; Africa; overseas green finance; sustainable investment

(責任编辑:李江)

收稿日期:2020-07-16

作者简介:刘冰玉(1988-),女,哈尔滨人,中国政法大学国际法学院讲师,法学博士,研究方向:可持续投资法律规制、国际环境法。

基金项目:中国政法大学青年教师学术创新团队支持计划项目,项目编号:20CXTD01;中国政法大学青年教师资助计划项目,项目编号:1000-10820659。