上市公司高商誉减值的影响与风险防范

2020-12-28李晓璐

李晓璐

[摘 要] 2019年,中国并购市场交易规模平缓小幅下降,但上市公司商誉仍高达万亿。商誉减值风险的不确定性,对于市场监管部门、投资者、企业等各方都是重点关注的内容。商誉减值影响金融市场的稳定,同时对企业业绩、投资者利益也会造成不同程度的损害。文章从并购商誉的形成、计提减值的风险以及防范措施等方面,对商誉减值问题进行探析。

[关键词] 企业合并;商誉减值;风险

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 23. 016

[中图分类号] F275 [文献标识码] A [文章编号] 1673 - 0194(2020)23- 0035- 03

0 引 言

近年来,证监会等相关市场监管部门多次对上市公司并购重组相关规则进行完善、修订,以发挥服务实体经济的积极作用。随着资本市场的深入发展与不断创新,并购重组成为上市公司实现市场资源配置的重要方式。然而,随着并购市场的火热,越来越多企业因高并购溢价引发巨额商誉减值的问题,市场商誉减值风险增大,对公司经营和市场稳定都产生一定的风险和威胁。2020年,江丰电子收购Silverrac Stella被否,并购重组委否决意见之一正是“未能充分披露商誉减值风险对上市公司未来盈利能力的影响,不符合《上市公司重大资产重组管理办法》的规定”。这一意见,明确表明了商誉减值对经营产生的较大风险,同时也表明该并购存在过高溢价。2019年,A股商誉总额已高达1.26万亿元,虽有小幅下降趋势,但仍高达万亿,受到监管层高度关注,关于并购商誉的风险及减值问题的研究一直是学术界和业界人士的研究热点。

1 并购商誉现状及产生原因

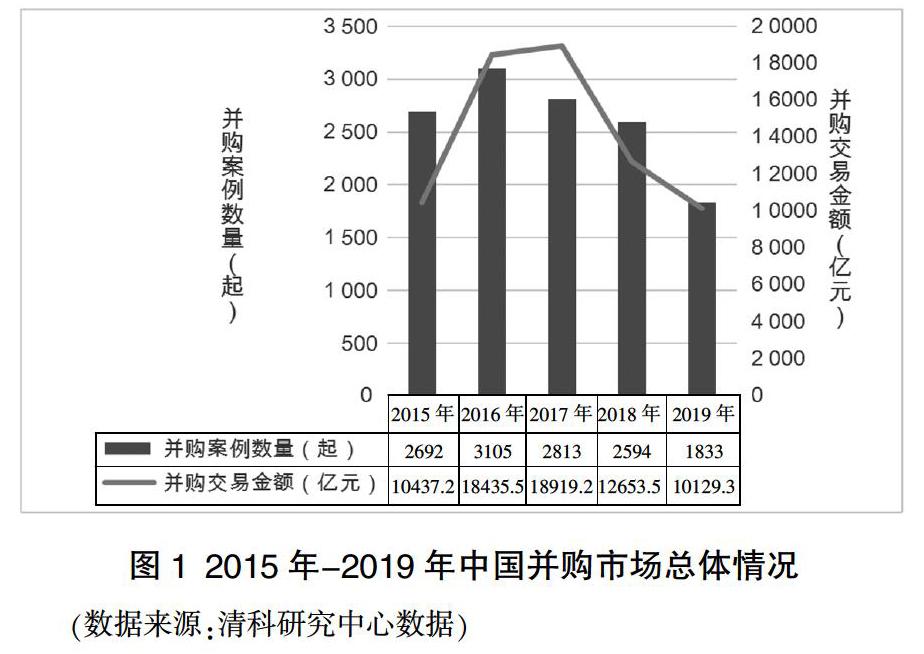

我国上市公司的商誉,大多产生于企业合并。自2018年,证监会等监管机构陆续发布政策鼓励上市公司并购重组;2019年,证监会修订相关规定条例,放宽重组上市认定标准和计算期间;2020年7月,证监会相关部门出台政策,鼓励券商基金等行业机构实施市场化并购重组。一系列政策松绑,均显示资本市场改革提速。并购重组是盘活市场存量资产、激发内生增长动力的重要方式之一。如图1所示,2019年,中国并购市场共发生交易1 833起,同比下降29.1%;披露金额的交易共涉及10 129.30亿元,同比下降20%,并购交易估值逐渐恢复理性。

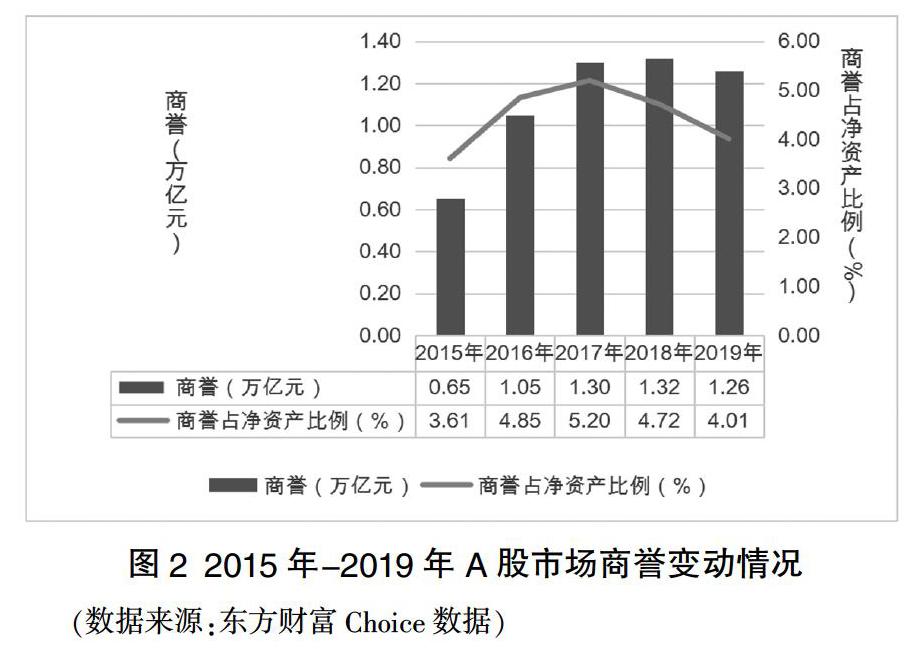

《企业会计准则第20号——企业合并》指出,在非同一控制下的企业合并中,合并成本大于被购买方可辨认净资产公允价值的部分,确认为商誉。伴随着资本市场并购浪潮,如图2所示,2015年至2019年间,上市公司通过并购重组产生的商誉高达万亿,商誉规模逐年扩大。一旦被收购标的企业业绩不及预期,随之而来的就是会计上确认商誉减值,进而给企业经营带来一定程度的损害,给投资者带来巨大损失。具体到各上市公司,商誉占净资产比例越大,受到影响的程度越大。

2019年A股上市公司年报数据中,涉及商誉减值的企业达677家,其中,最低计提商誉减值的*ST东洋计提7 378.14元,净利润亏损10.21亿元;最高计提商誉减值的*ST众泰计提61.20亿元,净利润亏损达111.90亿元。35家企业商誉减值计提达10亿元以上,其中万达影业公告显示,万达影业2019年亏损达47.29亿元,商譽减值占净利润比例高达117.90%,而公司亏损的主要原因也是计提了商誉减值准备及长期资产减值准备。大额商誉减值的计提背后,通常与并购溢价以及业绩不及预期相关。

溢价并购是产生高商誉的根本原因。并购溢价间接反映出并购双方对未来业绩收益的预期。而当该预期无法实现时,商誉发生减值。并购产生的溢价越高,通常商誉减值风险越大。高溢价并购形成大额商誉的背后,是对标的资产价值的高估。对管理层或企业实际控制人而言,企业通过并购实施,以达到扩大市场份额、提升行业竞争力、优化产业布局、实现多元化发展战略等目的,从而给企业在未来期间带来超额收益,使高额商誉价值得以真正体现。然而,并非所有并购都处于理性动机。企业还可能出于盈余管理、操纵股价、利益输送等目的,借助并购谋取利益,因而对高溢价不过多关注,进而产生高商誉。

2 并购高商誉减值产生的影响

并购案例中,高溢价形成的大额商誉需要未来经营业绩来实现,因此面临着减值风险。我国《企业会计准则第8号——资产减值》规定,因企业合并所形成的商誉,无论是否存在减值迹象,每年都应进行减值测试。商誉减值对企业的影响主要表现在以下几个方面:

(1)商誉减值对企业业绩产生影响。现有研究表明,上市公司在并购中,支付较高商誉成本能提升企业当期业绩,但却降低了企业未来期间的业绩。大额商誉减值计提,会直接影响企业年度业绩盈亏,商誉减值已成为A股市场上企业亏损的重要原因之一。2019年年报数据显示,联建光电亏损13.81亿元,计提商誉减值达9.87亿元,商誉减值占净资产比例高达-175.62%,公告显示,年度亏损主要原因是计提大额商誉减值。鸿利智汇2019年年报数据显示,2019年亏损8.76亿元,计提商誉减值准备8.48亿元。公告显示,鸿利智汇亏损的主要原因在于子公司计提商誉减值。而联建光电与鸿利智汇等多家计提大额商誉减值的企业,在开展并购业务时,都给出了较高的资产估价,形成了高溢价并购。虽然行业市场的不景气也是影响商誉减值计提的重要原因,更直接的影响来自高溢价产生的未来高业绩预期。一旦业绩难达预期,商誉减值就会频繁爆雷。

(2)商誉减值将带动股价波动,损害投资者利益。目前,已有研究文献表明,上市公司通过并购重组形成的商誉对公司价值有较大影响,商誉能够显著提高企业的股价,利用资本市场投资者高涨的情绪,从中获利。但一旦商誉减值,对企业当期乃至以后年度的盈利能力都会产生影响,进而波动股价。随着商誉减值的计提,业绩下滑,股价不稳定波动。此时,信息不对称情况下,市场负面信息将导致股价更大的风险,进一步对投资者,尤其中小投资者利益产生不同程度的影响。

(3)商誉减值的计提,降低了企业融资能力。高溢价并购产生的高并購成本,企业需要大量资金以支持并购的顺利实施。而一旦后续业绩不及预期,企业的债务偿还将面临较大压力,进而影响企业融资能力。商誉的减值对市场传达出负面信息会影响公司的声誉和业绩。一旦业绩下滑,偿债能力相关的各项财务指标、评估面等都会受到影响,融资能力下降、融资成本上升,同时,融资风险进一步扩大,甚至可能导致资金链断裂,陷入经营困境。

3 并购高商誉减值风险防范的建议

为防范合并商誉计提减值给企业经营带来的风险,给投资带来损失,可以从以下几个方面进行防范:

(1)对商誉初始价值确认进行合理估值。在企业并购交易实施中,对标的企业资产价值过高估值,企业并购成本上升,虽然由此给市场传递并购前景积极乐观的信号,但一旦业绩不及预期,将使企业承担更高的商誉减值风险。因此,企业在并购前应做好尽职调查,这是降低并购风险的有效保障。这一过程中,应防止信息不对称等原因对标的企业价值评估的误判,同时,合理预测并购整合后的未来盈利前景,防止业绩承诺目标过高,而无法实现的概率。

企业进行并购资产评估,通常采用收益法、市场法、重置成本法等,重点关注被收购企业在未来期间是否能为上市公司带来预期收益。在实务中,企业多采用收益法确定并购交易价格,这样一来,会大幅高于被收购企业可辨认净资产的公允价值,差价部分即确认为商誉。这一过程中,并购溢价产生的商誉,极可能形成风险资产。一旦减值确认,所计提减值损失未来不得转回,对当期业绩产生直接冲击。因此,文中认为,采用合理的估值方法进行价值评估,选取最恰当的方案进行价值评估,是防止过高溢价可能导致未来大额商誉减值准备计提的重要方式之一。

(2)完善市场监管制度设计,进一步加强市场监管力度。通常而言,企业提交并购方案审核评估时,相关监管部门会在审核中,重点关注商誉价值。在江丰电子拟收购Silverac Stella一案中,据2018年报表数据,其商誉占净资产比例高达67%,上市公司净利润为0.96亿元,商誉一旦减值,就极可能导致江丰电子亏损。因此,这一虚胖的上市公司,使并购重组委给出了否决意见,其原因就是一方面认为标的上市公司定价可能存在不公允,另一方面则是认为商誉减值可能存在的较大风险。在这一案例中,监管部门起到了较好的监管作用,杜绝之后有可能发生的大额商誉减值计提对公司、投资者等产生的较大损害。然而,在已通过的并购案例中,蓝帆医疗并购CBCH II和 CBCHV,标的企业负债率超100%,商誉占净资产比例超80%,并将其大额商誉解释为行业特性。其收购成功后并未披露商誉暴涨产生的风险,也未披露相应的防护措施。市场相关监管部门也未进一步反馈。

不仅在并购重组市场需要重点关注商誉的真正价值,IPO申请中,监管部门相关规定也表明,要充分关注商誉占净资产比例较高对发行人资产质量的持续影响。若企业商誉过高,且难以证明持续盈利能力,那么通过IPO审核亦存在较大难度。早在2018年,证监会会计部发布《会计监管风险提示第8号——商誉减值》,明确强调商誉减值的会计处理、信息披露及审计评估等事项,列出了7种特定减值迹象。这样的风险提示发布,有利于强化商誉减值的会计监管,进一步规范上市公司。因此,监管部门制度的不断完善,能够在一定程度上防范商誉减值带来的风险,相关监管部门应扩大企业并购相关信息披露范围,保障投资者利益。

4 结 语

并购重组带来市场活力的同时,必须重视其可能产生的一系列不确定风险。在高溢价并购盛行的今天,行业发展、市场前景、整合程度等都会对未来业绩产生不确定影响,对商誉减值产生不确定的风险。因此,防范高商誉减值带来的影响,应结合多方面进行。并购前对标的企业合理估值,避免高溢价并购对未来业绩的较大承压,产生商誉减值风险;同时市场部门监管措施进一步完善,尤其是对可能产生的减值采取措施的信息披露等行为应进一步进行规范,扩大信息披露范围,避免投资者利益损害。

主要参考文献

[1]郑海英,刘正阳,冯卫东.并购商誉能提升公司业绩吗?[J].会计研究,2014(3):11-17.

[2]胡凡,李科.股价高估与商誉减值风险[J].财经研究,2019(6):71-85.

[3]张翼.深市重大资产重组业绩承诺及商誉情况分析[J].证券市场导报,2017(11):28-32,40.

[4]韩宏稳,唐清泉,黎文飞.并购商誉减值、信息不对称与股价崩盘风险[J].证券市场导报,2019(3):59-70.